❖本調査資料に関するお問い合わせはこちら❖

工業用炉市場規模、シェア、および予測見通し 2025年から2035年

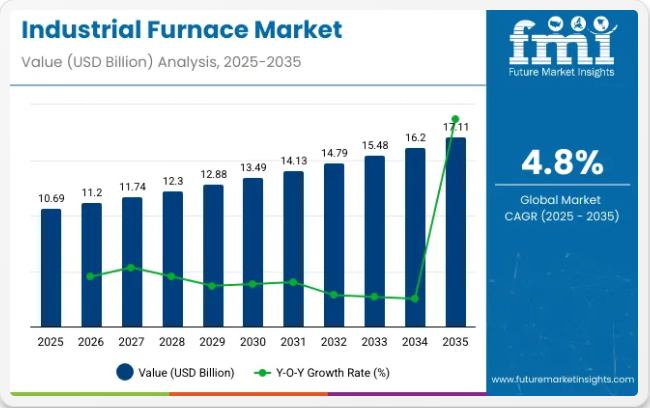

世界の工業用炉市場は、2024年に102億6170万米ドルと評価され、2025年までに106億9000万米ドルに達すると予測されており、前年比成長率は4.2%となります。2025年から2035年にかけて、市場は4.8%の年平均成長率(CAGR)で拡大し、最終的に171億1,000万米ドルに達すると予測されています。

この成長過程は、自動車、航空宇宙、冶金、電子機器、セラミックスなど、制御された高温処理が製品品質と性能の基盤となる分野における用途拡大によって支えられています。

工業用炉は、焼鈍、焼結、鍛造、焼戻し、溶解といった熱処理プロセスに不可欠であり、これらは原材料を設計部品へ変換する上で重要な役割を担う。高強度合金や精密セラミックスなど、先進材料の需要拡大に伴い、業界は熱効率・精度・生産スループットを向上させる最新炉技術への投資を進めている。

業界を形作る主要なトレンドは、世界的な脱炭素化目標と環境規制順守の要請に後押しされた電気式工業炉への移行である。これらのシステムは排出量の低減と再生可能エネルギー統合との高い互換性を提供し、産業の持続可能性への取り組みを支援する。炉の断熱技術、予知保全、AIベースの温度制御、IoT対応モニタリングにおける新興技術革新も、業界をインダストリー4.0基準に適合させつつある。

アジア太平洋地域は、中国・インド・東南アジアの堅調な製造業成長に牽引され市場をリードし続ける一方、北米とヨーロッパでは、より厳しい排出基準への適合と運用効率向上のため、老朽化した炉設備の改修に注力している。新規設備投資と技術アップグレードの相乗効果により、新規・既存施設を問わず世界の需要が持続している。

2024年の業界声明で、世界冶金技術プロバイダーであるSMSグループは次のように強調した:「革新的な炉技術は持続可能な金属生産の中核である。我々は重工業全体で排出削減と熱効率向上を実現するソリューションを開発している」

産業自動化の進展、省エネルギーへの注目の高まり、デジタル制御炉システムの普及拡大に伴い、工業炉市場は今後10年間にわたり力強く持続的な成長過程が見込まれる。

工業炉市場における政府規制

インドにおける工業炉の安全・効率的かつ環境配慮型の運用を確保する上で、政府規制は極めて重要な役割を果たす。政策は有害ガスの排出抑制、新規設置への環境認可義務化、更新された労働衛生基準による労働者安全の強化に焦点を当てる。さらに、炉で使用される機械・設備は信頼性を保証するため品質認証への準拠が必須である。

- 排出基準:1986年環境(保護)規則に基づき、再加熱炉は大気汚染を最小限に抑えるため、二酸化硫黄(SO₂)と窒素酸化物(NOₓ)の排出量について、それぞれ300 mg/Nm³および1,000 mg/Nm³という厳格な排出制限値を遵守しなければならない。

- 環境認可:環境・森林・気候変動省(MoEFCC)は炉設置に環境認可(EC)を義務付け、緑地帯開発、公害対策、適切な照明や車両用排ガス対策などのインフラ整備を求めている。

- 労働安全:2020年労働安全衛生及び労働条件法は、炉の操業を含む業界における労働者の安全衛生基準の向上を目的としており、工場法などの旧法を置き換えるものである。

- BIS認証:インド規格局(BIS)は2024年包括技術規制(OTR)令を導入し、2025年8月以降、炉で使用される機械・設備の品質と安全性を確保するためBIS認証を義務付けた。

- 電気安全:中央電力庁(CEA)の規制は、2003年インド電力法に基づき、業界施設における安全な電気使用を保証する。

- 廃棄物管理:2016年固形廃棄物管理規則は、業界用炉から発生する廃棄物の処分と処理を規定し、

有害廃棄物および非有害廃棄物の環境上適正な処理を確保する。

- エネルギー効率基準:エネルギー効率局(BEE)は、2001年省エネルギー法に基づき、義務的なエネルギー監査と省エネルギー技術の導入を通じて、業界用炉における省エネルギーを推進している。

- 騒音公害対策:工業炉の操業は、労働者の健康保護と環境騒音公害の低減を目的とした許容騒音レベルを定めた2000年騒音公害(規制及び管理)規則に準拠しなければならない。

半期市場動向

下表は2025年から2035年までの世界の工業炉業界の年間成長率を示す。2024年を基準年とし、現在の2025年までを調査対象とした本報告書では、業界の成長過程が上半期(1月~6月、H1)から下半期(7月~12月、H2)にかけてどのように変化するかを検証する。この分析により、関係者は業界の経時的なパフォーマンスから洞察を得ることができる。

これらの数値は、2024年から2025年にかけて各半期ごとの業界成長を示しています。2024年上半期(H1-2024)の業界成長率は年平均成長率(CAGR)4.5%と予測されます。下半期(H2)では成長率が上昇します。

続く2025年度上半期から下半期にかけては、上半期のCAGRが4.6%へ小幅低下する一方、下半期は5.0%へ相対的に上昇すると予測される。上半期(H1)では10ベーシスポイント(BPS)の増加が見られ、下半期(H2)でも10BPSの小幅な増加が確認された。

工業用炉市場の主要投資セグメント別分析

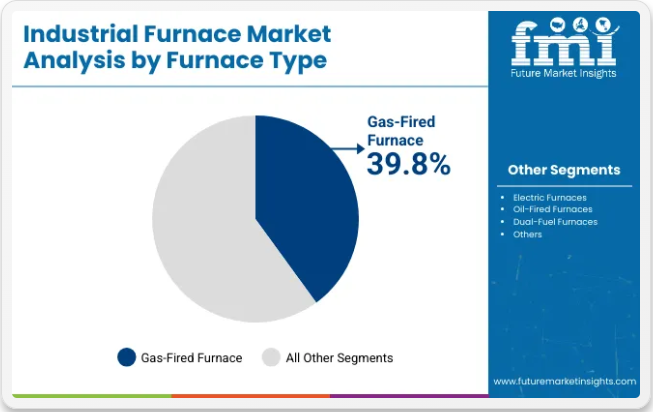

ガス焚き炉が39.8%のシェアで首位を占める一方、連続炉はエネルギー効率、安定した温度制御、大量生産への需要を背景に58.1%で市場を支配している。冶金、セラミックス、先端材料分野の産業成長が、自動車、航空宇宙、製造セクターにおける世界的な導入を支えている。

コスト効率の高い加熱と汎用性で市場をリードするガス焚き炉

ガス焚き炉は2025年に39.8%を占め、工業用炉市場で最大のシェアを維持すると予測される。これらのシステムは、コスト効率、急速加熱、安定した温度制御により、金属加工、セラミックス、熱処理分野で広く採用されている。天然ガスの入手容易性、燃料コストの低さ、石油焚き炉と比較したクリーンな燃焼特性が、さらなる普及を後押ししている。

ガス焚き炉は、焼鈍、浸炭、焼結、溶解などの用途で、製鉄所、鍛造工場、非鉄金属業界に広く導入されている。多様な熱プロファイルへの適応性により、バッチ処理と連続処理の両方で信頼性の高い選択肢となっている。Thermcraft、NUTEC Bickley、SECO/WARWICKなどのメーカーは、燃焼効率の向上と排出削減を目的として、低NOxバーナー技術やエネルギー回収システムへの投資を進めています。

エネルギー効率、運用コスト削減、排出規制順守への関心が高まる中、ガス焚き工業用炉は熱処理分野における基盤技術としての地位を維持し続けています。特にアジア太平洋地域を中心とした世界的なインフラ成長過程は、工業用途の拡大においてその重要性をさらに増幅させています。

連続式炉が高スループットとプロセス安定性で市場を支配

連続式炉は運転方式別市場で支配的地位を維持し、2025年には58.1%のシェアを占めると予測される。これらのシステムは中断のない熱処理を可能とし、自動車、電子機器、冶金分野における大量生産に最適である。バッチ式炉とは異なり、連続式モデルは均一な温度分布、サイクルタイムの短縮、一貫した熱処理による製品品質の向上を実現する。

これらの炉は、厳格な品質管理と再現性が求められる部品のろう付け、焼結、焼鈍、熱処理などの工程で広く使用される。コンベアシステムや自動化プラットフォームとの互換性も、業界4.0対応製造環境における優先選択肢となっている。Ipsen、CAN-ENG Furnaces、Harper Internationalなどの企業は、プロセス効率とエネルギー使用を最適化するため、デジタル制御と先進的な断熱技術を統合している。

連続炉の需要は、生産性向上要求の高まり、スペース最適化目標、リーン生産手法の普及拡大によってさらに後押しされています。業界がスループット、安全性、精度を優先する中、連続炉システムは現代的で拡張性のある生産環境において不可欠なものとなりつつあります。

産業の主なハイライト

省エネルギー炉の需要拡大

気候変動対策と厳格な環境規制への対応を背景に、エネルギー効率の高い炉に対する世界の需要が急速に拡大している。主要業界地域では、生産能力を損なうことなく、高エネルギー消費型炉から効率的な代替炉への移行が進んでいる。

2023年の世界の鉄鋼生産量は約18億トンに達し、前年比0.8%減となった。これは、同セクターにおける効率性と持続可能性への関心の高まりを裏付けるものであり、電気アーク炉(EAF)は環境規制を満たしつつ生産を最適化する上で重要な役割を果たしている。

EAFなどの省エネルギー炉は、従来の高炉と比較してエネルギー消費量と温室効果ガス排出量を大幅に削減できるため、鉄鋼製造業界でますます好まれるようになっている。

世界中の業界は、コスト削減戦略と環境的義務に沿った先進炉技術に多額の投資を行っており、これは世界の持続可能な製造手法への移行を支えている。

ヨーロッパにおける自動車産業の拡大

ヨーロッパにおける自動車産業、特に電気自動車(EV)の拡大は、ヨーロッパ全域で工業用炉の成長過程を牽引した要因の一つである。

ドイツやフランスなどにおけるEV生産の増加は、特殊用途炉の需要拡大につながっている。この種の炉は、電池セル、電気モーター、軽量アルミニウム部品の製造過程における熱処理に重要である。このため、こうした車両のニーズに対応するため、より先進的な炉が生産されている。

2023年、ステランティスはイタリアに20億ユーロ規模の電気自動車用バッテリー工場を立ち上げました。この事実は、業界がEV生産の拡大に注力していることを示しており、現代的な工業用炉の需要増加につながっています。

これらの炉は、EVの適切な機能と安全性に不可欠な各種部品が要求される品質と耐久性を確保するために必要であり、さらなる進展を推進しています。

戦略的M&Aの増加傾向

工業用炉業界では、戦略的な合併・買収(M&A)が世界的に顕著なトレンドとなっている。企業は存在感の強化、製品ラインの拡充、先進技術へのアクセスを目的としてM&Aを積極的に推進している。

この傾向は、規模の経済の実現、競争力の強化、補完的な事業間のシナジー効果活用の必要性によって牽引されている。戦略的合併により企業は資源と能力を統合でき、顧客に対してより幅広い炉ソリューションとサービスを提供可能となる。

革新的なスタートアップやニッチプレイヤーの買収は、既存企業に最先端技術や専門的知見へのアクセスを提供し、イノベーションと差別化を促進する。

熱処理技術のリーダーであるイプセンは、ALD Vacuum Technologiesと合併し、真空・雰囲気熱処理における包括的ソリューションプロバイダーを創出した。この提携により、イプセンの炉製造ノウハウとALDの先進的真空技術が融合し、高効率で革新的な製品が生み出されている。

工業用炉におけるカスタマイズの需要増加

航空宇宙、自動車、電子機器などの専門業界を中心に、企業が特定の生産要件を満たそうとする中で、カスタマイズされた炉の市場需要が高まっています。

これらの分野では、厳密な材料特性とプロセス仕様が要求されるため、特注の炉が必要不可欠です。さらに、柔軟性と拡張性を備えた工業用炉が求められています。

製造企業は、製品仕様の変更や生産量の変動に応じて容易に改造・拡張可能な設備を必要としています。これにより効率的な運用と需要への迅速な対応が可能となり、総合的な生産性と競争力が向上します。

このため、工業用炉のサプライヤーは、変化するニーズに適応可能な汎用性の高いソリューションの開発に注力し、現代業界のダイナミックな生産環境を支えています。

2024年、主要炉メーカーであるテノバは、鉄鋼業界向けに特別設計された新たな水素ベースの炉技術を導入した。この技術により、鉄鋼メーカーは天然ガスを水素に置き換え、製鋼プロセスにおけるCO₂排出量を大幅に削減できる。

こうした革新技術は、EUの持続可能性目標への適合を目指す業界で注目を集めており、冶金、自動車、化学処理など様々な分野における工業炉の開発・導入において脱炭素化が中心的な焦点となっている。

市場集中度

ティア1企業には年間売上高1億米ドル超の業界リーダーが含まれる。これらの企業は現在20~25%という大きなシェアを占めており、高い生産能力と幅広い製品ポートフォリオが特徴である。製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤によって支えられている。

これらの企業は多様な製品を提供し、規制基準を満たす最新技術を活用している。このティア1企業群における主要企業には、ダニエリ・グループ、SECO/WARWICKグループ、ECMテクノロジーズ、エブナー・インダストリーオーフェンバウGmbH、テノバS.p.A、アンドリッツなどが含まれる。

ティア2企業は、地域圏内で活動し特殊なニーズに対応する小規模企業の大半を網羅し、売上高は3,000万~1億米ドルである。これらの企業は特に地域需要の充足に注力しているため、ティア2セグメントに分類される。地理的展開が限定された小規模事業者である。

この文脈において、ティア2は非公式セクターと認識されており、組織化や正式な構造が整ったセグメントと比較して、広範な組織や正式な構造を欠く点が特徴である。Aichelin Group、Lindberg/MPH、Primetals Technologies、Grieve Corporationなどのティア2企業は、市場全体の35~40%を占めると予測されるこの層に分類される。

ティア3には、地域に根ざしニッチ市場に対応する小規模企業の大半が含まれ、売上高は3,000万米ドル未満である。これらの企業は特に地域需要の充足に注力しており、その結果ティア3シェアセグメントに分類される。

小規模事業者であり、地理的カバー範囲は限定的である。プライメタルズ・テクノロジーズ、グリーヴ・コーポレーション、ウェルマン・ファーネス、インダクトサーム・グループ、BTUインターナショナルなどのティアIIIプレイヤーは、30~35%のシェアを占めると予想される。

国別洞察

下表は上位3カ国の推定成長過程を示す。インド、中国、日本は2035年までにそれぞれ5.1%、4.7%、4.4%の高いCAGRを記録する見込みである。

鉄鋼業界の優位性と自動化が中国における炉市場の拡大を牽引

ドイツの工業用炉市場は評価期間中に4.7%のCAGRを示す見込み。2035年までに23億5,190万米ドルの市場規模に達すると予測される。

年間10億トン超を生産する世界最大の鉄鋼生産国としての中国の主導的立場が、工業用炉の需要を支えている。同国の急速な業界化と、自動化やスマート技術を含む先端製造プロセスへの投資が炉市場の成長過程を牽引している。厳格な環境規制により、電気アーク炉を含む省エネルギー型・低排出型炉への移行が加速している。

中国の急速な工業化と自動化・スマート技術への投資は、先進工業炉の需要拡大に重要な役割を果たしている。政府が推進するインダストリー4.0とスマート製造の導入により、業界では効率向上、ダウンタイム削減、生産品質全体の向上のために、自動化・データ駆動型の炉システムの採用が拡大している。

自動車産業の急成長と再生可能エネルギー投資がインドの炉市場を牽引

インドの成長過程は自動車産業の急成長に大きく牽引されており、2022年には世界第4位の自動車生産国として450万台以上を製造した。この需要は鍛造、熱処理、金属加工などの用途における先進炉技術を求めている。

インドの再生可能エネルギー投資推進は、太陽光パネル製造や風力タービン部品生産における工業用炉の導入を加速させている。製造分野における自給自足への重点化と、クリーンエネルギー・業界革新への政府支援策が相まって、省エネルギー型で持続可能な炉ソリューションの需要を喚起している。

インドにおける工業用炉の販売は、評価期間中に年平均成長率(CAGR)約5.9%で急増すると予測される。同国の市場規模は2035年までに10億6870万米ドルに達すると見込まれている。

英国の持続可能な製造と産業アップグレードへの注力

英国の工業用炉市場規模は2035年までに3億2150万米ドルに達すると予測される。評価期間中、英国の工業用炉市場は年平均成長率3.5%で拡大する見込み

持続可能な製造手法への強い注力と大規模な産業アップグレードにより、工業用炉市場は成長過程にある。英国政府は、業界全体での炭素排出量削減とエネルギー効率の向上を優先課題としている。2050年までに「ネット・ゼロ」を達成するためには、規制に準拠した、より効率的で環境に優しい新世代の工業用炉が必要となる。

最近の取り組みとしては、タタ・スチールがポート・タルボット工場に先進的な省エネ炉技術を導入する計画など、鉄鋼生産施設の近代化への英国の投資が挙げられる。

また、自動車メーカーや金属加工業者などによるグリーン製造手法の採用により、最先端工業炉の需要が増加しています。こうした進歩は、より効率的でクリーンな技術の開発を促進し、業界全体の成長に寄与しています。

競争環境展望

本セクションでは、先進国・発展途上国における企業の現状の機会と新興トレンドを包括的に評価・分析します。製造技術の進歩を検証し、新たな応用分野を牽引する最新動向を特定します。

工業炉分野の主要企業数社は、多様な用途における複合材料の需要拡大に対応するため、能力とリソースの強化を積極的に進めている。主要企業はまた、パートナーシップや合弁事業戦略を活用し、革新的な製品の共同開発やリソース基盤の強化を図っている。

主要企業はさらに、様々なエンドユーザー分野における最先端ソリューションへの需要増に対応するため、新製品を導入している。地理的拡大も、著名企業が採用するもう一つの重要な戦略である。2035年までにこの分野で新興企業が台頭する可能性が高く、競争が激化する見込みです。

主要企業は、エンドユーザー需要に応えるため、新製品開発のための継続的な研究投資と生産能力増強に取り組んでいます。また、事業基盤強化のため、買収、提携、合併、施設拡張などの戦略を採用する傾向も示しています。

業界動向

- 2024年2月、韓国鉄鋼メーカーのポハン鉄鋼(POSCO)は光陽工場に年間250万トンの生産能力を持つ電気アーク炉の建設を開始したと発表した。SteelOrbisが以前報じた通り、同社は炉建設に約6000億ウォン(4億5194万米ドル)を投資する。

- 2024年1月、ブリティッシュ・スチールは英国ティーズサイド・ラッケンビーに建設予定の新型電気炉(高さ64m/210フィート)の設計図と寸法を公開した。英国は電気炉への原料供給とネットゼロ排出達成に向け、将来的に必要となる国内鉄スクラップ1,100万トンに対応するため、スクラップ選別・処理技術への投資が依然として求められる。

- 2023年5月、イプセンはイタリアのテンプラサッドに2基目のターボ・トリーター真空炉を設置した。新炉は自動車分野での事業拡大を支援し、航空宇宙業界への進出も計画されている。こうした市場の動向が工業炉のさらなる需要拡大を牽引すると見込まれる。

主要な世界工業炉ブランド

- ANDRITZ A

- Danieli Group

- Ispen

- Tenova S.p.A

- Primetals Technologies

- Aichelin Group

- SECO/WARWICK Group

- Ebner Industrieofenbau GmbH

- Lindberg/MPH

- NUTEC Bickley

- Inductotherm Group

- Wellman Furnaces

市場レポートの主要セグメント

炉タイプ別:

本調査対象の炉タイプは、ガス焚き炉、電気炉(アーク炉、誘導炉、抵抗炉)、石油焚き炉、デュアル燃料炉です。

操業タイプ別:

調査対象の操業タイプはバッチ炉と連続炉です。

処理材料別:

調査対象の処理材料は金属(鋼、アルミニウム、銅、その他合金)と非金属(セラミックス、ガラス、炭素複合材)です。

用途別:

本調査に含まれる用途は、金属生産(製錬、精製、熱処理)、セラミックス・ガラス製造、石油化学・化学処理(触媒活性化、炭化水素改質)、粉末冶金、その他である。

エンドユーザー別:

本調査に含まれるエンドユーザーセグメントは、自動車製造、石油・ガス、冶金、電子機器、食品加工、その他である。

地域別:

本レポートは、北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア、中東・アフリカ(MEA)を含む主要地域をカバーしている。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類と市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. 価格分析

- 6. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 6.1. 炉の種類

- 6.2. 運転方式

- 6.3. 処理材料

- 6.4. 用途

- 6.5. 最終用途

- 7. 炉種別による2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 7.1. ガス焚き炉

- 7.2. 電気炉

- 7.2.1. アーク炉

- 7.2.2. 誘導炉

- 7.2.3. 抵抗炉

- 7.3. 重油焚き炉

- 7.4. 二重燃料炉

- 8. 操業タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. バッチ炉

- 8.2. 連続炉

- 9. 2020年から2024年までの世界市場分析および2025年から2035年までの予測(処理材料別)

- 9.1. 金属

- 9.1.1. 鋼鉄

- 9.1.2. アルミニウム

- 9.1.3. 銅

- 9.1.4. その他の合金

- 9.2. 非金属

- 9.2.1. セラミックス

- 9.2.2. ガラス

- 9.2.3. カーボン複合材

- 9.1. 金属

- 10. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 10.1. 金属生産

- 10.1.1. 製錬

- 10.1.2. 精製

- 10.1.3. 熱処理

- 10.2. セラミックおよびガラス製造

- 10.3. 石油化学および化学処理

- 10.3.1. 触媒活性化

- 10.3.2. 炭化水素改質

- 10.4. 粉末冶金

- 10.5. その他

- 10.1. 金属生産

- 11. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、最終用途別

- 11.1. 自動車製造

- 11.2. 石油・ガス

- 11.3. 冶金

- 11.4. エレクトロニクス

- 11.5. 食品加工

- 11.6. その他

- 12. 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 12.1. 北米

- 12.2. ラテンアメリカ

- 12.3. 西ヨーロッパ

- 12.4. 南アジア

- 12.5. 東アジア

- 12.6. 東ヨーロッパ

- 12.7. 中東・アフリカ

- 13. 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 17. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 18. 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 19. 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 20. 炉タイプ、運転タイプ、処理材料、用途、最終用途別、30カ国における2025年から2035年までの売上予測

- 21. 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 22. 企業プロファイル

-

- 22.1. ANDRITZ A

- 22.2. Danieli Group

- 22.3. Ispen

- 22.4. Tenova S.p.A

- 22.5. Primetals Technologies

- 22.6. Aichelin Group

- 22.7. SECO/WARWICK Group

- 22.8. Ebner Industrieofenbau GmbH

- 22.9. Lindberg/MPH

- 22.10. NUTEC Bickley

- 22.11. Inductotherm Group

-