❖本調査資料に関するお問い合わせはこちら❖

磁気共鳴画像法(MRI)市場規模とシェア予測見通し 2025年から2035年

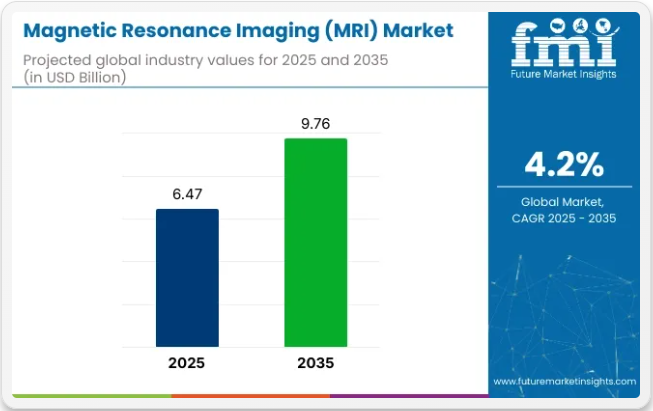

磁気共鳴画像法(MRI)市場は2025年に64億7000万米ドルの規模となり、2035年までに97億6000万米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)4.2%で拡大する見込みです。神経内科、腫瘍内科、心血管用途における高精度診断画像への需要増加が成長を牽引している。

MRIシステムは非侵襲的で放射線を使用しないスキャン機能を提供し、疾患の早期発見、解剖学的可視化、長期モニタリングを可能にする。慢性疾患の発生率上昇と世界の高齢化が相まって、病院、専門クリニック、診断チェーン全体でのMRIインフラ投資を促進している。さらに新興市場の医療システムでは画像診断能力の拡充が進み、装置調達とサービス統合の着実な増加を支えている。

製品革新とデジタル変革がMRI市場の勢いをさらに加速させている。主要画像診断企業は高磁場(3Tおよび7T)システム、静音MRI技術、ポータブルスキャナー、AI統合型画像プラットフォームに投資している。これらの開発によりワークフローが効率化され、スキャン時間が短縮され、診断精度が向上している。AI対応MRIソリューションは、特に高ボリューム放射線科環境において、リアルタイム画像解析、ワークフロー自動化、診断洞察の強化にも導入されている。

移動式画像診断ユニットと遠隔読影技術の台頭により、地方・準都市部におけるMRIアクセスが拡大している。外来画像診断と予防診断に対する有利な償還枠組みは、患者のアクセス改善に寄与すると同時に、病院が旧式システムをAI搭載の新モデルへ更新することを促進している。

さらに、安全性と品質を優先しつつイノベーションを支援する規制枠組みの進化がMRI市場に追い風となる見込みだ。米国FDA、欧州EMA、日本のPMDAなどの機関は、高磁場MRIシステムおよびAI搭載MRIシステムに対し厳格な性能基準を確立している。各国政府は画像診断の償還政策を更新するとともに、相互運用性とデータプライバシーコンプライアンスの推進にも取り組んでいる。

世界の規制イニシアチブは、標準化された画像プロトコル、市販後調査、サイバーセキュリティ対策を通じてデジタル診断の採用を促進している。診断画像が個別化医療の中核となるにつれ、特に早期介入、価値に基づく医療、デジタル統合を重視する医療システムにおいて、MRI市場の採用拡大が見込まれる。

磁気共鳴画像法(MRI)市場の主要投資セグメント別分析

本市場は製品、磁場強度、用途、エンドユーザー、地域に基づいて区分される。製品別ではオープンシステムとクローズドシステムに分類される。磁場強度では、低磁場強度、中磁場強度、高磁場強度に区分される。

用途別では、神経内科、心臓学、消化器科、筋骨格系、全身イメージング、および腫瘍内科イメージング、乳房イメージング、小児イメージング、血管イメージングを含むその他の用途に分類される。

エンドユーザー別では、病院、外来手術センター、診断画像センター、研究機関、大学病院、専門クリニックなどが含まれる市場があります。地域別では、北米、中南米、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに分類されます。

製品別では、臨床的多様性によりクローズド型MRIシステムが支配的

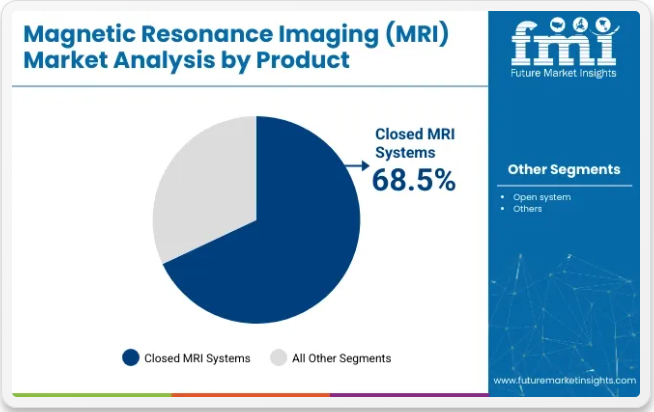

クローズド型MRIシステムは、2025年に世界のMRI市場の68.5%のシェアを占めると予測され、病院や画像診断センター全体で好まれる診断法としての地位を維持する見込みです。これらのシステムは、深部組織への浸透性を伴う高解像度画像を提供できる点で高く評価されており、神経内科、筋骨格系、腫瘍内科、心血管系の評価において不可欠です。

1.5Tおよび3Tといった高磁場強度での動作能力により、スキャン時間の短縮と解剖学的構造の明瞭な可視化を実現。これは時間的制約のある複雑な臨床症例において極めて重要である。都市部の病院や学術機関では、処理効率の高さとAI支援画像プロトコル(自動病変検出や画像再構成ツールを含む)との統合性を理由に、閉鎖型システムの採用が継続的に増加している。

一方、小児、高齢者、閉所恐怖症患者といった特定の患者層において、オープン型MRIシステムの需要が高まっています。開放的な構造設計により患者の快適性が向上し、検査不安が軽減されるため、外来診療や整形外科診断に適しています。

動作補正アルゴリズム、改良型高周波コイル、AI駆動の画像強調技術などの技術進歩により、画質格差は大幅に縮小している。こうした改善により臨床応用範囲が拡大し、特定画像診断手順における現実的な代替手段として開放型システムの地位が確立されつつある。開放型システムセグメントは31.5%のシェアを占める。

磁場強度別では、高精度画像診断需要の高まりを受け高磁場MRIシステムが成長加速

高磁場MRIシステムは、神経内科・腫瘍内科・心血管治療分野における精密診断需要の増加を背景に、2025年から2035年にかけて6.1%という最高CAGRで成長すると予測される。通常1.5T以上で動作するこれらのシステムは、優れた信号対雑音比と高度な画像処理能力を提供し、微細な異常の早期発見を可能にします。

高磁場スキャナーは、複雑な症例に高解像度と多シーケンスプロトコルを必要とする大学病院や三次医療施設で採用が進んでいます。AIベースの画像解析ツール、機能的MRI、分光法との統合により、様々な臨床専門分野における診断価値がさらに高まっています。

高磁場MRIシステムセグメントは45%のシェアを占める。中磁場MRIシステムは、特に総合病院や外来施設において、日常的な画像診断の基盤として引き続き重要な役割を担っている。磁場強度が一般的に0.3Tから1.0Tの範囲にあるため、画質と手頃な価格のバランスが取れている。

これらのシステムは、筋骨格系、腹部、神経内科のスキャンに広く使用され、日常的な診断ワークフローにおいて依然として人気が高い。取得コストと維持管理コストが低いことから、コスト重視の市場や、スペースや技術サポートが限られた施設にとって理想的です。医療システムが効率性を損なうことなくMRIへのアクセスを拡大する取り組みを進める中、中磁場スキャナーは、特に中規模および地域の医療ネットワークにおいて、引き続き強い存在感を維持すると予想されます。中磁場セグメントは22%のシェアを占めています。

用途別では神経内科がMRI需要の中核を維持

神経内科分野は、脳卒中、てんかん、多発性硬化症、神経変性疾患などの神経疾患症例増加を背景に、2025年から2035年にかけて6.5%という最高CAGRで成長すると予測される。この分野は43%のシェアを占める。MRIは、優れたコントラスト分解能、非侵襲性、微細な病変や血管異常の検出能力により、脳・脊髄画像診断のゴールドスタンダードであり続けている。

高齢化人口の増加、脳卒中への意識向上、高度な神経画像診断へのアクセス拡大が、神経内科用途に最適化されたMRIシステムへの投資を牽引している。機能的MRI(fMRI)や拡散テンソル画像法(DTI)の臨床ワークフローへの統合が、MRI需要における神経内科の役割をさらに強化している。筋骨格系イメージングは整形外科において、特に靭帯断裂、軟骨変性、関節損傷の評価において重要な臨床的意義を持つ。

心臓MRIやMR腸管造影の進歩に伴い、心血管系および消化器系の用途も着実に拡大している。がん検診や治療計画が精密な解剖学的・機能的イメージングに依存する度合いが高まる中、腫瘍内科はMRI用途における主要な成長過程にある。

MRIは脳・乳房・肝臓・前立腺の腫瘍検出に広く採用されており、臨床医は高解像度かつ放射線被曝のない画像情報を基に、個別化・低侵襲がん治療を導いている。さらに循環器科は28%のシェアを占める。

エンドユーザー別では病院が世界のMRI設置を主導

病院はエンドユーザーセグメントを支配すると予想され、2025年にはMRI設置総数の61.3%を占める見込みである。これは、多数の患者を処理し、フルスペクトルの診断サービスを提供できる能力に起因する。これらの機関は、神経内科、心血管、整形外科、腫瘍内科ケアのための包括的な画像診断ソリューションを優先し、MRIを外科的および治療的ワークフローに統合している。

三次医療機関や総合病院は、診断精度とワークフロー効率の向上のため、高磁場MRIシステムやAI支援型MRIシステムへの投資を継続している。さらに、入院患者と外来患者の両方を単一施設で対応できる点が、病院を世界的なMRI利用の基盤としている。

外来手術センターや学術医療機関も、特に選択的画像診断や研究用途が顕著な地域において、市場需要で増大する役割を担っている。分散型で患者に優しい画像診断サービスの需要増加に支えられ、診断画像センターは最も急速に拡大するエンドユーザー層として台頭している。

これらの施設は、都市部および準都市部全域で、より迅速な予約対応、低い運営コスト、ターゲットを絞った診断サービスを提供している。医療システムが価値に基づくケアと外来診断へ移行する中、独立型画像診断センターはコンパクトでAI統合型MRIシステムへの投資を進め、アクセシビリティの向上、処理能力の改善、非侵襲的で精密な診断への需要増大に対応している。外来手術センターセグメントは34%のシェアを占める。

磁気共鳴画像法(MRI)市場に影響を与える成長要因

高磁場強度装置(例:3Tおよび7T MRI)、機能的MRI(fMRI)、ハイブリッド画像システム(PET/MRIなど)の開発といったMRI装置の継続的な革新により、画質、診断精度、患者の快適性が大幅に向上しました。これらの進歩により疾患のより精密な検出と特性評価が可能となり、MRIは現代診断において不可欠なツールとなっている。

がん、心血管疾患、神経内科疾患などの慢性疾患の発生率上昇が、高度な診断画像検査の需要を牽引している。MRIは非侵襲性であり、軟組織の識別能力に優れているため、これらの領域で特に有用であり、早期診断と治療計画立案を支援する。

世界的な高齢化はMRI市場の重要な推進要因である。高齢者は慢性疾患や変性疾患にかかりやすく、効果的な管理には頻繁かつ詳細な画像診断が必要です。平均寿命の延伸に伴い、磁気共鳴画像診断(MRI)検査の需要も比例して増加すると予測されます。

早期診断と予防医療の利点に対する認識の高まりは、定期検診プログラムの増加につながっています。MRIが非電離放射線を使用する特性は、特に小児や妊婦などの脆弱な集団において、反復検査や経過観察に最適な選択肢となっています。

循環器科、腫瘍内科、筋骨格画像診断など従来用途を超えたMRI応用範囲の拡大が、MRIシステムの市場成長を促進している。機能的MRI(fMRI)や拡散テンソル画像法(DTI)といった革新技術は、脳マッピングや認知神経科学に新たな道を開き、MRIの有用性をさらに拡大している。

医療インフラへの投資、特に新興経済国における投資は、MRIのような高度な診断ツールの利用可能性とアクセシビリティを高めています。政府主導の取り組みや民間セクターによる新規医療施設の建設・既存施設の更新への投資が、MRI技術の普及拡大に寄与しています。

国別洞察

先進医療システムにおける米国の先駆的なMRI市場動向

米国のMRI市場は、いくつかの主要要因によって牽引される堅調な需要が特徴です。第一に、同国の先進的な医療インフラと高い医療支出が、MRI技術の広範な普及に大きく寄与している。

病院、診療所、診断センターなど、MRI装置を備えた医療施設が多数存在するため、MRIサービスへのアクセスは全国的に広く確保されている。さらに、がん、心血管疾患、神経内科などの慢性疾患の有病率上昇は、早期診断と治療計画立案におけるMRIの重要性を浮き彫りにしている。

高齢化が進む中、アルツハイマー病などの加齢関連疾患の診断にMRIが不可欠な役割を果たすことから、MRI装置の需要はさらに高まると予想される。加えて、高解像度画像化や高速スキャン技術などMRI技術の継続的な進歩により、医療は定期的に機器をアップグレードする必要に迫られており、これが市場需要をさらに刺激している。

全体として、米国は高い市場浸透率、技術革新、高度な医療画像診断サービスへの強い需要を特徴とし、世界のMRI市場で支配的な地位を維持している。

英国の需要を牽引するNHSの影響力と投資

英国では、MRIの需要は国民保健サービス(NHS)の政策と資金提供の影響を受ける。NHSは、様々な疾患の診断と管理に不可欠なMRIスキャンを含む医療サービスへの広範なアクセスを提供している。

英国では、がんや心血管疾患などの慢性疾患の増加と高齢化人口の増加に伴い、MRIの需要が高まっている。

診断手続きの待ち時間短縮と医療成果の向上を目指す政府の取り組みが、MRI技術とインフラへの投資につながっている。さらに、早期発見と予防的健康対策を強調する公衆啓発キャンペーンも、英国におけるMRIサービスの需要増加に寄与している。

医療変革と手頃な価格の医療サービスがインドにおける磁気共鳴画像法(MRI)の需要を牽引

インドでは、様々な社会経済的・医療関連要因に後押しされ、MRI市場が急速に拡大している。インフラ投資の増加とMRIシステムの技術進歩が相まって、MRI装置の需要が高まっている。

インドの膨大かつ多様な人口、生活水準の向上、可処分所得の増加が相まって、予防医療対策や疾病早期発見への意識が高まり、MRIサービスの普及を促進している。

さらに、医療ツーリズムがインドのMRI市場の主要な推進力として台頭しており、診断画像技術を含む手頃な価格で高品質な医療サービスを求める近隣諸国からの患者を惹きつけている。

政府による地方や地方都市での医療アクセス改善施策も、都市部以外でのMRI装置需要を喚起している。インド市場のニーズに合わせた低コストMRIシステムの開発といった技術革新は、手頃な価格という課題を解決し、さらなる成長過程を促進している。

総じて、インドは巨大な市場潜在力、支援的な規制環境、進化する医療環境を背景に、MRIメーカーやサービスプロバイダーにとって魅力的な機会を提供している。

MRI産業の競争環境

MRIメーカーは、画像品質の向上、患者の快適性向上、運用効率の向上を実現する革新的技術を導入するため、研究開発への投資を継続している。

企業は、補完的な専門知識の活用、新規市場へのアクセス、製品開発の加速を目的として、医療、研究機関、テクノロジー企業との戦略的提携や協業を形成している。

こうした提携には、新規画像技術の共同開発、共同研究イニシアチブ、市場拡大のための販売契約などが含まれる可能性がある。

- 2024年5月、GE医療は「プレミアム」MRI装置を活用し、神経科学者や研究者に脳の働きと機能に関する深い知見を提供した。FDAの510(k)認可取得のため、同社は今年初めにブリガム・アンド・ウィメンズ病院に初の試験用システムを設置した。

- 2024年5月、シーメンス・ヘルスインアーズは世界初の7T MRI装置「Magnetom Terra 7T」を米国・ヨーロッパで臨床使用認可取得し発売した。体重30kg以上の患者に対し、脳と膝の断層画像を生成する。

磁気共鳴画像法(MRI)市場:カテゴリー別

製品別:

製品別では、オープンシステムとクローズドシステムが含まれる。

磁場強度別:

磁場強度セグメントには、低磁場強度、中磁場強度、高磁場強度が含まれる。

用途別:

用途別では、神経内科、循環器科、消化器科、筋骨格系、全身画像診断、その他の用途に分類される。

エンドユーザー別:

エンドユーザー別では、市場は病院、外来手術センター、その他の3つに分類される。

地域別:

地域別では、業界は北米、ラテンアメリカ、西ヨーロッパ、南アジア、東アジア、東ヨーロッパ、中東・アフリカに区分される。

目次

- 1. エグゼクティブサマリー

- 2. 業界紹介(分類法および市場定義を含む)

- 3. 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 4. 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 5. グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 5.1. 製品

- 5.2. 磁場強度

- 5.3. 用途

- 5.4. エンドユーザー

- 6. 製品別グローバル市場分析(2020~2024年)および予測(2025~2035年)

- 6.1. オープンシステム

- 6.2. 閉ループシステム

- 7. 磁場強度別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 7.1. 低磁場強度

- 7.2. 中磁場強度

- 7.3. 高磁場強度

- 8. 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 8.1. 神経学

- 8.2. 心臓学

- 8.3. 消化器学

- 8.4. 筋骨格系

- 8.5. 身体画像診断

- 8.6. その他の用途

- 9. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、エンドユーザー別

- 9.1. 病院

- 9.2. 外来手術センター

- 9.3. その他

- 10. グローバル市場分析(2020年~2024年)および予測(2025年~2035年)、地域別

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. 西ヨーロッパ

- 10.4. 南アジア

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東・アフリカ

- 11. 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 12. ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 13. 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 14. 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 15. 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 16. 東欧における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 17. 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 18. 30 カ国における製品、磁場強度、用途、エンドユーザー別の 2025 年から 2035 年までの売上予測

- 19. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 20. 企業プロフィール

-

- 20.1. Siemens Healthcare GmbH

- 20.2. Koninklijke Philips N.V.

- 20.3. Toshiba Cooperation

- 20.4. GE Healthcare

- 20.5. Hitachi Medical Systems

- 20.6. Esaote SpA

- 20.7. Sanrad Medical Systems Pvt. Ltd.

- 20.8. Aurora Imaging Technologies, Inc.

- 20.9. Fujifilm Holdings Corporation

- 20.10. Canon Medical Systems Corporation

- 20.11. AllTech Medical Systems

-