❖本調査資料に関するお問い合わせはこちら❖

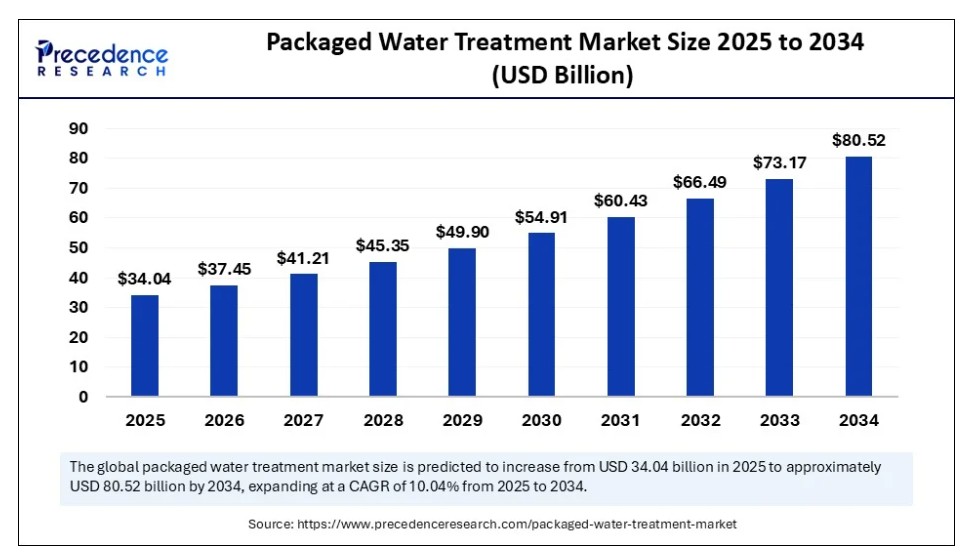

世界のパッケージ水処理市場規模は2024年に309億3000万米ドルと推定され、2025年の340億4000万米ドルから2034年までに約805億2000万米ドルに増加すると予測されている。2025年から2034年にかけて年平均成長率(CAGR)10.04%で拡大する見込みである。市場の成長は、水不足の深刻化と高度な水処理ソリューションへの需要増加に起因している。

パッケージド水処理市場 主要ポイント

- 収益ベースで、世界のパッケージド水処理市場は2024年に309億3,000万米ドルと評価された。

- 2034年までに805億2,000万米ドルに達すると予測されている。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)10.04%で成長すると見込まれる。

- アジア太平洋地域は2024年に47%の最大シェアでパッケージ水処理市場を支配した。

- 中東・アフリカ地域は2025-2034年の予測期間中、最速のCAGRで拡大すると見込まれる。

- 技術別では、膜ろ過セグメントが2024年に44%の最大市場シェアを占めた。

- 技術別では、生物学的処理セグメントが予測期間中に最も速いCAGRで拡大すると見込まれている。

- 処理能力別では、100~500m³/日セグメントが2024年に40%の最高市場シェアを占めた。

- 処理能力別では、1,000m³/日超セグメントが今後最も高いCAGRで成長すると予測される。

- タイプ別では、パッケージ型廃水処理プラントセグメントが2024年に52%の主要市場シェアを占めた。

- タイプ別では、ハイブリッド(飲料水+廃水)セグメントが予測期間中に最も高いCAGRで拡大すると見込まれる。

- 設置形態別では、スキッドマウントユニットセグメントが2024年に46%の最大市場シェアを占めた。

- 設置形態別では、移動式・コンテナ型ユニットセグメントが今後数年間で最速のCAGRで成長する見込みである。

- 用途別では、排水・下水処理セグメントが2024年に38%の重要な市場シェアを占めた。

- 用途別では、遠隔地・農村部向け給水セグメントが予測期間中に最も高いCAGRで拡大すると見込まれる。

- エンドユーザー別では、2024年に自治体公益事業セグメントが41%の最高シェアを獲得した。

- エンドユーザー別では、石油・ガスセクターセグメントが予測期間中に最も高い成長率で拡大すると見込まれる。

パッケージ型水処理市場へのAIの影響

人工知能は、効率性の向上、水質の改善、持続可能な実践を提供することで、パッケージ型水処理市場に大きな影響を与えています。AI搭載システムは予知保全が可能であり、これによりダウンタイムを削減し、設備の寿命を最適化します。AIはセンサー

からのデータを分析して異常を検出し、潜在的な故障が発生する前に予測するため、予防的なメンテナンスを可能にします。AIと高度なデータ分析ツールは、スマートセンサーやIoTデバイスを活用し、複数の廃水処理プラントを集中管理拠点からリアルタイム監視することを可能にします。この統合により、貴重な知見と予測分析(例:履歴データに基づく潜在的な機器故障の高度な予測)が得られ、ダウンタイム削減とシームレスな運用確保のための予防的措置が可能となります。

AIは廃水処理プラントやその他の水処理プラントにおける重要プロセスの自動化を促進し、様々なシステム調整を可能にします。AIベースの最適化は、処理品質やプラント効率を損なうことなくエネルギー節約に貢献します。機械学習は複雑なデータセットの分析を支援し、オペレーターが適切な措置を講じられるパターンを特定することで、水質基準と一貫性を確保します。モノのインターネットスマートセンサーは人工知能において重要な役割を果たし、高品質センサーとAI搭載の高度な分析ツールを通じて正確なデータを取得することで、水処理技術における相乗効果を生み出します。

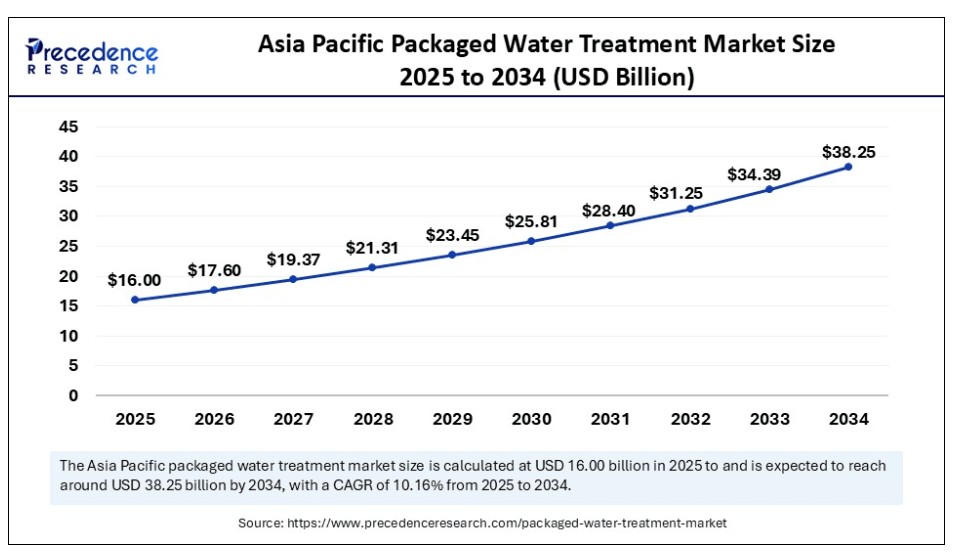

アジア太平洋地域のパッケージ型水処理市場規模と成長(2025年~2034年)

アジア太平洋地域のパッケージ型水処理市場規模は、2025年に160億米ドルと評価され、2034年までに約382億5000万米ドルに達すると予測されています。2025年から2034年にかけて、年平均成長率(CAGR)10.16%で成長する見込みです。

2024年にアジア太平洋地域がパッケージ水処理市場で優位性を確立した要因は?

アジア太平洋地域は2024年に最大のシェアを獲得し、市場で優位性を示した。これは主に、急速な工業化、都市化、人口増加による清潔な水への需要増大が要因である。政府の安全規制や高品質な水に対する公共意識の高まり、経済成長に伴う可処分所得の増加が市場成長に寄与している。膜ろ過、消毒、自動化技術における革新により、パッケージ型水処理システムの効率性と費用対効果が向上し、多様なニーズへの適応性が拡大した。さらに、都市化に伴う水消費量の増加と効率的な水処理ソリューションの必要性が市場成長を促進している。

中東・アフリカ地域におけるパッケージ型水処理市場の動向

中東・アフリカ地域は予測期間中、最も高いCAGRで成長すると見込まれる。これは主に、工業化と都市化が進む一方で、淡水資源が限られており、乾燥した気候であることに起因しています。安全で清潔な水の深刻な不足が、効率的な資源利用と水処理ソリューションの導入への焦点を促しています。水処理インフラ開発への政府投資、節水と持続可能な水管理手法の推進、膜ろ過や逆浸透などの先進技術の採用が主要な推進要因です。同地域の経済成長も高度な水処理ソリューションへの投資を可能にし、市場成長をさらに加速させている。

北米パッケージ型水処理市場

北米では、厳格な環境規制、確立された産業インフラ、清潔で安全な水管理ソリューションへの需要拡大により、市場が著しい成長を遂げると予測される。特に省エネルギーシステムにおける技術進歩と革新への同地域の注力が、急成長を牽引している。北米は膜バイオリアクターや逆浸透膜などの水処理技術革新の先駆者であり、これらの技術は絶えず進化を続け市場成長を牽引している。石油・ガス、食品加工、化学製造、鉱業など多様な産業がそれぞれ異なる水処理ニーズを有しており、カスタマイズされたソリューションへの需要を促進している。生活様式の変化と健康意識の高まりがボトル入り飲料水の需要を押し上げ、市場成長に寄与している。

市場概要

パッケージ型水処理市場には、分散型または中小規模の水処理・廃水処理用途向けに設計されたモジュール式・工場組立型処理システムが含まれます。これらのシステムは事前設計済みでコンテナ化されており、設置時間と運用複雑性を低減したプラグアンドプレイソリューションを提供します。集中型インフラが実現不可能または費用対効果に劣る自治体、産業、住宅、遠隔地で広く利用されています。主要技術には、膜ろ過、逆浸透(RO)、溶解空気浮上法(DAF)、シーケンシングバッチリアクター(SBR)、紫外線(UV)消毒が含まれます。

パッケージ型水処理市場の成長要因

- 特に中国やインドなどの急成長国における人口増加と都市化の進展が飲料水需要を牽引し、市場の成長を大幅に促進しています。

- 環境問題への懸念から政府が導入した厳格な規制が、産業分野における効果的な水処理ソリューションの必要性を高めています。

- 清潔な飲料水に対する意識の高まりが、市場需要を大幅に増加させています。

- 技術進歩が市場の成長を促進します。膜技術、IoTベースの監視、省エネルギー設計などの分野における革新が市場成長を牽引する可能性があります。

市場動向

推進要因

水質への懸念の高まり

工業化の進展に伴い、多くの天然水源が化学物質や金属汚染物質で汚染されている。未処理で摂取すると様々な健康問題を引き起こす。その結果、水処理ソリューションへの需要が高まっており、パッケージ型水処理市場の成長を牽引している。パッケージ型水処理システムは、利用可能な水源を処理する解決策を提供する。政府の中央プラントと、住宅やホテル、食品・飲料製造工場などの商業施設を含む家庭レベルの両方で強い需要があり、市場の成長を促進しています。さらに、水媒介性疾患や清潔な飲料水の重要性に対する認識の高まりが、市場の成長をさらに後押ししています。

抑制要因

多額の初期資本要件

パッケージ型水処理システムの導入には多額の資本投資が必要であり、一部のユーザーにとって障壁となっています。逆浸透や紫外線殺菌を含む膜ろ過技術は、フィルターや膜の定期的なメンテナンスと交換を必要とし、継続的なコスト要因となる。メンテナンス要員の確保は、この市場が直面する重大な課題である。結果として、水処理システムやプラント開発のための資本が不足している多くの地域では、市場成長が阻害されている。さらに、パッケージ型システムは、大規模な水処理プラントと比較して処理能力が限られている場合があり、需要の高い用途での使用を制限する可能性がある。

機会

世界的な水需要の増加による大きな成長機会

世界人口の増加と気候変動により、多くの地域で水不足が生じている。このため、利用可能な水を効果的に活用する方法が求められており、処理後の水の再利用は需要増加に対応する実用的な解決策である。世界各国で水質や廃水排出に関する厳しい規制が導入されたことで、産業成長に伴い廃水処理の必要性が高まっている。さらに、水の再利用やリサイクルへの関心の高まりが、様々な用途向けの廃水処理におけるパッケージシステムの巨大な機会を創出している。

技術的洞察

2024年に膜ろ過セグメントがパッケージ型水処理市場を支配した理由

2024年、膜ろ過セグメントが最大のシェアで市場を支配した。この優位性は、多様な水質汚染物質を除去する卓越した能力と、海水淡水化や産業廃水処理などの用途への適性に起因する。この技術は高品質な水を生成するだけでなく、環境に優しく、メンテナンスの必要性が低いという特性も成長の主な原動力となっている。逆浸透は、特に海水処理において、塩分、細菌、ウイルス、その他の不純物を最大99.9%まで効果的に除去する。限外ろ過(UF)は、より大きな粒子、コロイド、微生物を除去し、逆浸透の前処理として、あるいは特定の状況では単独の処理として機能する。

生物学的処理セグメントは予測期間中に最も高いCAGRで拡大すると予想され、その中でもMBR(膜バイオリアクター)およびMBBR(移動床式バイオフィルムリアクター)セグメントが牽引役を担っている。これらの技術は多様な応用性と優れた排水品質により、水の再利用や産業廃棄物処理において高い適応性を有する。膜技術の進歩もセグメント成長に寄与している。

処理能力に関する洞察

2024年に100~500m³/日セグメントが市場を支配する理由

2024年、100~500m³/日セグメントがパッケージ型水処理市場を支配した。このセグメントの優位性は、処理施設のバランスと費用対効果に起因し、小規模産業ニーズ、自治体要件、その他手頃な価格の用途など、様々なアプリケーションに理想的である。この処理能力範囲は高い適応性を持ち、エネルギー効率の高い技術を提供し、全体の設置コスト削減に貢献している。

1,000m³/日超セグメントは、今後最も高いCAGRで成長すると予測される。このセグメントの成長は、工業化、都市化、環境問題の深刻化に伴う厳格な環境規制により、大規模水処理ソリューションへの需要が継続的に増加していることに起因する。大規模水域の処理への関心の高まりも、このセグメントの成長をさらに後押ししている。

タイプ別インサイト

2024年にパッケージ型廃水処理プラントが市場で支配的セグメントとなった要因は?

パッケージ型廃水処理プラントセグメントは、2024年にパッケージ型水処理市場で主要な収益シェアを占め支配的となった。これは主に、産業廃水処理規制の強化と水再利用の必要性によるものである。パッケージ型システムは、大規模な水処理プラントを建設する代わりに、費用対効果の高い選択肢を提供します。その柔軟性、拡張性、設置の容易さは、廃水処理プラントに適しています。分散型ソリューションへの需要の高まりは、このカテゴリーによって満たされ、衛生状態と環境管理の改善をもたらします。ハイブリッド(飲料水+廃水)セグメントは、予測期間において最も高いCAGRで成長する見込みです。これは主に、飲料水の不足が深刻化しているためです。ハイブリッドシステムは飲料水と廃水の両方の処理が可能です。清潔な水への需要増加と効果的な廃水処理ソリューションの必要性が、このセグメントの成長を支えています。

導入モード別分析

2024年にスキッドマウントユニットセグメントがパッケージ型水処理市場を支配した理由は?

2024年にはスキッドマウントユニットセグメントが市場を支配した。これらのプレハブ式モジュールシステムは輸送・設置が容易なため、産業用および自治体用途で人気を集めている。既存インフラへの迅速な統合が可能で初期費用が低く抑えられることから、採用が進んでいる。各種処理技術に対応したカスタマイズが可能なため、廃水処理や工業プロセス水処理など幅広い用途に適している。

移動式・コンテナ型ユニットセグメントは、迅速な展開、柔軟性、災害救援や遠隔地における緊急の水需要への適合性から、今後最も高いCAGRで成長すると予測される。迅速な設置と移動を目的に設計されており、清潔な水への即時アクセスが必要な場所に理想的である。これらのユニットは、建設現場や産業現場における一時的な水需要を満たすためにも有用である。

アプリケーションインサイト

2024年に廃水・下水処理セグメントが市場を支配する理由

廃水・下水処理セグメントは2024年にパッケージ型水処理市場を支配した。このセグメントの成長は主に、都市部における効率的な水管理への需要増加に起因する。さらに、厳格な環境規制への対応必要性と、水質汚染及びその健康影響に対する一般市民の意識高まりがこれを後押ししている。未処理の汚水を水域に放出すると汚染リスクが大幅に高まり、様々な水媒介性疾患を引き起こす。効果的な汚水処理システムは、汚染水による疾病拡散リスクを低減し、公衆衛生の安全を確保する。

遠隔地・農村部向け給水セグメントは予測期間中、最も高い成長率を示す見込みである。これは主に分散型水処理システムへの需要増加による。パッケージ型システムは、集中型水処理インフラが不足している遠隔地や農村地域に清潔な水を供給するのに理想的です。これらのシステムは、インフラが未発達な地域や、災害救援や遠隔地といった緊急時において、移動可能で容易に展開できる清潔な水ソリューションを提供します。

エンドユーザーインサイト

2024年に自治体公益事業セグメントが支配的となった要因は?

2024年、パッケージ型水処理市場では自治体事業セグメントが最大のシェアを占め主導的地位を維持した。これは都市人口増加に伴い、自治体が飲料水の安定供給と廃水処理の管理を緊急に必要としているためである。衛生サービス要件の増加と水不足がさらにこのセグメントの成長を促進している。自治体は都市や町に清潔で安全な飲料水を供給するため、大規模な水処理施設を必要とする場合が多く、水処理は重要な焦点となっている。

石油・ガスセクターセグメントは今後数年間で最高CAGRでの拡大が見込まれる。これは主に、遠隔地における水処理ソリューションへの業界需要増加による。石油・ガス事業の継続的拡大に加え、環境保護と廃水の適切な処理に関する政府の厳格な規制がこれを推進している。

パッケージ型水処理市場主要企業

- Veolia Environnement

- Toray Industries

- Pentair

- Mitsubishi Chemical Corporation

- Pall Corporation

- GE Water and Process Technologies

- Danaher Corporation

- Grundfos

- Xylem

- Aqua America

- Hydronova

- SUEZ

- Lennox International

- Culligan

- Evoqua Water Technologies

最近の動向

- 2025年7月、H2O Americaは、同社が規制対象とするテキサス州の水道・廃水事業体であるThe Texas Water Company, Inc.(「TWC」)と、その関連会社であるTexas Water Operation Services, LLC(「TWOS」)、ならびにヒューストン都市圏で事業を展開する規制対象の投資家所有水道・廃水事業体であるQuadvestが、Quadvestが所有する全資産を取得したことを発表した。本取引はH2O America、TWC、TWOS、クアドベストにとって変革的な節目となり、統合企業はより迅速な成長、大規模な事業運営、テキサス州全域の地域社会へのサービス向上を実現する基盤を確立した。

- 2024年5月、Smart Opsはインドにおける清潔な水へのアクセス改善を目的とした画期的なバイオテクノロジーソリューションを発表した。水資源省(Jal Shakti)により検証済みのSmart Ops SCRシステムは、水処理・再生技術における先駆的な進歩を示すものである。

レポート対象セグメント

技術別

- 膜ろ過

- 精密ろ過(MF)

- 限外ろ過(UF)

- ナノろ過(NF)

- 逆浸透(RO)

- 消毒システム

- 紫外線消毒

- オゾン処理

- 塩素消毒システム

- 清澄化・沈殿処理

- 溶解空気浮上法(DAF)

- チューブセトラー

- 生物学的処理

- シーケンシングバッチリアクター(SBR)

- 移動床バイオフィルムリアクター(MBBR)

- 膜バイオリアクター(MBR)

- 汚泥処理

- 汚泥乾燥床

- 機械的脱水装置

処理能力別

- 100 m³/日未満

- 100~500 m³/日

- 501~1,000 m³/日

- >1,000 m³/日

種類別

- パッケージ型飲料水処理プラント

- パッケージ型廃水処理プラント

- ハイブリッド型(飲料水+廃水)

設置形態別

- 移動式・コンテナ型ユニット

- スキッドマウント型ユニット

- 地下埋設型/コンパクト据置型システム

用途別

- 自治体飲料水供給

- 工業プロセス用水処理

- 排水・下水処理

- 遠隔地・農村部給水

- 緊急時・災害救援

エンドユーザー別

- 自治体・公益事業体

- 石油・ガス業界

- 建設・鉱山キャンプ

- 軍事・防衛

- ホテル・リゾート・施設

- 食品・飲料業界

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

第1章 序論

1.1. 研究目的

1.2. 研究範囲

1.3. 定義

第2章 研究方法論

2.1. 研究アプローチ

2.2. データソース

2.3. 前提条件と制約

第3章 エグゼクティブサマリー

3.1. 市場概況

第4章 市場変数と範囲

4.1. 序論

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通分析

4.3.3. 下流購買者分析

第5章. COVID-19がパッケージド水処理市場に与える影響

5.1. COVID-19の状況:パッケージド水処理産業への影響

5.2. COVID-19 – 産業への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19の状況における市場動向と機会

第6章. 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業別市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーの採用戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章 技術別グローバルパッケージ水処理市場

8.1. 技術別パッケージ水処理市場収益と数量

8.1.1. 膜ろ過

8.1.1.1. 市場収益と数量予測

8.1.2. 消毒システム

8.1.2.1. 市場収益と数量予測

8.1.3. 沈殿・沈降処理

8.1.3.1. 市場収益と数量予測

8.1.4. 生物学的処理

8.1.4.1. 市場収益と数量予測

8.1.5. スラッジ処理

8.1.5.1. 市場収益と数量予測

第9章 グローバルパッケージ型水処理市場:処理能力別

9.1. 処理能力別パッケージ型水処理市場の収益と数量

9.1.1. <100 m³/日

9.1.1.1. 市場収益と処理量予測

9.1.2. 100–500 m³/日

9.1.2.1. 市場収益と処理量予測

9.1.3. 501–1,000 m³/日

9.1.3.1. 市場収益と処理量予測

9.1.4. >1,000 m³/日

9.1.4.1. 市場収益と処理量予測

第10章. グローバルパッケージ型水処理市場、タイプ別

10.1. パッケージ型水処理市場収益と処理量、タイプ別

10.1.1. パッケージ型飲料水処理プラント

10.1.1.1. 市場収益と販売量予測

10.1.2. パッケージ型廃水処理プラント

10.1.2.1. 市場収益と販売量予測

10.1.3. ハイブリッド型(飲料水+廃水)

10.1.3.1. 市場収益と販売量予測

第11章. グローバルパッケージ型水処理市場:導入形態別

11.1. 設置形態別パッケージ型水処理市場収益・数量

11.1.1. 移動式・コンテナ型ユニット

11.1.1.1. 市場収益・数量予測

11.1.2. スキッドマウント型ユニット

11.1.2.1. 市場収益・数量予測

11.1.3. 地下/コンパクト据置型システム

11.1.3.1. 市場収益と数量予測

第12章 グローバルパッケージ型水処理市場:用途別

12.1. パッケージ型水処理市場収益と数量、用途別

12.1.1. 自治体飲料水供給

12.1.1.1. 市場収益と数量予測

12.1.2. 工業プロセス用水処理

12.1.2.1. 市場収益と販売数量予測

12.1.3. 排水・下水処理

12.1.3.1. 市場収益と販売数量予測

12.1.4. 遠隔地・農村部給水

12.1.4.1. 市場収益と販売数量予測

12.1.5. 緊急時・災害救援

12.1.5.1. 市場収益と数量予測

第13章 世界のパッケージ型水処理市場:エンドユーザー別

13.1. エンドユーザー別パッケージ型水処理市場の収益と数量

13.1.1. 自治体・公益事業

13.1.1.1. 市場収益と数量予測

13.1.2. 石油・ガス部門

13.1.2.1. 市場収益と販売量予測

13.1.3. 建設・鉱山キャンプ

13.1.3.1. 市場収益と販売量予測

13.1.4. 軍事・防衛

13.1.4.1. 市場収益と販売量予測

13.1.5. ホテル、リゾート及び機関

13.1.5.1. 市場収益と販売数量予測

13.1.6. 食品・飲料産業

13.1.6.1. 市場収益と販売数量予測

第14章 世界の包装水処理市場、地域別推定値及びトレンド予測

14.1. 北米

14.1.1. 技術別市場収益・数量予測

14.1.2. 容量別市場収益・数量予測

14.1.3. タイプ別市場収益・数量予測

14.1.4. 導入モード別市場収益・数量予測

14.1.5. 用途別市場収益・数量予測

14.1.6. エンドユーザー別市場収益・数量予測

14.1.7. 米国

14.1.7.1. 技術別市場収益・数量予測

14.1.7.2. 容量別市場収益・数量予測

14.1.7.3. タイプ別市場収益・数量予測

14.1.7.4. 導入モード別市場収益・数量予測

14.1.8. アプリケーション別市場収益・数量予測

14.1.8.1. エンドユーザー別市場収益・数量予測

14.1.9. 北米その他地域

14.1.9.1. 技術別市場収益・数量予測

14.1.9.2. 容量別市場収益・数量予測

14.1.9.3. 市場収益と販売数量予測、タイプ別

14.1.9.4. 市場収益と販売数量予測、導入モード別

14.1.10. 市場収益と販売数量予測、アプリケーション別

14.1.11. 市場収益と販売数量予測、エンドユーザー別

14.1.11.1.

14.2. ヨーロッパ

14.2.1. 市場収益と販売数量予測(技術別)

14.2.2. 市場収益と販売数量予測(容量別)

14.2.3. 市場収益と販売数量予測(タイプ別)

14.2.4. 市場収益と販売数量予測(導入モード別)

14.2.5. 市場収益と販売数量予測(用途別)

14.2.6. エンドユーザー別市場収益・数量予測

14.2.7.

14.2.8. イギリス

14.2.8.1. 技術別市場収益・数量予測

14.2.8.2. 容量別市場収益・数量予測

14.2.8.3. 市場収益と数量予測、タイプ別

14.2.9. 市場収益と数量予測、導入モード別

14.2.10. 市場収益と数量予測、アプリケーション別

14.2.10.1. 市場収益と数量予測、エンドユーザー別

14.2.11. ドイツ

14.2.11.1. 技術別市場収益・数量予測

14.2.11.2. 容量別市場収益・数量予測

14.2.11.3. タイプ別市場収益・数量予測

14.2.12. 導入モード別市場収益・数量予測

14.2.13. アプリケーション別市場収益・数量予測

14.2.14. エンドユーザー別市場収益・数量予測

14.2.14.1.

14.2.15. フランス

14.2.15.1. 技術別市場収益・数量予測

14.2.15.2. 容量別市場収益・数量予測

14.2.15.3. 市場収益と販売数量予測(タイプ別)

14.2.15.4. 市場収益と販売数量予測(導入モード別)

14.2.16. 市場収益と販売数量予測(用途別)

14.2.16.1. 市場収益と販売数量予測(エンドユーザー別)

14.2.17. その他の欧州地域

14.2.17.1. 技術別市場収益・数量予測

14.2.17.2. 容量別市場収益・数量予測

14.2.17.3. タイプ別市場収益・数量予測

14.2.17.4. 導入モード別市場収益・数量予測

14.2.18. 用途別市場収益・数量予測

14.2.18.1. エンドユーザー別市場収益・数量予測

14.3. アジア太平洋地域(APAC)

14.3.1. 技術別市場収益・数量予測

14.3.2. 容量別市場収益・数量予測

14.3.3. タイプ別市場収益・数量予測

14.3.4. 導入モード別市場収益・数量予測

14.3.5. 用途別市場収益・数量予測

14.3.6. エンドユーザー別市場収益・数量予測

14.3.7. インド

14.3.7.1. 技術別市場収益・数量予測

14.3.7.2. 容量別市場収益・数量予測

14.3.7.3. タイプ別市場収益・数量予測

14.3.7.4. 導入モード別市場収益・数量予測

14.3.8. アプリケーション別市場収益・数量予測

14.3.9. エンドユーザー別市場収益・数量予測

14.3.10. 中国

14.3.10.1. 技術別市場収益・数量予測

14.3.10.2. 容量別市場収益・数量予測

14.3.10.3. 市場収益と販売数量予測、タイプ別

14.3.10.4. 市場収益と販売数量予測、導入モード別

14.3.11. 市場収益と販売数量予測、アプリケーション別

14.3.11.1. 市場収益と販売数量予測、エンドユーザー別

14.3.12. 日本

14.3.12.1. 市場収益と販売数量予測(技術別)

14.3.12.2. 市場収益と販売数量予測(容量別)

14.3.12.3. 市場収益と販売数量予測(タイプ別)

14.3.12.4. 市場収益と販売数量予測(導入モード別)

14.3.12.5. 用途別市場収益・数量予測

14.3.12.6. エンドユーザー別市場収益・数量予測

14.3.13. アジア太平洋地域その他

14.3.13.1. 技術別市場収益・数量予測

14.3.13.2. 容量別市場収益・数量予測

14.3.13.3. 市場収益と販売数量予測、タイプ別

14.3.13.4. 市場収益と販売数量予測、導入モード別

14.3.13.5. 市場収益と販売数量予測、用途別

14.3.13.6. 市場収益と販売数量予測、エンドユーザー別

14.4. 中東・アフリカ(MEA)

14.4.1. 技術別市場収益・数量予測

14.4.2. 容量別市場収益・数量予測

14.4.3. タイプ別市場収益・数量予測

14.4.4. 導入モード別市場収益・数量予測

14.4.5. 用途別市場収益・数量予測

14.4.6. エンドユーザー別市場収益・数量予測

14.4.7. GCC

14.4.7.1. 技術別市場収益・数量予測

14.4.7.2. 容量別市場収益・数量予測

14.4.7.3. タイプ別市場収益・数量予測

14.4.7.4. 導入モード別市場収益・数量予測

14.4.8. 用途別市場収益・数量予測

14.4.9. エンドユーザー別市場収益・数量予測

14.4.10. 北アフリカ

14.4.10.1. 技術別市場収益・数量予測

14.4.10.2. 容量別市場収益・数量予測

14.4.10.3. タイプ別市場収益・数量予測

14.4.10.4. 導入モード別市場収益・数量予測

14.4.11. アプリケーション別市場収益・数量予測

14.4.12. エンドユーザー別市場収益・数量予測

14.4.13. 南アフリカ

14.4.13.1. 技術別市場収益・数量予測

14.4.13.2. 容量別市場収益・数量予測

14.4.13.3. 市場収益と販売数量予測、タイプ別

14.4.13.4. 市場収益と販売数量予測、導入モード別

14.4.13.5. 市場収益と販売数量予測、アプリケーション別

14.4.13.6. 市場収益と販売数量予測、エンドユーザー別

14.4.14. その他のMEA地域

14.4.14.1. 市場収益と販売数量予測(技術別)

14.4.14.2. 市場収益と販売数量予測(容量別)

14.4.14.3. 市場収益と販売数量予測(タイプ別)

14.4.14.4. 市場収益と販売数量予測(導入モード別)

14.4.14.5. アプリケーション別市場収益・数量予測

14.4.14.6. エンドユーザー別市場収益・数量予測

14.5. ラテンアメリカ

14.5.1. 技術別市場収益・数量予測

14.5.2. 容量別市場収益・数量予測

14.5.3. 市場収益と販売数量予測、タイプ別

14.5.4. 市場収益と販売数量予測、導入モード別

14.5.5. 市場収益と販売数量予測、アプリケーション別

14.5.6. 市場収益と販売数量予測、エンドユーザー別

14.5.7. ブラジル

14.5.7.1. 技術別市場収益・数量予測

14.5.7.2. 容量別市場収益・数量予測

14.5.7.3. タイプ別市場収益・数量予測

14.5.7.4. 導入モード別市場収益・数量予測

14.5.8. アプリケーション別市場収益・数量予測

14.5.8.1. エンドユーザー別市場収益・数量予測

14.5.9. ラテンアメリカその他地域

14.5.9.1. 技術別市場収益・数量予測

14.5.9.2. 容量別市場収益・数量予測

14.5.9.3. タイプ別市場収益・数量予測

14.5.9.4. 導入モード別市場収益・数量予測

14.5.9.5. 用途別市場収益・数量予測

14.5.9.6. エンドユーザー別市場収益・数量予測

第15章 企業プロファイル

15.1. ヴェオリア・エンバイロメント

15.1.1. 会社概要

15.1.2. 製品ラインアップ

15.1.3. 財務実績

15.1.4. 最近の取り組み

15.2. 東レ株式会社

15.2.1. 会社概要

15.2.2. 製品ラインアップ

15.2.3. 財務実績

15.2.4. 最近の取り組み

15.3. ペンテア

15.3.1. 会社概要

15.3.2. 製品ラインアップ

15.3.3. 財務実績

15.3.4. 最近の取り組み

15.4. 三菱化学株式会社

15.4.1. 会社概要

15.4.2. 製品ラインアップ

15.4.3. 財務実績

15.4.4. 最近の取り組み

15.5. パル・コーポレーション

15.5.1. 会社概要

15.5.2. 製品ラインアップ

15.5.3. 財務実績

15.5.4. 最近の取り組み

15.6. GEウォーター・アンド・プロセス・テクノロジーズ

15.6.1. 会社概要

15.6.2. 製品ラインアップ

15.6.3. 財務実績

15.6.4. 最近の取り組み

15.7. グルンドフォス

15.7.1. 会社概要

15.7.2. 製品ラインアップ

15.7.3. 財務実績

15.7.4. 最近の取り組み

15.8. ザイレム

15.8.1. 会社概要

15.8.2. 製品ラインアップ

15.8.3. 財務実績

15.8.4. 最近の取り組み

15.9. アクア・アメリカ

15.9.1. 会社概要

15.9.2. 製品ラインアップ

15.9.3. 財務実績

15.9.4. ハイドロノバ

15.10.1. 会社概要

15.10.2. 製品ラインアップ

15.10.3. 財務実績

15.10.4. 最近の取り組み

第16章 研究方法論

16.1. 一次調査

16.2. 二次調査

16.3. 前提条件

第17章 付録

17.1. 弊社について

17.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖