❖本調査資料に関するお問い合わせはこちら❖

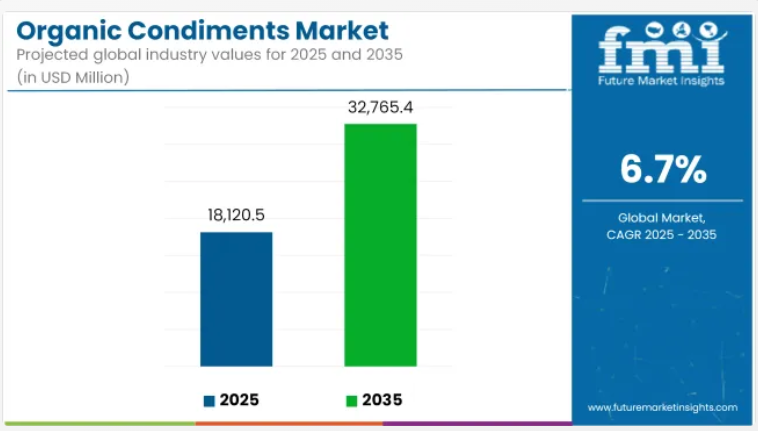

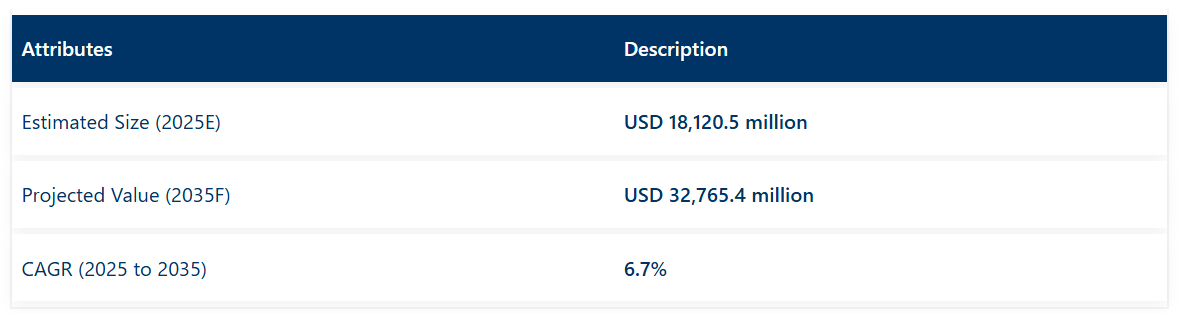

2025年における世界の有機調味料市場規模は181億2,050万米ドルと評価されており、堅調な成長が見込まれ、2035年までに327億6,540万米ドルに達すると予測されています。これは年平均成長率(CAGR)6.7%を反映するものです。

化学物質を含まず、最小限の加工を施した食品に対する消費者の嗜好の高まりが、世界的に有機調味料の需要を加速させています。有機ケチャップ、ソース、ドレッシングは、クリーンラベル食や持続可能な食品調達原則に沿っていることから、強い支持を得ています。

市場は、健康意識の高まりと原材料調達における透明性への需要に牽引されてきました。消費者は、より安全で環境に配慮していると認識し、積極的に有機認証ラベルの商品へと移行しています。発酵ベースの調味料における革新、エキゾチックな風味の組み合わせの増加、そしてプレミアム有機スプレッドの成長が、カテゴリー拡大に寄与しています。

しかしながら、このセグメントは価格制約と賞味期限の制限に直面し続けており、価格に敏感な経済圏での浸透を妨げています。こうした課題があるにもかかわらず、特に北米や欧州では有機認証が強力な差別化要因であり続けており、有機プライベートブランドが店頭シェアを拡大しています。製品メーカーはオムニチャネル戦略による流通網の拡大を進めると同時に、環境意識の高い購買層にアピールするため、包装の持続可能性と味の革新に投資しています。

今後10年間で、ビーガン食の普及と植物性食品を重視した食事習慣の増加が、調味料の配合革新に影響を与えると予想されます。市場では、プロバイオティクス、ビタミン、アダプトゲンを添加した機能性強化調味料への移行が進む見込みです。

2035年までに、小売およびオンライン販売チャネルは、拡大する有機食品ポートフォリオと定期購入型サービスに支えられ、支配的な地位を固めると予測されます。日常調味料の高級化は、特に健康志向の食品消費が成熟を続ける先進国市場において、有機調味料イノベーションの次なる潮流を形成するでしょう。

半期ごとの需要動向アップデート

下記の表は、世界の有機調味料市場における基準年(2024年)と当年度(2025年)の6か月間のCAGR変動を比較評価したものです。本分析は市場パフォーマンスの重要な変化を明らかにし、収益実現パターンを示唆することで、関係者に年間を通じた市場成長軌道の明確な展望を提供します。上半期(H1)は1月から6月までを指します。

下半期(H2)は7月から12月までとなります。2024年度上半期(H1)においては、事業は6.3%のCAGRで急成長すると予測され、同年度下半期(H2)ではやや高い6.7%の成長率が続くと見込まれます。

2025年に入ると、上半期のCAGRは6.8%にわずかに上昇し、下半期は7.1%と比較的緩やかな伸びを維持すると予測されます。2025年上半期(H1 2025)では市場が16ベーシスポイント(BPS)減少した一方、下半期(H2 2025)では34ベーシスポイント(BPS)の増加が見込まれます。

有機調味料市場を主要投資セグメント別に分析

機能性ポジショニングが新たな可能性を開拓

有機機能性調味料は、2025年に世界の有機調味料市場のおよそ9.6%を占めると予測されています。このニッチ市場は依然として発展途上ながら、付加価値のある健康効果に関するイノベーションを原動力に、広範なカテゴリーよりも速いペースで成長することが期待されています。プレバイオティクス、ターメリック、アシュワガンダ、アップルサイダービネガーなどの成分を強化した機能性調味料は、健康志向や成分に敏感な消費者の間で注目を集めています。

これらの製品は、免疫健康、消化機能、代謝サポートに寄与する食品への需要の高まりと合致しています。クリーブランド・キッチンのような企業は、生きたプロバイオティクスを含む生の有機発酵ドレッシングを導入し、クリーンラベルや腸内環境改善を求める消費者層に支持され、北米で存在感を高めています。

この分野は、特にEUにおける有機規制の定義の進化からも恩恵を受けています。欧州委員会の規則(EU)2018/848は、厳格な原材料・製造基準を満たす健康志向の調味料に対する有機認証を支持しています。

バイオアクティブ成分を配合しながら味、安定性、保存期間を維持するといった配合上の課題はあるものの、プレミアム価格設定の可能性が開発リスクを相殺します。専門自然食品小売店やECウェルネスプラットフォームからの継続的な需要が製品の認知度向上に寄与するでしょう。機能性スナッキングやクリーンラベルとのクロスオーバーが拡大する中、このセグメントは2035年までに従来の有機調味料を上回る成長が見込まれます。

プライベートブランド有機製品が普及と規模拡大を牽引

プライベートブランドの有機調味料は、2025年までに有機調味料総売上の18.9%を占めると予測されています。このセグメントは、ホールフーズマーケット(365エブリデイバリュー)、アルディ(シンプリーネイチャー)、カルフールバイオなどの主要小売業者がプライベートブランド戦略を強化した結果、特に西ヨーロッパと北米で急速に規模を拡大しています。

これらの店舗ブランド調味料は、小売業者主導の透明性向上イニシアチブに沿いながら競争力のある価格を提供しています。小売業者は、プライベートブランドに対する消費者の信頼の高まりを活用し、品質とコストを管理するために垂直統合型サプライチェーンへの投資を進めています。

有機マヨネーズ、マスタード、ディップ類など、価格感度の高さがプレミアムブランド導入の障壁となりがちなカテゴリーにおいて、このセグメントは著しい成長を見せています。欧州の有機小売業者エデカは、有機カレーケチャップやタヒニソースなどグローバルな風味を取り入れ、自社ブランド「バイオ」の品揃えを拡大しています。米国農務省有機認証(USDA Organic)およびEU有機認証(EU Organic)に基づく規制執行が標準化を保証し、国境を越えた受容性と輸出可能性を促進しています。

インフレ圧力により家計の価格意識が高まる中、プライベートブランドは特に一般食料品店やディスカウントストアにおいて販売数量の成長を主導する見込みです。オンライン限定SKUやバリューパック調味料への進出により、中価格帯でのシェアをさらに固めるでしょう。

業界の主な動向

化学添加物不使用調味料への嗜好の高まり

加工食品に含まれる人工添加物への意識が高まる中、消費者の間で天然調味料への移行傾向が顕著に見られます。一般的なソースやドレッシングには、アレルギーや代謝障害などの健康問題と関連付けられる可能性のある人工保存料、着色料、乳化剤が含まれていることが少なくありません。

有機ソースやドレッシングへの需要は、それらが天然由来で最小限の加工しか施されていないため、味を損なうことなくより栄養価が高いという事実に基づいています。米国農務省(USDA)やEUの有機規制機関が厳格な基準を適用しているため、認証を受けた有機製品に対する消費者の信頼は厚いです。

多くのブランドが原材料調達における透明性を示す機能を標準装備していることから、クリーンラベルの有機調味料は小売業界と外食産業の両方で一般的になりました。家庭での料理ブームや国際的な料理の受容も、本物の味と食品の安全性を求める人々の需要増加に拍車をかけ、有機スパイス需要の高まりを後押ししています。

植物性・ビーガン食トレンドの拡大

有機調味料製品の需要が驚異的に増加している背景には、植物性・ビーガン食への食習慣の変化が大きく寄与しています。フレキシタリアン、ベジタリアン、ビーガンといった新たな食習慣を選択する人々の増加に伴い、動物性原料や乳製品を含まない調味料、非遺伝子組み換えオプションなど、選択肢への需要が高まっています。

一般的に、従来の調味料には乳製品、卵、合成安定剤などの追加成分が含まれており、植物性食を実践する方々には適していません。有機調味料メーカーは、カシューナッツベースのスプレッド、乳製品不使用ドレッシング、植物性マヨネーズなど、様々な代替品を開発することでこの課題を解決しています。加えて、有機・植物由来製品の導入により、この市場拡大に参画する大小様々な企業が数多く存在します。

また、製品だけでなく、有機製品を採用する外食産業やチェーン店も、健康志向の消費者層のトレンドから恩恵を受けています。さらに、電子商取引分野の成長に伴い、消費者への直接販売が拡大し、世界的に多様な有機植物性調味料が提供されるようになりました。

倫理的に調達された持続可能な製品への需要の高まり

有機調味料市場は、倫理的で完全に天然の食品を購入しようとする消費者の傾向によって牽引されています。森林伐採、土壌侵食、伝統的農業に伴う温室効果ガス排出といった環境問題への消費者の関心が高まるにつれ、持続可能性を掲げるブランドが選ばれています。

有機原料を使用した調味料は、通常、再生農業の理念に基づく栽培方法で育てられた植物から作られます。そのため、生態系へのダメージが少なく、同時に土壌の長期的な肥沃さを保証します。

さらに、フェアトレード認証、革新的な環境配慮型包装、明確なサプライチェーンは、消費者の購買選択における最も重要な差別化要因です。有機農家と連携した持続可能な調達契約を結び、炭素排出量を抑制するブランドは市場で優位に立っています。

市場集中度

有機調味料市場のティア1企業は、年間収益が87億米ドルを超える業界大手企業で構成され、市場の約40%から50%を占めています。これらの企業は、大規模な生産能力、広範なグローバル流通ネットワーク、強力なブランド認知度を誇っています。

革新力、積極的なマーケティング、規模の経済の活用により、競争優位性を維持しています。このティアの代表的な企業には、ネスレS.A.、ユニリーバPLC、クラフトハインツカンパニー、コナグラブランズ株式会社などが挙げられます。

これらの企業は研究開発に多額の投資を行い、プロバイオティクスや抗酸化物質などの機能性健康効果を強化した有機調味料のバリエーションを導入しています。スーパーマーケット、ハイパーマーケット、電子商取引プラットフォームにおける強力な小売パートナーシップにより、製品の可視性と消費者のアクセス性を最大限に確保し、リーダーシップの地位を確固たるものにしています。

第2層企業は、年間収益が42億米ドルから50億米ドルの中堅企業で構成され、市場シェアは約25%から35%を占めます。これらの企業は特定の地域市場に注力し、特定の地域で確固たる地位を築いています。

彼らはしばしば、無糖・無添加・地元産原料など、ニッチな消費者嗜好に合わせた有機・プレミアムセロリジュース製品を専門としています。ティア1企業のような広範なグローバル展開は持たないものの、健康食品店、ジュースバー、オンライン小売プラットフォームとの戦略的提携を活用し、顧客基盤の拡大を図っています。

代表的なティア2企業には、ブループリント・オーガニック、ティオ・ガスパチョ、レイクウッド・オーガニック、ソルティなどが挙げられます。これらの企業は、製品革新、環境に配慮した包装、健康志向の消費者との直接的な関わりを通じて差別化を図り、成長するセロリジュース市場で効果的に競争しています。

ティア3は、年間収益が12億米ドル未満の小規模生産者で構成され、地域レベルまたは職人レベルで事業を展開し、市場の10%から20%を占めています。これらの企業は、クラフト有機調味料、消費者直販、ファーマーズマーケット流通に注力しています。彼らの主な強みは、強力な地域消費者基盤、信頼性、そして有機農法の完全性への取り組みにあります。

例としては、地域の有機ホットソースブランド、特製スパイスメーカー、手作り調味料のスタートアップなどが挙げられます。これらの企業は高品質な有機製品を提供していますが、事業規模の拡大、小売店の棚スペースの確保、大衆向け有機ブランドとの競争といった課題に直面しています。しかしながら、電子商取引プラットフォームや定期購入型食品サービスの人気上昇は、小規模な有機調味料メーカーにとって新たな成長機会を提供し、販売範囲の拡大を可能にしております。

米国におけるクリーンラベルおよび有機調味料の需要増加

有機調味料分野において、米国は主要なリーダーと見なされています。これは主に、消費者がクリーンラベル表示、最小限の加工、有機認証食品を好む傾向によるものです。健康志向の消費者は全国的に、人工保存料、高果糖コーンシロップ、合成添加物を含まない調味料を求める動きを見せています。

この動きは、厳格なFDA規制とUSDAオーガニック認証によって支えられており、消費者がオーガニックブランドをさらに信頼する一助となっています。また、ホールフーズマーケット、トレーダージョーズ、ウォルマートといった大手食品チェーンがオーガニック製品の品揃え拡大に努めた結果、より多くの消費者がオーガニック調味料を入手できるようになりました。

これに伴い、Amazonフレッシュやスライブマーケットといった新たなECプラットフォームは、顧客の自宅への有機食品の宅配需要に応える形で、実際の売上を伸ばしています。健全な成長を続ける外食産業の一環として、レストランやカフェも、顧客の健康的な食生活を促進するため、有機ソース・ドレッシング・調味料を好む消費者の傾向に気づき始めています。

グルテンフリー・植物由来・アレルゲン対応調味料の人気も確実に高まっており、生産者がプレミアム有機カテゴリーで革新を始める時期となっています。

ドイツにおける持続可能で環境に優しい食品への強い需要

ドイツは欧州の有機調味料市場において最先端に位置しています。これは環境に配慮した消費者と厳格な食品品質基準によるものです。ドイツ社会は概して環境に配慮しており、倫理的な企業を重視し、エコな食品包装を好みます。こうした傾向が消費者の嗜好をオーガニック調味料へと向かわせています。

有機農家を支援する政府プログラムやEUの「農場から食卓まで」戦略など、様々な施策が市場にさらなる活力をもたらしています。エデカ、レーヴェ、アルナトゥーラなどの主要小売店も、着実に高まる需要に応え、品揃えにオーガニック製品を追加しています。

ドイツの消費者は、地元で栽培された有機農法・無農薬作物を使用し、フェアトレードを重視した小規模生産の手作り調味料を好む傾向が強まっています。リサイクル可能なガラス容器・瓶を採用し、生分解性包装を施したブランドが、独自性のある製品で台頭しています。

ヴィーガンやフレクシタリアンといったライフスタイルの潮流の影響も、乳製品不使用・植物由来の有機調味料需要増加に表れており、これを受けてメーカーはカシューナッツ製ドレッシングや発酵有機ソースといった新製品の開発を進めています。

中国の都市化進展とプレミアム有機製品の普及

中国は急速な都市化、可処分所得の増加、健康意識の高まりを背景に、有機調味料の主要市場へと成長しています。食品安全と品質は中国消費者にとって核心的な課題となっており、国際的な認証機関や基準に適合した有機調味料の購入がますます求められています。

政府による有機農業支援と専門有機食品チェーンの拡大が、この点で注目を集めています。高級外国ブランドが中国市場に進出し、アリババの天猫(Tmall)やJD.comなどのオンラインプラットフォームを活用して健康志向の顧客を獲得しています。

西洋料理や国際的な食文化の流行に伴い、有機ケチャップ、マスタード、サラダドレッシングの需要も高まっています。実際、中国の消費者も味噌を使ったソースや有機醤油など、伝統的な食文化に根ざし、より良い健康を提供する発酵有機製品に惹かれています。

競争環境の見通し

有機調味料市場は、既存のグローバル企業と新興地域ブランド間の激しい競争が特徴です。主要企業は、健康志向の消費者層にアピールするため、製品ラインの拡充、クリーンラベル原材料の重視、持続可能な包装への投資に注力しています。

合併・買収や戦略的提携は、市場シェアの統合において重要な役割を果たしています。各ブランドは、ECチャネルの活用や小売店舗網の強化により、製品の入手しやすさを向上させています。さらに、有機農業の技術進歩や規制順守の進展が市場環境を形成しています。独自の風味プロファイルや機能性原料で革新を図る企業が、この進化する業界において競争優位性を獲得しています。

例えば

- ハインツ社は、持続可能性と健康志向製品への消費者需要の高まりに応え、環境に配慮した包装とよりクリーンな原料表示を備えた革新的な有機調味料ラインを発売しました。

- アニーズ・ホームグロウン社は、北米および欧州のグルメ志向・健康志向消費者をターゲットに、独自のスパイスブレンドを加えた有機マスタードおよびケチャップの製品ラインを拡充しました。

主要有機調味料ブランド

- Hain Celestial Group

- Annie’s Naturals

- Sir Kensington’s

- Fody Foods

- Spectrum Organic Products

- Primal Kitchen

- Biona Organic

- Edeka Bio

- Nature’s Path Foods

- Cleveland Kitchen

- Others

有機調味料市場のセグメンテーション

製品タイプ別:

- ソース

- ケチャップ

- マスタード

- ドレッシング

- マリネ

- スプレッド

- その他

用途別:

- 家庭用

- 外食産業

- 食品加工

販売チャネル別:

- 小売(スーパーマーケット、ハイパーマーケット、自然食品店)

- オンライン小売

- 外食産業向け卸売業者

- 専門店

形態別:

- 液体

- ペースト

- 粉末

機能別:

- クリーンラベル

- 機能性(プロバイオティクス、免疫強化など)

- ビーガン

- アレルゲンフリー

製品表示別:

- USDAオーガニック

- EUオーガニック

- 非遺伝子組み換え

- グルテンフリー

地域別:

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 東欧

- 西欧

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済的要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(製品タイプ別)

- ソース

- ケチャップ

- マスタード

- ドレッシング

- マリネ

- スプレッド

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 家庭用

- 外食産業

- 食品加工

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、販売チャネル別

- 小売(スーパーマーケット、ハイパーマーケット、自然食品店)

- オンライン小売

- 外食産業向け卸売業者

- 専門店

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア・太平洋地域

- 東ヨーロッパ

- 西ヨーロッパ

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品タイプおよび流通チャネル別の2035年までの販売予測

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業概要

- Hain Celestial Group

- Annie’s Naturals

- Sir Kensington’s

- Fody Foods

- Spectrum Organic Products

- Primal Kitchen

- Biona Organic

- Edeka Bio

- Nature’s Path Foods

- Cleveland Kitchen

- Others