❖本調査資料に関するお問い合わせはこちら❖

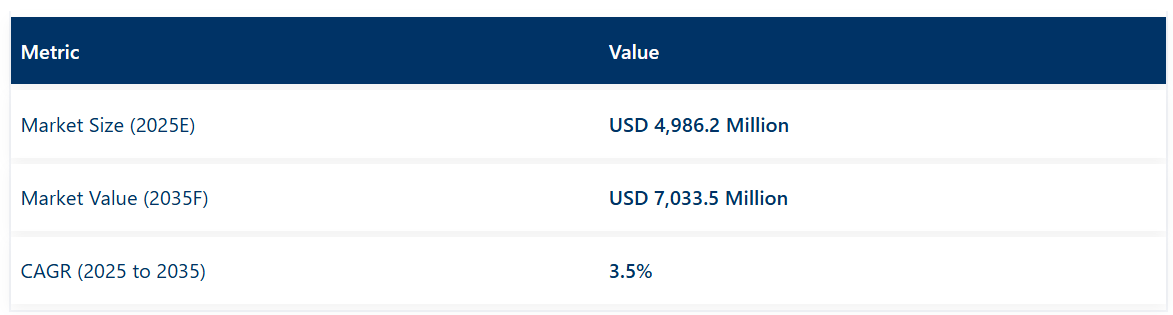

世界の胃食道逆流症治療薬市場は、2025年に49億8,620万米ドルと推定され、2035年までに70億3,350万米ドルに達すると予測されています。予測期間中の年平均成長率は3.5%となる見込みです。

肥満の増加、座りがちな生活習慣、食事要因の広がりにより、世界的に発症率が高まっていることから、本市場は着実な成長を遂げてまいりました。薬物療法の進歩とガイドラインに基づく治療アルゴリズムにより、処方量の増加と長期療法の普及が促進されております。プロトンポンプ阻害薬とH2受容体拮抗薬は、症状緩和と粘膜治癒における確立された有効性により、治療の基盤として位置づけられております。

製薬企業は、生物学的利用能の向上と酸分泌抑制持続時間の延長を目的とした製剤革新に投資を行っております。患者様の意識向上、消化器内科サービスの拡充、ならびにブランド品とジェネリック品の選択肢の増加も市場拡大に寄与しております。

上部消化管逆流症治療薬市場を主要投資セグメント別に分析

プロトンポンプ阻害薬(PPI)は、上部消化管逆流症(GERD)患者様における確立された有効性と長期的な症状コントロールにより市場をリードしております

2025年、プロトンポンプ阻害薬(PPI)は収益シェアの38.7%を占めると推定されており、これはPPIがGERD管理プロトコルにおいて中心的な役割を担っていることを裏付けています。その利用は、他の薬剤クラスと比較して優れた酸分泌抑制と粘膜治癒を示す強力なエビデンスによって推進されてきました。臨床ガイドラインでは、中等度から重度の症状およびびらん性食道炎の患者に対する第一選択治療として、PPI を一貫して推奨しています。

徐放性および二重徐放性システムなどの製剤技術の進歩により、投与の利便性と治療成果がさらに向上しました。病院や消化器内科クリニックでは、症状のコントロールとバレット食道などの合併症の予防を確保するため、PPI の処方方法を標準化しています。

費用対効果の高いジェネリック医薬品が利用可能になったことで、患者様のアクセスが向上し、地域を越えた普及が促進されています。これらの要因により、PPI は主要な製品セグメントとしての地位を確立し、治療ガイドラインが長期の疾患管理における PPI の役割を引き続き強調していることから、持続的な成長が見込まれています。

病院薬局は、集中調剤と専門医主導の GERD 治療管理支援により市場を支配

病院薬局は、収益シェアの 41.4% を占めており、急性症状の管理と維持療法の両方における GERD 治療薬の調剤において重要な役割を担っていることを反映しています。病院ネットワーク内での消化器病サービスの統合により、処方箋が集中管理され、プロトコル主導の治療経路が促進され、その利用が強化されています。

病院では、PPI(プロトンポンプ阻害薬)、H2ブロッカー、消化管運動促進薬の処方集への優先的な採用により、安定供給の確保とアクセス障壁の低減を図っています。入院治療経路では、専門医の監督下での酸分泌抑制療法の開始が頻繁に行われ、退院後も病院薬剤部による継続的なケアが提供されます。

課題と機会

課題

治療遵守と副作用

GERD治療薬市場における課題の一つは治療遵守です。高い有効性を持つ薬剤であっても、処方通りに継続的に服用されない場合があります。さらに、プロトンポンプ阻害薬(PPI)の長期使用は、栄養素の吸収不良、骨量減少、感染症リスク上昇などの有害作用を引き起こす可能性があります。このため、医療関係者はより優れた安全な代替療法の発見に注力しています。

機会

新規薬物療法と低侵襲手術

新薬開発はGERD市場を改善する大きな可能性を秘めています。薬効の向上と副作用の軽減が期待されます。新規生物学的製剤や再生医療は従来治療を上回る成果を示しています。また腹腔鏡下胃底折り返し術のような低侵襲手術もGERD治療の選択肢として拡大する可能性があります。これらは通常薬物で改善しない難治症例に有効です。

国別インサイト

アメリカ合衆国

人口における胃食道逆流症(GERD)の有病率増加、および肥満・糖尿病・妊娠などの関連合併症が、米国GERD治療薬市場の成長に寄与しております。

GORD(米国ではGERD)の公衆衛生上の影響は顕著であり、高齢者における食道炎やその他の食道合併症の発生率が増加しています。このデータを推計すると、高齢化社会におけるGORDの高い有病率が示唆されるでしょう。

新規酸逆流治療薬、ならびにプロトンポンプ阻害薬(PPI)、H2ブロッカー、新規生物学的製剤は、米国食品医薬品局(FDA)による承認審査中です。市場成長は、経口無切開胃底折り返し術(TIF)や食道pHモニタリングといった低侵襲手術技術の進歩拡大によっても支えられています。

英国

英国におけるGERD治療薬市場は、積極的な診断手法により、GERD治療薬市場の中程度の成長に寄与しております。既存の公表されたエビデンスに基づく実践として、NICEおよびNHSは、生活習慣の改善、薬物療法、難治性症例に対する外科的選択肢を含むGERD管理に関する推奨ガイドラインを定めております。

英国国内における個別化医療への注目の高まりは、特に従来の治療領域に反応しない患者において、GERD治療に用いられる数千もの適切な標的療法の数を増加させる可能性が高いです。

欧州連合(EU)

欧州連合(EU)のGERD治療薬市場は、早期診断と治療選択肢の進歩に重点を置きながら成長しています。この市場の成長は、ドイツ、フランス、イタリアにおける強固な医療制度に加え、PPIの広範な使用と内視鏡治療の進歩によるものです。

欧州医薬品庁(EMA)による審査の円滑化が進められており、GERD治療のための革新的な薬剤送達システムを含む多様な治療薬の申請と承認が継続的に行われています。

現在は教育と予防に焦点が当てられており、多くのEU加盟国では、生活習慣の改善や食事療法がGERD管理の有効な手段であると報告されています。

日本

日本のGECR治療薬市場は、高齢化人口と胃腸疾患の有病率増加により、著しい成長が見込まれています。日本では厚生労働省(MHLW)がガイドラインを策定しており

日本の医療環境では依然としてPPIや中和剤が好まれますが、逆流性疾患患者に対する胃底折術などの経皮的治療法の使用頻度が増加しています。

韓国

韓国のGERD治療薬市場は、食習慣やストレス増加によるGERDの継続的な蔓延により、緩やかな成長を示しています。同国ではGERDに対する市販薬やプロトンポンプ阻害薬(PPI)の使用が増加傾向にあり、これに伴う利点も確認されています。

韓国政府が医療制度の強化に注力する中、都市部と地方を問わず、高度なGERD治療を含む様々な治療法へのアクセスが拡大しています。GERD治療薬は、食品医薬品安全庁(MFDS)を中心とした政府の強力な規制枠組みの下にあり、製品の安全性と有効性を確保することで公衆の保護を図っています。

競争環境の見通し

競争環境は、市場差別化を維持するため、新規酸分泌抑制剤、徐放性製剤、ブランドジェネリック医薬品への投資を行うメーカーによって形成されてきました。主要企業は、難治性GERDを対象としたカリウム競合型酸分泌阻害薬(PCAB)や併用療法の規制承認を追求しています。

病院システムとの戦略的提携は、処方集への掲載促進や臨床医教育イニシアチブを支えてきました。長期治療成果を最適化するため、患者遵守プログラムやデジタルエンゲージメントツールが導入されています。これらの取り組みは、GERDの有病率と治療需要が世界的に増加し続ける中、競争を維持しイノベーションを推進することが期待されています。

主な開発動向:

- 2024年、ファソム・ファーマシューティカルズ社は、非びらん性胃食道逆流症(非びらん性GERD)に伴う胸焼けの緩和を目的とした成人向け「VOQUEZNA®(ボノプラザン)10mg錠」のFDA承認を発表しました。これにより、VOQUEZNA®は侵食性食道炎(EE)およびピロリ菌感染症の適応に続き、3度目のFDA承認を取得しました。

- 2024年、オンコニック・セラピューティクス社は、韓国の食品医薬品安全処(MFDS)が成人におけるびらん性胃食道逆流症(GERD)の治療薬としてJAQBO(ザスタプラザンクエン酸塩)を承認したことを発表しました。この承認は、8週間の治療後の治癒率が97.9%という高い有効性を示した第III相試験の結果を受けたものです。

主要企業

- AstraZeneca Plc.

- Pfizer Inc.

- Takeda Pharmaceutical

- Johnson & Johnson

- Eisai Co., Ltd.

- GlaxoSmithKline

- Bayer

- Sanofi

- Merck & Co.

- AbbVie

- Novartis

- Reckitt Benckiser

- Sun Pharmaceutical

- Mylan

- Teva Pharmaceutical

- Hikma Pharmaceuticals

- Dr. Reddy’s Laboratories

- Torrent Pharmaceuticals

- Aurobindo Pharma

- Zydus Cadila

- Glenmark Pharmaceuticals

- Alkem Laboratories

- Cadila Healthcare

- Cipla

- Amneal Pharmaceuticals

主要セグメンテーション

製品タイプ別:

- 制酸剤

- プロトンポンプ阻害薬

- H2受容体拮抗薬

- 消化管運動促進薬

- ドーパミン受容体拮抗薬

- エンドシンチ

- ストレッタ

- エソフィックス

- 経口式無切開胃底折術

- リンクス

流通チャネル別:

- 病院薬局

- ドラッグストア

- 一般小売店

- スーパーマーケット

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- アジア太平洋

- 日本

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 市場需要分析(2020年から2024年)および予測(2025年から2035年)(過去分析および将来予測を含む)

- 価格分析

- 市場分析(2020年~2024年)および予測(2025年~2035年)

- 製品タイプ

- 流通チャネル

- 市場分析(2020年~2024年)および予測(2025年~2035年)、製品タイプ別

- 制酸剤

- プロトンポンプ阻害薬

- H2受容体遮断薬

- プロキネティック剤

- ドーパミン受容体拮抗薬

- EndoCinch

- Stretta

- EsophyX

- 経口無切開胃底折術

- Linx

- 流通チャネル別市場分析(2020年~2024年)および予測(2025年~2035年)

- 病院薬局

- ドラッグストア

- 総合小売店

- スーパーマーケット

- 地域別市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品タイプおよび流通チャネル別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- AstraZeneca Plc.

- Pfizer Inc.

- Takeda Pharmaceutical

- Johnson & Johnson

- Eisai Co., Ltd.

- GlaxoSmithKline

- Bayer

- Sanofi

- Merck & Co.

- AbbVie

- Novartis

- Reckitt Benckiser

- Sun Pharmaceutical

- Mylan

- Teva Pharmaceutical

- Hikma Pharmaceuticals

- Dr. Reddy’s Laboratories

- Torrent Pharmaceuticals

- Aurobindo Pharma

- Zydus Cadila

- Glenmark Pharmaceuticals

- Alkem Laboratories

- Cadila Healthcare

- Cipla

- Amneal Pharmaceuticals