❖本調査資料に関するお問い合わせはこちら❖

急速注入器市場の規模とシェア予測見通し 2025年から2035年

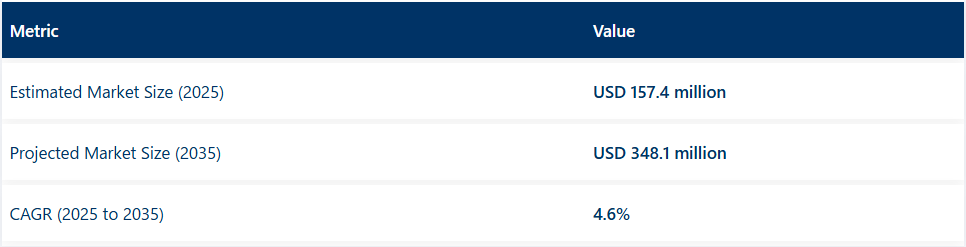

世界の急速注入器市場は、集中治療環境における効率的な輸液・血液温熱システムの需要拡大により、着実な拡大を続けています。2025年に1億5740万米ドルと評価された本市場は、2035年までに3億4810万米ドルに達すると予測され、年平均成長率(CAGR)4.6%を示しています。

この成長過程は主に、世界的な救急・外傷症例の増加、手術件数の増加、および高リスク処置における患者の生存率と快適性への重視の高まりによって牽引されている。

トロリー搭載型急速輸液装置が市場を支配しており、2025年には市場の67.1%を占めると予測されている。その大容量輸液能力、内蔵温度制御機能、携帯性により、病院の手術室、外傷治療ユニット、集中治療部門において不可欠な存在となっている。

並行して、単回使用型急速輸液セットも勢いを増しており、無菌性の利点、交差汚染リスクの排除、処置間のターンアラウンド時間短縮により、8.7%のCAGRで成長すると予測されている。

病院は最大のエンドユーザーセグメントであり、2025年の需要の61.3%を占める見込み。外傷患者の継続的な流入、外科的介入(心血管、産科、整形外科を含む)の増加率、および輸液管理に関する厳格なプロトコルは、病院が急速輸液技術に依存していることを強調している。

外来手術センター、救急医療サービス、軍隊の野戦ユニットなどの新興環境も、従来の病院環境外での急性期医療ニーズに対応するため、コンパクトで使いやすいデバイスを採用している。

地域別では、医療インフラの拡充と外傷ケアネットワークの拡大を背景に、東アジア(中国・韓国主導)が最も急速な市場成長過程にある。北米や西ヨーロッパの成熟市場では、AI搭載モニタリング機能や電子カルテ連携を備えた次世代輸液システムの導入投資が継続中だ。一方、発展途上地域では装置の価格面での課題や専門的トレーニングの必要性が障壁となり、短期的な普及を抑制する可能性がある。

今後の展望では、イノベーションが市場動向を形作る:メーカーは軽量化とAI統合を追求し、流量・温度をリアルタイムで調整可能な急速輸液システムを開発中であり、患者の安全性と運用効率をさらに向上させる。こうした進歩と、急速な輸液蘇生の重要性に対する認識の高まりが相まって、2035年までの急速輸液装置市場は明るい見通しを維持する。

半期市場動向レポート

以下に、2024年上半期と2025年上半期における世界の急速輸液装置市場の年平均成長率(CAGR)を比較します。本分析は主要な収益動向と変化を指摘することで、業界のパフォーマンス理解に役立ちます。上半期(H1)は1月から6月、下半期(H2)は7月から12月と定義します。2024年から2034年にかけて、市場は上半期(H1)に5.7%のCAGRで成長し、下半期(H2)ではやや低い5.1%の成長率で推移すると予測しています。

その後、2025年上半期から2035年下半期にかけては、CAGRが前半で4.6%にやや低下し、後半では4.2%と比較的低い水準で推移すると予測される。前半期(H1)では110ベーシスポイント(BPS)の減少が確認された一方、後半期(H2)では90ベーシスポイント(BPS)の減少が確認された。

急速注入器市場の主要投資分野別分析

急速輸液装置市場は、製品タイプ、使用性、エンドユーザーという3つの主要投資領域に基づいて区分される。製品種類別では、トロリー搭載型装置、ハンドヘルド型装置、アクセサリーが含まれる。使用性においては、使い捨て型と再利用型が主要セグメントを構成する。エンドユーザー別では、病院、外来手術センター、専門クリニック、救急医療サービス、軍事サービスなど、幅広い医療施設に提供されている。

製品種類別では、幅広い臨床適用性からトロリー搭載型デバイスが主導的地位を維持する見込み

トロリー搭載型デバイスは、救急室、手術室、外傷治療室など様々な臨床環境での適応性から、市場で顕著な地位を維持すると予想される。2025年には、このセグメントが世界市場シェアの67.1%を占めると予測されている。

大量かつ温度管理された輸液供給能力が、集中治療分野での継続的な採用を支えています。これらの装置は部門間移動が可能で、自動温度制御や流量制御などの安全機能が組み込まれていることが多く、過酷な病院ワークフローでも安定した使用を可能にする設計により、予測期間を通じて安定した需要が見込まれます。

使用性別では、無菌性とワークフロー効率性から使い捨てデバイスの成長が加速すると予測

使い捨て急速輸液装置は、感染予防と運用効率化への病院の関心高まりを背景に顕著な成長過程が見込まれる。これらのデバイスは使用間の滅菌処理を不要とし、交差汚染リスクを低減するとともに、緊急処置時の対応時間を短縮する。

医療システムが規制圧力と患者安全への期待の高まりに直面する中、使い捨てデバイスは都市部と地方の救急医療施設双方で採用が進んでいる。技術進歩により単回使用ユニットの信頼性が向上し、外傷治療や外来サービスにおける要件を満たすようになった。

エンドユーザー別では、病院が救急・外科処置の高頻度実施により大幅なシェアを維持

病院は広範な患者基盤と救急医療インフラへの高い依存度から、急速輸液装置市場で2025年に61.3%を占める大幅なシェアを維持すると予測される。外傷・分娩・外科現場における迅速な輸液ニーズが持続的に存在するため、急速輸液装置の継続的使用が支えられている。

さらに、病院は特に集中治療室や手術室において、これらの機器を操作するために必要なインフラとスタッフを備えているのが一般的である。外傷対応準備態勢や手術安全プロトコルへの投資が、このセグメント内での使用を継続的に支えている。

産業の主なハイライト

重篤かつ緊急の手術処置の増加が急速輸液装置市場の成長過程を牽引

緊急状態の発生率と有病率は、がんや糖尿病などの他の一般的な重篤な健康問題を凌駕している。米国では、年間300万人以上の患者が緊急手術や重篤な状態のために入院していると報告されている。これらの状態は、世界の総入院数の7%以上を占めている。

世界の救急部門における年間集中治療室(ICU)入院患者数は、2001年から2009年の間に79%増加した。この数値は、過去10年間で世界の救急部門における集中治療の必要性が大幅に増加したことを示している。世界で年間約80万件の緊急一般手術が実施されている。2019年の医療・利用状況調査(HCUP)によると、1,190万件の診療が1,570万件の主要外来手術に相当した。

急速輸液装置と血液温め装置は救命状況で使用される。これらの装置は外傷・救急手術、分娩・出産、集中治療、麻酔処置を含む緊急・重篤な手術手技において極めて重要である。こうした処置には熟練した信頼性の高い輸液システムが求められ、重篤患者ケアの核心をなす。したがって、世界の緊急・重篤手術の負担が市場成長の主要な推進力となる。

手術部位感染(SSI)の増加が急速輸液装置の収益成長過程を牽引

SSIは患者に深刻なリスクをもたらし、入院期間の長期化と医療費の増加を伴う。手術中、患者は大量の失血を経験するため、無菌環境下で適切な輸血が行われる必要がある。急速輸液装置システムの使用は、最適な方法で輸液を補助し、SSIの防止に寄与する。

手術部位感染は病院と医療にとって重大な脅威である。手術部位感染は、手術室環境や手術中に使用される器具(輸液温め器や急速輸液装置を含む)の汚染によって生じる院内感染である。

米国では年間約2700万件の手術が行われており、手術部位感染(SSI)の発生率は5%と報告されている。SSIは院内感染全体の20%を占め、死亡リスクを2~11倍増加させるとされ、SSI関連死亡の75%は直接SSIに起因する。

疾病管理予防センター(CDC)によれば、SSIは院内感染で3番目に頻度が高い。罹患率は高く、患者の生命を脅かす可能性がある。SSI患者は死亡リスクが非常に高く、60%の確率で集中治療室(ICU)への入院を要する。

再入院リスクも極めて高い。これらの要因から、病院の安全性は患者ケア向上の最重要課題である。急速注入装置メーカーの410 Medicalは、従来のプル・プッシュ注入法と比較し、急速注入技術を使用することでSSIや院内感染のリスクが低減されると述べている。

新興経済国における高度医療技術への需要増加が市場機会を創出

急速注入装置市場は新興経済国において著しい成長過程にある。インド、中国、ブラジルなどの国々は成長過程にあり、政府と民間双方の医療分野への投資が膨大である。

こうした地域では医療インフラが急速に拡大しているため、急速輸液装置などの高度な医療機器への需要が高まっている。各国は医療インフラの改善、質の高い医療へのアクセス拡大、患者安全問題への注力を積極的に推進しており、高品質な医療機器が不可欠となっている。

集中治療環境における迅速かつ効果的な輸液管理の重要性に対する一般の認識の高まりも、これらの地域での市場需要をさらに後押ししている。医療システムの近代化や、病院・救急医療センターにおける患者転帰改善のための先進技術活用の増加も市場需要を促進している。

近年では、携帯性に優れ効率的で使いやすい医療機器への需要が高まっており、こうした新興市場に対応したコンパクトで経済的な急速輸液装置モデルへの需要が増加している。

急速輸液装置使用の技術的複雑性が市場成長を制約する可能性

急速輸液システムの使用は、凝固障害や低体温症のリスクを最小限に抑えることで外傷患者に利益をもたらします。しかし、急速輸液装置の使用には適切な技能と専門知識が必要です。これらのシステムを操作する技術的知識の欠如は死亡率の増加につながる可能性があります。

特に重篤な救急患者を治療する際には、装置の適切な使用と準備が極めて重要となる。これらの装置を使用する医療従事者は適切な訓練を受ける必要がある。使用上の重要性は技術的複雑性にあり、ユーザーは循環ラインの不適切な配置がないこと、使用前のチューブの適切なプライミングとクランプ処理を常に確認しなければならない。

リザーバーに追加された輸液量または輸血量の正確かつタイムリーな記録は、急速輸液装置を誤りなく使用するための基本である。輸液が急速に行われる場合、投与部位への浸潤や輸液の漏出に関する懸念もある。一部の報告では、急速輸液装置の使用は、特に外傷患者への大量輸血において、過剰な死亡率と関連していることも示されている。

市場集中

ティア1企業は業界をリードする企業群であり、世界市場の63.9%を占める。これらの企業は、幅広い製品ポートフォリオと高い生産能力を有している点が特徴である。また、広範な地理的展開、強固な顧客基盤、製造における豊富な経験、そして研究開発の強化や新規業界への進出を可能にする十分な財務資源を有している点でも際立っている。ティア1企業は高い評価とブランド価値を有している。ティア1の主要企業には、3M社、スミス・メディカル、ゾール・メディカル・コーポレーション、ストライカー・コーポレーションなどが含まれる

。ティア2企業はティア1企業と比較して規模が比較的小さい。ティア2企業は世界市場で21.9%のシェアを占める。これらの企業は最先端技術や広範な世界展開を持たない場合もあるが、規制順守を確保し、優れた技術を有している。価格競争力に優れ、ニッチ市場をターゲットとする。主要企業にはGE医療、BD、テレフレックス社、ベルモント・インスツルメンツ社などが含まれる。

ティア1・2と比較し、ティア3企業は受託試験サービスを提供するが、収益規模と影響力は小さい。主に1~2カ国で事業を展開し、顧客基盤も限定的である。特定製品に特化しニッチ市場に対応することで、業界の多様性を担っている。

国別洞察

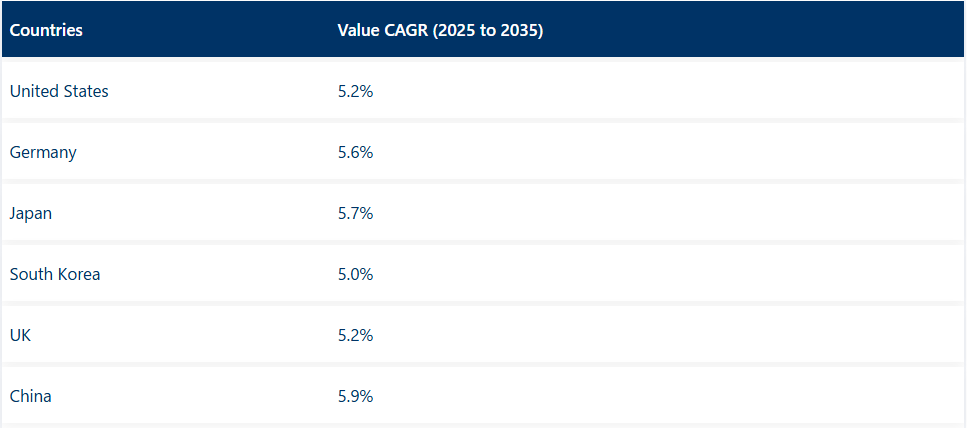

以下では、各国における急速輸液装置の市場分析を概説する。北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカにおける主要国の分析を以下に示す。米国は2035年まで北米における主導的地位を維持し、94.6%の価値シェアを占めると予測される。

患者安全、質の高い医療、緊急時対応への重点が成長を牽引

ドイツが誇る先進的な医療システムは、公的部門だけでなく民間セクターからの投資によるものです。患者安全、質の高い医療、包括的な緊急時対応には、迅速な輸液システムの導入が不可欠です。

世界的な要件と同様に、ドイツの著名な病院では医療施設の設備更新を継続的に実施しており、最新の輸液技術の導入が進められている。さらに、ドイツでは医療機器の償還制度が確立されており、革新的な医療技術の導入を支援している。

ドイツには主要な医療機器メーカーも複数存在します。これは技術革新を促すだけでなく、同国を医療技術の最先端に位置づけ続けています。高度で高品質な急速輸液装置の多くはドイツ企業によって開発されており、米国市場における成長過程にも寄与しています。

外傷症例の多発と高齢化が米国市場の成長要因

米国における外傷症例の高発生率と高齢化人口は、急速輸液装置市場の推進力となる。米国は先進的な医療インフラにおいてトップクラスであり、病院はあらゆる緊急事態に対応できる体制を整えている。急速輸液装置はこうした病院の装備において必須のツールである。米国政府の医療機器革新への取り組みと、新規医療技術の承認プロセスは、当該市場の成長過程に有利な条件を保証している。

慢性疾患の増加と膨大な手術件数は、効果的な輸液管理ソリューションを必要とする。急速輸液技術の需要は病院環境に限定されず、携帯性と効率性が最優先される救急医療現場や軍事用途にも拡大している。先進的な医療技術と規制枠組みが整備された米国市場は成長を続け、急速輸液器市場における主導的地位を確立している。

インフラ投資と医療改革がインド市場を牽引

インフラへの巨額投資、医療改革、民間医療セクターの成長により、同国の医療システムは急速に変化している。特に農村部では交通事故や医療緊急事態の発生が増加しており、迅速な治療が求められる。政府の施策は高品質医療機器(急速輸液装置を含む)の必要性をさらに高めている。

またインドでは、市場リーダーを目指す近代的技術を備えた民間病院の数が増加傾向にある。こうした動向と相まって、意識の高まりと成長するインドの中産階級は、急速輸液装置などの先進的な患者ケア機器を必要としている。結果として、メーカーはインドのダイナミックな医療市場を捉える大きな可能性を秘めている。

競争環境

この市場において、参入企業は競争優位性を維持するため複数の戦略を採用している。特に米国やアジア太平洋諸国といった新興市場への地理的拡大は、医療インフラと意識の成長が著しい地域において、これらの企業にとってもう一つの戦略的優先事項となっている。

急速輸液装置業界の最近の動向

- 2024年4月、バクスター社が米国市場向け「Novum IQ大容量輸液ポンプ」及び「Dose IQ安全ソフトウェア」の販売についてFDA認可を取得:スマートかつ接続可能な輸液療法ソリューション

- 2024年8月、ベルモント・メディカル・テクノロジーズ創業者レジーナ・ハーツリンガー氏が、イスラエルの病院及び外傷センターに対し急速輸液装置50台を無償寄贈。

急速輸液装置業界の主要企業

- 3M Company

- Smiths Medical

- ZOLL Medical Corporation

- Stryker Corporation

- GE Healthcare

- BD

- Teleflex Incorporated

- Belmont Instrument

- Keewell Medical Technology Co. Ltd

- Smisson-Cartledge Biomedical

- Biegler GmbH

- Others

主要セグメント

製品別:

製品別では、トロリー搭載型デバイス、ハンドヘルドデバイス、およびアクセサリーに分類される。

使用性別:

使用性別では、単回使用型と再利用可能型に区分される。

エンドユーザー別:

エンドユーザー別では、病院、外来手術センター、専門クリニック、救急医療サービス、軍事サービスに分類される業界がある。

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国をカバーしている。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界の市場需要(価値:米ドル)と数量(単位)の分析(2020年から2024年)および予測(2025年から2035年)(過去の分析と将来の予測を含む)

- 世界の市場 – 価格分析

- 製品別

- 用途別

- エンドユーザー別

- 地域別

- 製品別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- トロリー搭載型デバイス

- ハンドヘルド型デバイス

- アクセサリー

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- 単回使用

- 再利用可能

- グローバル市場分析 2020年から2024年、および予測 2025年から2035年、エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 救急医療サービス

- 軍事サービス

- 地域別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメント別・国別)

- 製品別、用途別、エンドユーザー別による30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- 3M Company

- Smiths Medical

- ZOLL Medical Corporation

- Stryker Corporation

- GE Healthcare

- BD

- Teleflex Incorporated

- Belmont Instrument

- Keewell Medical Technology Co. Ltd

- Smisson-Cartledge Biomedical

- Biegler GmbH

- Others

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年から2033年

表2:製品別グローバル市場規模(百万米ドル)予測、2018年~2033年

表3:用途別グローバル市場規模(百万米ドル)予測、2018年~2033年

表4:エンドユーザー別グローバル市場規模(百万米ドル)予測、2018年~2033年

表5:北米市場規模(百万米ドル)国別予測、2018年から2033年

表6:北米市場規模(百万米ドル)製品別予測、2018年から2033年

表7:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表8:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表10:ラテンアメリカ市場規模(百万米ドル)製品別予測、2018年から2033年

表11:ラテンアメリカ市場規模(百万米ドル)用途別予測、2018年から2033年

表12:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表13:欧州市場規模(百万米ドル)国別予測、2018年から2033年

表14:製品別欧州市場規模予測(百万米ドル)、2018年から2033年

表15:用途別欧州市場規模予測(百万米ドル)、2018年から2033年

表16:エンドユーザー別欧州市場規模予測(百万米ドル)、2018年から2033年

表17:南アジア市場規模(百万米ドル)予測(国別、2018年~2033年)

表18:南アジア市場規模(百万米ドル)予測(製品別、2018年~2033年)

表19:南アジア市場規模(百万米ドル)予測(用途別、2018年~2033年)

表20:南アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表21:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表22:東アジア市場規模(百万米ドル)製品別予測、2018年から2033年

表23:東アジア市場規模(百万米ドル)用途別予測、2018年から2033年

表24:東アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表25:オセアニア市場規模(百万米ドル)国別予測、2018年から2033年

表26:オセアニア市場規模(百万米ドル)製品別予測、2018年から2033年

表27:オセアニア市場規模(百万米ドル)用途別予測、2018年から2033年

表28:オセアニア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表29:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(国別、2018年~2033年)

表30:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(製品別、2018年~2033年)

表31:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(用途別、2018年~2033年)

表32:MEA市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

図表一覧

図1:製品別グローバル市場規模(百万米ドル)、2023年から2033年

図2:用途別グローバル市場規模(百万米ドル)、2023年から2033年

図3:エンドユーザー別グローバル市場規模(百万米ドル)、2023年~2033年

図4:地域別グローバル市場規模(百万米ドル)、2023年~2033年

図5:地域別グローバル市場規模分析(百万米ドル)、2018年~2033年

図6:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:製品別グローバル市場規模(百万米ドル)分析、2018年から2033年

図9:製品別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図10:製品別グローバル市場前年比成長率(%)予測、2023年から2033年

図11:利用性別グローバル市場価値(百万米ドル)分析、2018年から2033年

図12:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図13:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図14:エンドユーザー別グローバル市場規模(百万米ドル)分析、2018年から2033年

図15:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図16:エンドユーザー別グローバル市場の前年比成長率(%)予測、2023年から2033年

図17:製品別グローバル市場魅力度、2023年から2033年

図18:有用性別グローバル市場魅力度、2023年から2033年

図19:エンドユーザー別グローバル市場魅力度、2023年から2033年

図20:地域別グローバル市場魅力度、2023年から2033年

図21:製品別北米市場規模(百万米ドル)、2023年から2033年

図22:用途別北米市場規模(百万米ドル)、2023年から2033年

図23:北米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図24:北米市場規模(百万米ドル)国別、2023年から2033年

図25:北米市場規模(百万米ドル)国別分析、2018年から2033年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図27:北米市場の前年比成長率(%)予測(国別)、2023年から2033年

図28:北米市場規模(百万米ドル)製品別分析、2018年~2033年

図29:北米市場シェア(%)およびBPS分析(製品別)、2023年~2033年

図30:北米市場前年比成長率(%)予測(製品別)、2023年~2033年

図31:北米市場規模(百万米ドル)用途別分析、2018年から2033年

図32:北米市場シェア(%)およびBPS用途別分析、2023年から2033年

図33:北米市場における用途別前年比成長率(%)予測、2023年から2033年

図34: 北米市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図35:北米市場シェア(%)およびBPS分析(エンドユーザー別)、2023年から2033年

図36:北米市場の前年比成長率(%)予測(エンドユーザー別)、2023年から2033年

図37:北米市場の魅力度(製品別)、2023年から2033年

図38:北米市場の魅力度(有用性別)、2023年から2033年

図39:北米市場の魅力度(エンドユーザー別)、2023年から2033年

図40:北米市場の国別魅力度、2023年から2033年

図41:ラテンアメリカ市場規模(百万米ドル)製品別、2023年から2033年

図42:ラテンアメリカ市場規模(百万米ドル)用途別、2023年から2033年

図43:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図44:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図45:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図46:国別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図47:ラテンアメリカ市場の前年比成長率(%)予測(国別、2023年~2033年)

図48:ラテンアメリカ市場規模(百万米ドル)の製品別分析(2018年~2033年)

図49:ラテンアメリカ市場規模シェア(%)およびBPS分析(製品別、2023年~2033年)

図50:ラテンアメリカ市場 製品別 前年比成長率(%)予測 2023年から2033年

図51:ラテンアメリカ市場 用途別 市場規模(百万米ドル)分析 2018年から2033年

図52:ラテンアメリカ市場 用途別 市場シェア(%)およびBPS分析 2023年から2033年

図53:ラテンアメリカ市場 年間成長率(%)予測(用途別)、2023年から2033年

図54:ラテンアメリカ市場規模(百万米ドル)分析(エンドユーザー別)、2018年から2033年

図55:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図56:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図57:製品別ラテンアメリカ市場魅力度、2023年から2033年

図58:ラテンアメリカ市場の魅力度(利便性別)、2023年から2033年

図59:ラテンアメリカ市場の魅力度(エンドユーザー別)、2023年から2033年

図60:国別ラテンアメリカ市場魅力度、2023年から2033年

図61:製品別欧州市場規模(百万米ドル)、2023年から2033年

図62:用途別欧州市場規模(百万米ドル)、2023年から2033年

図63:欧州市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図64:欧州市場規模(百万米ドル)国別、2023年から2033年

図65:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図66:欧州市場シェア(%)およびBPS分析(国別)、2023年から2033年

図67:欧州市場 前年比成長率(%)予測 国別、2023年から2033年

図68:欧州市場規模(百万米ドル) 製品別分析、2018年から2033年

図69:欧州市場規模シェア(%)およびBPS分析 製品別、2023年から2033年

図70:欧州市場 製品別 前年比成長率(%)予測 2023年~2033年

図71:欧州市場 用途別 市場規模(百万米ドル)分析 2018年~2033年

図72:欧州市場 用途別 市場シェア(%)およびBPS分析 2023年~2033年

図73:欧州市場 年間成長率(%)予測(用途別)、2023年から2033年

図74:欧州市場 価値(百万米ドル)分析(エンドユーザー別)、2018年から2033年

図75:欧州市場 価値シェア(%)およびBPS分析(エンドユーザー別)、2023年から2033年

図76:欧州市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図77:欧州市場における製品別魅力度、2023年から2033年

図78:欧州市場における用途別魅力度、2023年から2033年

図79:エンドユーザー別欧州市場の魅力度、2023年から2033年

図80:国別欧州市場の魅力度、2023年から2033年

図81:製品別南アジア市場規模(百万米ドル)、2023年から2033年

図82:南アジア市場規模(百万米ドル)-用途別、2023年~2033年

図83:南アジア市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図84:南アジア市場規模(百万米ドル)-国別、2023年~2033年

図85:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図86:南アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図87:南アジア市場前年比成長率(%)予測(国別)、2023年から2033年

図88:南アジア市場規模(百万米ドル)製品別分析、2018年~2033年

図89:南アジア市場シェア(%)およびBPS製品別分析、2023年~2033年

図90:南アジア市場前年比成長率(%)予測製品別、2023年~2033年

図91:南アジア市場規模(百万米ドル)用途別分析、2018年から2033年

図92:南アジア市場シェア(%)およびBPS用途別分析、2023年から2033年

図93:南アジア市場前年比成長率(%)予測用途別、2023年から2033年

図94:南アジア市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図95:南アジア市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図96:南アジア市場 エンドユーザー別 前年比成長率(%)予測、2023年から2033年

図97:南アジア市場 製品別 魅力度、2023年から2033年

図98:南アジア市場における利便性別魅力度、2023年から2033年

図99:南アジア市場におけるエンドユーザー別魅力度、2023年から2033年

図100:南アジア市場における国別魅力度、2023年から2033年

図101:東アジア市場規模(百万米ドル)-製品別、2023年から2033年

図102:東アジア市場規模(百万米ドル)-用途別、2023年から2033年

図103:東アジア市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図104:東アジア市場規模(百万米ドル)国別、2023年から2033年

図105:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図106:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図107:東アジア市場前年比成長率(%)予測(国別)、2023年から2033年

図108:東アジア市場規模(百万米ドル)製品別分析、2018年から2033年

図109:東アジア市場規模シェア(%)およびBPS分析、製品別、2023年から2033年

図110:東アジア市場前年比成長率(%)予測、製品別、2023年から2033年

図111:東アジア市場価値(百万米ドル)用途別分析、2018年から2033年

図112:東アジア市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図113:東アジア市場前年比成長率(%)予測用途別、2023年から2033年

図114:東アジア市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図115:東アジア市場シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図116:東アジア市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図117:東アジア市場の魅力度(製品別)、2023年から2033年

図118:東アジア市場の魅力度(有用性別)、2023年から2033年

図119:東アジア市場の魅力度(エンドユーザー別)、2023年から2033年

図120:東アジア市場の魅力度(国別)、2023年から2033年

図121:オセアニア市場規模(百万米ドル)製品別、2023年から2033年

図122:オセアニア市場規模(百万米ドル)用途別、2023年から2033年

図123:エンドユーザー別オセアニア市場規模(百万米ドル)、2023年から2033年

図124:国別オセアニア市場規模(百万米ドル)、2023年から2033年

図125:国別オセアニア市場規模(百万米ドル)分析、2018年から2033年

図126:オセアニア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図127:オセアニア市場の前年比成長率(%)予測(国別)、2023年から2033年

図128:オセアニア市場規模(百万米ドル)製品別分析、2018年から2033年

図129:オセアニア市場規模シェア(%)およびBPS分析、製品別、2023年から2033年

図130:オセアニア市場 製品別 前年比成長率(%)予測、2023年から2033年

図131:オセアニア市場価値(百万米ドル)用途別分析、2018年から2033年

図132:オセアニア市場価値シェア(%)およびBPS用途別分析、2023年から2033年

図133:オセアニア市場における用途別前年比成長率(%)予測、2023年から2033年

図134:オセアニア市場におけるエンドユーザー別市場規模(百万米ドル)分析、2018年から2033年

図135:オセアニア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図136:オセアニア市場におけるエンドユーザー別前年比成長率(%)予測、2023年から2033年

図137:オセアニア市場の魅力度(製品別)、2023年から2033年

図138:オセアニア市場の魅力度(利便性別)、2023年から2033年

図139:オセアニア市場の魅力度(エンドユーザー別)、2023年から2033年

図140:国別オセアニア市場魅力度、2023年から2033年

図141:製品別MEA市場規模(百万米ドル)、2023年から2033年

図142:用途別MEA市場規模(百万米ドル)、2023年から2033年

図143:MEA市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図144:MEA市場規模(百万米ドル)国別、2023年から2033年

図145:MEA市場規模(百万米ドル)国別分析、2018年から2033年

図146:国別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図147:国別MEA市場前年比成長率(%)予測、2023年から2033年

図148:MEA市場規模(百万米ドル)製品別分析、2018年から2033年

図149:MEA市場シェア(%)およびBPS分析(製品別)、2023年から2033年

図150: MEA市場 前年比成長率(%)予測(製品別、2023年~2033年)

図151:MEA市場規模(百万米ドル)用途別分析(2018年~2033年)

図152:MEA市場規模シェア(%)およびBPS分析(用途別、2023年~2033年)

図153:MEA市場における用途別前年比成長率(%)予測、2023年から2033年

図154:MEA市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図155:エンドユーザー別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図156:エンドユーザー別MEA市場前年比成長率(%)予測、2023年から2033年

図157:製品別MEA市場魅力度、2023年から2033年

図158:有用性別MEA市場魅力度、2023年から2033年

図159:エンドユーザー別MEA市場魅力度、2023年から2033年

図160: 国別MEA市場魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖