❖本調査資料に関するお問い合わせはこちら❖

食品廃棄物由来製品市場規模とシェア予測見通し 2025年から2035年

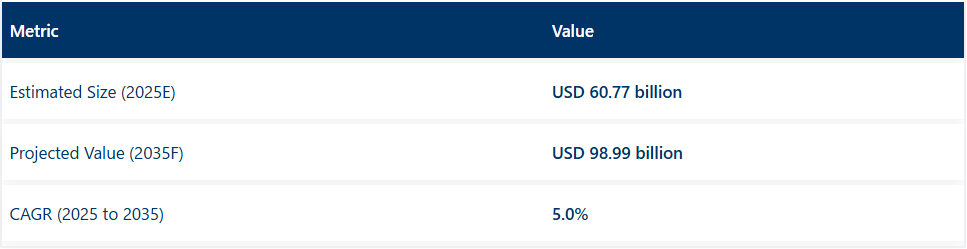

世界の食品廃棄物由来製品市場は堅調な成長過程にあり、2025年の607億7000万米ドルから2035年までに989億9000万米ドルへ拡大する見通しです。これは予測期間における年平均成長率(CAGR)5.0%を反映しています。市場価値シェアでは米国が引き続き主導的立場を維持すると予想される一方、ドイツは評価期間を通じて最速の成長過程を記録すると予測されている。

この市場拡大の主要な推進要因として複数の要素が特定されている。循環型経済モデルの採用とアップサイクリング技術革新により、廃棄物が貴重な資源として再定義された。この枠組みの中で、食品加工業界は余剰物や副産物の流れを活用し、高付加価値製品の開発を進めている。

用途は原料、栄養補助食品、持続可能な化粧品、生分解性包装材へと拡大している。環境意識の高い消費者行動が企業に事業戦略の見直しを促し、食品廃棄物を原料とした持続可能な製品ラインの導入が進んでいる。

さらに、食品廃棄物削減を促進する啓発キャンペーンや教育イニシアチブが主要経済圏で広く展開されている。加えて、環境・社会・ガバナンス(ESG)フレームワークと食品廃棄物価値化を統合することで、長期投資の正当化が図られている。

地域的な動向も市場の形成に重要な役割を果たす。アジア太平洋地域では、急速な都市化と可処分所得の増加が革新的なアップサイクル製品の需要を牽引しており、特に廃棄物管理に関する政府規制が最も厳しい中国とインドで顕著である。

中南米および中東・アフリカ地域は、拡大する食品加工インフラと循環型経済イニシアチブへの投資増加に支えられ、魅力的な成長過程の地域として台頭している。一方、電子商取引プラットフォームとデジタルトレーサビリティソリューションにより、小規模アップサイクラーも世界消費者にリーチ可能となり、市場の民主化が加速し、地域を超えた包括的成長が促進されている。

今後、ベリー廃棄物やその他の農業副産物から開発された生分解性包装の革新が製品差別化を牽引すると予想される。Bio-bean Ltd.やReGrainedといった先駆企業は、使用済み穀物やコーヒーかすのアップサイクリングを通じて付加価値製品を製造している。さらに、小売業者、NGO、スタートアップ間の連携により、拡張可能な廃棄物削減戦略が実現しつつある。

特にドイツと日本における持続可能性への規制重視と、研究開発(R&D)支援型製品ラインの開発が、新たな市場を開拓すると予想される。政府のインセンティブと支援政策は、産業規模での導入を促進する可能性が高い。同時に、酵素処理技術や微生物処理技術の進歩が、収率効率の向上と生産コスト削減に活用され、商業的実現可能性を高めている。

食品廃棄物由来製品 国別分析

世界の小売後食品廃棄物は年間9億3100万トンと推定される。現在、人間の消費可能な食用製品に変換されているのは約1%のみで、年間931万トンのアップサイクル食品が利用可能となっている。流通は市場とインフラがより成熟した地域に集中しており、米国、ヨーロッパ連合(EU)、日本が一人当たりシェアで最も高い割合を占めている。

- 米国:1人当たり年間5.48kg

- ヨーロッパ連合(EU):1人当たり年間7.24kg

- 日本:1人当たり年間3.78kg

- 中国:1人当たり年間0.99kg

- インド:1人当たり年間0.33kg

- その他の地域:1人当たり年間0.43kg

アップサイクル食品の規模と市場への影響

世界の一人当たり消費量は年間1.15kgであり、人間向けアップサイクル食品生産が初期段階にあることを示している。成長過程は、認証済み加工施設の拡大、消費者受容の拡大、および動物飼料やエネルギー利用から食用形態への廃棄物流の追加転換に依存している。

- 世界のアップサイクル食品量:年間931万トン

- 世界一人当たり消費量:年間1.15kg

- 地域別シェアは、確立された認証・ブランディングシステムを持つ先進市場が優勢

- 拡大可能性はインフラ投資と消費者教育に依存

半期ごとの需要動向アップデート

下表は、食品廃棄物市場における世界の製品のベース年(2024年)と現行年(2025年)の6か月間におけるCAGR変動の比較評価を示す。本分析は市場パフォーマンスの重要な変化を明らかにし、収益実現パターンを示唆することで、ステークホルダーに対し年間を通じた市場成長軌道の明確な展望を提供する。上半期(H1)は1月から6月まで、下半期(H2)は7月から12月までを指す。

上記表は、2025年から2035年までの半期ごとの期間における、食品廃棄物需要分野の世界製品に対する予想CAGRを示しています。2024年前半(H1)には、事業は3.3%のCAGRで急増すると予測され、同年後半(H2)には3.9%とわずかに高い成長過程が続くと見込まれています。

2025年に入ると、上半期のCAGRは4.4%に小幅上昇し、下半期は5.0%と比較的緩やかな伸びを維持すると予測される。2025年上半期(H1 2025)では市場が16ベーシスポイント(BPS)減少した一方、下半期(H2 2025)では34ベーシスポイント増加した。

食品廃棄物由来製品市場を主要投資セグメント別に分析

動物健康増進:食品廃棄物製品の栄養価

動物飼料業界における食品廃棄物由来製品への需要増加は、その栄養価と持続可能な飼料源への需要拡大に大きく起因している。果物や野菜の残渣など多くの食品廃棄物製品は、必須ビタミン、ミネラル、食物繊維を豊富に含み、動物の健康増進に寄与する。畜産業が飼料の栄養品質向上に注力する中、食品廃棄物は魅力的な選択肢として浮上している。

同時に、動物性タンパク質に対する世界の需要は引き続き高まっており、業界は効率的で持続可能な飼料代替品の模索を迫られている。食品廃棄物を動物の飼料に組み込むことで、生産者は従来の飼料原料への依存を減らしつつ、栄養ニーズと持続可能性目標の両方に対応でき、最終的には責任ある畜産を支えることができる。

産業の主なハイライト

アップサイクリングの革新

アップサイクリングの革新は、余剰または廃棄された食品を高付加価値製品に変えることで、企業が食品廃棄物に取り組む方法に革命をもたらしている。この潮流は化粧品、飲料、栄養補助食品など様々な業界で勢いを増している。例えばマンゴーの皮やリンゴの芯は天然エキス、粉末、香料として再利用され、持続可能性を重視する健康志向の消費者にアピールしている。

ブランドは廃棄物削減と製品価値向上の両立が可能なこれらのアップサイクル原料の可能性を認識しつつある。これは環境負荷の最小化に寄与するだけでなく、企業を持続可能性のリーダーとして位置づける。環境に優しく栄養価の高い製品への消費者需要が高まる中、アップサイクリングの革新は食品廃棄物市場における未来を形作る上で極めて重要な役割を果たすと期待されています。

協働イニシアチブ

食品メーカー、小売業者、NGO間のパートナーシップがますます一般的になるにつれ、食品廃棄物対策において協働イニシアチブは不可欠なものとなっています。これらの連携は食品廃棄物問題への共同解決を目指し、廃棄物を効果的に活用する革新的なソリューションや新製品ラインの創出につながります。資源、専門知識、ネットワークを結集することで、関係者は食品副産物の価値を最大化する効率的なサプライチェーンを構築できます。

例えば、合弁事業では新たなアップサイクル製品の開発や廃棄物削減戦略の実施に注力する場合があります。こうした協働は食品廃棄物由来製品の供給を拡大するだけでなく、業界関係者間の共同体意識と責任共有を育み、最終的に市場の成長過程を促進します。

持続可能な包装ソリューション

消費者の環境意識の高まりに伴い、持続可能な包装ソリューションへの需要が増加しています。企業はベリー廃棄物などの農業副産物を原料とした生分解性包装オプションを積極的に模索しています。こうした革新はプラスチック廃棄物の削減に寄与するだけでなく、エコフレンドリー製品を求める消費者の傾向にも合致します。

包装材料に食品廃棄物を活用することで、ブランドは持続可能性への取り組みを強化し、環境責任を重視する市場にアピールできます。この傾向は、環境負荷を最小化する創造的で効果的な包装ソリューションの開発をめぐる企業間競争を促進している。結果として、持続可能な包装は市場における重要な差別化要因となり、ブランドロイヤルティを高め、環境意識の高い消費者を惹きつけている。

市場集中度

ティア1企業:この層は、2,000万米ドルを超える大幅な市場収益を有する業界リーダーで構成され、世界的に約40~50%の大きな市場シェアを占めている。これらの企業は高い生産能力、幅広い製品ポートフォリオ、強固な流通ネットワークで知られています。

先進技術と持続可能性への強いコミットメントを有し、継続的なイノベーションを通じてエコフレンドリー製品への消費者需要増に対応しています。主要プレイヤーにはケリー・グループ、テート・ライル、カーギル、ADMなどの老舗企業が名を連ね、食品加工と廃棄物管理の豊富な専門知識を活かして市場をリードしています。

ティア2企業:売上高500万~2000万米ドルの中堅企業群。地域に根差した強い存在感でローカル市場に大きな影響力を持ち、事業地域内の消費者の嗜好や規制要件に適応する能力が特徴である。

ティア1企業ほどの世界展開はないものの、優れた技術力を有し業界基準への準拠を確保している。ティア2の代表企業には、食品廃棄物由来の革新的ソリューションに注力し、ニッチ市場や地域需要に対応するイングレディオン、コービオン、ノボザイムズなどが挙げられる。

ティア3企業:この層の大半は小規模で、収益は500万米ドル未満である。主に地域市場を対象とし、スナックや原料など食品廃棄物由来の特定製品に焦点を当てたニッチ需要を満たす事業を展開する。

ティア3企業は、大規模企業と比較して地理的範囲が限定的で、正式な組織構造が欠如していることが一般的です。このセグメントは組織化されていないと見なされることが多く、豊富な資源や能力を持たない多くの小規模事業者が市場全体に貢献しています。

国別洞察

廃棄物を価値へ転換:企業の持続可能性とイノベーションの役割

企業の持続可能性目標は、米国企業に食品廃棄物の削減と副産物の活用に焦点を当てた戦略の採用をますます促している。この持続可能性への取り組みは、企業の社会的責任(CSR)プロファイルを強化し、環境意識の高い消費者への訴求力となる。

同時に米国は食品技術革新の拠点として、スタートアップや既存企業が食品廃棄物を高付加価値製品へ転換する新手法を開拓している。加工技術の進歩により食品廃棄物から高品質原料を抽出可能となり、栄養価の高いスナックから化粧品まで多様な製品を経済的に製造できるようになった。

廃棄物を機会へ転換:食品廃棄物管理における研究開発の役割

ドイツが特に食品技術分野において研究開発を強力に推進していることは、食品廃棄物のアップサイクリングを促進する上で極めて重要な役割を果たしている。大学や研究機関は企業と積極的に連携し、食品廃棄物を価値ある製品へ転換する革新的な手法を模索している。

この連携はイノベーション文化を育み、食品廃棄物由来製品の品質と市場を高める新たなプロセスや技術の創出につながっている。結果として、研究開発への注力は製品開発を推進するだけでなく、食品業界全体の持続可能性を強化し、ドイツを食品廃棄物管理ソリューションのリーダーとして位置づけている。

持続可能性の革新:食品廃棄物削減における地場食材の役割

日本では、地場産・旬の食材への関心の高まりが、食品廃棄物由来製品の需要に大きく影響している。消費者は持続可能性の理念に沿い、余剰食材を新たな製品へアップサイクルできる地場生産者をますます支援している。

この傾向は「食品廃棄物削減促進法」などの政府施策によってさらに後押しされている。同法は企業に対し、持続可能な実践の採用や食品廃棄物製品の創出における革新を促す。企業は規制上の期待と消費者の嗜好に応える中で、廃棄物を削減するだけでなく、地元産・旬の食材の魅力も高める創造的なソリューションを開発している。

競争展望

食品廃棄物由来製品の世界市場では、各社が差別化を図るため革新を続ける中、競争が激化している。主要企業は食品廃棄物からスナック、原料、包装ソリューションといった高品質で付加価値の高い製品を生み出すため、研究開発に投資している。ブランド評価を高めるため、地元生産者との連携や持続可能性に焦点を当てた取り組みが一般的になりつつある。さらに、環境意識の高い消費者層にリーチするため、デジタルマーケティングやECプラットフォームを活用し、成長市場での競争力を維持している。

例

- ReGrainedは醸造所の使用済み穀物をグラノーラバーや小麦粉などの栄養価の高いスナック・原料に変換し、持続可能性を促進するとともに食品廃棄物を削減している。

- Toast Aleは余剰パンをビール醸造に活用し、食品廃棄物を人気飲料へ効果的にアップサイクルすると同時に食品廃棄問題への意識向上を図っている。

食品廃棄物由来製品の主要ブランド

- Aeropowder

- Bio-bean Ltd.

- Circular Systems S.P.C.

- Fruitcycle

- GroCycle

- Jrink Juicery

- Misfit Foods

- ReGrained, LLC

- Rise Products

- Rubies in the Rubble

- Snact Ltd.

- Toast Ale Ltd.

- その他

レポートの主要セグメント

原料別:

このセグメントはさらに、マンゴー、リンゴ、ブドウ、柑橘類、ニンジン、ビートルート、ベリー類、その他に分類されます。

エンドユーザー別:

このセグメントはさらに、食品加工、飲料加工、化粧品・パーソナルケア、栄養補助食品・ニュートラシューティカルズ、動物飼料、その他に分類される。

地域別:

業界分析は、北米、中南米、東欧、西ヨーロッパ、東アジア、南アジア・太平洋、中央アジア、バルカン・バルト諸国、ロシア・ベラルーシ、中東・アフリカなどの主要国で実施された。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- トレンドと成功要因(マクロ経済的要因、市場動向、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 原料

- エンドユーザー

- 原料別

- マンゴー

- リンゴ

- ブドウ

- 柑橘類

- ニンジン

- ビートルート

- ベリー類

- その他

- エンドユーザー別

- 食品加工

- 飲料加工

- 化粧品・パーソナルケア

- 栄養補助食品・ニュートラシューティカル

- 動物飼料

- その他

- 地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中央アジア

- ロシアおよびベラルーシ

- バルカンおよびバルト諸国

- 中東およびアフリカ

- 北米における販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中央アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ロシアおよびベラルーシにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン・バルト諸国における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における供給源別・エンドユーザー別売上予測(2035年まで)

- 競合評価、主要企業別シェア分析、競争ダッシュボード

- 企業プロファイル

-

- Aeropowder

- Bio-bean Ltd.

- Circular Systems S.P.C.

- Fruitcycle

- GroCycle

- Jrink Juicery

- Misfit Foods

- ReGrained, LLC

- Rise Products

- Rubies in the Rubble

- Other Market Players

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測、2018年~2033年

表2:地域別グローバル市場数量(MT)予測、2018年~2033年

表3:2018年から2033年までの供給源別世界市場規模予測(百万米ドル)

表4:2018年から2033年までの供給源別世界市場規模予測(MT)

表5:2018年から2033年までのエンドユーザー別世界市場規模予測(百万米ドル)

表6:エンドユーザー別グローバル市場規模(MT)予測、2018年から2033年

表7:国別北米市場規模(百万米ドル)予測、2018年から2033年

表8:国別北米市場規模(MT)予測、2018年から2033年

表9:北米市場規模(百万米ドル)源別予測、2018年から2033年

表10:北米市場規模(MT)源別予測、2018年から2033年

表11:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表12:北米市場規模(MT)エンドユーザー別予測、2018年から2033年

表13:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表14:ラテンアメリカ市場規模(MT)国別予測、2018年から2033年

表15:ラテンアメリカ市場規模(百万米ドル)源別予測、2018年から2033年

表16:ラテンアメリカ市場規模(MT)源別予測、2018年から2033年

表17:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表18:エンドユーザー別ラテンアメリカ市場数量(MT)予測、2018年から2033年

表19:国別欧州市場価値(百万米ドル)予測、2018年から2033年

表20:国別欧州市場数量(MT)予測、2018年から2033年

表21:欧州市場規模(百万米ドル)源別予測、2018年から2033年

表22:欧州市場規模(MT)源別予測、2018年から2033年

表23:欧州市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表24:欧州市場規模(MT)エンドユーザー別予測、2018年から2033年

表25:アジア太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表26:アジア太平洋市場規模(MT)国別予測、2018年から2033年

表27:アジア太平洋市場規模(百万米ドル)源別予測、2018年から2033年

表28:アジア太平洋市場規模(MT)源別予測、2018年から2033年

表29:アジア太平洋市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表30:アジア太平洋市場規模(MT)エンドユーザー別予測、2018年から2033年

表31:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表32:中東・アフリカ市場規模(MT)国別予測、2018年から2033年

表33:中東・アフリカ地域(MEA)市場規模(百万米ドル)源別予測、2018年から2033年

表34:中東・アフリカ地域(MEA)市場規模(MT)源別予測、2018年から2033年

表35:中東・アフリカ地域(MEA)市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表36:MEA市場数量(MT)予測(エンドユーザー別)、2018年から2033年

図表一覧

図1:世界市場価値(百万米ドル)源別、2023年から2033年

図2:世界市場価値(百万米ドル)エンドユーザー別、2023年から2033年

図3:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図5:地域別グローバル市場規模(MT)分析、2018年から2033年

図6:地域別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:供給源別グローバル市場価値(百万米ドル)分析、2018年から2033年

図9:2018年から2033年までの世界市場規模(MT)の供給源別分析

図10:2023年から2033年までの世界市場価値シェア(%)およびBPSの供給源別分析

図11:2023年から2033年までの世界市場の前年比成長率(%)予測(供給源別)

図12:エンドユーザー別グローバル市場規模(百万米ドル)分析、2018年~2033年

図13:エンドユーザー別グローバル市場規模(MT)分析、2018年~2033年

図14:エンドユーザー別グローバル市場シェア(%)およびBPS分析、2023年~2033年

図15:エンドユーザー別グローバル市場前年比成長率(%)予測、2023年から2033年

図16:供給源別グローバル市場魅力度、2023年から2033年

図17:エンドユーザー別グローバル市場魅力度、2023年から2033年

図18:地域別グローバル市場魅力度、2023年から2033年

図19:北米市場規模(百万米ドル)源別、2023年から2033年

図20:北米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図21:北米市場規模(百万米ドル)国別、2023年から2033年

図22:北米市場規模(百万米ドル)国別分析、2018年から2033年

図23:北米市場規模(MT)国別分析、2018年から2033年

図24:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図25:北米市場前年比成長率(%)予測(国別)、2023年から2033年

図26:北米市場価値(百万米ドル)分析(供給源別)、2018年から2033年

図27:北米市場規模(MT)の供給源別分析、2018年から2033年

図28:北米市場価値シェア(%)およびBPS分析(供給源別)、2023年から2033年

図29:北米市場 前年比成長率(%)予測(供給源別、2023年~2033年)

図30:北米市場 市場規模(百万米ドル)エンドユーザー別分析(2018年~2033年)

図31:北米市場 市場規模(MT)エンドユーザー別分析(2018年~2033年)

図32:北米市場 ユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図33:北米市場 ユーザー別前年比成長率(%)予測、2023年から2033年

図34:北米市場 供給源別市場魅力度、2023年から2033年

図35:エンドユーザー別北米市場の魅力度、2023年から2033年

図36:国別北米市場の魅力度、2023年から2033年

図37:供給源別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図38:エンドユーザー別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図39:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図41:ラテンアメリカ市場規模(MT)の国別分析、2018年から2033年

図42:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2023年から2033年

図43:ラテンアメリカ市場の前年比成長率(%)予測、国別、2023年から2033年

図44:ラテンアメリカ市場価値(百万米ドル)の供給源別分析、2018年から2033年

図45:ラテンアメリカ市場規模(MT)の供給源別分析、2018年から2033年

図46:ラテンアメリカ市場価値シェア(%)およびBPSの供給源別分析、2023年から2033年

図47:ラテンアメリカ市場 前年比成長率(%)予測(供給源別、2023年~2033年)

図48:ラテンアメリカ市場規模(百万米ドル)エンドユーザー別分析(2018年~2033年)

図49:ラテンアメリカ市場数量(MT)エンドユーザー別分析(2018年~2033年)

図50:エンドユーザー別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図51:エンドユーザー別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図52:供給源別ラテンアメリカ市場魅力度、2023年から2033年

図53:エンドユーザー別ラテンアメリカ市場の魅力度、2023年から2033年

図54:国別ラテンアメリカ市場の魅力度、2023年から2033年

図55:供給源別欧州市場規模(百万米ドル)、2023年から2033年

図56:欧州市場価値(百万米ドル)エンドユーザー別、2023年から2033年

図57:欧州市場価値(百万米ドル)国別、2023年から2033年

図58:欧州市場価値(百万米ドル)国別分析、2018年から2033年

図59:欧州市場規模(MT)の国別分析、2018年から2033年

図60:欧州市場シェア(%)およびBPSの国別分析、2023年から2033年

図61:欧州市場の年間成長率(%)予測、国別、2023年から2033年

図62:欧州市場価値(百万米ドル)源別分析、2018年から2033年

図63:欧州市場量(MT)源別分析、2018年から2033年

図64:欧州市場価値シェア(%)およびBPS源別分析、2023年から2033年

図65:欧州市場 前年比成長率(%)予測(供給源別、2023年~2033年)

図66:欧州市場 価値(百万米ドル)分析(エンドユーザー別、2018年~2033年)

図67:欧州市場 数量(MT)分析(エンドユーザー別、2018年~2033年)

図68:欧州市場価値シェア(%)およびBPS分析(エンドユーザー別)、2023年から2033年

図69:欧州市場の前年比成長率(%)予測(エンドユーザー別)、2023年から2033年

図70:欧州市場の魅力度(供給源別)、2023年から2033年

図71:欧州市場魅力度(エンドユーザー別)、2023年から2033年

図72:欧州市場魅力度(国別)、2023年から2033年

図73:アジア太平洋市場規模(百万米ドル)(原料別)、2023年から2033年

図74:アジア太平洋市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図75:アジア太平洋市場規模(百万米ドル)国別、2023年から2033年

図76:アジア太平洋市場規模(百万米ドル)国別分析、2018年から2033年

図77:アジア太平洋市場規模(MT)の国別分析、2018年から2033年

図78:アジア太平洋市場シェア(%)およびBPSの国別分析、2023年から2033年

図79:アジア太平洋市場の前年比成長率(%)予測、国別、2023年から2033年

図80:アジア太平洋市場価値(百万米ドル)源別分析、2018年から2033年

図81:アジア太平洋市場量(MT)源別分析、2018年から2033年

図82:アジア太平洋市場価値シェア(%)およびBPS源別分析、2023年から2033年

図83:アジア太平洋市場 前年比成長率(%)予測(供給源別、2023年~2033年)

図84:アジア太平洋市場 市場価値(百万米ドル)分析(エンドユーザー別、2018年~2033年)

図85:アジア太平洋市場 市場規模(MT)分析(エンドユーザー別、2018年~2033年)

図86:アジア太平洋市場 価値シェア(%)およびBPS分析(エンドユーザー別)、2023年から2033年

図87:アジア太平洋市場 前年比成長率(%)予測(エンドユーザー別)、2023年から2033年

図88:アジア太平洋市場 魅力度(原料別)、2023年から2033年

図89:エンドユーザー別アジア太平洋市場の魅力度、2023年から2033年

図90:国別アジア太平洋市場の魅力度、2023年から2033年

図91:供給源別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図92:エンドユーザー別中東・アフリカ市場規模(百万米ドル)、2023年~2033年

図93:国別中東・アフリカ市場規模(百万米ドル)、2023年~2033年

図94:国別中東・アフリカ市場規模(百万米ドル)分析、2018年~2033年

図95:国別MEA市場規模(MT)分析、2018年から2033年

図96:国別MEA市場シェア(%)およびBPS分析、2023年から2033年

図97:国別MEA市場前年比成長率(%)予測、2023年から2033年

図98:MEA市場価値(百万米ドル)の供給源別分析、2018年から2033年

図99:MEA市場規模(MT)の供給源別分析、2018年から2033年

図100:MEA市場価値シェア(%)およびBPSの供給源別分析、2023年から2033年

図101:MEA市場 前年比成長率(%)予測(供給源別、2023年~2033年)

図102:MEA市場規模(百万米ドル)エンドユーザー別分析(2018年~2033年)

図103:MEA市場規模(MT)エンドユーザー別分析(2018年~2033年)

図104:エンドユーザー別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図105:エンドユーザー別MEA市場前年比成長率(%)予測、2023年から2033年

図106:2023年から2033年までのMEA市場の魅力度(供給源別)

図107:2023年から2033年までのMEA市場の魅力度(エンドユーザー別)

図108:2023年から2033年までのMEA市場の魅力度(国別)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖