❖本調査資料に関するお問い合わせはこちら❖

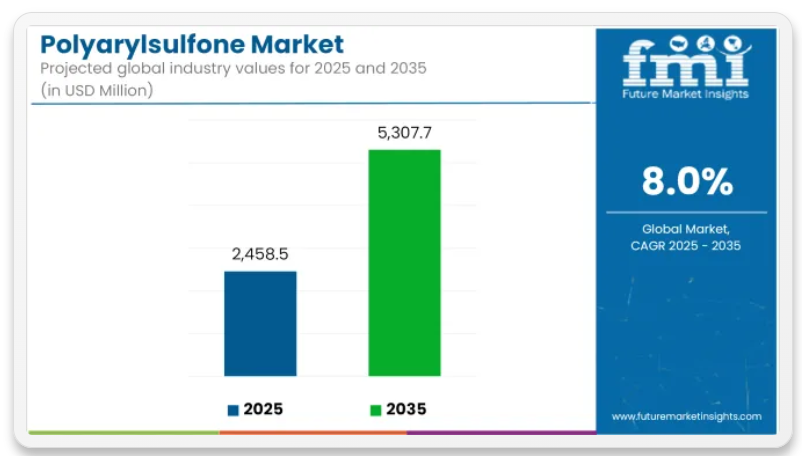

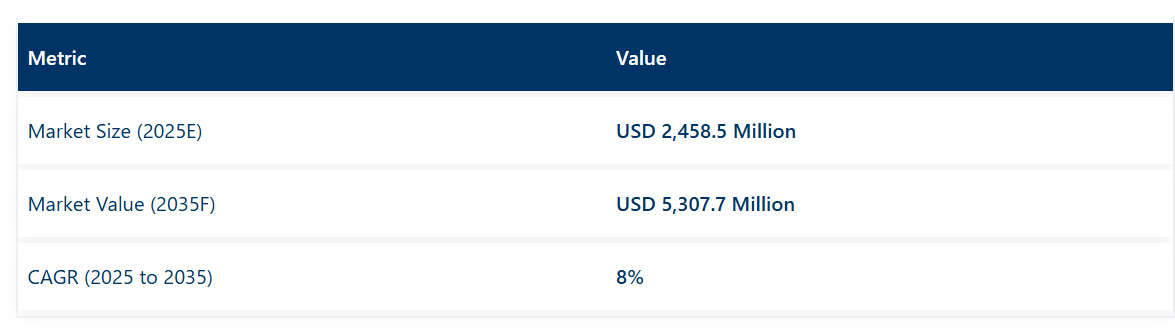

世界のポリアリールスルホン市場は、2025年に24億5,850万米ドルと推定され、2035年までに53億770万米ドルに拡大し、8.0%の年平均成長率(CAGR)を記録すると予測されています。市場成長は、規制産業における滅菌医療機器、ろ過システム、電気絶縁材向けの高性能熱可塑性プラスチックへの需要増加によって牽引されています。

ポリアリールスルホン(PAS)市場は、航空宇宙、自動車、電子、医療などの分野における需要の増加により、着実に拡大しています。

PASは、耐熱性、寸法安定性、機械的耐久性で知られる高性能熱可塑性樹脂であり、過酷な使用環境にさらされる部品に適しています。

重要な進展として、高度な医療機器へのPASの統合が挙げられます。例えば、反復的な蒸気オートクレーブ処理に耐える特性から、病院ではPAS製の滅菌可能な外科用器具や歯科用ツールの使用が増加しています。

米国やドイツの企業では、PASを基にした再利用可能な器具を製造しており、医療現場における使い捨てプラスチック廃棄物の削減に貢献しています。

航空宇宙分野では、PASが航空機の内装や構造部品において金属や従来のポリマーに取って代わりつつあります。この材料の難燃性と低発煙特性により、客室パネルや換気システムへの採用が進んでいます。

主要な航空宇宙メーカーは、軽量ダクトシステムにPASを採用しており、これにより航空機全体の重量が軽減され、燃料効率が向上しています。

自動車分野では、サーモスタットハウジング、オイルポンプ、電気コネクターなどのボンネット下部品にPASが使用されています。

これらの部品は高温環境や流体への曝露下で機能することが求められます。ヨーロッパやアジア太平洋地域における電気自動車(EV)生産の増加に伴い、PASはバッテリーモジュール、充電プラグ、電力分配ユニットにも採用されつつあります。

電子分野では、半導体パッケージやセンサーハウジングなど、高い絶縁性と寸法精度が要求される部品へのPASの応用が拡大しています。

中国、韓国、日本などの国々における5Gインフラの普及が、こうした用途の需要を牽引しています。

加工技術の進歩も市場浸透を促進しています。射出成形技術の改良と3Dプリントとの互換性により、メーカーはPASを用いて複雑な部品を効率的に製造できるようになりました。ポリマーメーカーは、サイクルタイムの短縮と表面仕上げの向上を実現するブレンドやグレードの開発に投資しており、産業用途の拡大を可能にしています。

特殊な合成プロセスと原料の入手制限により生産コストは依然課題ですが、費用対効果の高い製造ルートの研究が進行中です。企業は代替スルホンモノマーやグリーンケミストリー手段を検討し、供給安定性とコスト削減を図っています。

主要投資分野別ポリアリールスルホン市場分析

種類別ではポリエーテルスルホンが主導:ろ過・医療・電気部品での幅広い用途が要因

ポリエーテルサルホン(PESU)は、2025年に市場シェアの約42.7%を占めると予測され、2035年まで年平均成長率(CAGR)7.8%で成長が見込まれています。PESUは高い熱安定性、耐酸化性、寸法安定性を示し、膜、ハウジング、構造部品に適しています。その半結晶性により、滅菌可能な容器、流体経路部品、電子機器内部部品など、厳しい公差が要求される用途に対応可能です。

PESUは医療用および工業用水処理向けの限外ろ過膜や逆浸透膜に広く使用されています。この分野では、規制順守と性能の再現性が不可欠な医療・食品セクターからの継続的な需要が寄与しています。電気絶縁体や回路保護システムでの採用も増加中です。

北米や東アジアなどの地域では、医療インフラの高度化や小型電子機器への投資が進んでおり、PESUベースのエンジニアリングプラスチックの需要を支えています。

高い耐熱性と滅菌互換性により、医療機器用途が主導

医療機器セグメントは、2025年に市場シェアの約36.4%を占めると予測され、2035年まで年平均成長率(CAGR)8.2%で成長すると見込まれています。ポリアリールスルホンは、反復的なオートクレーブ処理、化学的消毒、放射線照射に耐える特性から、再利用可能な外科用器具、滅菌トレイ、歯科機器、埋め込み型デバイス部品に好んで採用されています。

医療グレードの品種は生体反応環境下での安定性を提供し、ISO 10993やUSPクラスVIなどの規制枠組みに準拠しています。市場成長は、手術件数の増加、携帯型診断ツールの需要、金属部品の軽量ポリマー代替品への置換によって牽引されています。

アジア太平洋地域および北米では、病院ネットワークの拡大と公衆衛生支出が、射出成形品および押出成形品に対する安定した調達経路を創出しています。濾過および透析システム用途は、病院や臨床検査室における高純度液体・ガス処理分野でのポリマー使用をさらに増加させています。

課題と機会

課題

製造コストと材料調達コストの高さ

ポリアリールスルホン市場における大きな課題は、製造コストと材料調達コストの高さです。ポリアリールスルホンの製造には特殊な手段が必要であり、材料自体も高価な場合があります。これにより総コストが上昇するため、特にコストに敏感な産業では採用を見送るケースが生じます。

また、ポリアリールスルホンは他のプラスチックに比べて入手が困難なため、用途が制限される可能性があります。新たな製造方法や原料調達方法によるコスト問題の解決が、市場拡大の鍵となります。

機会

高性能産業分野における用途拡大

ポリアリールスルホンは優れた耐熱性と強度を有しています。この特性は最先端分野での活用を可能にします。自動車ではエンジン部品に、航空機では過酷な環境に耐える高強度部品に採用されています。医療分野では、洗浄と耐熱性が求められる器具への採用が増加しています。ポリアリールスルホンを扱う新たな手法の開発により、より多くの産業分野での利用が可能となり、この有用な素材に大きな成長機会がもたらされるでしょう。

国別インサイト

アメリカ合衆国

米国におけるポリアリールスルホン市場は成長を続けております。これは医療器具、航空機、自動車における高耐久性プラスチックの需要増加によるものです。PASは優れた耐熱性、化学薬品による劣化耐性、生体適合性を備えており、手術器具、歯科用器材、航空機内装材に適しております。米国食品医薬品局(FDA)および環境保護庁(EPA)が本市場を監督しております。

主な動向としては、再洗浄可能な医療部品におけるPASの採用拡大、軽量自動車部品での使用増加、水浄化用フィルターシステムでの利用拡大が挙げられます。

英国

英国におけるポリアリールスルホン市場は緩やかな成長を続けております。この成長は、医療分野や航空機分野における新たなエンジニアリングプラスチックへの注目度が高まっていることに起因しております。英国規格協会(BSI)および英国医薬品医療製品規制庁(MHRA)による防火安全基準と清潔基準の規制が大きな役割を果たしています。

トレンドとしては、再利用可能な手術器具、清潔な医療トレイ、電子機器や航空機の高温部品などにおいて、これらのプラスチックへの需要が高まっていることが示されています。

欧州連合

欧州連合(EU)におけるポリアリールスルホン市場は、着実に成長を続けております。安全性を厳格に規定する規制がこれを後押ししております。医療分野やフィルター用途での使用拡大も成長に寄与しております。プラスチック廃棄物削減に向けた法規制も一役買っております。欧州医薬品庁および欧州化学品庁は、主に医療用グレード材料を対象とした製品基準を設定しております。

この地域市場では、ドイツ、フランス、イタリアが主要な役割を担っています。医療、自動車製造、水処理分野からの需要が高まっています。PASは、再利用可能で滅菌可能な医療機器において、金属代替材として普及が進んでいます。

日本

日本のポリアリールスルホン市場は、高分子科学における活発な研究、優れた医療(医療機器を含む)、精密機器向け高品質材料への注力により急速に成長しています。厚生労働省および医薬品医療機器総合機構がこの成長を監督しています。

透析フィルター、滅菌可能な実験装置、電気自動車(EV)用バッテリー部品での使用増加、ならびに複合PAS材料の開発進展が主な傾向です。

韓国

韓国のポリアリールスルホン市場は、医療機器、自動車、半導体チップの製造への投資増加により、著しい成長を見せています。韓国食品医薬品安全庁と韓国試験認証機構が製品の品質基準適合を保証しています。

この成長の主な要因には、手術器具、クリーンケース、電子部品、給湯配管におけるPASの需要があります。また、国内の研究により、幅広い用途に向けた低コストのPAS混合物の開発が進んでいます。

競争環境の見通し

ポリアリールスルホン市場は、環境負荷と特殊性能の両方を重視した材料革新を通じて進化しています。最近の導入例としては、化石原料の大部分を再生可能原料で代替したバイオマスバランス型PESUが挙げられます。自動車、電子、医療、家庭用品の各分野で同等の性能を維持しつつ、カーボンフットプリントを削減しています。同時に、白さと純度が向上した新型PPSUグレードが登場し、バイオ医薬品や外科用器具向けに設計されています。これにより、耐久性を損なうことなく、滅菌および清潔さの基準をサポートします。

これらの製品開発は、循環型社会への移行と用途特化型の改良を示すものです。市場関係者は、再生可能原料、グリーンエネルギー、高精度な配合技術への投資を進めています。競争上の差別化は、持続可能性の証明と、規制対象となる最終用途産業における厳格な純度・機能基準への適合性のバランスを取ることにあります。

- 2025年3月、BASF社は再生可能原料を50%使用したポリエーテルサルホン「Ultrason® E 2010 BMB」を発表しました。通常のPESUと同等の性能を維持しつつ、自動車、電子、医療器具用途で低カーボンフットプリントを実現します。

- 2025年4月、Syensqo社は新たな白色PPSU素材「White Radel®」を発表いたしました。医療・バイオ医薬品機器向けに開発され、視認性の向上、洗浄の容易さ、滅菌時の優れた性能を提供します。

主要企業

- BASF SE

- Solvay Chemical Company

- SABIC Innovative Plastics

- Ensigner Inc.

- Sumitomo Chemicals

- Quadrant Engineering Plastics Product

- NYTEF Plastics Ltd.

- Polymer Dynamix

- Westlake Plastics Company

- Ensinger

セグメント

種類別:

- ポリスルホン

- ポリエーテルスルホン

- ポリフェニルスルホン

用途別:

- 医療機器

- 自動車

- 電気・電子

- 航空宇宙

- その他(防衛、家庭用品など)

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- アジア太平洋地域(日本を除く)

- 日本

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類

- 用途

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- ポリスルホン

- ポリエーテルスルホン

- ポリフェニルスルホン

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 医療機器

- 自動車

- 電気・電子

- 航空宇宙

- その他(防衛、家庭用品など)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

- 北米における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における種類別・用途別2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- BASF SE

- Solvay Chemical Company

- SABIC Innovative Plastics

- Ensigner Inc.

- Sumitomo Chemicals

- Quadrant Engineering Plastics Product

- NYTEF Plastics Ltd.

- Polymer Dynamix

- Westlake Plastics Company