❖本調査資料に関するお問い合わせはこちら❖

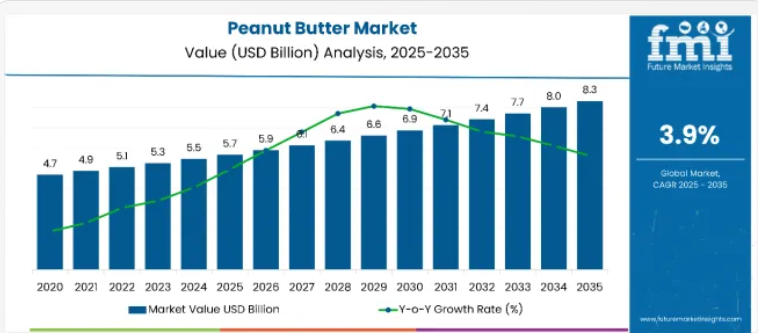

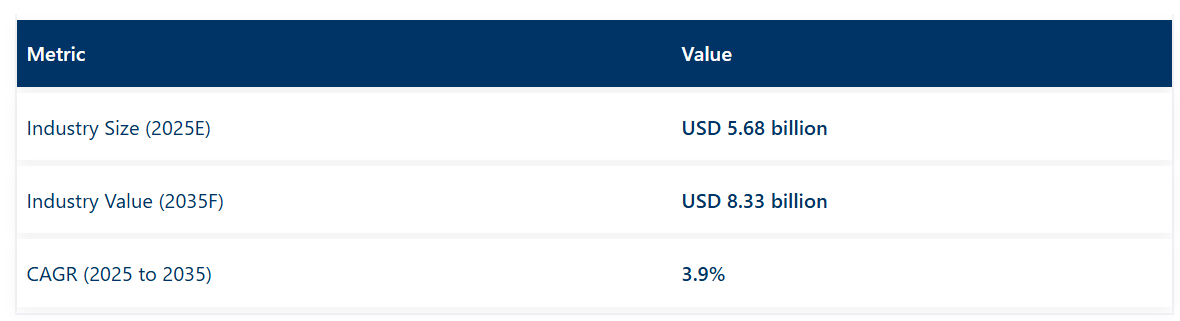

世界のピーナッツバター市場は今後10年間で大幅な成長が見込まれており、その市場規模は2025年の56億8,000万米ドルから2035年までに83億3,000万米ドルへ拡大すると予測されています。

この成長は予測期間中の安定した年平均成長率(CAGR)3.9%を反映するものです。

市場の上昇傾向は、特に生活がより速いペースになるにつれ、消費者が栄養価の高いスナックを優先する中で、より健康的で便利な食品選択肢に対する世界的な需要の高まりを浮き彫りにしています。アジア太平洋地域やヨーロッパの一部地域をはじめとする多くの地域における中産階級の拡大と可処分所得の増加も、購買力の向上と食の嗜好の変化に寄与し、市場の成長をさらに後押ししています。

ピーナッツバターの需要増加の主な原動力は、健康とウェルネスへの世界的なシフトです。特にミレニアル世代やZ世代の消費者は、タンパク質が豊富で植物由来、低糖質の食品代替品にますます注目しています。ピーナッツバターはこのカテゴリーにぴったりと適合し、植物性タンパク質、健康的な脂肪、必須栄養素の便利な供給源を提供します。

肥満、糖尿病、心臓疾患などの慢性疾患予防における食事の役割に対する認識の高まりにより、ピーナッツバターは健康志向の消費者にとって好ましい選択肢として位置づけられています。さらに、市場はフレーバーや形態の革新の恩恵も受けており、企業はハニー風味、ホワイトチョコレート、グルテンフリー、季節限定商品など、多様な消費者嗜好に応える新製品を次々と導入しています。

ピーナッツバター市場は、複数の親市場において重要なシェアを占めています。ナッツ・種子バター市場では、ピーナッツバターが約60~65%のシェアで圧倒的な地位を確立し、最も広く消費・生産されている製品です。より広範なスプレッド市場では、ジャム、ハチミツ、その他の塩味スプレッドと競合し、約15~20%を占めています。

加工食品市場においては、ピーナッツバターは約3~5%を占めており、包装済みで常温保存可能な製品としての役割を反映しています。健康・ウェルネス食品セグメントでは、高タンパク質と天然素材という魅力により、約8~10%のシェアを維持しています。最後に、植物性タンパク質市場では、肉代替品への需要拡大の中で、便利で手頃な植物性タンパク源として、約5~7%の貢献度を示しています。

日本市場はピーナッツバターにおいて最も高い成長率が見込まれており、予測CAGRは9.7%とされています。滑らかなピーナッツバターは世界市場で最大のシェアを占め、50%以上を占めています。B2C(消費者向け)セグメントが世界ピーナッツバター市場を主導しており、2025年には総市場売上の61%を占める見込みです。米国と英国も顕著な成長が見込まれており、それぞれ3.2%、4.5%のCAGRが予測されています。

世界のピーナッツバター消費量と市場背景

ピーナッツバターは、大規模なピーナッツ生産と整備されたサプライチェーンに支えられ、北米全域で強い需要を維持する定番のスプレッドであり、アジアでも使用が増加しています。

- 米国では年間250万トン以上のピーナッツが生産され、その半数以上がピーナッツバターに加工されています。

- 米国の一人当たり年間消費量は約4.4ポンド(約2キロ)で、パンデミック関連の急増後も安定した需要を維持しています。

- 中国では2023年に約4,210トン(MT)のピーナッツバターが消費され、インドの約1,494トン(MT)の2倍以上となりましたが、一人当たり消費量は北米を下回っています。

- 世界のピーナッツ生産量は年間3,100万~3,600万トンで推移しており、32%が食品用、約53%が食用油加工に利用されています。

ピーナッツバターの栄養プロファイル、安全基準、規制基準

ピーナッツバターの生産と取引は食品安全基準および品質等級によって管理されており、その栄養プロファイルから、日常的な食品であると同時に規制対象商品でもあります。

- 国際的な取引の安全性を確保するため、コーデックス委員会はピーナッツ製品のアフラトキシン汚染を0.5~15 µg/kgに制限しています。

- 米国農務省(USDA)および食品医薬品局(FDA)の基準では、米国で販売されるグレードAピーナッツバターに対し、ピーナッツ含有量90%以上、脂肪分55%以下が要求されています。

- ピーナッツバターは栄養価が高く、100gあたり約22gのタンパク質、5%の食物繊維、豊富なビタミン・ミネラルを含み、脂肪の大部分は一価不飽和脂肪酸由来です。

- 健康評価では満腹感や心血管への有益性が指摘される一方、添加糖類、硬化油、高カロリー密度、ピーナッツアレルギーリスクへの注意が喚起されています。

主要投資セグメント別ピーナッツバター市場分析

2025年現在、滑らかなピーナッツバターはクリーミーな食感、幅広い人気、汎用性により、世界市場の50%以上を占め首位を維持しています。B2Cセグメントは家庭消費、健康志向、小売・ECチャネルの拡大により、売上の61%を占めています。

滑らかなピーナッツバターが最終用途セグメントを牽引、市場シェア50%

滑らかなピーナッツバターは、2025年時点で総売上の50%以上を占め、世界ピーナッツバター市場において最大のシェアを有しております。その幅広い人気は、クリーミーな食感、塗りやすさ、そして全年齢層にわたる幅広い消費者への訴求力に起因しております。

- 特に幼いお子様がいらっしゃるご家庭や、レシピ・スムージー・サンドイッチのベースとしてご利用になる消費者の皆様に好まれております。

- 革新的な風味や食感の製品が登場しているものの、滑らかなピーナッツバターは依然として世界消費量の大部分を占めています。その優位性は、小売店での高い入手可能性、ブランドの認知度、そして低糖質・高タンパク質・クリーンラベル製品を提供する継続的な製品革新によってさらに支えられています。

- クランチータイプやチョコレート風味への関心が高まっているにもかかわらず、滑らかなピーナッツバターは先進国市場と新興国市場の両方で最も売れているカテゴリーであり続けています。

流通チャネル別では、B2C(ビジネス・トゥ・コンシューマー)セグメントが61%超のシェアを占めます

B2C(ビジネス・トゥ・コンシューマー)セグメントは、2025年の世界ピーナッツバター市場において総売上高の61%を占め、圧倒的な存在感を示しています。このセグメントの優位性は、特に健康志向の個人、家族、若年層を中心に、家庭の定番食品としてピーナッツバターが広く消費されていることに起因します。

- 手軽に食べられる高タンパク質スプレッドとしての利便性から、ピーナッツバターは手軽な朝食、スナック、食事の構成要素として好まれる選択肢となっています。

- スーパーマーケット、ハイパーマーケット、コンビニエンスストアなどの小売チャネル、そしてますます重要性を増す電子商取引プラットフォームは、B2Cアクセスと認知度拡大において重要な役割を果たしています。

- 消費者もブランドへの忠誠心を高めており、クリーンラベル、非遺伝子組み換え、フレーバーピーナッツバターなどのバリエーションを求めております。これらは主に消費者向けに直接販売されております。パンデミック後のデジタル小売と宅配サービスの台頭は、B2C優位性をさらに強化し、ブランドが顧客と直接関わり、定期購入モデルを提供し、変化する食の嗜好に合わせた製品開発を可能にしております。

- 外食産業や製造業におけるB2B用途の需要は引き続き拡大していますが、B2Cが産業の主要な収益源であり続けています。

ピーナッツバター産業の主な動向

健康志向の食生活が需要を牽引

市場では、ナチュラル、オーガニック、低ナトリウム、高タンパク質など、より健康的かつ機能性を備えた製品への顕著なシフトが見られます。消費者は人工添加物や保存料を含まないクリーンラベル製品をますます好むようになり、これを受けてメーカーはビタミン、ミネラル、植物性タンパク質などの強化成分を配合した製品開発を進めています。

もう一つの顕著なトレンドはプレミアム化であり、職人的な手法や専門性を追求したブランドが、独自の風味、持続可能な包装、倫理的な調達を提案することで支持を集めています。さらに、電子商取引とオムニチャネル小売の台頭は流通形態を変革し、製品の入手可能性を高めるとともに、特に若年層やテクノロジーに精通した層において、消費者との直接的な関わりを可能にしています。

アレルギー反応が製品普及の障壁となる可能性

こうした前向きな動きにもかかわらず、市場の成長を制限するいくつかの制約が存在します。ピーナッツ関連のアレルギーは重大な障壁となっており、規制当局による厳格な表示基準や安全基準の導入を促しています。これにより、メーカーのコンプライアンスコストが増加する可能性があります。

特に新興市場における価格感応度は、有機製品や特殊品種のプレミアム価格設定を考慮すると、消費者の購買決定に影響を与えます。さらに、アーモンドバター、カシューバター、ひまわりバターなどの代替ナッツバターとの競争が、ピーナッツバターの市場シェアを脅かしています。最後に、サプライチェーンの混乱、原材料価格の変動、ピーナッツ栽培に関連する環境問題が生産コストと供給量に影響を与え、市場拡大を抑制する可能性があります。

可処分所得の増加が製品販売を促進

新興市場および先進市場における可処分所得の増加は、消費者がプレミアム食品や特殊食品により多く支出することを可能にし、市場を大幅に押し上げています。世帯所得の上昇に伴い、高品質で栄養価が高く、便利なスナックオプションへの需要が高まっており、付加的な健康効果、独特な風味、有機または天然成分を提供する製品バリエーションの消費拡大を促進しています。

購買力の向上はまた、フレーバースプレッドや強化配合製品など、革新的で贅沢な製品の探求を消費者に促しています。さらに、アジア太平洋地域やラテンアメリカなどにおける中産階級の人口拡大に伴い、ピーナッツバターを主要なタンパク源やスナックとして含む西洋型の食習慣が普及しつつあります。この変化は消費者層の拡大と一人当たり消費量の増加を通じて、市場成長を支えています。

生ピーナッツ価格の変動が普及を阻害する可能性

市場の大きな抑制要因は、農業生産量の変動や悪天候による生ピーナッツ価格の変動性です。干ばつ、害虫、気候変動といった予測不可能な要因がピーナッツの収穫量に影響を与え、供給不足や製造コストの上昇を招いています。

この価格不安定性は小売価格の上昇につながり、特に発展途上地域において価格に敏感な消費者の購買意欲を削ぎ、市場成長を制限する可能性があります。さらに、サプライチェーンの混乱や輸出入規制が供給問題を一層悪化させ、企業が安定した製品供給と競争力のある価格設定を維持することを困難にしています。

主要生産・供給国におけるピーナッツバターの分析

2025年から2035年にかけて、各国の市場成長率は多様性を示しています。日本が9.7%という高いCAGRで首位を走り、消費者の関心の高まりと製品革新に牽引された急速な市場拡大がうかがえます。ドイツは4.8%という堅調な成長率で続き、確かな市場潜在力を反映しています。

英国も4.5%と堅調な成長を示していますが、ドイツにはわずかに及ばない状況です。フランスと米国はそれぞれ3.7%、3.2%とより緩やかな成長率であり、着実ではあるものの市場拡大ペースは遅いことが示唆されます。日本が最も成長率の高い市場として際立っている一方、米国はこれらの国々の中で最も成長が遅い傾向にあります。

アメリカ合衆国

アメリカ合衆国のピーナッツバター市場は、2025年から2035年にかけて、定着した消費習慣と成熟した小売エコシステムを背景に、3.2%の安定した年平均成長率(CAGR)で成長すると予測されています。あらゆる層の消費者が、その手頃な価格、栄養価、そして多様な用途を高く評価しており、従来品と新興品種の双方に対する需要を後押ししています。

J.M.スミュッカー・カンパニー、ホーメル・フーズ、コナグラ・ブランズといった主要企業は、高いブランド認知度と広範な流通網を維持しています。市場では、低ナトリウム、オーガニック、高タンパク製品など健康志向のバリエーションへの顕著なシフトが見られ、植物由来食品やクリーンラベル食品を好む消費者のニーズに応えています。これにより、栄養素の添加、糖分削減、機能性添加物に関するイノベーションが促進されています。オンライン小売の成長とプレミアム化が、B2C分野の拡大をさらに加速させております。

規制面では、米国食品医薬品局(FDA)が表示、アレルゲン、栄養成分について厳格な基準を適用しております。これにより透明性が確保されると同時に、より健康的な製品への再設計が促進されております。安定した需要、好ましい健康志向のトレンド、支援的な規制環境が相まって、米国市場は長期的な安定成長を維持すると予測されております。

英国

英国のピーナッツバター需要は、2025年から2035年にかけて4.5%の年平均成長率(CAGR)で拡大すると予測されています。これは、より健康的な植物性食品への消費者嗜好の変化に牽引され、市場が力強い変革を遂げていることを示しています。英国消費者の3分の1以上が肉類摂取量を減らしており、ヴィーガンライフスタイルを採用する層が増加する中、本製品は栄養価が高く多用途なタンパク質代替品としてますます注目されています。ホールアース、メリディアン、ピップ&ナットなどのブランドは、天然素材、低糖質、持続可能な調達を訴求することで市場シェアを獲得しています。

テスコやセインズベリーといった主要スーパーマーケットチェーンを通じた流通網に加え、オンライン食品配達サービスの急成長により、市場は強力なオムニチャネル小売構造の恩恵を受けています。英国食品基準庁(FSA)は安全性とコンプライアンス維持の中核的役割を担い、明確なアレルゲン表示と栄養情報の透明性を義務付けることで、消費者の信頼強化に寄与しています。

スーパーフードの添加、高タンパク配合、リサイクル可能な包装といった製品革新が、競争の激しい市場環境においてブランド差別化を継続的に推進しています。こうした動向に加え、スナック中心の消費パターンの増加、都市部と郊外世帯双方での需要拡大が相まって、英国市場は健全な成長基盤を築いています。

フランス

フランスにおけるピーナッツバターの売上高は、2025年から2035年にかけて3.7%の年平均成長率(CAGR)で拡大すると予測されています。フランスでは緩やかではあるが着実な成長が見込まれており、ヌテラなどの従来型の甘いスプレッドから、より健康的な代替品への文化的転換が進んでいます。歴史的に、ピーナッツバターはフランスの家庭における常備食品ではありませんでしたが、都市部の消費者、特にミレニアル世代やZ世代が、世界的な食のトレンドに沿った高タンパク質・植物性食品を求めるにつれ、この状況は変化しつつあります。

国際的な料理、特にアメリカやアジア風の料理の人気が高まっていることも、フランス料理における本製品の役割拡大に寄与しています。フランス消費者は有機栽培、倫理的に調達された、添加物不使用の製品を強く好む傾向があり、ブランドに対し高品質な製品の提供を迫っています。製品の透明性は、食品安全規制、アレルゲン表示、栄養表示を監督するフランス食品環境労働衛生安全庁(ANSES)によってさらに強化されています。

市場規模は他の欧米諸国と比較すると依然としてニッチな領域に留まっていますが、フランスにおける健康食品セクターの拡大、製品の栄養的利点に対する認識の高まり、そして増加するヴィーガンやフレキシタリアン層が需要を促進しています。市場見通しは慎重ながらも楽観的であり、イノベーションとプレミアム化が主要な成長要因となっています。

ドイツ

ドイツのピーナッツバター市場は、堅調な基盤と変化する消費者価値観を反映し、2025年から2035年にかけて4.8%の年平均成長率(CAGR)で拡大すると予測されています。健康志向の消費者層とフィットネス志向の食事法の普及が後押しし、成長が加速しています。

かつてニッチ製品と見なされていたピーナッツバターは、特に若手プロフェッショナル、アスリート、フレキシタリアン層を中心に主流化しています。需要が最も高いのは、ドイツの広範な健康志向やクリーンイーティングのトレンドに沿った、完全天然、高タンパク質、低糖質のバリエーションです。オメガ3や植物性タンパク質などの栄養素を添加した機能性製品が注目を集めており、プレミアムセグメントのイノベーションを牽引しています。

エデカ、レーヴェ、アルディなどの主要スーパーマーケットチェーンが中核をなす、ドイツの高度に組織化された小売エコシステムが、広範な流通を確保しています。一方、Eコマースや有機食品専門プラットフォームの成長により、プレミアムブランドやニッチブランドへのアクセスが拡大しています。マイプロテイン、ラプンツェル、ゼロウェイスト包装に注力する食品スタートアップなどのプレイヤーは、持続可能性と透明性における差別化を通じて確固たる地位を築いています。

日本

日本のピーナッツバター市場は成長を続けており、2025年から2035年にかけて9.7%のCAGR(年平均成長率)で成長すると予測されています。食習慣の西洋化が進み、国際的な食品トレンドへの受容度が高まっていることが背景にあり、世界でも最も成長著しい市場の一つと位置付けられます。

従来型は大豆ベースのスプレッドやジャムが主流でしたが、日本の消費者は現在、その栄養価と料理の汎用性を評価し、ピーナッツバターを受け入れつつあります。この変化は特に健康志向の強いミレニアル世代やZ世代に顕著で、朝食のルーティンやスムージー、さらには伝統的な日本料理にタンパク質源として取り入れるケースが増えています。

日本市場の特徴はプレミアム化にあります。消費者は高品質で無添加、有機栽培の製品を強く好み、ミニマリスト的かつ健康志向の消費価値観に合致するガラス瓶入り・職人ブランドの選択が一般的です。厚生労働省による規制監督により、食品安全基準、アレルゲン表示、輸入基準への厳格な遵守が確保されています。

主要ピーナッツバター供給・製造企業

世界のピーナッツバター市場は中程度の集中化が進んでおり、主要プレイヤーにはProcter & Gamble, Unilever, The J.M. Smucker Company, Hormel Foods Corporation, Boulder Brands Inc., Kraft Canada Inc., Algood Food Company Inc., Kellogg Company, Conagra Brands, Inc., and Kraft Foodsなどが名を連ねます。これらの企業は、強力なブランド認知度、広範な流通ネットワーク、そして変化する消費者嗜好に合わせた継続的な製品革新を通じて産業をリードしています。

例えば、Jif®ブランドで知られるJ.M.スナッカー社は、低糖質やナチュラルタイプを含む多様なピーナッツバター製品群で市場をリードしております。ユニリーバとクラフトフーズはグローバルな展開力を活かし、南米アメリカ・ヨーロッパ・アジアでクリーミータイプやクランチタイプのピーナッツバターを販売しております。ホーメルフーズはSkippy®ブランドで、タンパク質強化スプレッドなど健康志向製品に注力しております。一方、ボルダー・ブランズやアルグッド・フード・カンパニーといった企業は、オーガニック、グルテンフリー、アレルゲン対応製品といったニッチ市場に対応しております。

ケロッグやコナグラ・ブランズも、ピーナッツバターを幅広い食品ラインに統合し、ブランドシナジーと市場リーチを強化しております。これらの企業は、クリーンラベル製品の開発、持続可能な包装への投資、伝統的な小売チャネルとデジタル小売チャネルの両方におけるプレゼンス拡大を通じて、競争力を維持しております。

ピーナッツバター産業の最新動向

- 2024年5月、ホーメル・フーズは7年ぶりにSKIPPY®ピーナッツバターをカナダ市場に再導入し、ピーナッツバターをヒントにした5種類の新スナック製品を発売いたしました。

- 2024年、クラフト・ピーナッツバターは画期的なAIソリューションを導入。カナダのお客様がほぼ空になったピーナッツバター瓶をスキャンすると、当日中に無料で代替品を配送するサービスを開始いたしました。

- 2023年11月、スマッカー社はスナック分野への多角化を目的にホステス・ブランズ社を買収いたしました。これにはホステス®の甘味焼き菓子ブランド(ホステス®、ドネッツ®、トゥインキーズ®、カップケーキ、ディングドンズ®、ジンガーズ®、コーヒーケーキ、ホーホー®、ミニマフィン、フルーツパイ)およびフォートマン®クッキーブランドが含まれます。

主要セグメント

製品種類別:

製品種類により、ピーナッツバター産業は滑らかなピーナッツバター、クランチーピーナッツバター、チョコレートピーナッツバターに分類されております。

流通チャネル別:

流通チャネルにより、業界はB2BとB2Cに分類されております。

地域別:

業界分析は、北米、ヨーロッパ、中東、アフリカ、ASEAN、南アジア、アジア、ニュージーランド、オーストラリアの主要国において実施されております。

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- トレンドと成功要因(マクロ経済要因、市場動向、最近の産業動向を含む)

- 2020年から2024年までの世界需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 価格分析

- 種類別

- 流通チャネル別

- 種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 滑らかなピーナッツバター

- クランチーピーナッツバター

- チョコレートピーナッツバター

- 流通チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- B2B

- B2C

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- バルカン半島およびバルト諸国

- ロシアおよびベラルーシ

- 中央アジア

- 東アジア

- 南アジア・太平洋地域

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- バルカン半島・バルト諸国における販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- ロシア・ベラルーシにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中央アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類および流通チャネル別、30カ国における2035年までの売上予測

- 競合評価、主要企業別シェア分析、および競争ダッシュボード

- 企業プロファイル

- Procter & Gamble

- Unilever

- The J.M. Smucker Company

- Hormel Foods Corporation

- Boulder Brands Inc.

- Kraft Canada Inc.

- Algood Food Company Inc.

- Kellogg Company

- Conagra Brands, Inc.

- Kraft Foods

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場数量(単位パック)予測(2020年~2035年)

- 表3:製品種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:製品種類別世界市場規模(単位パック)予測(2020年~2035年)

- 表5:流通チャネル別世界市場規模(百万米ドル)予測(2020年~2035年)

- 表6:流通チャネル別世界市場規模(単位パック)予測(2020年~2035年)

- 表7:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表8:北米市場規模(単位パック)予測(国別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表10:北米市場規模(単位パック)予測(製品種類別、2020年から2035年)

- 表11:北米市場規模(百万米ドル)予測(流通チャネル別、2020年から2035年)

- 表12:北米市場規模(単位パック)予測(流通チャネル別、2020年から2035年)

- 表13:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表14:ラテンアメリカ市場規模(単位パック)予測(国別、2020年から2035年)

- 表15:ラテンアメリカ市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表16:ラテンアメリカ市場規模(単位パック)予測(製品種類別、2020年から2035年)

- 表17:ラテンアメリカ市場規模(百万米ドル)予測(流通チャネル別、2020年から2035年)

- 表18:ラテンアメリカ市場規模(単位パック)予測(流通チャネル別、2020年から2035年)

- 表19:西ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表20:西ヨーロッパ市場規模(単位パック)予測(国別、2020年から2035年)

- 表21:西ヨーロッパ市場規模(百万米ドル)予測(製品の種類別、2020年から2035年)

- 表22:西ヨーロッパ市場規模(単位パック)予測(製品種類別、2020年から2035年)

- 表23:西ヨーロッパ市場規模(百万米ドル)予測(流通チャネル別、2020年から2035年)

- 表24:西ヨーロッパ市場規模(単位パック)予測(流通チャネル別、2020年から2035年)

- 表25:ヨーロッパ市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表26:ヨーロッパ市場規模(単位パック)予測(国別、2020年から2035年)

- 表27:東ヨーロッパ市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表28:東ヨーロッパ市場規模(単位パック)製品種類別予測、2020年から2035年

- 表29:東ヨーロッパ市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表30: ヨーロッパ市場規模(単位パック)流通チャネル別予測、2020年から2035年

- 表31:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表32:南アジア・太平洋地域市場規模(単位パック)国別予測、2020年から2035年

- 表33: 南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(単位パック)製品種類別予測、2020年から2035年

- 表35:南アジア・太平洋地域市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表36:南アジア・太平洋地域における流通チャネル別市場規模(単位:パック)予測(2020年~2035年)

- 表37:東アジア地域における国別市場規模(単位:百万米ドル)予測(2020年~2035年)

- 表38:東アジア地域における国別市場規模(単位:パック)予測(2020年~2035年)

- 表39:東アジア市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表40:東アジア市場規模(単位パック)製品種類別予測、2020年から2035年

- 表41:東アジア市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表42:東アジア市場規模(単位パック)流通チャネル別予測、2020年から2035年

- 表43:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表44:中東・アフリカ市場規模(単位パック)国別予測、2020年から2035年

- 表45:中東・アフリカ市場規模(百万米ドル)製品種類別予測(2020年~2035年)

- 表46:中東・アフリカ市場規模(単位パック)製品種類別予測(2020年~2035年)

- 表47:中東・アフリカ市場規模(百万米ドル)流通チャネル別予測(2020年~2035年)

- 表48:中東・アフリカ市場規模(単位パック)流通チャネル別予測、2020年から2035年

図表一覧

- 図1:製品種類別グローバル市場規模(百万米ドル)、2025年から2035年

- 図2:流通チャネル別グローバル市場規模(百万米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(百万米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図5:地域別グローバル市場規模(単位パック)分析、2020年から2035年

- 図6:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図7:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図8:地域別グローバル市場規模 (百万米ドル)製品種類別分析、2020年から2035年

- 図9:製品種類別グローバル市場規模(単位パック)分析、2020年から2035年

- 図10:製品種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図11:製品種類別世界市場前年比成長率(%)予測(2025年~2035年)

- 図12:流通チャネル別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図13:流通チャネル別世界市場数量(単位パック)分析(2020年~2035年)

- 図14:流通チャネル別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図15:流通チャネル別グローバル市場の前年比成長率(%)予測、2025年から2035年

- 図16:製品種類別グローバル市場の魅力度、2025年から2035年

- 図17:流通チャネル別グローバル市場の魅力度(2025年~2035年)

- 図18:地域別グローバル市場の魅力度(2025年~2035年)

- 図19:製品種類別北米市場規模(百万米ドル)(2025年~2035年)

- 図20:流通チャネル別北米市場規模(百万米ドル)、2025年から2035年

- 図21:国別北米市場規模(百万米ドル)、2025年から2035年

- 図22:国別北米市場規模(百万米ドル)分析、2020年から2035年

- 図23:北米市場規模(単位パック)の国別分析、2020年から2035年

- 図24:北米市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図25:北米市場の年間成長率(%)予測、国別、2025年から2035年

- 図26:北米市場規模(百万米ドル)の製品種類別分析(2020年~2035年)

- 図27:北米市場規模(単位パック)の製品種類別分析(2020年~2035年)

- 図28:北米市場価値シェア(%)およびBPSの製品種類別分析(2025年~2035年)

- 図29:北米市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図30:北米市場における流通チャネル別市場規模(百万米ドル)分析(2020年~2035年)

- 図31:北米市場における流通チャネル別市場規模(単位パック)分析(2020年~2035年)

- 図32:流通チャネル別 北米市場価値シェア(%)およびBPS分析、2025年から2035年

- 図33:流通チャネル別 北米市場前年比成長率(%)予測、2025年から2035年

- 図34:製品種類別 北米市場の魅力度、2025年から2035年

- 図35:流通チャネル別北米市場の魅力度(2025年~2035年)

- 図36:国別北米市場の魅力度(2025年~2035年)

- 図37:製品種類別ラテンアメリカ市場規模(百万米ドル)(2025年~2035年)

- 図38:流通チャネル別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図39:国別ラテンアメリカ市場規模(百万米ドル)、2025年から2035年

- 図40:国別ラテンアメリカ市場規模(百万米ドル)分析、2020年から2035年

- 図41:ラテンアメリカ市場規模(単位パック)の国別分析、2020年から2035年

- 図42:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図43:ラテンアメリカ市場の前年比成長率(%)予測、国別、2025年から2035年

- 図44:ラテンアメリカ市場規模(百万米ドル)の製品種類別分析、2020年から2035年

- 図45:ラテンアメリカ市場規模(単位パック)の製品種類別分析、2020年から2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPSの製品種類別分析、2025年から2035年

- 図47:ラテンアメリカ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図48:ラテンアメリカ市場における流通チャネル別市場規模(百万米ドル)分析(2020年~2035年)

- 図49:ラテンアメリカ市場における流通チャネル別市場規模(単位パック)分析(2020年~2035年)

- 図50:流通チャネル別ラテンアメリカ市場価値シェア(%)およびBPS分析、2025年から2035年

- 図51:流通チャネル別ラテンアメリカ市場前年比成長率(%)予測(2025年~2035年)

- 図52:製品種類別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図53:流通チャネル別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図54:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図55:製品種類別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図56:流通チャネル別西ヨーロッパ市場規模(百万米ドル)(2025年~2035年)

- 図57:西ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図58:西ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図59:西ヨーロッパ市場数量(単位パック)国別分析(2020年~2035年)

- 図60:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図61:西ヨーロッパ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図62:西ヨーロッパ市場価値(百万米ドル)分析(製品種類別、2020年から2035年)

- 図63:西ヨーロッパ市場規模(単位パック)の製品種類別分析、2020年から2035年

- 図64:西ヨーロッパ市場価値シェア(%)およびBPSの製品種類別分析、2025年から2035年

- 図65:西ヨーロッパ市場の前年比成長率(%)予測、製品種類別、2025年から2035年

- 図66:西ヨーロッパ市場規模(百万米ドル)流通チャネル別分析、2020年から2035年

- 図67:西ヨーロッパ市場規模(単位パック)流通チャネル別分析、2020年から2035年

- 図68:西ヨーロッパ市場価値シェア(%)およびBPS流通チャネル別分析、2025年から2035年

- 図69:西ヨーロッパ市場における流通チャネル別前年比成長率(%)予測(2025年~2035年)

- 図70:西ヨーロッパ市場における製品の種類別市場魅力度(2025年~2035年)

- 図71:西ヨーロッパ市場における流通チャネル別市場魅力度(2025年~2035年)

- 図72:西ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図73:東ヨーロッパ市場の商品種類別市場規模(百万米ドル)(2025年~2035年)

- 図74:東ヨーロッパ市場の流通チャネル別市場規模(百万米ドル)(2025年~2035年)

- 図75:東ヨーロッパ市場規模(百万米ドル)国別推移(2025年~2035年)

- 図76:東ヨーロッパ市場規模(百万米ドル)国別分析(2020年~2035年)

- 図77:東ヨーロッパ市場数量(単位パック)国別分析(2020年~2035年)

- 図78:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025年から2035年

- 図79:東ヨーロッパ市場前年比成長率(%)予測(国別)、2025年から2035年

- 図80:東ヨーロッパ市場価値(百万米ドル)分析(製品種類別)、2020年から2035年

- 図81:東ヨーロッパ市場における製品種類別数量(単位パック)分析、2020年から2035年

- 図82:東ヨーロッパ市場における製品種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図83:東ヨーロッパ市場における製品種類別前年比成長率(%)予測、2025年から2035年

- 図84:東ヨーロッパ市場における流通チャネル別市場規模(百万米ドル)分析、2020年から2035年

- 図85:東ヨーロッパ市場における流通チャネル別市場規模(単位パック)分析、2020年から2035年

- 図86:東ヨーロッパ市場における流通チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図87:東ヨーロッパ市場における流通チャネル別前年比成長率(%)予測(2025年~2035年)

- 図88:東ヨーロッパ市場における製品の種類別市場魅力度(2025年~2035年)

- 図89:東ヨーロッパ市場における流通チャネル別市場魅力度(2025年~2035年)

- 図90:東ヨーロッパ市場の国別魅力度(2025年から2035年)

- 図91:南アジア・太平洋地域の製品種類別市場規模(百万米ドル)(2025年から2035年)

- 図92:南アジア・太平洋地域の流通チャネル別市場規模(百万米ドル)(2025年から2035年)

- 図93:南アジア・太平洋地域市場規模(百万米ドル)国別推移(2025年~2035年)

- 図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析(2020年~2035年)

- 図95:南アジア・太平洋地域市場規模(単位パック)国別分析(2020年~2035年)

- 図96:南アジア・太平洋地域市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図97:南アジア・太平洋地域市場における国別前年比成長率(%)予測(2025年~2035年)

- 図98:南アジア・太平洋地域市場規模(百万米ドル)の製品種類別分析、2020年から2035年

- 図99:南アジア・太平洋地域市場規模(単位パック)の製品種類別分析、2020年から2035年

- 図100:南アジア・太平洋地域市場価値シェア(%)およびBPSの製品種類別分析、2025年から2035年

- 図101:南アジア・太平洋市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図102:南アジア・太平洋市場における流通チャネル別市場規模(百万米ドル)分析(2020年~2035年)

- 図103:南アジア・太平洋市場における流通チャネル別販売数量(単位パック)分析、2020年から2035年

- 図104:南アジア・太平洋市場における流通チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図105:南アジア・太平洋市場における流通チャネル別前年比成長率(%)予測(2025年~2035年)

- 図106:南アジア・太平洋市場における製品の種類別市場魅力度(2025年~2035年)

- 図107:南アジア・太平洋市場における流通チャネル別市場魅力度(2025年~2035年)

- 図108:南アジア・太平洋地域市場の国別魅力度(2025年から2035年)

- 図109:東アジア市場規模(百万米ドル)製品種類別(2025年から2035年)

- 図110:流通チャネル別東アジア市場規模(百万米ドル)、2025年から2035年

- 図111:国別東アジア市場規模(百万米ドル)、2025年から2035年

- 図112:国別東アジア市場規模(百万米ドル)分析、2020年から2035年

- 図113:東アジア市場規模(単位パック)の国別分析、2020年から2035年

- 図114:東アジア市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図115:東アジア市場の前年比成長率(%)予測、国別、2025年から2035年

- 図116:東アジア市場規模(百万米ドル)製品種類別分析、2020年から2035年

- 図117:東アジア市場規模(単位パック)製品種類別分析、2020年から2035年

- 図118:東アジア市場価値シェア(%)およびBPS分析、製品種類別、2025年から2035年

- 図119:東アジア市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図120:東アジア市場における流通チャネル別市場規模(百万米ドル)分析(2020年~2035年)

- 図121:東アジア市場における流通チャネル別数量(単位パック)分析、2020年から2035年

- 図122:東アジア市場における流通チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図123:東アジア市場における流通チャネル別前年比成長率(%)予測(2025年~2035年)

- 図124:東アジア市場における製品の種類別市場魅力度(2025年~2035年)

- 図125:東アジア市場における流通チャネル別市場魅力度(2025年~2035年)

- 図126:東アジア市場の国別魅力度(2025年~2035年)

- 図127:中東・アフリカ市場の商品種類別市場規模(百万米ドル)(2025年~2035年)

- 図128:中東・アフリカ市場規模(流通チャネル別、2025年~2035年、百万米ドル)

- 図129:中東・アフリカ市場規模(国別、2025年~2035年、百万米ドル)

- 図130:中東・アフリカ市場規模(国別分析、2020年~2035年、百万米ドル)

- 図131:中東・アフリカ市場規模(単位パック)の国別分析、2020年から2035年

- 図132:中東・アフリカ市場価値シェア(%)およびBPSの国別分析、2025年から2035年

- 図133:中東・アフリカ市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図134:中東・アフリカ市場 製品種類別市場規模(百万米ドル)分析(2020年から2035年)

- 図135:中東・アフリカ市場における製品種類別数量(単位パック)分析、2020年から2035年

- 図136:中東・アフリカ市場における製品種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図137:中東・アフリカ市場における製品種類別前年比成長率(%)予測(2025年~2035年)

- 図138:中東・アフリカ市場における流通チャネル別市場規模(百万米ドル)分析(2020年~2035年)

- 図139:中東・アフリカ市場における流通チャネル別数量(単位パック)分析、2020年から2035年

- 図140:中東・アフリカ市場における流通チャネル別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図141:中東・アフリカ市場における流通チャネル別前年比成長率(%)予測(2025年~2035年)

- 図142:中東・アフリカ市場における製品の種類別市場魅力度(2025年~2035年)

- 図143:中東・アフリカ市場における流通チャネル別市場魅力度(2025年~2035年)

- 図144:中東・アフリカ市場の国別魅力度(2025年~2035年)