❖本調査資料に関するお問い合わせはこちら❖

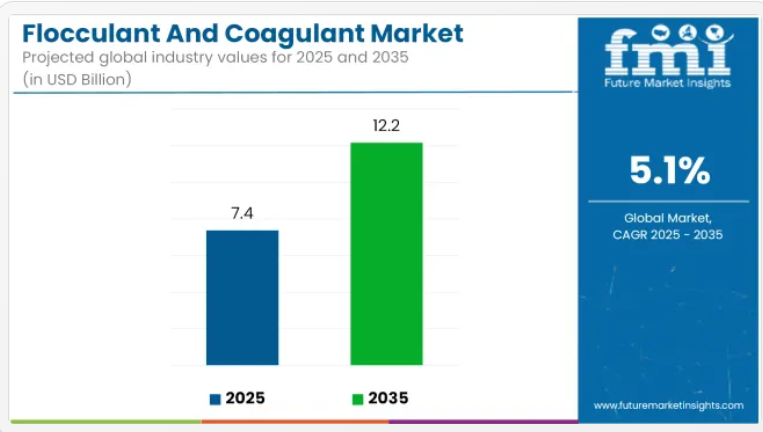

世界の凝集剤および凝集助剤市場は、73億7,000万米ドルから121億6,000万米ドルへと成長し、年平均成長率(CAGR)5.1%で拡大すると予測されております。

この成長は、自治体および産業用水処理への需要増加、排水規制の強化、ならびに先進国・発展途上国双方における水インフラへの投資拡大によって牽引されております。

高度な汚泥削減手段の導入と環境規制に適合した化学薬品への移行により、主要な最終用途産業における調達戦略が再構築されています。

自治体や石油・ガス、パルプ・製紙、食品加工などの業界では、変化する排出基準に対応するため凝集・凝集沈殿システムを導入しています。欧州連合の水枠組み指令や米国環境保護庁の清浄水法といった規制枠組みが、金属系から低毒性または金属フリー製剤への移行を推進しています。

これに対しメーカーは、生分解性でスラッジ発生量の少ない製品を導入しています。キトサンや澱粉誘導体を含む金属フリー凝集剤や天然凝集剤は、スラッジ中の化学物質残留物を削減し処理効率を向上させる広範な取り組みの一環として、産業で受け入れられつつあります。

プロセス最適化とデジタル化への注目が高まっています。機械学習とリアルタイムセンサーを活用したスマート投与システムが水処理施設に導入され、化学薬品の投与精度向上と運用コスト削減が図られています。

技術プロバイダーは、流入水質を追跡し凝集剤・凝集助剤の投与量を自動調整するクラウドベースのプラットフォームを提供しています。こうした進展は、コストと規制遵守の圧力が高い自治体環境において特に重要です。

循環型経済の目標の一環として、バイオベースの製剤が注目を集めています。これらの凝集剤および凝集助剤は、堆肥化や土地散布などの下流における汚泥の価値化プロセスとの互換性を考慮して設計されています。

市場関係者らはまた、変動する水質条件下における天然由来化合物の安定性と溶解性を向上させるため、合成生物学的手法の研究も進めています。

残留化学添加物を含む汚泥の処分や、変動する流入負荷下でのプロセス効率管理に関しては、依然として課題が残されています。

しかしながら、産業は持続可能性、規制順守、性能を統合したソリューションへと移行しつつあります。ナノ構造凝集剤や電気化学的分離技術における革新は、複数の用途において性能向上とコスト削減のさらなる機会を提供することが期待されています。

主要投資セグメント別凝集剤・凝集助剤市場分析

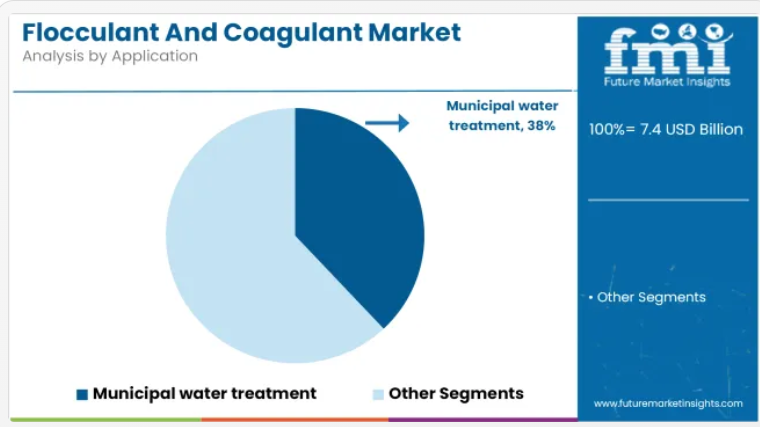

自治体向け水処理は、世界的な浄水インフラ投資の増加と規制要件を背景に、応用分野の需要を牽引すると予測されます

自治体向け水処理は、2025年に世界の凝集剤・凝集助剤市場シェアの約38%を占めると推定され、2035年まで年平均成長率(CAGR)5.2%で成長が見込まれます。凝集剤および凝集助剤は、飲料水および廃水処理施設における浮遊物質、有機物、病原体の除去に不可欠です。

都市人口の増加と淡水資源の汚染問題を受け、自治体当局はより厳格な環境・衛生基準への適合を目指し、処理システムの更新を進めています。アジア太平洋地域、中東、サブサハラアフリカなどの地域では、水質インフラへの投資が増加しており、効率的で費用対効果の高い化学処理ソリューションに対する持続的な需要が創出されています。

無機凝集剤は、幅広い適用性、費用対効果、不純物の不安定化における迅速な作用により、製品使用量の主流を占めると予想されます。

無機凝集剤は、2025年に世界の市場シェアの約45%を占めると予測され、2035年まで年平均成長率(CAGR)5.0%で成長すると見込まれています。硫酸アルミニウム、塩化第二鉄、ポリ塩化アルミニウム(PAC)などの一般的な種類は、微細粒子凝集や色除去のため、自治体および産業用水処理施設で広く使用されています。

幅広いpH範囲での有効性と大量処理作業との互換性により、大規模プロセスにおける優先選択肢となっています。

バイオベースや有機系代替品への関心が高まっているにもかかわらず、無機凝集剤の確立された性能は、一次処理段階における継続的な優位性を保証しています。サプライヤーは、運用コストと環境負荷を低減するため、低スラッジ・高効率の配合開発に注力しています。

課題と機会

課題

環境規制と化学薬品ベースの水処理への懸念

凝集剤・凝集剤市場は、合成化学薬剤の潜在的な環境影響により、規制当局の監視強化に直面しています。アルミニウムや金属塩などの凝集剤は、汚泥の発生、水質の酸性度変化、環境被害を引き起こす可能性があります。

世界各国政府は、自国における有害凝集剤の使用規制を強化しており、産業界では持続可能な代替品の模索が進んでいます。米国における安全飲料水法(SDWA)やEU水枠組み指令といった厳格な規制、ならびに厳しい産業排水基準により、有毒化学物質の排出制限が強化され、生分解性かつ無毒な代替品の需要がさらに高まっています。

さらに、凝集スラッジの処理には廃棄コストが発生し、自治体や産業クライアントにとって、処理施設がスラッジ処理・脱水設備を追加する必要があるため、容易に克服できる課題ではありません。凝集剤中の重金属含有量に注目すると、水生環境と地下水貯水層の双方に対する長期的な汚染の可能性が懸念されます。

これにより、環境安全性を損なうことなく、スラッジ発生量の削減とより効率的な水処理を実現する代替製剤の研究が焦点となっています。

機会

環境に優しいバイオベース凝集技術の台頭

世界的な環境保護の観点から、植物由来高分子凝集剤や天然凝集剤の需要が高まっています。水処理産業では、キトサン系や澱粉由来の凝集剤など、非毒性でエコフレンドリーな代替技術が注目を集めています。生分解性技術は化学廃棄物を削減するだけでなく、汚泥発生量を最小限に抑えるため、金属塩系凝集剤のグリーン代替品として適しています。

さらに、ナノテクノロジーを基盤とした凝集剤やバイオエンジニアリングによる高分子凝集剤の進歩により、製品性能が向上し、化学薬品消費量を最小限に抑えながら処理能力が高まっています。合成生物学は、これらの天然凝集剤をより効果的で安定性・溶解性に優れ、様々な水質条件下で優れた性能を発揮するよう改良するために研究者によって採用されています。

AI駆動の投与システムとリアルタイム監視技術が統合され、バイオベース凝集剤の適用を最適化し、コスト削減と水処理全体の効率向上を推進しています。循環型経済ソリューションと低炭素足跡の水処理化学薬品への需要の高まりが、バイオベース凝集剤の主要な成長を牽引しており、将来の市場成長の拡大要因となるでしょう。

国別分析

アメリカ合衆国

米国(北部)の凝集剤・凝集剤市場は着実な拡大を続けており、地方自治体の水処理施設からの需要増加が国内市場成長に寄与しています。エンドユーザーは、環境保護庁(EPA)が定める排水水質および産業排水に関する環境規制を満たすため、高性能な凝集・凝集ソリューションの導入を進めています。

石油・ガス事業の拡大、特に水圧破砕法(フラッキング)の採用増加は、生産水処理の需要拡大に寄与しております。固液分離効率を特に考慮した先進的な凝集剤配合技術の開発は、食品・飲料、医薬品、化学品製造分野の成長も促進しております。この点において、生分解性で環境に優しい凝集剤への移行傾向が強まっております。

- 廃水排出及び産業排水処理に関する厳格な環境保護庁(EPA)規制:製造施設及び自治体水処理プラントにおける廃水処理用の高効率凝集剤の採用。

- 石油・ガス部門及びフラッキング事業の成長:生産水処理及び沈殿物除去のための凝集剤使用量の増加。

- 食品・飲料・製薬産業の拡大:プロセス水処理およびろ過における凝集剤の使用量増加。

- 環境に優しいバイオベース凝集剤の需要増加:生分解性および低毒性製剤の使用拡大。

- スマート・自動化水処理技術への投資:水処理の運用効率化を実現するリアルタイム凝集剤投与システムの急速な成長。

英国

英国の凝集剤および凝集促進剤市場は、水質規制、都市化の進展、持続可能な水処理ソリューションへの需要増加に支えられ、着実な成長を遂げております。

英国水産業調査機構(UKWIR)および環境庁(EA)は、産業排水および下水処理施設に対して厳格な排出制限を施行しており、効果的な凝集・凝集促進技術の必要性を高めております。

気候変動への懸念と水不足の深刻化により、海水淡水化プラントや水リサイクルプラントにおける高性能水処理薬品の採用が加速しています。さらに、英国の食品・飲料および乳製品セクターの成長に伴い、プロセス水浄化や廃水処理に適用される凝集剤の需要が生じています。アルミニウム系凝集剤に代わる有機高分子系凝集剤など、環境に優しい代替品の使用増加が、この分野の成長を促進する見込みです。

- 産業用・都市用水処理における厳格な環境規制:廃水処理向けに低毒性の凝集剤に対する需要が高まっています。

- 海水淡水化・水リサイクルインフラへの投資拡大:塩水処理や水回収における先進的な凝集剤の利用が増加しています。

- 英国食品飲料セクターの拡大:乳製品・醸造所排水処理における凝集剤使用量の増加。

- エコフレンドリーかつアルミニウムフリーの凝集剤の需要増加:有機ポリマーベースの処理効果向上。

- スマート水処理ソリューションとデジタル監視システム:リアルタイム監視・自動投与技術の採用拡大。

欧州連合(EU)

欧州連合(EU)における凝集剤・凝集助剤市場は、様々な用途における厳格な水質基準、各産業における廃水処理施設の拡充、EU加盟国における持続可能な水管理への投資を背景に、著しい拡大を見せております。

欧州水枠組み指令(WFD)は汚染物質の排出制限を厳しく定めており、産業は需要を満たすために高性能な凝集剤・凝集助剤の使用を迫られております。

ドイツ、フランス、イタリアは、EU政策が化学的持続可能性と環境負荷低減を後押ししているため、バイオベース凝集剤の導入が最も進んでいる国々です。

さらに、都市下水処理プロジェクトの増加に伴い、汚泥の脱水効率を向上させる凝集剤の需要が高まっています。

鉱業、製紙、繊維排水処理などの分野における凝集剤の需要拡大は、市場成長にさらなる追い風となるでしょう。加えて、ナノテクノロジーを基盤とした凝集剤の開発により、汚染物質除去効率が向上し、汚泥発生量の最小化が図られています。

- 厳格なEU水枠組み指令及び産業排水規制:エコフレンドリーかつ高効率な凝集剤の導入拡大。

- 都市下水処理及び汚泥脱水プロジェクトの拡大:下水処理場における凝集剤の使用増加

- 産業用水の再利用と循環型経済の取り組みの拡大:産業用水再利用における凝集剤の需要増加。

- ナノテクノロジーベースおよびスマート水処理化学薬品の進歩:分離効率を向上させた精密投与型凝集剤の開発。

- 無毒・アルミニウムフリー凝集剤の需要増加:有機系およびポリマーベースの処理ソリューションの広範な利用。

日本

日本の凝集剤・凝集剤市場は、高い水準の水処理、増加する産業排水処理ニーズ、化学組成の進歩に牽引され、着実な成長を遂げております。日本には厳しい環境規制があり、多くの産業でゼロ液排出(ZLD)が義務付けられており、この傾向が高性能凝集剤の需要を促進しております。

また、日本の半導体産業と電子産業の成長に伴い、微量汚染物質を除去するための特殊な凝集剤を必要とする超純水処理ソリューションの需要も高まっています。さらに、日本の海水淡水化および水リサイクルプロジェクトの増加は、塩水処理や産業排水再利用における凝集剤の採用を促進しています。自己調整型凝集特性を備えたハイブリッドポリマー凝集剤は、スマート水処理アプリケーションにおける新興技術です。

- 厳格な産業用水処理及びゼロ液体排出(ZLD)規制:ハイテク製造業における凝集剤需要の増加。

- 半導体・電子産業における水処理ニーズの拡大:精密洗浄プロセスにおける超高純度凝集剤の使用増加。

- ハイブリッド・多機能凝集剤の技術進歩:インテリジェントで自己調整型水処理ソリューションの採用拡大。

- 水再利用・海水淡水化事業の拡大:塩水管理における凝集剤の膨大な需要。

- 低廃棄物・汚泥削減型凝集剤の開発:次世代高分子凝集剤の成長。

韓国

韓国における凝集剤・凝集剤市場の成長は、工業化の進展、都市下水処理への投資拡大、水質汚染防止に関する政府の厳格な規制にも起因しています。韓国環境省(MoE)が産業排水の放流基準を厳格化したことで、製造・化学分野における高度凝集剤・凝集剤の需要が拡大しております。

また、韓国の半導体・電池製造産業の成長に伴い、残留物が少なく高純度な配合の、高性能凝集剤を必要とする超純水処理ソリューションの需要も増加しております。都市部における水リサイクル・処理インフラの拡充に伴い、高分子系・有機系凝集剤市場は成長を続けております。スマート水処理システムの先進国である韓国では、凝集過程のリアルタイム監視技術やAI最適化凝集剤投与技術が開発されております。

- 産業排水規制の強化と水質基準の厳格化:ハイテク分野における特殊凝集剤の需要増加

- 半導体・電池製造セクターの成長:超純水処理用凝集剤の使用増加。

- スマート水処理インフラとAI駆動システムの拡大:自動凝集剤投与ソリューションの導入増加。

- エコフレンドリーで残留物の少ない凝集剤への投資:持続可能な水処理ソリューションへの注目度上昇。

- 都市下水処理ニーズの高まり:持続可能な水処理ソリューションへの重視度が増加

競争環境の見通し

各社は、産業固有の下水特性に合わせたハイブリッド有機無機混合物、低ナトリウム型、生分解性凝集剤の開発に投資しています。BASFとケミラは、残留毒性と汚泥量を削減するため、バイオベース製剤のスケールアップに注力しています。2024年、SNF社はアジア太平洋地域における生産能力を拡大し、増加する自治体需要に対応しました。エコラボ社は予測投与を目的として、AIベースの化学薬品管理プラットフォームを自社製品群に統合しています。汚泥最小化、ポリマー活性、進化する規制枠組みへの適合性といった製品差別化が、2035年までの競争優位性を形作っています。

- 2025年5月、グラディアント社は新プラットフォーム「CURE Chemicals™」を発表しました。半導体、製薬、鉱業、食品飲料などの産業向け水処理・廃水処理に特化した先進的な凝集剤・凝集助剤を提供します。本製品ラインは、グラディアント社の水処理技術と相乗効果を発揮するよう設計されており、汚染物質の除去能力と運用効率の向上を実現します。この発売は、高い持続可能性要件が求められる重要分野向けに、統合されたエンドツーエンドの水ソリューションを提供するという同社の使命を支えるものです。

主要企業

- BASF SE

- Ecolab Inc.

- Solvay SA

- SNF (United Kingdom) Ltd

- Cytec Industries Inc.

- Akferal

- Kemira Oyj

- Jayem Engineers

- TRIO Chemicals & Allied Products

- Yide Chem

- Tidal Vision

主要セグメント

用途別:

- 上水道処理

- 工業用水処理

- 食品・飲料

- パルプ・製紙

- 繊維

- 電力産業

- 金属・鉱業

- その他

製品タイプ別:

- 凝集剤

- アニオン性

- カチオン性

- 両性

- 非イオン性

- 凝集剤

- 天然

- 有機

- 無機

地域別:

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類別

- 用途別

- 製品種類別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- 凝集剤

- アニオン性

- カチオン性

- 両性

- 非イオン性

- 凝集剤

- 天然

- 有機

- 無機

- 凝集剤

- グローバル市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 都市用水処理

- 工業用水処理

- 食品・飲料

- パルプ・製紙

- 繊維、電力産業

- 金属・鉱業

- その他

- 地域別グローバル市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 南アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 製品種類および用途別、30カ国における2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

- フェラルコ・グループ

- ケムトレード・ロジスティクス社

- IXOMホールディングス社

- 栗田工業株式会社

- アディティア・ビルラ・ケミカルズ

- バッキンガムズ・産業

- 山東水衡化学株式会社

- アクゾノーベルN.V.

- アリーズケミカル社

- デュポン・デ・ネムール社

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(トン)予測(2020-2035年)

- 表3:種類別世界市場規模(10億米ドル)予測(2020-2035年)

- 表4:種類別世界市場規模(トン)予測(2020-2035年)

- 表5:用途別グローバル市場規模予測(2020-2035年、10億米ドル)

- 表6:用途別グローバル市場規模予測(2020-2035年、トン)

- 表7:その他別グローバル市場規模予測(2020-2035年、10億米ドル)

- 表8:その他用途別グローバル市場規模(トン)予測(2020-2035年)

- 表9:北米市場規模(10億米ドル)予測(国別)(2020-2035年)

- 表10:北米市場規模(トン)予測(国別)(2020-2035年)

- 表11:北米市場規模(10億米ドル)予測(種類別、2020-2035年)

- 表12:北米市場規模(トン)予測(種類別、2020-2035年)

- 表13:北米市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表14:北米市場規模(トン)用途別予測、2020-2035年

- 表15:北米市場規模(10億米ドル)その他分野別予測、2020-2035年

- 表16:北米市場規模(トン)その他分野別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表18:ラテンアメリカ市場規模(トン)予測(国別、2020-2035年)

- 表19:ラテンアメリカ市場規模(10億米ドル)予測(種類別、2020-2035年)

- 表20:ラテンアメリカ市場規模(トン)予測(種類別、2020-2035年)

- 表21:ラテンアメリカ市場規模(10億米ドル)予測(用途別、2020-2035年)

- 表22:ラテンアメリカ市場規模(トン)予測(用途別、2020-2035年)

- 表23:ラテンアメリカ市場規模(10億米ドル)予測(その他用途別)、2020-2035年

- 表24:ラテンアメリカ市場規模(トン)予測(その他用途別)、2020-2035年

- 表25:西ヨーロッパ市場規模(10億米ドル)予測(国別)、2020-2035年

- 表26:西ヨーロッパ市場規模(トン)予測(国別、2020-2035年)

- 表27:西ヨーロッパ市場規模(10億米ドル)予測(種類別、2020-2035年)

- 表28:西ヨーロッパ市場規模(トン)予測(種類別、2020-2035年)

- 表29:西ヨーロッパ市場規模(10億米ドル)用途別予測、2020-2035年

- 表30:西ヨーロッパ市場規模(トン)用途別予測、2020-2035年

- 表31:西ヨーロッパ市場規模(10億米ドル)その他別予測、2020-2035年

- 表32:西ヨーロッパ市場規模(トン)予測(その他用途別)、2020-2035年

- 表33:東ヨーロッパ市場規模(10億米ドル)予測(国別)、2020-2035年

- 表34:東ヨーロッパ市場規模(トン)予測(国別)、2020-2035年

- 表35:東ヨーロッパ市場規模(10億米ドル)の種類別予測(2020-2035年)

- 表36:東ヨーロッパ市場規模(トン)の種類別予測(2020-2035年)

- 表37:東ヨーロッパ市場規模(10億米ドル)の用途別予測(2020-2035年)

- 表38:ヨーロッパ市場規模(トン)用途別予測、2020-2035年

- 表39:ヨーロッパ市場規模(10億米ドル)その他別予測、2020-2035年

- 表40:東ヨーロッパ市場規模(トン)予測(その他用途別)、2020-2035年

- 表41:南アジア・太平洋地域市場規模(10億米ドル)予測(国別)、2020-2035年

- 表42:南アジア・太平洋地域市場規模(トン)予測(国別)、2020-2035年

- 表43:南アジア・太平洋地域市場規模(億米ドル)-種類別予測(2020-2035年)

- 表44:南アジア・太平洋地域市場規模(トン)-種類別予測(2020-2035年)

- 表45:南アジア・太平洋地域市場規模(億米ドル)-用途別予測(2020-2035年)

- 表46:南アジア・太平洋地域市場規模(トン)用途別予測、2020-2035年

- 表47:南アジア・太平洋地域市場規模(10億米ドル)その他用途別予測、2020-2035年

- 表48:南アジア・太平洋地域市場規模(トン)その他用途別予測、2020-2035年

- 表49:東アジア市場規模(億米ドル)国別予測、2020-2035年

- 表50:東アジア市場規模(トン)国別予測、2020-2035年

- 表51:東アジア市場規模(億米ドル)種類別予測、2020-2035年

- 表52:東アジア市場規模(トン)の種類の予測、2020-2035年

- 表53:東アジア市場規模(10億米ドル)の用途別の予測、2020-2035年

- 表54:東アジア市場規模 (トン)用途別予測、2020-2035年

- 表55:東アジア市場規模(10億米ドル)その他別予測、2020-2035年

- 表56:東アジア市場規模(トン)その他別予測、2020-2035年

- 表57:中東・アフリカ市場規模(10億米ドル)予測(国別、2020-2035年)

- 表58:中東・アフリカ市場規模(トン)予測(国別、2020-2035年)

- 表59:中東・アフリカ市場規模(10億米ドル)予測(種類別、2020-2035年)

- 表60:中東・アフリカ市場規模(トン)の種類の予測、2020-2035年

- 表61:中東・アフリカ市場規模(10億米ドル)の用途別の予測、2020-2035年

- 表62:中東・アフリカ市場規模(トン)の用途別の予測、2020-2035年

- 表63:中東・アフリカ市場規模(億米ドル)その他の用途別予測、2020-2035年

- 表64:中東・アフリカ市場規模(トン)その他の用途別予測、2020-2035年

図表一覧

- 図1:世界市場規模(10億米ドル)種類別、2025年から2035年

- 図2:世界市場規模(10億米ドル)用途別、2025年から2035年

- 図3:その他による世界市場規模(10億米ドル)、2025年から2035年

- 図4:地域別世界市場規模(10億米ドル)、2025年から2035年

- 図5:地域別世界市場規模(10億米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場規模(トン)分析、2020年から2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図9:種類別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図10:種類別グローバル市場規模(トン)分析、2020年から2035年

- 図11:種類別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図12:種類別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図13:用途別グローバル市場価値(10億米ドル)分析、2020年から2035年

- 図14:用途別グローバル市場規模(トン)分析、2020年から2035年

- 図15:用途別グローバル市場価値シェア(%)およびBPS分析、2025年から2035年

- 図16:用途別グローバル市場前年比成長率(%)予測、2025年から2035年

- 図17:その他の用途別グローバル市場規模(10億米ドル)分析、2020年から2035年

- 図18:その他の用途別グローバル市場規模(トン)分析、2020年から2035年

- 図19:その他の用途別グローバル市場シェア(%)およびBPS分析、2025年から2035年

- 図20:その他用途別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図21:種類別グローバル市場魅力度(2025年~2035年)

- 図22:用途別グローバル市場魅力度(2025年~2035年)

- 図23:その他の企業別グローバル市場魅力度(2025年~2035年)

- 図24:地域別グローバル市場魅力度(2025年~2035年)

- 図25:北米市場規模(10億米ドル)種類別(2025年~2035年)

- 図26:北米市場規模(10億米ドル)用途別、2025年から2035年

- 図27:北米市場規模(10億米ドル)その他用途別、2025年から2035年

- 図28:北米市場規模(10億米ドル)国別、2025年から2035年

- 図29:北米市場規模(10億米ドル)国別分析、2020年から2035年

- 図30:北米市場規模(トン)国別分析、2020年から2035年

- 図31:北米市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図32:北米市場 前年比成長率(%)予測(国別、2025年から2035年)

- 図33:北米市場 市場規模(10億米ドル)分析(種類別、2020年から2035年)

- 図34:北米市場 市場規模(トン)分析(種類別、2020年から2035年)

- 図35:北米市場における種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図36:北米市場における種類別前年比成長率(%)予測(2025年~2035年)

- 図37:北米市場における用途別市場価値(10億米ドル)分析(2020年~2035年)

- 図38:北米市場規模(トン)の用途別分析、2020年から2035年

- 図39:北米市場価値シェア(%)およびBPSの用途別分析、2025年から2035年

- 図40:北米市場の用途別前年比成長率(%)予測、2025年から2035年

- 図41:北米市場規模(10億米ドル)のその他用途別分析(2020年~2035年)

- 図42:北米市場規模(トン)のその他用途別分析(2020年~2035年)

- 図43:北米市場価値シェア(%)およびBPSのその他用途別分析(2025年~2035年)

- 図44:その他の分野別 北米市場 前年比成長率(%)予測(2025年~2035年)

- 図45:種類別 北米市場 魅力度(2025年~2035年)

- 図46:用途別 北米市場 魅力度(2025年~2035年)

- 図47:北米市場におけるその他による市場魅力度(2025年~2035年)

- 図48:北米市場における国別市場魅力度(2025年~2035年)

- 図49:ラテンアメリカ市場規模(10億米ドル)-種類別(2025年~2035年)

- 図50:ラテンアメリカ市場規模(10億米ドル)用途別、2025年から2035年

- 図51:ラテンアメリカ市場規模(10億米ドル)その他別、2025年から2035年

- 図52:ラテンアメリカ市場規模(10億米ドル)国別、2025年から2035年

- 図53:ラテンアメリカ市場規模 (10億米ドル)国別分析、2020年から2035年

- 図54:ラテンアメリカ市場規模(トン)国別分析、2020年から2035年

- 図55:ラテンアメリカ市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図56:ラテンアメリカ市場の前年比成長率 (%)予測(国別、2025年から2035年)

- 図57:ラテンアメリカ市場規模(10億米ドル)種類別分析(2020年から2035年)

- 図58:ラテンアメリカ市場規模(トン)種類別分析(2020年から2035年)

- 図59:ラテンアメリカ市場 種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図60:ラテンアメリカ市場 種類別前年比成長率(%)予測、2025年から2035年

- 図61:ラテンアメリカ市場 種類別市場価値(10億米ドル)分析、2020年から2035年

- 図62:ラテンアメリカ市場規模(トン)の用途別分析、2020年から2035年

- 図63:ラテンアメリカ市場価値シェア(%)およびBPS分析(用途別)、2025年から2035年

- 図64:ラテンアメリカ市場の前年比成長率(%)予測(用途別)、2025年から2035年

- 図65:その他用途別ラテンアメリカ市場規模(10億米ドル)分析、2020年から2035年

- 図66:その他用途別ラテンアメリカ市場規模(トン)分析、2020年から2035年

- 図67:その他用途別ラテンアメリカ市場シェア(%)およびBPS分析、2025年から2035年

- 図68:その他によるラテンアメリカ市場の前年比成長率(%)予測(2025年~2035年)

- 図69:種類別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図70:用途別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図71:その他によるラテンアメリカ市場の魅力度(2025年~2035年)

- 図72:国別ラテンアメリカ市場の魅力度(2025年~2035年)

- 図73:種類別西ヨーロッパ市場規模(10億米ドル)(2025年~2035年)

- 図74:西ヨーロッパ市場規模(10億米ドル)用途別、2025年から2035年

- 図75:西ヨーロッパ市場規模(10億米ドル)その他用途別、2025年から2035年

- 図76:西ヨーロッパ市場規模(10億米ドル)国別、2025年から2035年

- 図77:西ヨーロッパ市場規模(10億米ドル)国別分析、2020年から2035年

- 図78:西ヨーロッパ市場規模(トン)国別分析、2020年から2035年

- 図79:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図80:西ヨーロッパ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図81:西ヨーロッパ市場価値(10億米ドル)分析(種類別、2020年から2035年)

- 図82:

- 図84:西ヨーロッパ市場における種類別前年比成長率(%)予測、2025年から2035年

- 図85:西ヨーロッパ市場における種類別市場価値(10億米ドル)分析、2020年から2035年

- 図85:西ヨーロッパ市場規模(10億米ドル)用途別分析、2020年から2035年

- 図86:西ヨーロッパ市場規模(トン)用途別分析、2020年から2035年

- 図87:西ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図88:西ヨーロッパ市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図89:西ヨーロッパ市場 その他による市場規模(10億米ドル)分析(2020年~2035年)

- 図90:西ヨーロッパ市場 その他による市場規模(トン)分析(2020年~2035年)

- 図91:西ヨーロッパ市場におけるその他用途別の市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図92:西ヨーロッパ市場におけるその他用途別の前年比成長率(%)予測(2025年~2035年)

- 図93:西ヨーロッパ市場における種類別市場魅力度(2025年~2035年)

- 図94:西ヨーロッパ市場の魅力度(用途別)、2025年から2035年

- 図95:西ヨーロッパ市場の魅力度(その他)、2025年から2035年

- 図96:西ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図97:東ヨーロッパ市場規模(10億米ドル)-種類別-2025年から2035年

- 図98:東ヨーロッパ市場規模(10億米ドル)-用途別-2025年から2035年

- 図99:東ヨーロッパ市場規模(10億米ドル)-その他-2025年から2035年

- 図100:東ヨーロッパ市場規模(10億米ドル)国別、2025年から2035年

- 図101:東ヨーロッパ市場規模(10億米ドル)国別分析、2020年から2035年

- 図102:東ヨーロッパ市場規模(トン)の国別分析、2020年から2035年

- 図103:東ヨーロッパ市場シェア(%)およびBPSの国別分析、2025年から2035年

- 図104:東ヨーロッパ市場の年間成長率(%)予測、国別、2025年から2035年

- 図105:東ヨーロッパ市場規模(10億米ドル)の種類別分析、2020年から2035年

- 図106:東ヨーロッパ市場規模(トン)の種類別分析、2020年から2035年

- 図107:東ヨーロッパ市場 種類別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図108:東ヨーロッパ市場 種類別前年比成長率(%)予測(2025年~2035年)

- 図109:東ヨーロッパ市場 種類別市場価値(10億米ドル)分析(2020年~2035年)

- 図110:東ヨーロッパ市場規模(トン)の用途別分析、2020年から2035年

- 図111:東ヨーロッパ市場価値シェア(%)およびBPSの用途別分析、2025年から2035年

- 図112:東ヨーロッパ市場の年率成長率(%)予測、用途別、2025年から2035年

- 図113:東ヨーロッパ市場におけるその他用途別市場規模(10億米ドル)分析、2020年から2035年

- 図114:東ヨーロッパ市場におけるその他用途別市場規模(トン)分析、2020年から2035年

- 図115:東ヨーロッパ市場におけるその他分野の市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図116:東ヨーロッパ市場におけるその他分野の前年比成長率(%)予測(2025年~2035年)

- 図117:東ヨーロッパ市場の魅力度(種類別)、2025年から2035年

- 図118:東ヨーロッパ市場の魅力度(用途別)、2025年から2035年

- 図119:東ヨーロッパ市場の魅力度(その他)、2025年から2035年

- 図120:東ヨーロッパ市場の魅力度(国別)、2025年から2035年

- 図121:南アジア・太平洋市場規模(10億米ドル)、種類別、2025年から2035年

- 図122:南アジア・太平洋地域市場規模(10億米ドル)用途別、2025年から2035年

- 図123:南アジア・太平洋地域市場規模(10億米ドル)その他用途別、2025年から2035年

- 図124:南アジア・太平洋地域市場規模(10億米ドル)国別、2025年から2035年

- 図125:南アジア・太平洋地域市場規模(10億米ドル)国別分析、2020年から2035年

- 図126:南アジア・太平洋地域市場規模(トン)国別分析、2020年から2035年

- 図127:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図128:南アジア・太平洋地域市場前年比成長率(%)予測(国別、2025年から2035年)

- 図129: 南アジア・太平洋市場 種類別市場規模(10億米ドル)分析、2020年から2035年

- 図130:南アジア・太平洋市場 種類別市場規模(トン)分析、2020年から2035年

- 図131:南アジア・太平洋市場 種類別市場規模シェア(%)およびBPS分析、2025年から2035年

- 図132:南アジア・太平洋地域市場における種類前年比成長率(%)予測(2025年~2035年)

- 図133:南アジア・太平洋地域市場における用途別市場規模(10億米ドル)分析(2020年~2035年)

- 図134:南アジア・太平洋市場における用途別数量(トン)分析、2020年から2035年

- 図135:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図136:南アジア・太平洋市場における用途別前年比成長率(%)予測(2025年から2035年)

- 図137:南アジア・太平洋地域市場におけるその他用途別市場規模(10億米ドル)分析、2020年から2035年

- 図138:南アジア・太平洋地域市場におけるその他用途別市場規模(トン)分析、2020年から2035年

- 図139:南アジア・太平洋市場におけるその他用途別の市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図140:南アジア・太平洋市場におけるその他用途別の前年比成長率(%)予測(2025年~2035年)

- 図141:南アジア・太平洋地域市場における種類別魅力度(2025年~2035年)

- 図142:南アジア・太平洋地域市場における用途別魅力度(2025年~2035年)

- 図143:南アジア・太平洋地域市場におけるその他分野の魅力度(2025年~2035年)

- 図144:南アジア・太平洋地域市場における国別魅力度(2025年~2035年)

- 図145:東アジア市場規模(10億米ドル)-種類別(2025年~2035年)

- 図146:東アジア市場規模(10億米ドル)用途別、2025年から2035年

- 図147:東アジア市場規模(10億米ドル)その他別、2025年から2035年

- 図148:東アジア市場規模(10億米ドル)国別、2025年から2035年

- 図149:東アジア市場規模(10億米ドル)国別分析、2020年から2035年

- 図150:東アジア市場規模(トン)国別分析、2020年から2035年

- 図151:東アジア市場シェア(%)およびBPS分析(国別)、2025年から2035年

- 図152:東アジア市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図153:東アジア市場規模(10億米ドル)の種類別分析(2020年から2035年)

- 図154:東アジア市場数量(トン)の種類別分析(2020年から2035年)

- 図155:東アジア市場における種類別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図156:東アジア市場における種類別前年比成長率(%)予測(2025年から2035年)

- 図157:東アジア市場規模(10億米ドル)用途別分析、2020年から2035年

- 図158:東アジア市場規模(トン)用途別分析、2020年から2035年

- 図159:東アジア市場価値シェア(%)およびBPS用途別分析、2025年から2035年

- 図160:東アジア市場 用途別 前年比成長率(%)予測(2025年~2035年)

- 図161:東アジア市場 その他分野別 市場規模(10億米ドル)分析(2020年~2035年)

- 図162:東アジア市場 その他分野別 市場規模(トン)分析(2020年~2035年)

- 図163:東アジア市場におけるその他分野の価値シェア(%)およびBPS分析(2025年~2035年)

- 図164:東アジア市場におけるその他分野の前年比成長率(%)予測(2025年~2035年)

- 図165:東アジア市場における種類別魅力度(2025年~2035年)

- 図166:東アジア市場における用途別魅力度(2025年~2035年)

- 図167:東アジア市場におけるその他による魅力度(2025年~2035年)

- 図168:東アジア市場における国別魅力度(2025年~2035年)

- 図169:中東・アフリカ市場規模 (2025年から2035年までの種類別、10億米ドル単位)

- 図170:中東・アフリカ市場規模(2025年から2035年までの用途別、10億米ドル単位)

- 図171:中東・アフリカ市場規模(2025年から2035年までのその他用途別、10億米ドル単位)

- 図172:中東・アフリカ市場規模(10億米ドル)国別、2025年から2035年

- 図173:中東・アフリカ市場規模(10億米ドル)国別分析、2020年から2035年

- 図174:中東・アフリカ市場規模(トン)国別分析、2020年から2035年

- 図175:中東・アフリカ市場における国別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図176:中東・アフリカ市場の国別前年比成長率(%)予測、2025年から2035年

- 図177:中東・アフリカ市場の種類別市場規模(10億米ドル)分析、2020年から2035年

- 図178: 中東・アフリカ市場:種類別数量(トン)分析、2020年から2035年

- 図179:中東・アフリカ市場:種類別市場価値シェア(%)およびBPS分析、2025年から2035年

- 図180:中東・アフリカ市場:種類別前年比成長率(%)予測、2025年から2035年

- 図181:中東・アフリカ市場 用途別市場規模(10億米ドル)分析、2020年から2035年

- 図182:中東・アフリカ市場 用途別市場規模(トン)分析、2020年から2035年

- 図183: 中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析(2025年から2035年)

- 図184:中東・アフリカ市場における用途別前年比成長率(%)予測(2025年から2035年)

- 図185:中東・アフリカ市場におけるその他分野別市場価値(10億米ドル)分析(2020年から2035年)

- 図186:中東・アフリカ市場におけるその他用途別の数量(トン)分析、2020年から2035年

- 図187:中東・アフリカ市場におけるその他用途別の市場価値シェア(%)およびBPS分析、2025年から2035年

- 図188:その他による中東・アフリカ市場の前年比成長率(%)予測、2025年から2035年

- 図189:種類別中東・アフリカ市場の魅力度、2025年から2035年

- 図190:中東・アフリカ市場における用途別魅力度(2025年~2035年)

- 図191:中東・アフリカ市場におけるその他による魅力度(2025年~2035年)

- 図192:中東・アフリカ市場における国別魅力度(2023年~2033年)

図83:西ヨーロッパ市場における種類別市場価値シェア(%)およびBPS分析、2025年から2035年