❖本調査資料に関するお問い合わせはこちら❖

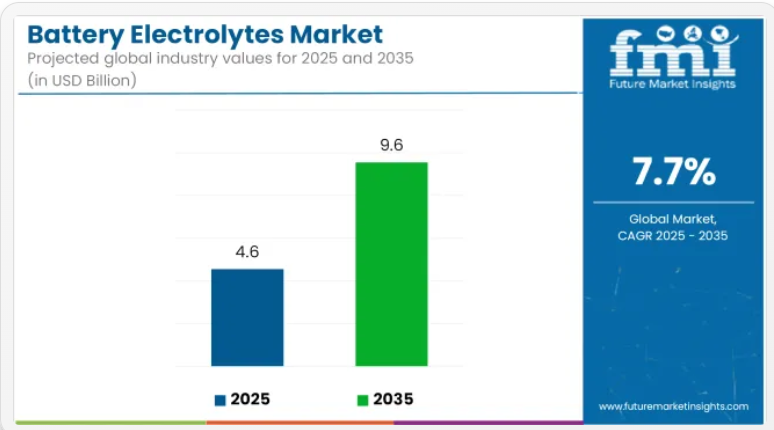

世界の電池電解質市場は、2025年の45億5,000万米ドルから2035年までに95億5,000万米ドルへ成長し、予測期間中に7.7%の年平均成長率(CAGR)で拡大すると見込まれております。

市場拡大は、電気自動車(EV)の普及拡大、グリッド規模のエネルギー貯蔵システムの導入加速、ならびに各種電池技術における電解質組成の継続的な革新によって形作られております。

電解質は電池内部のイオン輸送媒体として利用され、充放電効率、熱安定性、サイクル寿命を決定する上で重要な役割を果たします。リチウムイオン電池の化学組成全体において、性能への期待が高まる中、高電圧および変動温度下での動作を目的とした精製溶媒や塩組成の採用が進んでいます。

特に急速充電条件下において、ガス発生の抑制、界面安定性の向上、電解質の分解抑制を目的として添加剤が配合されています。

支援的な規制政策と対象を絞った資金調達イニシアチブにより、先進国市場と新興市場の両方で大規模な生産能力拡張が進んでいます。複数の電池メーカーが、輸入依存度の低減と品質の一貫性確保を目的として、電解液合成技術とサプライチェーンの現地化への投資を推進しています。

セル・トゥ・パック設計の普及と熱制御への注目の高まりに伴い、電解液の配合は特定の用途に合わせてカスタマイズされています。これには、高エネルギー密度のパウチ型電池や商用EVプラットフォーム向け円筒形電池などが含まれます。

固体電解質は現在、パイロットスケールでの検証が活発に行われており、硫化物系および酸化物系化学を基盤とした複数のプロジェクトが進行中です。これらの代替技術は、安全性上の優位性、より広い電気化学的安定性窓、リチウム金属負極の実現可能性といった観点から評価されています。完全な商業化は2028年以前には見込まれていませんが、高級モビリティシステムや航空宇宙システムにおいて試作機導入の試験が実施されています。

安全性とイオン伝導性のバランスに優れるポリマー系およびゲル電解質も、過渡期技術として追求されています。機械的強度と界面適合性を向上させるため、セラミック補強材を組み込んだハイブリッド電解質の開発が進められています。

リチウム塩価格の変動性やフッ素系溶媒の供給懸念から、閉ループ型電解質回収・再利用への関心が高まっています。既存の電池リサイクルインフラと互換性のある電解質再生手段の研究が推進され、循環型経済の広範な目標達成を支援しています。

主要投資セグメント別電池電解質市場分析

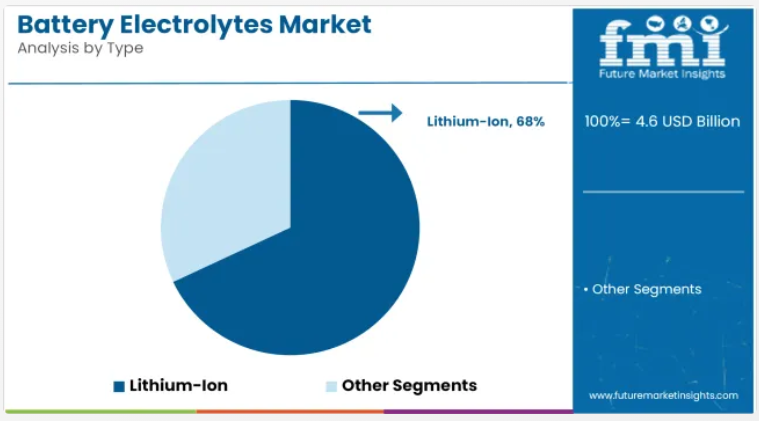

リチウムイオン電池電解質は、電気自動車や携帯電子機器での普及拡大を背景に、種類別需要を牽引すると予想されます

リチウムイオンセグメントは、2025年に世界の電池電解質市場シェアの約68%を占め、2035年まで年平均成長率(CAGR)8.1%で成長すると予測されています。これらの電解質は通常、有機溶媒に溶解したLiPF₆などのリチウム塩で構成され、電池内のイオン伝導性に不可欠です。熱安定性、耐電圧性、サイクル寿命の向上を図るため、固体電解質、ゲルベース、フッ素化配合物など、電解質化学の進歩が追求されています。

モビリティとエネルギー貯蔵システムの急速な電動化に伴い、リチウムイオン技術は電池技術の革新を牽引し続けております。電気自動車(EV)、グリッド貯蔵、高性能民生用電子機器における安全性が高く大容量の電池への需要が、この分野の成長を持続させると予想されます。

自動車分野は、EV用電池、スタート・ストップシステム、補助電源ソリューションへの需要拡大により、最終用途消費を主導すると予測されております。

自動車セグメントは、2025年に世界の電池電解質市場シェアの約54%を占めると推定され、2035年まで8.0%のCAGRで成長すると見込まれています。電池電解質は、電気自動車、ハイブリッド電気自動車、および従来型の内燃機関車両に使用される鉛蓄電池とリチウムイオン電池の両方において、不可欠な構成要素です。

政府の優遇措置、排出規制、電気駆動系へのOEM投資が、乗用車および商用車向けリチウムイオン電池パックの導入を加速させています。さらに、車載電子、ADAS、補助電源ユニットにおける電池駆動システムの需要も増加を続けています。自動車用電池の化学組成が進化する中、高性能かつ熱的に安定した電解液の必要性は、性能と安全性の最適化において引き続き中核的な要素となるでしょう。

電池電解質産業における戦略的動向に関するFMI調査インサイト

Future Market Insights(FMI)による新たな調査では、電池メーカー、原材料生産者、最終消費者などの主要関係者を対象にアンケートを実施しました。回答者の78%が、電池寿命の延長と急速充電の推進により高性能電解質への需要が増加していると指摘しています。固体電解質も注目分野であり、産業専門家の65%が今後5年以内の商業的スケーラビリティを予測しています。

サプライチェーンの制約は依然として重大な課題であり、回答者の60%以上が原材料価格の変動と調達難を挙げています。関係者は、リチウムやコバルトなどの有限資源への依存度を低減するため、バッテリーリサイクルや代替電解質化学への投資拡大の重要性を強調しました。さらに、回答者の50%が、持続可能性に関する義務や電池安全基準に焦点を当てた規制政策が産業に決定的な影響を与えると述べています。

将来について尋ねたところ、産業リーダーのほぼ70%が、イノベーションを推進するために電池メーカー、自動車メーカー、エネルギー貯蔵企業間の戦略的提携が急増すると予測しています。産業関係者はまた、地政学的脅威やサプライチェーンの混乱に対抗するため、現地生産の重要性が増していると指摘しました。

国別分析

アメリカ合衆国

米国の電池電解液産業は、2025年から2035年にかけて年平均成長率(CAGR)8.2%で拡大し、世界平均を上回る見込みです。これは主に、国内での電池製造増加と電気自動車(EV)の普及拡大によるものです。

北米における電解液製造需要の増加は、地域内で生産されるEVバッテリーに対するインフレ抑制法(IRA)に基づく税額控除によって推進されています。さらに、テスラ、クオンタム・スケープ、ソリッド・パワーが主導する固体電池技術への投資増加も産業で確認されています。

米国ではリサイクル要件の厳格化も進められており、エネルギー省(DOE)が中国支配下のリチウム供給網への依存低減を支援しています。したがって、米国の電池メーカーはリチウム、ニッケル、コバルトを近隣および同盟国からの調達を増加させており、これにより電池電解液産業の長期的な安定性が確保される見込みです。

英国

2025年から2035年にかけて、英国の電池電解液産業は年平均成長率(CAGR)7.5%という著しい成長が見込まれています。これは主に、政府がネットゼロ目標と併せて電池生産の国内化を推進していることが要因です。

英国政府はリチウム精製と先進電解質研究に重点を置き、電池産業の工業化推進計画に10億ポンドを拠出することを表明しております。英国電池戦略やBS EN 62619安全基準といった重要な規制は、持続可能性要件を課すことで産業に影響を与えています。ブリティッシュボルトやエンビジョンAESCといったギガファクトリーの存在により、高性能電解質への需要が高まっております。

さらに英国政府が2035年からのガソリン車・ディーゼル車新規販売禁止を決定したことで、固体電池やナトリウムイオン電池といった次世代電池化学への投資が促進され、同国は欧州産業における先駆者的立場を確立しています。

フランス

2025年から2035年にかけて、フランスの電池電解液使用量は年平均成長率7.6%で増加が見込まれます。これは政府支援の電池生産計画と厳格な環境政策によるものです。フランス電池規制法およびEU電池指令への準拠が、電池メーカーにエコフレンドリーな電解液組成の開発を促しています。

トタルエナジーズ傘下のサフト社とヴェルコル社は、性能と電解質化学の進歩を見据え、リチウムイオン電池およびナトリウムイオン電池に多額の投資を行っています。さらに、フランスのエネルギー自給率向上への取り組みは、国内精製リチウム施設の拡大を促進し、アジアのサプライチェーンへの依存度を低下させるでしょう。

循環型経済を支援する行動を奨励するため、税制優遇措置も活用されています。同時に、電池電解質メーカーには、リサイクルと材料回収を生産ラインに組み込むことが求められています。

ドイツ

ドイツの電池電解質産業は、2025年から2035年にかけて年平均成長率(CAGR)7.9%で成長すると予測されており、ヨーロッパで最も成長が速い電池電解質産業の一つです。フォルクスワーゲン、BMW、メルセデス・ベンツに代表されるドイツの強力な自動車産業が、高性能電解質への需要を支えています。ドイツはEUバッテリーパスポートに関する規制を可決し、電池材料のトレーサビリティとカーボンフットプリント報告を義務付けています。

国家電池イノベーション戦略では固体電解質やシリコン系電解質の研究開発も推進されており、BASFやSGLカーボンが顕著な進展を見せています。CATLやノースボルトといったギガファクトリーに加え、テスラのベルリン工場が電解質需要を牽引しています。ドイツは次世代電池電解液の欧州拠点となる見込みで、政府のインセンティブ強化がEV電池生産を促進しています。

イタリア

2025年から2035年にかけて、イタリアの電池電解液産業はEVおよびエネルギー貯蔵システム(ESS)の需要拡大により、年平均成長率(CAGR)7.3%で成長すると予測されています。イタリアでは、EUバッテリー指令が電池構成要素の厳格な持続可能性規制に準拠しています。同指令は国内電池生産へのインセンティブと助成金を規定しており、FAAM Energyのような企業が高性能電解質ソリューションへの投資を促進しています。

また、イタリアの成長を続ける太陽光発電セクターは、グリッド規模のエネルギー貯蔵需要を押し上げており、これが産業をさらに後押ししています。同国は電池リサイクルにも注力しており、リチウム、ニッケル、コバルトの回収率向上を目指す野心的な立法措置が講じられています。全体として、イタリアは欧州の電池電解質バリューチェーンにおいて独自の地位を徐々に確立しつつあります。

韓国

世界でも最も収益性の高い産業の一つであり、韓国の電池電解質産業は2025年から2035年の予測期間中に8.5%の年平均成長率(CAGR)で健全な成長が見込まれています。韓国における主要企業としては、LGエナジーソリューション、サムスンSDI、SKイノベーションなどが挙げられ、リチウムイオン電池と固体電池の両開発をリードしています。

「K-Battery戦略」は国内電解液製造に重点を置き、中国への輸入依存度を低減します。KC認証(KATS)は電池部品の安全性と高性能を保証します。政府はリチウム精製技術と電解液リサイクルにも多額の投資を行っており、これにより韓国は世界的な電池強国としての地位をさらに強化する可能性があります。

日本

日本の電池電解質産業は、固体電池技術と次世代リチウムイオン化学の進歩により、2025年から2035年にかけて年平均成長率(CAGR)7.8%で成長すると予測されています。経済産業省(METI)は、パナソニック、トヨタ、三菱化学などの先端企業を支援する取り組みの一環として、次世代電池の研究開発に資金を投入しています。

さらに、電池寿命のさらなる延長と熱暴走リスクの防止を目的として、より安全な不燃性電解液の開発を推進しております。政府主導のプロジェクトや自動車メーカー、エネルギー貯蔵企業との連携により、日本は電池技術革新における世界的なリーダーとしての地位を確立することが期待されております。

中国

2025年から2035年にかけて、中国の電池電解液産業は、有利な政府政策、大規模な生産能力、そして圧倒的なリチウム精製能力により、世界最高の年平均成長率(CAGR)9.0%で成長する見込みです。

「中国製造2025」イニシアチブは国内における電池サプライチェーンの発展を促進し、GB/T 31467規格は電解液の品質、安全性、エネルギー密度開発などの特性を規定しています。電池関連電解液生産の産業リーダーであるCATL、BYD、Gotion High-Techはいずれも、固体電池および高エネルギー密度リチウムイオン電池に多額の投資を行っています。

中国はリチウム、コバルト、ニッケルの世界最大の生産国であり、輸入依存度を低減したコスト競争力のあるサプライチェーンを実現しています。さらに、中国は電池リサイクルとセカンドライフ応用分野の最先端を走り、循環型経済を構築しています。EVとエネルギー貯蔵プロジェクトの台頭により、国際的な電池大国としての中国の地位はさらに明確になるでしょう。

オーストラリア・ニュージーランド

オーストラリアとニュージーランドでは、リチウム採掘活動の増加、バッテリーリサイクルプログラム、エネルギー貯蔵の普及拡大を背景に、2025年から2035年にかけて地域の電池電解質産業が年平均成長率(CAGR)7.1%で成長すると予測されます。豊富なリチウム供給量を誇る西オーストラリア州における大規模鉱業は、世界の電解質および電池製造を支える基盤となっています。

オーストラリア・ニュージーランドの電池電解液産業は、持続可能な回収と適切な廃棄を促進する「バッテリー管理スキーム」のもとで登録され、国内サプライチェーンの確立と中国加工プラントへの依存度低減を目指しています。政府がクリーンエネルギー政策と加工能力の現地製造に対する支援を強化すれば、産業は着実な成長が見込まれます。

インド

インドの電池電解液産業も、有利な政府インセンティブ、急成長する電気自動車産業、エネルギー貯蔵分野への投資増加を背景に、2025年から2035年にかけて年平均成長率(CAGR)8.4%で成長すると予測されています。

生産連動型インセンティブ(PLI)制度の導入により、国内の電池生産が大幅に促進されており、多くの国際的な主要企業は現地の需要に応えるため、製造工場を通じてインドに拠点を設置しています。厳格なリサイクル措置を含む「電池廃棄物管理規則(2022年)」も、持続可能な電解液の開発を促進し、循環型経済を推進するはずです。

インドにおける太陽光・風力発電プロジェクトの増加は、グリッド規模の蓄電池と高性能電解液の需要を牽引しています。政府の取り組みと民間投資の拡大により、インドは電池電解液産業における新興のグローバル競争相手としての地位を確立しつつあります。

競争展望

電池電解液市場は、技術革新と現地サプライチェーンの構築を通じた安全性と性能の向上に注力しています。主要地域における電解液生産の拡大は、エネルギー安全保障目標に沿った多様な電池化学組成への需要を支えています。熱暴走防止を目的としたポリマー系電解質などの革新技術は、特に電気自動車やグリッド貯蔵向けのリチウムイオンシステムの安全性と安定性を向上させています。

- 2025年1月、Orbia Fluor & Energy Materials(Koura)は、米国ルイジアナ州の拠点においてリチウムイオン電池向けカスタム電解質の生産拡大を実施しました。同施設は現在、複数の電池化学組成に対応した電解液供給を支え、米国のエネルギー安全保障目標に沿った国内製造体制の強化を目指しております。

- 2025年1月、米国の新興企業がリチウムイオンシステムにおける熱暴走を解消する設計のポリマー系電池電解液を発表しました。この固体材料は熱的・機械的安定性を向上させ、電気自動車やグリッド貯蔵アプリケーション全体の安全性向上に貢献する可能性を秘めております。

企業

- BASF SE

- 3M Company

- Mitsui Chemicals, Inc.

- LG Chem

- Asahi Kasei Corporation

- Shokubai Co., Ltd.

- Daikin Industries Ltd

- GS Yuasa International Ltd.

- Lotte Fine Chemical Co., Ltd.

- American Elements

- Stella Chemifa Corporation

- Daikin Industries, Ltd.

- Solvay S.A.

電池電解液産業における主要投資分野

種類別:

鉛蓄電池、リチウムイオン電池、その他に分類されます

用途別:

自動車、民生用電子機器、その他に分類されます

地域別:

北米、中南米、ヨーロッパ、アジア太平洋、中東・アフリカに分散しています

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- 鉛蓄電池

- リチウムイオン電池

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 自動車

- 民生用電子機器

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- ラテンアメリカ

- ヨーロッパ

- アジア太平洋

- 中東アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- アジア太平洋地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東アフリカ地域市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

- BASF SE

- 3M Company

- 三井化学株式会社

- LG Chem

- 旭化成株式会社

- 三井物産株式会社

- ダイキン工業株式会社

- GSユアサインターナショナル株式会社

- セントラルガラス株式会社

- アメリカンエレメンツ

- ステラケミファ株式会社

- ダイキン工業株式会社

- ソルベイS.A.

- ロッテファインケミカル株式会社

- 株式会社ショウバイ

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表2:地域別グローバル市場数量(リットル)予測(2020-2035年)

- 表3:種類別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表4:種類別グローバル市場規模(リットル)予測(2020-2035年)

- 表5:用途別グローバル市場規模(10億米ドル)予測(2020-2035年)

- 表6:用途別グローバル市場規模(リットル)予測(2020-2035年)

- 表7:北米市場規模(10億米ドル)予測(国別、2020-2035年)

- 表8:北米市場規模(リットル)予測(国別、2020-2035年)

- 表9:北米市場規模(10億米ドル)予測(種類別、2020-2035年)

- 表10:北米市場規模(リットル)予測(種類別、2020-2035年)

- 表11:北米市場規模(10億米ドル)予測(最終用途別、2020-2035年)

- 表12:北米市場規模(リットル)予測(最終用途別、2020-2035年)

- 表13:ラテンアメリカ市場規模(10億米ドル)国別予測、2020-2035年

- 表14:ラテンアメリカ市場規模(リットル)国別予測、2020-2035年

- 表15:ラテンアメリカ市場規模(10億米ドル)種類別予測、2020-2035年

- 表16:ラテンアメリカ市場規模(リットル)予測(種類別、2020-2035年)

- 表17:ラテンアメリカ市場規模(10億米ドル)予測(最終用途別、2020-2035年)

- 表18:ラテンアメリカ市場規模(リットル)予測(最終用途別、2020-2035年)

- 表19:ヨーロッパ市場規模(10億米ドル)国別予測、2020-2035年

- 表20:ヨーロッパ市場規模(リットル)国別予測、2020-2035年

- 表21:ヨーロッパ市場規模(10億米ドル)種類別予測、2020-2035年

- 表22:ヨーロッパ市場規模(リットル)予測(種類別、2020-2035年)

- 表23:ヨーロッパ市場規模(10億米ドル)予測(最終用途別、2020-2035年)

- 表24:ヨーロッパ市場規模(リットル)予測(最終用途別、2020-2035年)

- 表25:アジア太平洋地域市場規模(10億米ドル)国別予測、2020-2035年

- 表26:アジア太平洋地域市場規模(リットル)国別予測、2020-2035年

- 表27:アジア太平洋地域市場規模(10億米ドル)種類別予測、2020-2035年

- 表28:アジア太平洋地域市場規模(リットル)予測(種類別、2020-2035年)

- 表29:アジア太平洋地域市場規模(10億米ドル)予測(最終用途別、2020-2035年)

- 表30:アジア太平洋地域市場規模(リットル)予測(最終用途別、2020-2035年)

- 表31:中東アフリカ地域市場規模(10億米ドル)国別予測、2020-2035年

- 表32:中東アフリカ地域市場規模(リットル)国別予測、2020-2035年

- 表33:中東アフリカ地域市場規模(10億米ドル)種類別予測、2020-2035年

- 表34:中東アフリカ市場規模(リットル)予測(種類別、2020-2035年)

- 表35:中東アフリカ市場規模(10億米ドル)予測(最終用途別、2020-2035年)

- 表36:中東アフリカ市場規模(リットル)予測(最終用途別、2020-2035年)

図一覧

- 図1:種類別グローバル市場規模(10億米ドル)、2025年から2035年

- 図2:用途別グローバル市場規模(10億米ドル)、2025年から2035年

- 図3:地域別グローバル市場規模(10億米ドル)、2025年から2035年

- 図4:地域別グローバル市場規模(10億米ドル)分析、2020-2035年

- 図5:地域別グローバル市場規模(リットル)分析、2020-2035年

- 図6:地域別グローバル市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図7:地域別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図8:種類別グローバル市場価値(10億米ドル)分析(2020年~2035年)

- 図9:種類別グローバル市場規模(リットル)分析、2020-2035年

- 図10:種類別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図11:種類別グローバル市場前年比成長率(%)予測、2025-2035年

- 図12:用途別グローバル市場規模(10億米ドル)分析、2020-2035年

- 図13:用途別グローバル市場規模(リットル)分析、2020-2035年

- 図14:用途別グローバル市場シェア(%)およびBPS分析、2025-2035年

- 図15:用途別グローバル市場前年比成長率(%)予測(2025年~2035年)

- 図16:種類別グローバル市場の魅力度(2025年~2035年)

- 図17:用途別グローバル市場の魅力度(2025年~2035年)

- 図18:地域別グローバル市場魅力度(2025年~2035年)

- 図19:北米市場規模(10億米ドル)-種類別(2025年~2035年)

- 図20:北米市場規模(10億米ドル)-用途別(2025年~2035年)

- 図21:北米市場規模(10億米ドル)国別推移(2025年~2035年)

- 図22:北米市場規模(10億米ドル)国別分析(2020年~2035年)

- 図23:北米市場規模(リットル)国別分析(2020年~2035年)

- 図24:北米市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

- 図25:北米市場前年比成長率(%)予測(国別、2025年~2035年)

- 図26:北米市場価値(10億米ドル)分析(種類別、2020年~2035年)

- 図27:北米市場規模(リットル)の種類別分析、2020-2035年

- 図28:北米市場価値シェア(%)およびBPS分析(種類別)、2025-2035年

- 図29:北米市場の前年比成長率(%)予測(種類別)、2025-2035年

- 図30:北米市場規模(10億米ドル)の用途別分析、2020-2035年

- 図31:北米市場規模(リットル)の用途別分析、2020-2035年

- 図32:北米市場シェア(%)および1株当たり利益(BPS)の用途別分析、2025-2035年

- 図33:北米市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図34:北米市場における種類別魅力度(2025年~2035年)

- 図35:北米市場における用途別魅力度(2025年~2035年)

- 図36:北米市場の国別魅力度(2025年から2035年)

- 図37:ラテンアメリカ市場規模(10億米ドル)-種類別(2025年から2035年)

- 図38:ラテンアメリカ市場規模(10億米ドル)-最終用途別(2025年から2035年)

- 図39:ラテンアメリカ市場規模(10億米ドル)国別推移(2025年~2035年)

- 図40:ラテンアメリカ市場規模(10億米ドル)国別分析(2020年~2035年)

- 図41:ラテンアメリカ市場規模(リットル)国別分析(2020年~2035年)

- 図42:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図43:ラテンアメリカ市場前年比成長率(%)予測(国別、2025年から2035年)

- 図44:ラテンアメリカ市場価値(10億米ドル)分析(種類別、2020年から2035年)

- 図45:ラテンアメリカ市場規模(リットル)の種類別分析、2020-2035年

- 図46:ラテンアメリカ市場価値シェア(%)およびBPS分析(種類別)、2025-2035年

- 図47:ラテンアメリカ市場の前年比成長率(%)予測(種類別)、2025-2035年

- 図48:ラテンアメリカ市場規模(10億米ドル)の用途別分析、2020-2035年

- 図49:ラテンアメリカ市場規模(リットル)の用途別分析、2020-2035年

- 図50:ラテンアメリカ市場シェア(%)およびBPSの用途別分析、2025-2035年

- 図51:ラテンアメリカ市場:用途別前年比成長率(%)予測(2025年~2035年)

- 図52:ラテンアメリカ市場:種類別魅力度(2025年~2035年)

- 図53:ラテンアメリカ市場:用途別魅力度(2025年~2035年)

- 図54:ラテンアメリカ市場の国別魅力度(2025年~2035年)

- 図55:ヨーロッパ市場規模(10億米ドル)-種類別(2025年~2035年)

- 図56:ヨーロッパ市場規模(10億米ドル)-最終用途別(2025年~2035年)

- 図57:ヨーロッパ市場規模(10億米ドル)国別、2025年から2035年

- 図58:ヨーロッパ市場規模(10億米ドル)国別分析、2020年から2035年

- 図59:ヨーロッパ市場数量(リットル)国別分析、2020年から2035年

- 図60:ヨーロッパ市場価値シェア(%)およびBPS分析(国別、2025年~2035年)

- 図61:ヨーロッパ市場前年比成長率(%)予測(国別、2025年~2035年)

- 図62:ヨーロッパ市場価値(10億米ドル)分析(種類別、2020年~2035年)

- 図63:ヨーロッパ市場規模(リットル)の種類別分析、2020-2035年

- 図64:ヨーロッパ市場価値シェア(%)およびBPSの種類別分析、2025-2035年

- 図65:ヨーロッパ市場の年間成長率(%)予測、種類別、2025-2035年

- 図66:ヨーロッパ市場規模(10億米ドル)用途別分析、2020-2035年

- 図67:ヨーロッパ市場規模(リットル)用途別分析、2020-2035年

- 図68:ヨーロッパ市場シェア(%)およびBPS用途別分析、2025-2035年

- 図69:ヨーロッパ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図70:ヨーロッパ市場における種類別魅力度(2025年~2035年)

- 図71:ヨーロッパ市場における用途別魅力度(2025年~2035年)

- 図72:ヨーロッパ市場の国別魅力度(2025年~2035年)

- 図73:アジア太平洋地域の市場規模(10億米ドル)-種類別(2025年~2035年)

- 図74:アジア太平洋地域の市場規模(10億米ドル)-最終用途別(2025年~2035年)

- 図75:アジア太平洋地域市場規模(10億米ドル)国別、2025年から2035年

- 図76:アジア太平洋地域市場規模(10億米ドル)国別分析、2020年から2035年

- 図77:アジア太平洋地域市場規模(リットル)国別分析、2020年から2035年

- 図78:アジア太平洋地域市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図79:アジア太平洋地域市場前年比成長率(%)予測(国別、2025年から2035年)

- 図80:アジア太平洋地域市場価値(10億米ドル)分析(種類別、2020年から2035年)

- 図81:アジア太平洋市場 種類別数量(リットル)分析、2020-2035年

- 図82:アジア太平洋市場 種類別市場価値シェア(%)およびBPS分析、2025-2035年

- 図83:アジア太平洋市場 種類別前年比成長率(%)予測、2025-2035年

- 図84:アジア太平洋市場規模(億米ドル)の用途別分析、2020-2035年

- 図85:アジア太平洋市場規模(リットル)の用途別分析、2020-2035年

- 図86:アジア太平洋市場シェア(%)およびBPSの用途別分析、2025-2035年

- 図87:アジア太平洋市場における用途別年間成長率(%)予測(2025年~2035年)

- 図88:アジア太平洋市場における種類別市場魅力度(2025年~2035年)

- 図89:アジア太平洋市場における用途別市場魅力度(2025年~2035年)

- 図90:アジア太平洋地域市場の国別魅力度(2025年~2035年)

- 図91:中東アフリカ地域市場の種類別市場規模(10億米ドル)(2025年~2035年)

- 図92:中東アフリカ地域市場の用途別市場規模(10億米ドル)(2025年~2035年)

- 図93:中東アフリカ地域(MEA)市場規模(10億米ドル)国別推移(2025年~2035年)

- 図94:中東アフリカ地域(MEA)市場規模(10億米ドル)国別分析(2020年~2035年)

- 図95:中東アフリカ地域(MEA)市場規模(リットル)国別分析(2020年~2035年)

- 図96:中東アフリカ市場価値シェア(%)およびBPS分析(国別、2025年から2035年)

- 図97:中東アフリカ市場の前年比成長率(%)予測(国別、2025年から2035年)

- 図98:中東アフリカ市場価値(10億米ドル)分析(種類別、2020年から2035年)

- 図99:中東アフリカ市場規模(リットル)の種類別分析、2020-2035年

- 図100:中東アフリカ市場価値シェア(%)およびBPS分析(種類別)、2025年から2035年

- 図101:中東アフリカ市場の年次比較成長率(%)予測(種類別)、2025年から2035年

- 図102:中東アフリカ市場規模(10億米ドル)の用途別分析、2020-2035年

- 図103:中東アフリカ市場規模(リットル)の用途別分析、2020-2035年

- 図104:中東アフリカ市場における用途別市場価値シェア(%)およびBPS分析(2025年~2035年)

- 図105:中東アフリカ市場における用途別前年比成長率(%)予測(2025年~2035年)

- 図106:種類別中東アフリカ市場の魅力度(2025年~2035年)

- 図107:用途別中東アフリカ市場の魅力度(2025年~2035年)

- 図108:国別中東アフリカ市場の魅力度(2025年~2035年)