❖本調査資料に関するお問い合わせはこちら❖

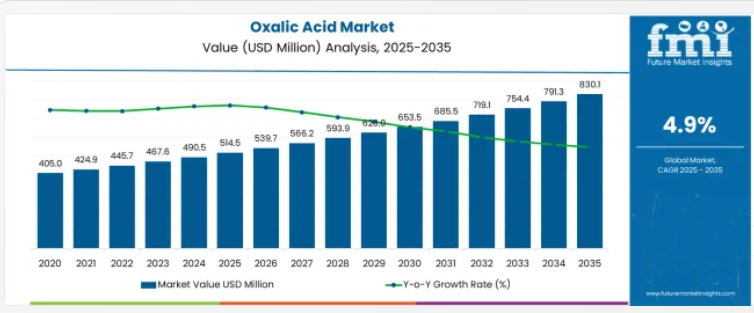

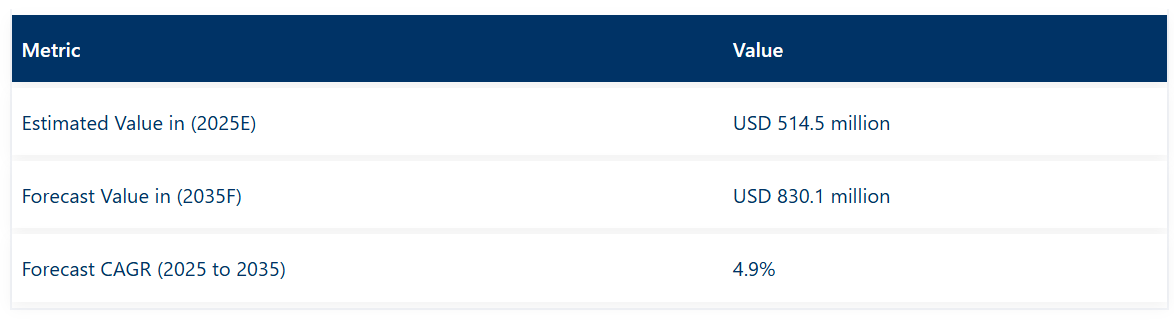

世界のシュウ酸市場は、2025年に5億1450万米ドルと評価され、2035年までに8億3010万米ドルに達すると予測されており、予測期間中に3億1560万米ドルの絶対的な増加を記録する見込みです。

これは総成長率61.3%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)4.9%で拡大すると予測されています。高純度医薬品中間体の需要増加、希土類金属の抽出・加工分野での採用拡大、ならびに電子製造、繊維加工、産業メンテナンス分野における特殊洗浄・漂白用途の需要増を背景に、同期間中の市場規模はほぼ1.61倍に成長すると見込まれます。

2025年から2030年にかけて、市場規模は5億1450万米ドルから6億5280万米ドルへと拡大し、1億3830万米ドルの価値増加が見込まれます。これは10年間の予測成長総額の43.8%に相当します。この発展段階は、製薬業界の拡大、永久磁石および電池材料生産における希土類金属処理需要の増加、ならびに半導体・電子機器製造分野における超高純度シュウ酸グレードの需要増大によって形作られます。化学メーカー各社は、高純度仕様かつ最小限の不純物含有量を有する医薬品グレードおよび電子グレードシュウ酸への需要増に対応するため、精製・結晶化能力の拡充を進めております。

2030年から2035年にかけて、市場規模は6億5,280万米ドルから8億3,010万米ドルへ拡大し、さらに1億7,730万米ドルの増加が見込まれます。これは10年間の総拡大量の56.2%を占めます。この期間は、カーボンフットプリントを低減したバイオベースシュウ酸生産技術の拡大、持続可能性への適合に向けたクローズドループ製造プロセスの統合、そして高度な医薬品合成や精密電子洗浄用途向けの特殊な無水・低水分シュウ酸製剤の開発が特徴となる見込みです。化学製造における循環型経済原則の採用拡大とグリーンケミストリーイニシアチブの普及により、環境性能が向上したシュウ酸製品、ゼロ液体排出生産手段、包括的な品質文書化に対する需要が促進されます。

2020年から2025年にかけて、医薬品原薬の生産増加と、金属加工・繊維漂白・特殊洗浄剤など多様な産業用途における必須化学中間体としてのシュウ酸の認知度向上を背景に、市場は着実な成長を遂げました。医薬品メーカーが高純度シュウ酸の汎用的な基本構成要素および加工剤としての可能性を認識し、産業ユーザーが還元剤、キレート剤、漂白剤としての有効性を評価する中で、市場は発展しました。精製技術と品質管理システムの技術的進歩により、医薬品グレードの純度基準を達成し、一貫した製品仕様を維持することの重要性が焦点となり始めました。

シュウ酸市場の成長要因

市場拡大は、医薬品製造における厳格な規制要件を満たしつつ、安定した品質と信頼性の高い供給網を確保できる高純度化学ビルディングブロックを必要とする医薬品中間体および医薬品有効成分の世界的な需要増加によって支えられています。現代の製薬メーカーは、複雑な合成経路をサポートし、効率的な精製プロセスを可能にし、規制順守のための文書化された品質保証を提供する化学中間体の導入にますます注力しています。シュウ酸は、多用途な医薬品中間体、金属キレート剤、プロセス化学品としての実証済みの有用性により、現代の医薬品生産および特殊化学品用途において不可欠な化合物となっています。

永久磁石製造、電池材料生産、電子部品製造を支える沈殿・精製プロセスにおけるシュウ酸の需要は、希土類金属生産とグリーン資源回収への関心の高まりによって牽引されています。化学処理業者が技術的有効性と運用効率、環境適合性を兼ね備えた試薬を好む傾向は、シュウ酸の革新的な応用機会を生み出しています。電子の小型化、精密洗浄要件、環境に優しい化学イニシアチブの影響力が高まっていることも、要求の厳しい産業用洗浄、金属仕上げ、繊維加工用途において優れた性能を発揮できる高純度シュウ酸製剤の採用拡大に寄与しています。

機会創出の道筋 – シュウ酸市場

シュウ酸市場は、技術進歩と用途多様化に牽引され、着実な成長が見込まれます。製薬、電子、希土類処理、特殊化学品といった産業分野において、高純度・均一な品質・環境適合性・汎用機能性を兼ね備えた試薬が求められる中、シュウ酸は単なる汎用化学品ではなく、先進的な製造プロセスと環境に配慮した産業活動を可能にする戦略的素材として重要性を増しています。

新興市場における医薬品生産の増加、クリーンエネルギー技術向け希土類金属需要の加速、電子製造の拡大が消費を押し上げる一方、生産者はバイオベース合成経路、超高純度グレード、グリーン製造プロセスにおける革新を進めています。

医薬品グレードや電子グレードの高付加価値製品、希土類処理用途、バイオベースの環境に優しい生産といった経路は、特に規制が厳しく品質重視の市場セグメントにおいて、大幅な利益率向上を約束します。地理的拡大と生産能力の現地化により、特にアジア太平洋地域の医薬品・電子製造拠点において数量成長を獲得します。医薬品品質基準、環境排出規制、REACH対応、サプライチェーンの持続可能性に関する規制要因が構造的な支えとなります。

- 経路A – 超高純度医薬品・電子グレード。医薬品原薬合成の複雑化と半導体精密洗浄要件の高まりにより、99.6%以上の純度と最小限の重金属汚染を伴うシュウ酸の需要が増加しています。完全な文書化と規制対応を備えた一貫した高品質を提供する生産者は、医薬品・電子市場において大幅な価格プレミアムを獲得できます。予想収益規模:80~120百万米ドル。

- 経路B – 希土類金属処理・回収。電気自動車や風力タービン向け永久磁石の生産拡大、および電池材料処理が、希土類の沈殿・精製工程におけるシュウ酸消費を牽引します。特定の希土類元素や加工条件に最適化された特殊配合により市場参入が可能となります。機会規模:60~95百万米ドル。

- 経路C – バイオベースおよびグリーン生産技術。農業原料や廃棄バイオマスを用いたカーボンニュートラル合成ルートは、生産時の排出量を削減しつつ、顧客の環境配慮要件を満たします。環境認証を取得したバイオベースシュウ酸は、環境意識の高い医薬品や食品グレード用途で優先的に採用されます。収益増加額:40~70百万米ドル。

- 経路D – 特殊洗浄・スケール除去用配合剤。精密電子洗浄、製薬設備バリデーション、産業用メンテナンス用途では、粒子サイズ制御、最適化された溶解速度、用途特化添加剤を備えたカスタマイズ型シュウ酸溶液が求められます。技術サービスと配合専門知識による付加価値提供が可能。市場規模:50~80百万米ドル。

- 経路E – 無水および低水分特殊形態。高度な医薬品合成や専門的な電子製造では、反応選択性を確保し、湿気に敏感なプロセス干渉を防ぐため、無水シュウ酸または厳密に制御された水和形態が求められます。プレミアム特殊形態は利益率向上の機会を捉えます。見込まれる増加額:35~60百万米ドル。

- 経路F – アジア太平洋製造拠点における地理的拡大。インド、中国、東南アジアにおける医薬品生産と電子機器組立の拡大が現地需要を創出。地域製造拠点、技術サポート体制、品質保証能力により市場シェア獲得が可能。70~110百万米ドル。

- 経路G – 規制順守と品質システムの卓越性。進化する医薬品薬局方基準、電子産業の純度要件、環境排出規制に対し、包括的な品質管理、完全な分析文書化、規制専門知識を通じて対応することで競争上の差別化を実現。プール:45~75百万米ドル。

セグメント別分析

本市場は、グレード、用途、最終用途、地域別に区分されます。グレード別では、技術/医薬品グレード(純度99.0-99.5%、99.5-99.9%、無水/低水分特殊品)、工業用グレード、食品グレード、実験室/分析グレードに分類されます。用途別では、漂白・精製剤(希土類沈殿、木材パルプ・繊維漂白、電子機器精密洗浄、砂糖・食品加工ラインスケール除去)、還元剤、金属仕上げ・錆除去、洗浄・スケール除去剤、その他をカバーします。最終用途別では、医薬品(API/中間体合成、添加剤/塩類、洗浄・バリデーション用ユーティリティ)、希土類・金属加工、繊維・皮革、電子・半導体、化学合成、その他に分類されます。地域別では、北米、ヨーロッパ、東アジア、南アジア・太平洋、ラテンアメリカ、中東・アフリカに分かれます。

グレード別では、工業用/医薬品グレードセグメントが52.0%の市場シェアを占めます

工業用/医薬品グレードセグメントは、2025年に市場の52.0%を占めると予測されており、主要グレードカテゴリーとしての地位を再確認しています。製薬メーカーや特殊化学品加工業者は、優れた純度レベル、厳格な品質管理、包括的な文書化、ならびに医薬品有効成分合成、賦形剤調製、精密化学品加工アプリケーションにおけるバッチ間の一貫した性能を理由に、技術グレードおよび医薬品グレードのシュウ酸の利用を拡大しています。技術/医薬品グレードシュウ酸の高度な精製能力と規制適合性は、検証済み化学中間体に対する製薬産業の要求や、高性能加工剤に対する特殊化学品セクターのニーズに直接応えるものです。

技術/医薬品グレードセグメント内では、純度99.0~99.5%の製品が同グレード市場の54.0%を占めており、一般的な医薬品中間体合成や産業用特殊用途向けに費用対効果の高いソリューションを提供しております。99.5~99.9%の純度範囲はセグメントの33.0%を占め、最小限の不純物含有量を必要とする重要な医薬品合成工程や電子産業の洗浄用途向けに、強化された品質を提供します。無水および低水分含有の特殊形態はグレード市場の13.0%を占め、水分含有量を厳密に管理する必要がある専門的な医薬品合成や電子機器製造プロセスに供されます。

このグレードセグメントは、規制対象製造環境において最も高度な技術的洗練性と確立された受容性を有する製品カテゴリーとして、現代の医薬品および特殊化学品事業の基盤を形成しております。生産者による高度な精製技術および包括的な品質管理システムへの投資は、製薬企業における採用を継続的に強化しております。医薬品規制当局が製品品質とサプライチェーンの完全性を優先する中、技術/医薬品グレードシュウ酸は規制遵守目標と技術的性能要件の両方に合致し、包括的な医薬品原料戦略の中核的構成要素となっております。

用途別では、漂白・精製剤セグメントが29.0%の市場シェアを占めます

漂白・精製剤用途は、2025年にシュウ酸需要の29.0%を占めると予測されており、多様な産業プロセスにおける脱色、不純物低減、材料精製のための効果的な化学薬剤を必要とする主要用途カテゴリーとして、その重要な役割が浮き彫りとなっています。産業加工業者は、その効果的な還元特性、選択的な漂白作用、塩素系代替品と比較した環境面での優位性、および多様な材料種類や加工条件における汎用性から、漂白・精製用途にシュウ酸を好んで採用しております。

漂白・精製分野では、希土類沈殿処理が用途需要の34.0%を占めております。これは、シュウ酸塩沈殿法による高純度希土類酸化物を必要とする永久磁石・電池材料産業の成長を支えるものです。木材パルプおよび繊維漂白は用途市場の28.0%を占め、パルプ加工や繊維仕上げ工程において効果的かつ選択的な漂白を実現しております。電子機器精密洗浄は用途需要の22.0%を占め、半導体表面や電子部品から金属酸化物や汚染物質を基板損傷なく除去します。砂糖・食品加工ラインのスケール除去はセグメントの16.0%を占め、食品加工設備における効果的な鉱物堆積物除去を実現すると同時に食品グレードの安全要件を満たします。

本分野は、環境負荷低減を実現する無塩素漂白代替技術への需要拡大と、グリーンケミストリー実践における継続的な革新に支えられています。希土類金属加工業者は、回収効率と製品純度を最大化するため、最適化された沈殿プロセスへの投資を進めています。電子の小型化が進み、環境に配慮した製造手法が拡大する中、漂白・精製用途は先進材料加工と環境責任ある産業運営を支えつつ、今後も応用市場を牽引し続けるでしょう。

最終用途別では、医薬品セグメントが26.0%の市場シェアを占めます

医薬品分野は2025年にシュウ酸需要の26.0%を占めると予測されており、複雑な医薬品有効成分合成、医薬品塩形成、設備洗浄・バリデーション用途における高純度シュウ酸消費を牽引する主要最終用途セクターとしての重要性が浮き彫りとなっています。製薬メーカーは、その明確な化学的特性、広範な規制上の認可、信頼性の高い供給安定性、そして製薬製造工程における化学中間体および加工剤としての汎用性から、高純度シュウ酸を好んで採用しています。

製薬セグメント内では、API(医薬品原薬)および中間体合成が最終用途需要の58.0%を占め、様々な治療分野における多段階の医薬品合成経路において、重要な構成要素および試薬として機能しています。添加剤および医薬品用塩類は医薬品需要の21.0%を占め、シュウ酸は生物学的利用能の高い薬剤塩の形成や機能性添加剤材料として活用されています。洗浄・バリデーションユーティリティはセグメントの21.0%を占め、医薬品製造設備向けの効果的な洗浄剤を提供すると同時に、厳格な医薬品洗浄バリデーション要件を満たしています。

このセグメントは、新興市場における医薬品生産能力の拡大と、特殊な化学中間体を必要とする医薬品合成の複雑化によって支えられています。製薬企業は、原料品質とサプライチェーンの安全性を確保するため、包括的なサプライヤー適格性評価プログラムへの投資を進めています。医薬品規制の強化とバイオシミラー生産の拡大に伴い、医薬品はエンドユーザー市場を主導し続けると同時に、高度な原薬製造と品質保証プロトコルを支えてまいります。

シュウ酸市場の推進要因、制約要因、主要トレンドとは?

医薬品生産の増加と、多様な医薬品合成・特殊化学用途において汎用的な機能性、規制適合性、一貫した品質を提供する高純度化学中間体の採用拡大により、市場は着実に進展しています。一方で、生産経済性に影響を与える原料価格の変動性、一部用途における代替還元剤や漂白剤との競合、精製技術アップグレードや品質管理システムへの継続的投資の必要性といった課題も存在します。バイオベースの製造ルートや超高純度結晶化技術における革新は、製品開発と市場ポジショニング戦略に影響を与え続けております。

医薬品グレードおよび電子グレードの生産能力拡大

厳格な医薬品薬局方基準や電子産業仕様を満たす超高純度シュウ酸への需要拡大により、専門メーカーは先進的な結晶化・精製・品質管理システムへの投資が可能となっております。これにより、包括的な分析文書と規制対応を伴う一貫して優れた製品品質が実現されております。医薬品グレードの生産設備は、利益率向上の機会を提供するだけでなく、技術的専門性と規制遵守能力が大きな競争優位性をもたらす、最も要求が厳しく品質に敏感な市場セグメントへの対応を可能にします。メーカーは、主要な製薬会社や電子機器メーカーとのプレミアムな市場ポジショニングや顧客関係構築において、医薬品グレードおよび電子グレードの能力が持つ戦略的価値をますます認識しています。

バイオベースおよびグリーン生産技術の統合

現代のシュウ酸生産者は、農業残渣、廃棄バイオマス、または再生可能原料を用いたバイオベース合成経路を導入し、生産時のカーボンフットプリント削減、環境プロファイルの改善、医薬品・食品グレード用途における顧客の持続可能性要件への対応を図っています。バイオベース生産技術は、検証済みの環境認証による差別化を可能にすると同時に、低コストな再生可能原料の利用を通じて生産経済性の向上も期待できます。高度なバイオベース統合により、生産者は規制産業における環境配慮型化学物質調達に関する顧客企業のエコフレンドリー目標や規制上の優先事項を支援することも可能となります。

希土類・電子機器用途向け特殊配合剤の開発

化学加工メーカーは、希土類金属の沈殿、半導体精密洗浄、特殊電子機器製造プロセス向けに、粒子径分布の制御、正確な水和状態、特注の不純物プロファイルを備えた用途最適化シュウ酸配合剤を開発しています。特殊配合製品は、特定のプロセス要件や性能最適化目標に対応する技術協力およびアプリケーション開発支援を通じて、プレミアム価格設定と顧客関係の強化を実現します。用途特化型製品開発への注力は、技術的に高度な生産者にとって差別化の機会を創出すると同時に、高付加価値製造プロセスにおける顧客のプロセス改善および品質向上イニシアチブを支援します。

主要国別シュウ酸市場分析

世界的に市場は着実な成長を続けており、インドが2035年まで年平均成長率(CAGR)6.3%で首位を維持しています。これは、拡大する医薬品製造インフラ、成長する希土類処理能力、そして電子・繊維生産能力開発への多額の投資が牽引しています。中国は5.4%でこれに続き、大規模な医薬品生産、広範な希土類金属加工事業、ならびに電子や産業用途における特殊化学品への国内需要の拡大が支えとなっています。ドイツは4.6%の成長を示し、医薬品原薬製造、精密化学品生産、そして厳格な品質基準による高品質品需要の牽引に注力しています。

フランスは4.5%の成長率を記録し、医薬品産業の強みと高純度グレードに重点を置いた特殊化学品製造に注力しています。日本は4.5%の成長を示し、医薬品生産の卓越性と電子が求める超高純度特殊化学品を優先しています。英国は規制産業における医薬品製造と特殊化学品用途に支えられ、4.2%の成長率を示しています。米国は成熟市場における医薬品生産と特殊化学品需要に牽引され、3.6%の成長率を示しています。

本報告書では40ヶ国以上の詳細な分析を網羅しており、特に顕著な成長を遂げている国々を以下に示します。

インド:医薬品製造拡大により世界市場成長を牽引

インドは2035年まで年平均成長率(CAGR)6.3%という驚異的な成長が見込まれております。これは政府の奨励プログラムによる医薬品製造能力の拡大、国内外市場向けに急成長するジェネリック医薬品生産、そして高純度医薬品中間体に対する需要増加が主な要因です。同国の競争力ある製造コスト構造と医薬品インフラへの多額の投資が、医薬品グレードのシュウ酸溶液に対する大きな需要を生み出しています。主要な製薬会社や化学メーカーは、規制対象の医薬品市場に対応するため、包括的な品質管理システムを構築しています。

生産連動型インセンティブ制度や原薬製造促進を通じた政府の製薬セクター開発支援により、ハイデラバード、アーメダバード、ムンバイ、バンガロール地域の主要製薬製造クラスター全体で高純度化学中間体の需要が拡大しています。製薬輸出の堅調な成長とWHO-GMP認証製造施設のネットワーク拡大が、国際市場へのアクセスと規制遵守能力を求める生産者における医薬品グレードシュウ酸の急速な採用を支えています。

中国は希土類処理分野における主導的立場により、強力な市場潜在力を示しています

中国は、希土類金属の生産・加工における同国の優位性、包括的な医薬品製造能力、ならびに電子、繊維、産業用途における特殊化学品への国内需要の増加に支えられ、年平均成長率(CAGR)5.4%で拡大しています。同国の統合された化学サプライチェーンと大規模な生産能力は、多様な最終用途分野における工業用グレードおよび医薬品グレードのシュウ酸の需要を牽引しています。国際的な化学企業と国内生産者は、品質保証された製品に対する需要の高まりに対応するため、広範な流通網と技術サービス体制を構築中です。

電気自動車用モーターや風力タービン発電機を支える永久磁石製造向けの希土類金属生産増加は、主要な希土類加工地域全体で、沈殿および精製プロセスにおけるシュウ酸の採用に大きな機会を生み出しています。医薬品生産能力の拡大と電子製造活動の拡大は、製品品質の向上とプロセス最適化を求めるメーカーの間で、高純度シュウ酸グレードの消費増加を牽引しています。

ドイツが示す医薬品分野の卓越性と品質リーダーシップ

ドイツは、同国の先進的な製薬産業、化学品質と規制順守への強い注力、品質重視の製薬・化学メーカーにおける高純度特殊化学品への堅調な需要に支えられ、年平均成長率(CAGR)4.6%で拡大しています。同国の優れた医薬品製造技術と厳格な品質基準は、サプライチェーン全体で高度なシュウ酸の要求を促進しています。主要製薬企業および特殊化学品メーカーは、原料が医薬品および工業規格に適合することを保証するため、サプライヤー認定プログラムと品質保証システムに多大な投資を行っております。

医薬品原薬(API)生産の増加と特殊化学品製造の拡大に伴い、包括的な品質文書化と規制対応を求める生産者から、医薬品グレードおよび電子グレードシュウ酸への需要が高まっております。REACH規制への厳格な適合要件と環境排出基準が、ドイツ化学産業全体におけるグリーン生産手段とゼロ液体排出製造プロセスの導入を後押ししております。

フランスは医薬品分野の強みと特殊用途に注力

フランスは、確立された医薬品製造セクター、成長する特殊化学品生産、規制対象製造工程における製品品質と環境コンプライアンスへの強い注力により、年平均成長率(CAGR)4.5%で成長しています。フランスの医薬品産業の強みと包括的な化学品生産能力は、医薬品中間体合成や特殊化学品用途における高純度シュウ酸の需要を支えています。医薬品メーカーや化学加工業者は、国内市場および輸出市場に対応するため、包括的な品質管理および規制順守プログラムを確立しています。

医薬品製造の競争力強化に向けた政府支援とグリーンケミストリー革新プログラムが、環境プロファイルの向上と規制順守を求める製薬企業における先進的なシュウ酸グレードおよびバイオベース生産技術の採用を促進しています。医薬品中間体の生産増加と、電子および産業分野における特殊化学品の応用拡大が、主要な医薬品・化学品製造地域全体での市場拡大を支えています。

日本:精密製造と品質の卓越性を示す

日本は、医薬品製造の卓越性への注力、先進的な電子産業の要求、化学中間体および特殊化学品に対する厳格な品質基準に支えられ、年平均成長率(CAGR)4.5%で拡大しています。日本の医薬品製造の高度化と電子産業の精密性要求は、包括的な品質文書と分析認証を備えた超高純度シュウ酸グレードの需要を牽引しています。主要製薬企業および特殊化学品メーカーは、一貫した製品仕様を確保するため、サプライヤー認定プログラムや品質保証システムへの投資を進めております。

医薬品原薬生産と電子精密洗浄用途における地域特化化が進む中、卓越した純度と文書化された品質特性を備えたプレミアムグレードのシュウ酸製品に需要が生じております。製造工程のバリデーションと品質保証への強い注力が、医薬品・電子製造プロセス全体において、厳格な試験と認証を経たシュウ酸供給品の採用を促進しております。

英国における医薬品製造と特殊化学品需要の顕在化

英国は、同国の医薬品製造能力、特殊化学品生産、ならびに医薬品および産業用途における規制遵守要件に牽引され、年平均成長率(CAGR)4.2%で成長しております。英国の製薬業界および化学製造セクターは、多様な用途における医薬品グレードおよび工業用グレードのシュウ酸に対する安定した需要を支えております。医薬品メーカーおよび化学加工業者は、規制遵守と製品品質を確保するため、包括的なサプライヤー認定および品質保証プログラムを維持しております。

医薬品中間体の生産増加と、電子洗浄や工業プロセスにおける特殊化学品用途の拡大により、完全な品質文書を備えた高純度シュウ酸製品への需要が高まっています。強力な規制監視と環境コンプライアンス要件が、医薬品および特殊化学品セクター全体で、環境に配慮した生産方法と品質保証されたサプライチェーンの導入を推進しています。

米国は成熟した市場の安定性と品質重視を示す

米国市場は年平均成長率3.6%で拡大しており、確立された医薬品製造産業、特殊化学品セクター、ならびに医薬品・産業用途における品質と規制順守への注力がこれを支えています。同国の成熟した医薬品市場と高度な化学産業は、医薬品グレードおよび特殊シュウ酸製品に対する安定した需要を維持しています。主要な製薬会社や化学メーカーは、原料の安定供給と規格遵守を確保するため、サプライチェーンの信頼性と品質保証プログラムへの投資を進めています。

医薬品生産要件の高まりと、電子機器や産業メンテナンス分野における特殊化学用途の拡大が、安定した市場成長を支えています。強力なFDA(米国食品医薬品局)の監視と包括的な医薬品品質基準により、医薬品製造工程全体を通じて完全な規制対応と品質認証を備えた、文書化・検証済みのシュウ酸供給に対する需要が高まっています。

ヨーロッパ市場の国別内訳

ヨーロッパは2025年時点で世界のシュウ酸収益の約24.0%を占め、市場価値は約1億2350万米ドルと推定されます。ヨーロッパ域内では、強力な医薬品原薬製造セクターと精密化学品生産能力に支えられ、ドイツが地域売上の16.0%で首位を占めます。フランスは医薬品産業の強さと特殊化学品用途に牽引され、ヨーロッパ需要の13.0%で続きます。英国は医薬品製造と規制化学品用途に支えられ、12.0%の市場シェアを占めます。イタリアは地域消費量の10.0%、スペインは7.0%を占め、いずれも医薬品および繊維加工分野に貢献しています。オランダは6.0%のシェアを維持し、医薬品中間体貿易と特殊化学品流通に注力しています。

北欧諸国はヨーロッパ需要の6.0%を占め、医薬品品質基準と環境基準に重点を置いています。中東欧地域は合計で地域市場の20.0%を占め、ポーランド、チェコ共和国、ハンガリーなどにおける医薬品生産能力の拡大と化学製造活動の増加が牽引しています。西ヨーロッパその他の地域は地域消費量の10.0%を占め、多様な医薬品および産業用途に対応しています。2025年から2035年にかけて、ヨーロッパは医薬品および電子グレード製品需要、REACH規制に基づく純度向上、ならびに産業分野全体での水処理・特殊洗浄用途における広範な採用に支えられ、年平均成長率(CAGR)4.7%で成長すると予測されています。

シュウ酸市場の競争環境

本市場は、確立された特殊化学メーカー、医薬品中間体サプライヤー、統合化学メーカー間の競争が特徴です。各社は、一貫性のある高純度で規制準拠のシュウ酸ソリューションを提供するため、精製技術の進歩、品質管理システムの強化、グリーン生産の開発、包括的な製品ポートフォリオへの投資を進めています。バイオベース生産技術、超高純度結晶化プロセス、医薬品グレード品質システムにおけるイノベーションは、市場での地位と競争優位性を強化する中核をなします。

オキサキム社は9.0%という高い市場シェアで業界をリードし、品質保証と規制順守を重視した医薬品グレード、工業用グレード、特殊配合品を含む包括的なシュウ酸ソリューションを提供しております。環境に配慮した生産技術とバイオベース製造への取り組みが、環境意識の高い医薬品・特殊化学品用途における市場リーダーシップを支えております。インド・オキサレート社は、高度な精製能力とゼロ排水製造プロセスを備えた高容量シュウ酸生産を提供し、医薬品および産業市場にサービスを提供しております。山東豊源化学株式会社は、医薬品グレードおよび電子グレード精製ラインにおける最近の生産能力拡張により、大規模なシュウ酸生産を実現しております。牡丹江豊達化学株式会社は、アジアの製薬・化学製造分野向けに、工業用グレードおよび医薬品グレードの生産に注力しております。メルクKGaAは、研究および医薬品用途向けに、包括的な分析文書を伴う医薬品グレードおよび実験室グレードのシュウ酸を提供しております。宇部興産株式会社は、医薬品中間体用途および特殊化学品市場に焦点を当てた高純度シュウ酸の生産を専門としております。

シュウ酸市場の主要企業

- Oxaquim S.A.

- Indian Oxalate Limited

- Shandong Fengyuan Chemical Stock Co. Ltd.

- Mudanjiang Fengda Chemical Co. Ltd.

- Merck KGaA

- UBE Corporation

- Connect Chemical GmbH

- Penta s.r.o.

- Radiant Indus Chem Pvt. Ltd.

- Spectrum Chemical Mfg. Corp.

シュウ酸市場(セグメント別)

グレード:

- 産業用/医薬品グレード

- 純度99.0-99.5%

- 純度99.5-99.9%

- 無水/低水分特殊グレード

- 工業用グレード

- 食品グレード

- 実験室/分析用グレード

用途:

- 漂白・精製剤

- 希土類沈殿

- 木材パルプ・繊維漂白

- 電子精密洗浄

- 砂糖・食品加工ラインスケール除去

- 還元剤

- 金属仕上げ・錆除去

- 洗浄・スケール除去剤

- その他

- 最終用途:

- 医薬品

- API/中間体合成

- 添加剤・塩類

-

- 洗浄・バリデーション ユーティリティ

- 希土類・金属加工

- 繊維・皮革

- 電子・半導体

- 化学合成

- その他

地域:

北米

- アメリカ合衆国

- カナダ

- メキシコ

ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- オランダ

- 北欧

- 中東欧

- 欧州その他

東アジア

- 中国

- 日本

- 韓国

南アジア・太平洋地域

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

中南米アメリカ

- ブラジル

- アルゼンチン

- その他中南米アメリカ

中東・アフリカ

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要面の動向

- 供給面の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年から2035年

- 年次成長率分析

- 絶対的機会分析

- グローバル市場価格分析 2020年から2024年および予測 2025年から2035年

- グレード別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- グレード別 過去市場規模(百万米ドル)分析(2020年~2024年)

- グレード別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 技術/医薬品グレード

- 産業グレード

- 食品用グレード

- 実験室/分析用グレード

- グレード別成長傾向分析(2020年~2024年)

- グレード別絶対的機会分析(2025年~2035年)

- 用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 2020年から2024年までの用途別歴史的市場規模(百万米ドル)分析

- 2025年から2035年までの用途別現在および将来の市場規模(百万米ドル)分析と予測

- 漂白・精製剤

- 還元剤

- 金属仕上げ・錆除去剤

- 洗浄・スケール除去剤

- その他

- YからYへの成長傾向分析(用途別、2020年から2024年)

- 絶対的機会分析(用途別、2025年から2035年)

- エンドユース別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025年から2035年

- 医薬品

- 希土類・金属加工

- 繊維・皮革

- 電子・半導体

- 化学合成

- その他

- 2020年から2024年までの用途別成長率分析

- 2025年から2035年までの用途別絶対的機会分析

- 地域別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋地域

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)の予測、2025年から2035年

- 国別

- アメリカ

- カナダ

- メキシコ

- グレード別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- グレード別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- グレード別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 最終用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島及びバルト諸国

- その他東ヨーロッパ諸国

- グレード別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル)の推移分析 市場分類別、2020年から2024年

- 市場規模(百万米ドル)の予測 市場分類別、2025年から2035年

- 国別

- グレード別

- 用途別

- 最終用途別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)の動向分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)の予測 2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- グレード別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル)の推移分析(市場分類別、2020年から2024年)

- 市場規模(百万米ドル)の予測(市場分類別、2025年から2035年)

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- グレード別

- 用途別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- グレード別

- 用途別

- 最終用途別

- 主なポイント

- 主要国別市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- オーストラリアおよびニュージーランド

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- グレード別

- 用途別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- グレード別

- 用途別

- 最終用途別

- 競争分析

- 競争の深掘り

- Oxaquim S.A.

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Indian Oxalate Limited

- 山東豊源化学株式会社

- 牡丹江豊達化学株式会社

- メルクKGaA

- 宇部興産株式会社

- Connect Chemical GmbH

- Penta s.r.o.

- ラディアント・インダス・ケム社

- スペクトラム・ケミカル・マニュファクチャリング社

- Oxaquim S.A.

- 競争の深掘り

- 前提条件および使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:グレード別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表3:用途別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表4:最終用途別グローバル市場規模予測(2020年~2035年、百万米ドル)

- 表5:北米市場規模予測(国別、2020年~2035年、百万米ドル)

- 表6:北米市場規模予測 (百万米ドル)グレード別予測、2020年から2035年

- 表7:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表8:北米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模 (百万米ドル)国別予測、2020年から2035年

- 表10:ラテンアメリカ市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:東ヨーロッパ市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表19:東ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表20:東ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表25:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋市場規模(百万米ドル)グレード別予測、2020年から2035年

- 表27:南アジア・太平洋地域における用途別市場規模予測(2020年~2035年、百万米ドル)

- 表28:南アジア・太平洋地域における最終用途別市場規模予測(2020年~2035年、百万米ドル)

- 表29:中東・アフリカ地域における国別市場規模予測(2020年~2035年、百万米ドル)

- 表30:中東・アフリカ地域市場規模(百万米ドル)予測(グレード別、2020年から2035年)

- 表31:中東・アフリカ地域市場規模(百万米ドル)予測(用途別、2020年から2035年)

- 表32:中東・アフリカ地域市場規模(百万米ドル)予測(最終用途別、2020年から2035年)

図表一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場シェアおよびBPS分析(グレード別)、2025年および2035年

- 図4:世界市場前年比成長率比較(グレード別)、2025-2035

- 図5:グレード別グローバル市場魅力度分析

- 図6:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別グローバル市場前年比成長率比較(2025年~2035年)

- 図8:用途別グローバル市場魅力度分析

- 図9:最終用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:最終用途別グローバル市場前年比成長率比較(2025-2035年)

- 図11:最終用途別グローバル市場魅力度分析

- 図12:地域別グローバル市場価値 (百万米ドル) 地域別シェア及びBPS分析、2025年及び2035年

- 図13:地域別グローバル市場の前年比成長率比較、2025-2035年

- 図14:地域別グローバル市場魅力度分析

- 図15:北米市場における増分ドル機会、2025-2035年

- 図16:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図17:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図18:東ヨーロッパ市場における増分ドル機会、2025-2035年

- 図19:東アジア市場における増分ドル機会、2025-2035年

- 図20:南アジア・太平洋市場におけるドルベースの増分機会(2025-2035年)

- 図21:中東・アフリカ市場におけるドルベースの増分機会(2025-2035年)

- 図22:北米市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図23:北米市場におけるグレード別価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場におけるグレード別前年比成長率比較(2025年~2035年)

- 図25:北米市場におけるグレード別魅力度分析

- 図26:北米市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図27:北米市場における用途別前年比成長率比較(2025-2035年)

- 図28:用途別 北米市場魅力度分析

- 図29:最終用途別 北米市場価値シェア及びBPS分析(2025年及び2035年)

- 図30:最終用途別 北米市場 年間成長率比較(2025-2035年)

- 図31:最終用途別 北米市場魅力度分析

- 図32:ラテンアメリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図33:ラテンアメリカ市場におけるグレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場におけるグレード別前年比成長率比較(2025-2035年)

- 図35:グレード別ラテンアメリカ市場魅力度分析

- 図36:用途別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図38:用途別ラテンアメリカ市場魅力度分析

- 図39:最終用途別ラテンアメリカ市場価値シェア及びBPS分析(2025年及び2035年)

- 図40:最終用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図41:最終用途別ラテンアメリカ市場魅力度分析

- 図42:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場におけるグレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場におけるグレード別前年比成長率比較(2025-2035年)

- 図45:西ヨーロッパ市場におけるグレード別魅力度分析

- 図46:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図47:西ヨーロッパ市場における用途別年次成長率比較(2025-2035年)

- 図48:西ヨーロッパ市場における用途別魅力度分析

- 図49:西ヨーロッパ市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図50:西ヨーロッパ市場における最終用途別前年比成長率比較(2025-2035年)

- 図51:西ヨーロッパ市場における最終用途別魅力度分析

- 図52:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:東ヨーロッパ市場におけるグレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図54:東ヨーロッパ市場におけるグレード別前年比成長率比較(2025-2035年)

- 図55:東ヨーロッパ市場におけるグレード別市場魅力度分析

- 図56:東ヨーロッパ市場における用途別市場価値シェア及びBPS分析(2025年及び2035年)

- 図57:東ヨーロッパ市場における用途別年次成長率比較(2025-2035年)

- 図58:

- 図60:東ヨーロッパ市場における最終用途別前年比成長率比較(2025-2035年)

- 図61:東ヨーロッパ市場における最終用途別魅力度分析

- 図62:東アジア市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図63:東アジア市場におけるグレード別価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場におけるグレード別前年比成長率比較(2025-2035年)

- 図65:東アジア市場におけるグレード別魅力度分析

- 図66:東アジア市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図67:東アジア市場における用途別年次成長率比較(2025-2035年)

- 図68:東アジア市場における用途別魅力度分析

- 図69:東アジア市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図70:東アジア市場における最終用途別前年比成長率比較(2025-2035年)

- 図71:東アジア市場における最終用途別魅力度分析

- 図72:南アジア・太平洋市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図73:南アジア・太平洋市場におけるグレード別価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場 グレード別 年次成長率比較(2025-2035年)

- 図75:南アジア・太平洋市場 グレード別 市場魅力度分析

- 図76:南アジア・太平洋市場 用途別 市場価値シェア及びBPS分析(2025年及び2035年)

- 図77:南アジア・太平洋市場における用途別年間成長率比較(2025-2035年)

- 図78:南アジア・太平洋市場における用途別魅力度分析

- 図79:南アジア・太平洋市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図80:南アジア・太平洋市場における最終用途別前年比成長率比較(2025-2035年)

- 図81:南アジア・太平洋市場における最終用途別魅力度分析

- 図82:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:中東・アフリカ市場におけるグレード別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場におけるグレード別年次成長率比較(2025-2035年)

- 図85:中東・アフリカ市場におけるグレード別市場魅力度分析

- 図86:中東・アフリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図87:中東・アフリカ市場における用途別年次成長率比較(2025年~2035年)

- 図88:中東・アフリカ市場における用途別魅力度分析

- 図89:中東・アフリカ市場における最終用途別価値シェアおよびBPS分析(2025年および2035年)

- 図90:中東・アフリカ市場における最終用途別前年比成長率比較(2025-2035年)

- 図91:中東・アフリカ市場における最終用途別市場魅力度分析

- 図92:グローバル市場 – 階層構造分析

- 図93:グローバル市場 – 企業シェア分析

図59:東ヨーロッパ市場における最終用途別金額シェアおよびBPS分析(2025年および2035年)