❖本調査資料に関するお問い合わせはこちら❖

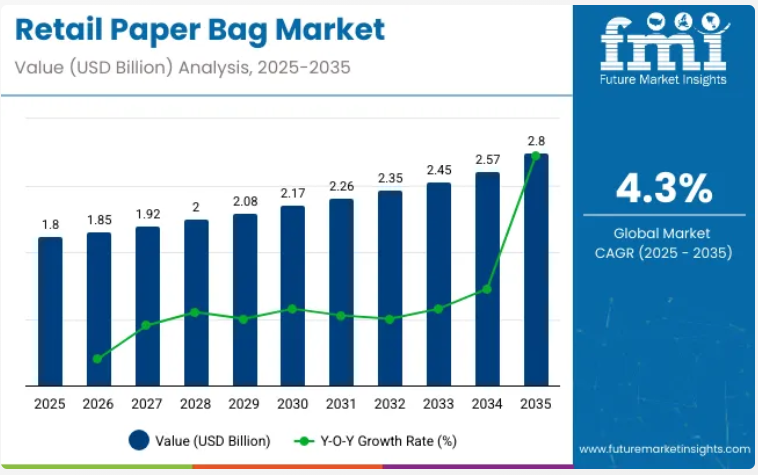

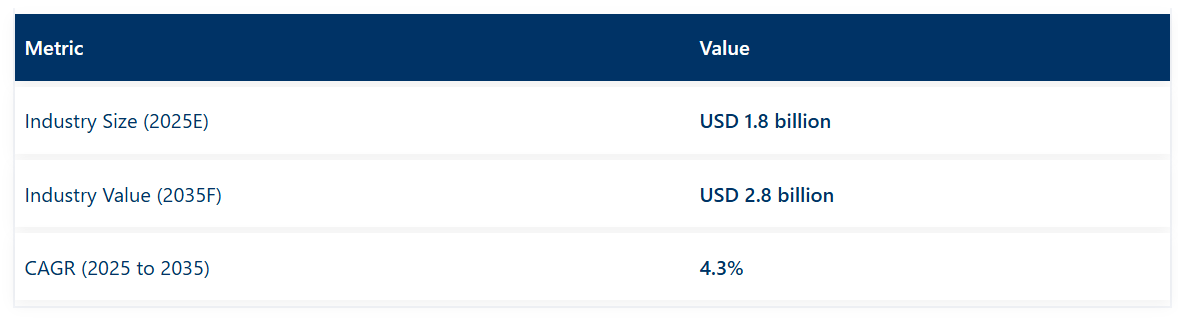

小売用紙袋市場は、2025年の18億米ドルから2035年までに28億米ドルへ成長し、予測期間中に4.3%の年平均成長率(CAGR)を記録すると見込まれています。2024年の売上高は17億米ドルに達し、持続可能でエコフレンドリーな包装ソリューションへの需要増加に支えられた着実な成長を反映しています。

この成長は、環境問題への関心の高まり、使い捨てプラスチックを禁止する政府規制、そして生分解性代替品を求める電子商取引および小売セクターの急増に起因しています。

市場の拡大は、紙袋の設計と素材における革新によってさらに支えられており、耐久性が向上し、消費者と小売業者の双方にとって魅力が増しています。

2025年6月、持続可能な包装・紙分野の世界的リーダーであるモンディ社は、湿気に敏感な商品を保護しつつプラスチック含有量を大幅に削減する高性能紙袋「re/cycle PaperPlus Bag Advanced」を発表いたしました。PaperPlus Bag Advancedは、効率性を損なうことなくプラスチック削減と性能要求を満たすことを求めるお客様にとって、将来を見据えた代替品です。

モンディでは、バリューチェーンの各段階における製品の環境影響を考慮し、お客様を支援する準備が整っております。自社のMAP2030目標に沿い、循環型経済に貢献しつつお客様のニーズに完全に適合したソリューションの提供に尽力しておりますと、モンディ産業用バッグ外部営業責任者マックス・メルツァー氏は述べています。

紙袋メーカーは、生分解性およびリサイクル可能な袋の生産に注力しています。防水コーティングの開発や大豆系インクの採用といった技術革新により、紙袋の環境配慮性が向上しています。

さらに、製造技術の進歩により紙袋の強度と耐久性が向上し、より幅広い製品に対応可能となりました。こうした革新は持続可能な包装を求める消費者の嗜好と合致しており、今後数年間の市場成長を促進すると見込まれています。

小売用紙袋市場は、環境意識の高まり、規制面の支援、消費者需要のある持続可能な包装により、大幅な成長が見込まれています。革新的でエコフレンドリーなソリューションに投資する企業は、競争上の優位性を獲得すると予想されます。

市場の拡大は、成長を続ける電子商取引分野とプラスチックフリー包装への移行によってさらに支えられています。材料と製造プロセスの継続的な進歩により、小売用紙袋市場は予測期間中にステークホルダーにとって収益性の高い機会を提供すると見込まれます。

小売用紙袋の貿易動向

小売用紙袋の世界貿易は、環境意識の高まりとプラスチック使用規制の強化によって牽引されています。輸出国は一般的に、強力な製造能力、原材料へのアクセス、確立されたサプライチェーンを有しています。輸入国は、特に国内生産が不十分な地域において、持続可能な包装ソリューションへの需要増加を満たすため、これらの外部供給源に依存しています。

- 主要輸出国:主要な輸出国には中国、インド、トルコが含まれます。これらの国々は、高度に発達した製造インフラと競争力のある生産コストの恩恵を受けており、多様な紙袋の種類で世界市場に供給することが可能です。

- 主要輸入国:主要輸入国には、アメリカ合衆国、欧州連合加盟国、日本が含まれます。これらの地域は、厳格な環境規制と、エコフレンドリーな小売包装に対する消費者の強い嗜好が特徴です。輸入品は主に、多様な小売分野に対応した生分解性、再生紙、カスタマイズされた紙袋で構成されています。

小売用紙袋に関する政府規制と認証

小売用紙袋は、環境持続可能性、消費者安全、製品品質の促進を目的とした規制の対象となります。世界各国の政府は、使い捨てプラスチックの禁止または制限を実施し、エコフレンドリーな代替品として紙袋の採用を促進しています。規制枠組みでは、環境への影響を最小限に抑えるため、生分解性またはリサイクル可能な素材の使用も重視されています。認証と基準は、これらの要件への準拠を確保し、市場の信頼を支える役割を果たします。

- 素材と環境規制: 多くの国では、ASTM D6400やEN 13432などの規格に基づき、リサイクル可能、生分解性、または堆肥化可能な紙素材の使用を義務付けています。これらの規制は埋立廃棄物の削減と循環型経済の原則推進に寄与します。

- 安全性と品質基準:食品接触を目的とした紙袋は、FDA(米国)やEFSA(欧州連合)などの機関が定める安全ガイドラインに準拠し、包装商品を汚染しないことが求められます。

- 認証プログラム:FSC(森林管理協議会)やPEFC(森林認証制度認証プログラム)などの認証は、紙素材が持続可能な方法で管理された森林から調達されていることを証明し、環境への信頼性と消費者の安心感を高めます。

半期ごとの市場動向

以下の表は、2024年から2034年までの複数の半期にわたる、世界の小売用紙袋市場の予想CAGR(年平均成長率)を示しています。

2024年から2034年までの10年間の前半(H1)においては、事業は4.0%のCAGRで急成長すると予測され、その後、同10年間の後半(H2)ではやや低い4.6%の成長率が続くと見込まれます。その後、2025年度上半期から2035年度下半期にかけては、上半期のCAGRが3.6%にやや低下する一方、下半期は5%と比較的安定した成長を維持すると予測されます。上半期(H1)では市場が40ベーシスポイント(BPS)の減少を示したのに対し、下半期(H2)では40ベーシスポイント(BPS)の増加が見られました。

小売用紙袋市場を主要投資セグメント別に分析

本市場は、素材タイプ、最終用途産業、厚さ(GSM)、地域に基づいてセグメント化されています。素材タイプ別では、クラフト紙、再生紙、コート紙、特殊紙で構成されています。最終用途産業別では、食料品・スーパーマーケット、外食産業・QSR、ファッション・アパレル、電子機器・家電、医療・薬局、ギフト・ノベルティ、ホームケア・ライフスタイル小売に分類されます。

厚さ別では、80 GSM以下、80-120 GSM、120 GSM以上に分類されます。地域別では、北米、ラテンアメリカ、東アジア、南アジア・太平洋、東ヨーロッパ、西ヨーロッパ、オセアニア、中東・アフリカを対象に分析が行われています。

構造強度とブランドカスタマイズの観点から好まれるクラフト紙

クラフト紙は、優れた引張強度、耐引裂性、および多様な小売包装形式との互換性を背景に、2025年までに小売用紙袋市場の51.6%を占めると予測されています。バージンおよび再生クラフト紙の両タイプは、コスト効率と漂白仕上げ・天然茶色仕上げの選択肢の豊富さから、持ち帰り用袋やプロモーション用袋に広く採用されています。

水系インクや大豆系インクを用いたクラフト紙への印刷性は、ブランドコミュニケーションや環境配慮の訴求に最適化されています。多層構造、補強ハンドル、ガセット底の採用により、大量小売使用下での機械的耐久性が向上。これらの改良により、中重量・重量カテゴリーにおいてプラスチック製袋の代替が可能となりました。

主要小売業者やスーパーマーケットチェーンは、大量調達によるコスト優位性と環境税軽減を背景に、クラフト紙袋への移行を進めています。主要都市市場におけるプラスチック規制禁止は、リサイクル性と堆肥化可能性の基準に適合するクラフト紙ベースのフォーマット需要をさらに促進しております。

小売袋需要の増加に対応するため、クラフト紙工場への再投資と新たなFSC認証調達プログラムが発表されております。この転換は、持ち帰り用包装における持続可能性への消費者期待と、EU・北米・アジア一部地域で制定される包装指令への適合性によって強化されております。

食料品店・スーパーマーケットが紙袋大量採用を主導

食料品店とスーパーマーケットは、大量包装の頻繁な必要性とプラスチック代替品禁止の規制要件に後押しされ、2025年までに小売紙袋市場の43.8%を占めると予測されています。地域および全国規模の食料品チェーンにおいて、紙袋はレジカウンター、セルフ袋詰めステーション、宅配部門で広く採用されています。

湿気・重量・多様な取り扱い条件下での機能性能は、強化底シール、吸水防止コーティング剤、両手持ちハンドル仕様により対応されています。カスタム印刷デザインやバーコード対応品によりスキャン効率と店舗ブランディングが実現され、生鮮・冷凍食品用途には耐油ライナーが追加されています。

複数の州や都市では使い捨てプラスチックからの移行が義務化され、大型小売店や食品協同組合がクラフト紙や再生紙袋の導入を推進しています。こうした変化は顧客ロイヤルティ向上策や店舗レベルのサステナビリティ監査によって後押しされています。

生分解性・リサイクル可能な形式を推奨する小売袋政策により、製紙メーカーとの大規模発注契約が多数成立しています。地域の製紙工場は、食料品小売業者向けに生産能力を拡大し、操業規模、短納期、循環型経済目標との整合を図っています。

産業の主な動向

環境に配慮した持続可能な包装への需要が高まっています

世界中の企業が既存の環境保護意識に応える中、経済的な要因から主にプラスチック袋が問題視され、紙製ショッピングバッグなどの環境に優しい包装材の開発加速が企業に求められています。

現在、プラスチック汚染や廃棄物投棄への関心が高まる中、多くの国々が使い捨てプラスチックに対する厳格な政策を導入し、小売業者を紙袋などの生分解性形態への移行へと導いています。

小売ブランド、有名企業、インターネット企業は、市民の要求に応え、自社の持続可能性への取り組みを積極的にアピールするため、紙ベースの包装への切り替えを加速しています。これは同時に、環境意識の高い消費者がグリーン包装プロセスを堅持する企業を求めることを意味し、企業がブランディングやマーケティング戦略の一環としてこれらの袋を活用することをさらに促しています。

袋は、ほとんどの産業においてブランド価値を高める資産と見なされています。ロゴやデザインを容易に印刷できるほか、環境配慮の表明としての役割も果たします。持続可能性が消費者動向に与える影響が絶えず高まっているため、国際的な紙袋小売市場は急速な成長を遂げています。

小売・Eコマース分野の拡大

小売店舗、スーパーマーケット、高級ブティック、Eコマースサイトは前例のない規模で成長しており、これにより小売用紙袋市場も後押しされています。都市化の進展、可処分所得の増加、現代の購買習慣を踏まえると、大規模なファッション分野、食料品、電子、ライフスタイル商品への膨大な支出が、高品質で美的価値の高い包装への需要増加につながることは明らかです。

ファッション・衣料品分野においては、デパートやオーガニック食品店において、紙袋は高級感と環境配慮の象徴となりつつあります。多くのオンラインショップでは、環境基準を満たし、環境に配慮した消費者層にアピールするため、既に紙包装や再生段ボールを採用しています。

さらに、紙ベースの包装は主要オンラインショッピングプラットフォームや機関向け食品配達サービスにも浸透し、持続可能な包装形態への道筋を示しています。世界小売市場のさらなる成長に伴い、この新たな影響力を維持するためには、ブランド品や高品質種類の紙袋に対する需要が確実に増加していくでしょう。

高コストとサプライチェーンの制約

成長を続ける小売用紙袋市場が直面する顕著な課題は、プラスチック袋と比較した高コストです。原材料調達コストの増加、多大なエネルギー消費、水使用量が必要となるため、紙袋は高価になりがちです。木材パルプ価格の変動や、高品質な紙原料の安定供給が困難な状況などによるサプライチェーンの大幅な混乱は、コストの不安定化を招き、小売用紙袋の需要に影響を及ぼす可能性があります。

紙袋はプラスチック袋ほどの強度を持たないため、重い荷物を運ぶ際に破れやすいという課題があります。この問題は特に、中規模・大量の紙袋生産を賄えるほどの顧客基盤を持たない中小企業にとって、機能性の喪失や費用対効果の低さへの懸念を引き起こしています。

国別インサイト

以下のセクションでは、小売用紙袋市場の国別将来予測について取り上げております。北米、ラテンアメリカ、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。米国は2035年までに年平均成長率(CAGR)3.2%で推移すると予測されています。ヨーロッパでは、スペインが2035年までにCAGR3.9%を記録すると見込まれています。

米国市場の推進要因:プラスチック禁止に関する政府規制

米国では、使い捨てプラスチックに対する州レベルの厳格な規制が小売用紙袋の使用を強力に推進しています。カリフォルニア州、ニューヨーク州、ニュージャージー州など、複数の州がプラスチック汚染削減のためプラスチック袋の使用を禁止しており、小売業者に紙製代替品の採用を促しています。多くの地方政府は、消費者が再利用可能な紙袋や生分解性紙袋を選択するよう促すため、プラスチック袋の使用に課金しています。

したがって、米国環境保護庁(EPA)のグリーン包装イニシアチブや大手小売業者の企業サステナビリティプログラムが、環境に配慮した包装の利用を促進しています。主要スーパーマーケットチェーンは、政府規制と顧客ニーズに対応するため、リサイクル可能な紙袋への移行を完了しています。

小売業界におけるプラスチック袋から紙袋への代替は、一般市民の意識向上と政府支援によりさらに促進され、今後数年間の市場成長を後押しする見込みです。

英国市場の推進要因:強力な企業の持続可能性目標とエコブランディング

企業の持続可能性目標とグリーンブランディングが、英国の小売用紙袋市場を牽引しております。テスコ、セインズベリー、マークス&スペンサーなど、英国を拠点とする小売業者やスーパーマーケットブランドの大多数も、地球上のカーボンフットプリント削減に向けた重大な持続可能性目標を設定しております。

このため英国政府はプラスチック袋への厳しい課税や、使い捨てプラスチック包装に対する強硬な規制を導入し、企業に紙製品への切り替えを促しています。英国の消費者も環境を重視し、持続可能性や倫理的な調達を推進するブランドへの共感を持とうとしています。

現在では、環境に配慮した消費者に向けたイメージを提示するため、カスタムデザインの品質の高い紙袋が使用されています。リサイクル可能かつ生分解性の包装への需要拡大と企業の持続可能性目標により、英国の小売用紙袋産業は近い将来、記録的な成長を遂げる見込みです。

競争環境

小売用紙袋市場は、持続可能でエコフレンドリーな包装ソリューションへの世界的な推進により、著しい成長を遂げています。世界各国政府がビニール袋に厳しい規制を課していることから、小売、外食産業、食料品業界における紙袋の採用が増加しています。環境持続可能性に対する消費者の意識の高まりと、生分解性・リサイクル可能な素材への移行が相まって、市場拡大を促進しています。

小売業者は、ブランド認知度と顧客エンゲージメントを高めるため、カスタマイズされたブランド紙袋への投資を進めています。耐久性があり、再利用可能でリサイクル可能な紙袋への需要は、特に高級小売、ファッション、外食産業、スーパーマーケットで顕著です。しかしながら、プラスチック袋と比較した製造コストの高さ、耐水性の限界、原材料に影響を与えるサプライチェーンの混乱といった課題が、市場成長の妨げとなる可能性があります。

小売用紙袋市場の主な動向

- 2024年6月、モンディグループは、電子商取引におけるプラスチック包装の代替を目的とした紙製MailerBAGsのラインナップ拡充を発表しました。これらの袋は、責任ある調達による再生可能素材から製造されており、オンライン小売業者向けのエコフレンドリーな代替品を提供します。

- 2024年10月、インターナショナル・ペーパー社は英国DSスミス社を72億米ドルで買収いたしました。この合併により、インターナショナル・ペーパー社は世界有数の紙包装企業としての地位を確立し、紙袋をはじめとする包装ソリューションの生産能力を強化いたしました。

小売用紙袋市場の主要企業

- Hood Packaging Corporation Paper Sacks Factory

- Novolex

- United Bags, Inc.

- Holmen Group

- Georgia-Pacific LLC

- OJI Holding Corporation

- WestRock Company

- DS Smith Plc

- Ronpak

- B&H Bag Company

- Smurfit Kappa Group PLC

- International Paper Company

- Hotpack Packaging Industries LLC

- National Paper Products Company.

主要セグメンテーション

素材種類別:

- クラフト紙

- 再生紙

- コート紙

- 特殊紙

最終用途産業別:

- 食料品・スーパーマーケット

- 外食産業・ファストフード

- ファッション・アパレル

- 電子・家電

- 医療・薬局

- ギフト・ノベルティ

- ホームケア・ライフスタイル小売

厚さ(GSM)別:

- 80 GSM以下

- 80-120 GSM

- 120 GSM以上

地域別:

- 北米

- 中南米アメリカ

- 東アジア

- 南アジア・太平洋地域

- 東ヨーロッパ

- 西ヨーロッパ

- オセアニア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的なシナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 供給側参加者とその役割

- 生産者

- 中間参加者(トレーダー/代理店/ブローカー)

- 卸売業者および流通業者

- サプライチェーンのノードにおける付加価値と価値創造

- 原材料サプライヤー一覧

- 既存および潜在的なバイヤー一覧

- 供給側参加者とその役割

- 投資実現可能性マトリックス

- バリューチェーン分析

- 利益率分析

- 卸売業者および流通業者

- 小売業者

- PESTLEおよびポーターの分析

- 規制環境

- 主要地域別

- 主要国別

- 地域親市場の見通し

- 生産および消費統計

- 輸出入統計

- 市場動向

- 2020-2024年グローバル市場分析および2025-2035年予測

- 過去市場規模(価値:百万米ドル)及び数量(単位)分析、2020-2024年

- 現在及び将来の市場規模(価値:百万米ドル)及び数量(単位)予測、2025-2035年

- 前年比成長率トレンド分析

- 絶対的機会($)分析

- 素材別グローバル市場分析 2020-2024年および予測 2025-2035年

- はじめに/主な調査結果

- 素材別 過去市場規模(百万米ドル)および数量(単位)分析

- 素材別 現在および将来の市場規模(百万米ドル)および数量(単位)分析と予測

- クラフト紙

- 再生紙

- コート紙

- 特殊紙

- 素材別前年比成長トレンド分析(2020-2024年)

- 素材別絶対的機会額分析(2025-2035年)

- グローバル市場分析(2020-2024年)および予測(2025-2035年)、用途別

- はじめに/主な調査結果

- 用途別 過去市場規模(百万米ドル)及び数量(単位)分析 2020-2024年

- 用途別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025-2035年

- 食料品店・スーパーマーケット

- 外食産業・ファストフード店

- ファッション・アパレル

- 家電・電子機器

- 医療・薬局

- ギフト・ノベルティ

- ホームケア・ライフスタイル小売

- 用途別 年間成長率分析(2020-2024年)

- 用途別 絶対的市場機会分析(2025-2035年)

- 厚さ別 グローバル市場分析(2020-2024年)および予測(2025-2035年)

- 7.2. 厚さ別 過去市場規模(百万米ドル)及び数量(単位)分析 2020-2024年

- 7.3. 厚さ別 現在及び将来の市場規模(百万米ドル)及び数量(単位)分析と予測 2025-2035年

- 7.3.1. 80 GSM以下

- 7.3.2. 80-120 GSM

- 7.3.3. 120 GSM超

- 7.4. 年間成長率分析(厚さ別、2020-2024年)

- 7.5. 絶対的機会分析(厚さ別、2025-2035年)

- 地域別グローバル市場分析(2020-2024年)および予測(2025-2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)及び数量(単位)分析 2020-2024年

- 地域別 現在の市場規模(百万米ドル)及び数量(単位)分析と予測 2025-2035年

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の推移分析 2020-2024年

- 市場規模(百万米ドル)及び数量 (単位)市場分類別予測、2025-2035年

- 国別

- アメリカ合衆国

- カナダ

- 材質別

- 用途別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 材質別

- 用途別

- 厚さ別

- 主なポイント

- ラテンアメリカ市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の動向分析、2020-2024年

- 市場規模(百万米ドル)及び数量(単位)予測:市場分類別、2025-2035年

- 国別

- ブラジル

- メキシコ

- アルゼンチン

- チリ

- ペルー

- その他のラテンアメリカ諸国

- 素材別

- 用途別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 用途別

- 厚さ別

- 主なポイント

- ヨーロッパ市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020-2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025-2035年

- 国別

- ドイツ

- イタリア

- フランス

- 英国

- スペイン

- ロシア

- ベネルクス

- その他のヨーロッパ

- 素材別

- 用途別

- 厚さ別

- 市場魅力度分析

- 国別

- 素材別

- 用途別

- 厚さ別

- 主なポイント

- 東アジア市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020-2024年

- 市場分類別 市場規模(百万米ドル)および数量(単位)予測、 2025-2035年

- 国別

- 中国

- 日本

- 韓国

- 材質別

- 用途別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 材質別

- 用途別

- 厚さ別

- 主なポイント

- 南アジア市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の推移分析 2020-2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)の予測 2025-2035年

- 国別

- インド

- タイ

- マレーシア

- インドネシア

- その他の南アジア諸国

- 素材別

- 用途別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 用途別

- 厚さ別

- 主なポイント

- オセアニア市場分析 2020-2024 年および予測 2025-2035 年、国別

- 市場分類別 過去市場規模(百万米ドル)及び数量(単位)の傾向分析、2020-2024年

- 市場分類別 市場規模(百万米ドル)及び数量(単位)予測、2025-2035年

- 国別

- オーストラリア

- ニュージーランド

- 素材別

- 用途別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 用途別

- 厚さ別

- 主なポイント

- 中東アフリカ(MEA)市場分析 2020-2024年および予測 2025-2035年、国別

- 市場分類別 過去市場規模(百万米ドル)および数量(単位)のトレンド分析、2020-2024年

- 市場規模(百万米ドル)及び数量(単位)予測 市場分類別、2025-2035年

- 国別

- GCC

- その他中東アフリカ地域

- 素材別

- 用途別

- 厚さ別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 用途別

- 厚さ別

- 主なポイント

- 主要国別市場分析

- アメリカ合衆国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 用途別

- 厚さ別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 用途別

- 厚さ別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 用途別

- 厚さ別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 用途別

- 厚さ別

- アルゼンチン

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 用途別

- 厚さ別

- アメリカ合衆国

- 市場構造分析

- 競合ダッシュボード

- 競合ベンチマーク

- 主要企業の市場シェア分析

- 地域別

- 素材別

- 用途別

- 厚さ別

- 競合分析

- 競合詳細分析

- フード・包装・コーポレーション製紙袋工場

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢層/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ノボレックス

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- バリューバッグ社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ホルメン・グループ

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ジョージア・パシフィック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- 王子ホールディングス株式会社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ウェストロック社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- DSスミス社

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売網

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ロンパック

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売地域

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- B&Hバッグカンパニー

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- フード・包装・コーポレーション製紙袋工場

- 競合詳細分析

- 前提条件および使用略語

- 調査方法

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表2:地域別グローバル市場数量(単位)予測、2020-2035年

- 表3:素材別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表4:素材別グローバル市場規模(単位)予測、2020-2035年

- 表5:用途別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表6:用途別グローバル市場規模(単位)予測、2020-2035年

- 表7:厚さ別グローバル市場規模(百万米ドル)予測、2020-2035年

- 表8:厚さ別グローバル市場規模(単位)予測、2020-2035年

- 表9:北米市場規模(百万米ドル) 国別予測、2020-2035年

- 表10:北米市場規模(単位)

- 表11:北米市場規模(百万米ドル) 素材別予測、2020-2035年

- 表12:北米市場規模(単位) 素材別予測、2020-2035年

- 表13:北米市場規模(百万米ドル) 用途別予測、2020-2035年

- 表14:北米市場規模 (単位)用途別予測、2020-2035年

- 表15:北米市場規模(百万米ドル)厚さ別予測、2020-2035年

- 表16:北米市場規模(単位)厚さ別予測、2020-2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表18:ラテンアメリカ市場数量(単位)国別予測、2020-2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)素材別予測、2020-2035年

- 表20:ラテンアメリカ市場規模(数量)予測(材質別)、2020-2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)予測(用途別)、2020-2035年

- 表22:ラテンアメリカ市場規模(数量)予測(用途別)、2020-2035年

- 表23:ラテンアメリカ市場規模(百万米ドル)厚さ別予測、2020-2035年

- 表24:ラテンアメリカ市場数量(台数)厚さ別予測、2020-2035年

- 表25:ヨーロッパ市場規模(百万米ドル) 国別予測、2020-2035年

- 表26:ヨーロッパ市場規模(台数)

- 表27:ヨーロッパ市場規模(百万米ドル)材質別予測、2020-2035年

- 表28:ヨーロッパ市場規模(数量)予測(材質別)、2020-2035年

- 表29:ヨーロッパ市場規模(百万米ドル)予測(用途別)、2020-2035年

- 表30:ヨーロッパ市場規模(数量)予測(用途別)、2020-2035年

- 表31:厚さ別ヨーロッパ市場規模(百万米ドル)予測、2020-2035年

- 表32:厚さ別ヨーロッパ市場数量(単位)予測、2020-2035年

- 表33:国別東アジア市場規模(百万米ドル)予測、2020-2035年

- 表34:東アジア市場規模(数量)予測(国別)、2020-2035年

- 表35:東アジア市場規模(百万米ドル)予測(材質別)、2020-2035年

- 表36:東アジア市場規模(数量)予測(材質別)、2020-2035年

- 表37:東アジア市場規模(百万米ドル)用途別予測、2020-2035年

- 表38:東アジア市場規模(台数)用途別予測、2020-2035年

- 表39:東アジア市場規模(百万米ドル)厚さ別予測、2020-2035年

- 表40: 東アジア市場規模(単位数)厚さ別予測、2020-2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020-2035年

- 表42:南アジア市場規模(単位数)国別予測、2020-2035年

- 表43:南アジア市場規模 (百万米ドル) 素材別予測、2020-2035年

- 表44:南アジア市場規模(単位) 素材別予測、2020-2035年

- 表45:南アジア市場規模(百万米ドル) 用途別予測、2020-2035年

- 表46:南アジア市場規模(数量)予測、用途別、2020-2035年

- 表47:南アジア市場規模(百万米ドル)予測、厚さ別、2020-2035年

- 表48:南アジア市場規模(単位)厚さ別予測、2020-2035年

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020-2035年

- 表50:オセアニア市場規模 (単位)国別予測、2020-2035年

- 表51:オセアニア市場規模(百万米ドル)素材別予測、2020-2035年

- 表52:オセアニア市場規模(数量)予測(材質別、2020-2035年)

- 表53:オセアニア市場規模(百万米ドル)予測(用途別、2020-2035年)

- 表54:オセアニア市場規模(数量)予測(用途別、2020-2035年)

- 表55:オセアニア市場規模(百万米ドル)厚さ別予測、2020-2035年

- 表56:オセアニア市場数量(単位)厚さ別予測、2020-2035年

- 表57:中東アフリカ市場規模(百万米ドル)国別予測、2020-2035年

- 表58:中東アフリカ地域(MEA)市場規模(単位:台)国別予測、2020-2035年

- 表59:中東アフリカ地域(MEA)市場規模(単位:百万米ドル)素材別予測、2020-2035年

- 表60:中東アフリカ地域(MEA)市場規模(単位:台)素材別予測、2020-2035年

- 表61:中東アフリカ市場規模(百万米ドル)用途別予測、2020-2035年

- 表62:中東アフリカ市場規模(台数)用途別予測、2020-2035年

- 表63:中東アフリカ市場規模(百万米ドル)厚さ別予測、2020-2035年

- 表64:中東アフリカ市場規模(単位:台)厚さ別予測、2020-2035年

図一覧

- 図1:世界市場規模(百万米ドル)-素材別、2025-2035年

- 図2:世界市場規模(百万米ドル)-用途別、2025-2035年

- 図3:世界市場規模(百万米ドル)-厚さ別、2025-2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2025-2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020-2035年

- 図6:地域別グローバル市場規模(単位数)分析、2020-2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2025-2035年

- 図8:地域別グローバル市場前年比成長率(%)予測、2025-2035年

- 図9:世界市場規模(百万米ドル)の素材別分析、2020-2035年

- 図10:世界市場規模(単位)の素材別分析、2020-2035年

- 図11:素材別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図12:素材別グローバル市場前年比成長率(%)予測、2025-2035年

- 図13: グローバル市場規模(百万米ドル)用途別分析、2020-2035年

- 図14:グローバル市場数量(単位)用途別分析、2020-2035年

- 図15:用途別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図16:用途別グローバル市場前年比成長率(%)予測、2025-2035年

- 図17:厚さ別グローバル市場価値(百万米ドル)分析、2020-2035年

- 図18:厚さ別グローバル市場数量(単位)分析、2020-2035年

- 図19:厚さ別グローバル市場価値シェア(%)およびBPS分析、2025-2035年

- 図20:厚さ別グローバル市場前年比成長率(%)予測、2025-2035年

- 図21:素材別グローバル市場魅力度(2025-2035年)

- 図22:用途別グローバル市場魅力度(2025-2035年)

- 図23:厚さ別グローバル市場魅力度(2025-2035年)

- 図24:地域別グローバル市場魅力度(2025-2035年)

- 図25:北米市場規模(百万米ドル)-素材別、2025-2035年

- 図26:北米市場規模(百万米ドル)-用途別、2025-2035年

- 図27:北米市場規模(百万米ドル)-厚さ別、2025-2035年

- 図28:北米市場規模(百万米ドル)国別、2025-2035年

- 図29:北米市場規模(百万米ドル)国別分析、2020-2035年

- 図30:北米市場数量(単位)国別分析、2020-2035年

- 図31:北米市場における国別シェア(%)およびBPS分析、2025-2035年

- 図32:北米市場における国別前年比成長率(%)予測、2025-2035年

- 図33:北米市場規模(百万米ドル)素材別分析、2020-2035年

- 図34:北米市場規模(台数)素材別分析、2020-2035年

- 図35:北米市場価値シェア(%)及びBPS素材別分析、2025-2035年

- 図36:北米市場における材料別前年比成長率(%)予測、2025-2035年

- 図37:北米市場規模(百万米ドル)用途別分析、2020-2035年

- 図38:北米市場規模(単位)用途別分析、2020-2035年

- 図39:北米市場シェア(%)およびBPS用途別分析、2025-2035年

- 図40:北米市場 用途別 前年比成長率(%)予測 2025-2035年

- 図41:北米市場 厚さ別 市場規模(百万米ドル)分析 2020-2035年

- 図42:北米市場 厚さ別 市場規模(単位)分析 2020-2035年

- 図43:北米市場における厚さ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図44:北米市場における厚さ別前年比成長率(%)予測、2025-2035年

- 図45:北米市場における素材別魅力度(2025-2035年)

- 図46:北米市場における用途別魅力度(2025-2035年)

- 図47:北米市場における厚さ別魅力度(2025-2035年)

- 図48:北米市場の国別魅力度(2025-2035年)

- 図49:ラテンアメリカ市場規模(百万米ドル)-素材別(2025-2035年)

- 図50:ラテンアメリカ市場規模(百万米ドル)-用途別(2025-2035年)

- 図51:ラテンアメリカ市場規模(百万米ドル)厚さ別、2025-2035年

- 図52:ラテンアメリカ市場規模(百万米ドル)国別、2025-2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020-2035年

- 図54:ラテンアメリカ市場規模(単位)の国別分析、2020-2035年

- 図55:ラテンアメリカ市場シェア(%)およびBPSの国別分析、2025-2035年

- 図56:ラテンアメリカ市場 国別前年比成長率(%)予測(2025-2035年)

- 図57:ラテンアメリカ市場 素材別市場規模(百万米ドル)分析(2020-2035年)

- 図58:ラテンアメリカ市場 素材別市場規模(単位)分析(2020-2035年)

- 図59:ラテンアメリカ市場における材料別シェア(%)およびBPS分析、2025-2035年

- 図60:ラテンアメリカ市場における材料別前年比成長率(%)予測、2025-2035年

- 図61:ラテンアメリカ市場規模(百万米ドル)用途別分析、2020-2035年

- 図62:ラテンアメリカ市場数量(単位)用途別分析、2020-2035年

- 図63:ラテンアメリカ市場価値シェア(%)およびBPS用途別分析、2025-2035年

- 図64:ラテンアメリカ市場 用途別 前年比成長率(%)予測、2025-2035年

- 図65:ラテンアメリカ市場 厚さ別 市場規模(百万米ドル)分析、2020-2035年

- 図66:ラテンアメリカ市場 厚さ別数量(単位)分析、2020-2035年

- 図67:ラテンアメリカ市場 厚さ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図68:ラテンアメリカ市場 厚さ別前年比成長率(%)予測、2025-2035年

- 図69:ラテンアメリカ市場の魅力度(素材別)、2025-2035年

- 図70:ラテンアメリカ市場の魅力度(用途別)、2025-2035年

- 図71:ラテンアメリカ市場 厚さ別魅力度、2025-2035年

- 図72:ラテンアメリカ市場 国別魅力度、2025-2035年

- 図73:ヨーロッパ市場 材料別市場規模(百万米ドル)、2025-2035年

- 図74:用途別ヨーロッパ市場規模(百万米ドル)、2025-2035年

- 図75:

- 図77:ヨーロッパ市場規模(百万米ドル)国別分析、2020-2035年

- ヨーロッパ市場規模(単位数)国別分析、2020-2035年

- 図79:ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2025-2035年

- 図80: ヨーロッパ市場の前年比成長率(%)予測(国別、2025-2035年)

- 図81:ヨーロッパ市場規模(百万米ドル)の素材別分析(2020-2035年)

- 図82:ヨーロッパ市場数量(単位)の素材別分析(2020-2035年)

- 図83:ヨーロッパ市場における素材別価値シェア(%)およびBPS分析、2025-2035年

- 図84:ヨーロッパ市場における素材別前年比成長率(%)予測、2025-2035年

- 図85:ヨーロッパ市場規模(百万米ドル)用途別分析、2020-2035年

- 図86:ヨーロッパ市場規模(台数)用途別分析、2020-2035年

- 図87:ヨーロッパ市場価値シェア(%)およびBPS用途別分析、2025-2035年

- 図88:ヨーロッパ市場 用途別 前年比成長率(%)予測(2025-2035年)

- 図89:ヨーロッパ市場 厚さ別 市場規模(百万米ドル)分析(2020-2035年)

- 図90:ヨーロッパ市場 厚さ別 市場数量(単位)分析(2020-2035年)

- 図91: 図92:厚さ別ヨーロッパ市場価値シェア(%)およびBPS分析、2025-2035年

- 図93:ヨーロッパ市場における素材別魅力度(2025-2035年)

- 図94:ヨーロッパ市場における用途別魅力度(2025-2035年)

- 図95:ヨーロッパ市場における厚さ別魅力度(2025-2035年)

- 図96:ヨーロッパ市場における国別魅力度(2025-2035年)

- 図97:東アジア市場規模(百万米ドル)-素材別、2025-2035年

- 図98:東アジア市場規模(百万米ドル)-用途別、2025-2035年

- 図99:東アジア市場規模(百万米ドル)-厚さ別、2025-2035年

- 図100:東アジア市場規模(百万米ドル)国別、2025-2035年

- 図101:東アジア市場規模(百万米ドル)国別分析、2020-2035年

- 図102:東アジア市場数量(単位)国別分析、2020-2035年

- 図103:東アジア市場価値シェア(%)およびBPS分析(国別、2025-2035年)

- 図104:東アジア市場の前年比成長率(%)予測(国別、2025-2035年)

- 図105:東アジア市場価値 (百万米ドル) 素材別分析、2020-2035年

- 図106:東アジア市場規模(単位) 素材別分析、2020-2035年

- 図107:東アジア市場価値シェア(%)およびBPS分析 素材別、2025-2035年

- 図108:東アジア市場 素材別 前年比成長率(%)予測(2025-2035年)

- 図109:東アジア市場 用途別 市場規模(百万米ドル)分析(2020-2035年)

- 図110:東アジア市場 用途別 市場規模(単位)分析(2020-2035年)

- 図111:東アジア市場における用途別価値シェア(%)およびBPS分析、2025-2035年

- 図112:東アジア市場における用途別前年比成長率(%)予測、2025-2035年

- 図113:東アジア市場における厚さ別価値(百万米ドル)分析、2020-2035年

- 図114:東アジア市場における厚さ別数量(単位)分析、2020-2035年

- 図115:東アジア市場における厚さ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図116:東アジア市場における厚さ別前年比成長率(%)予測、2025-2035年

- 図117: 東アジア市場の魅力度(素材別)、2025-2035年

- 図119:東アジア市場の魅力度(厚さ別)、2025-2035年

- 図120:東アジア市場の魅力度(国別)、2025-2035年

- 図121:南アジア市場規模(百万米ドル)-素材別、2025-2035年

- 図122:南アジア市場規模(百万米ドル)-用途別、2025-2035年

- 図123:南アジア市場規模(百万米ドル)-厚さ別、2025-2035年

- 図124:南アジア市場規模(百万米ドル)国別、2025-2035年

- 図125:南アジア市場規模(百万米ドル)国別分析、2020-2035年

- 図126:南アジア市場数量(単位)国別分析、2020-2035年

- 図127:南アジア市場価値シェア(%)およびBPS分析(国別)、2025-2035年

- 図128:南アジア市場前年比成長率(%)予測(国別)、2025-2035年

- 図129:南アジア市場価値(百万米ドル)分析(素材別)、2020-2035年

- 図130:南アジア市場数量(単位)の材料別分析、2020-2035年

- 図131:南アジア市場価値シェア(%)およびBPS分析(材料別)、2025-2035年 -2035年

- 図132:南アジア市場における前年比成長率(%)予測(素材別、2025-2035年)

- 図133:南アジア市場規模(百万米ドル)の用途別分析(2020-2035年)

- 図134:南アジア市場数量(単位)の用途別分析(2020-2035年) 2020-2035年

- 図135:南アジア市場における用途別市場価値シェア(%)およびBPS分析、2025-2035年

- 図136:南アジア市場における用途別前年比成長率(%)予測、2025-2035年

- 図137:南アジア市場規模(百万米ドル)厚さ別分析、2020-2035年

- 図138:南アジア市場数量(単位)厚さ別分析、2020-2035年

- 図139:南アジア市場における厚さ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図140:南アジア市場における厚さ別前年比成長率(%)予測、2025-2035年

- 図141:南アジア市場における素材別魅力度(2025-2035年)

- 図142:南アジア市場における用途別魅力度(2025-2035年)

- 図143:南アジア市場における厚さ別魅力度(2025-2035年)

- 図144:南アジア市場における国別魅力度(2025-2035年)

- 図145:オセアニア市場規模(百万米ドル)-素材別(2025-2035年)

- 図146:用途別オセアニア市場規模(百万米ドル)、2025-2035年

- 図147:厚さ別オセアニア市場規模(百万米ドル)、2025-2035年

- 図148:オセアニア市場規模(百万米ドル)国別、2025-2035年

- 図149:オセアニア市場規模(百万米ドル)国別分析、2020-2035年

- 図150:オセアニア市場数量(単位)国別分析、2020-2035年

- 図151:オセアニア市場価値シェア(%)およびBPS分析(国別)、2025-2035年

- 図152:オセアニア市場前年比成長率(%)予測(国別)、2025-2035年

- 図153:オセアニア市場価値(百万米ドル)分析(素材別)、2020-2035年

- 図154:オセアニア市場数量(単位)の素材別分析、2020-2035年

- 図155:オセアニア市場価値シェア(%)およびBPS分析(素材別)、2025-2035年

- 図156:オセアニア市場前年比成長率(%)予測(素材別)、2025-2035年

- 図157:オセアニア市場規模(百万米ドル)用途別分析、2020-2035年

- 図158:オセアニア市場規模(単位)用途別分析、2020-2035年

- 図159:オセアニア市場価値シェア(%)及びBPS用途別分析、2025-2035年

- 図160:オセアニア市場前年比成長率(%)予測用途別、2025-2035年

- 図161:オセアニア市場規模(百万米ドル)厚さ別分析、2020-2035年

- 図162:オセアニア市場数量(単位)厚さ別分析、2020-2035年

- 図163:オセアニア市場における厚さ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図164:オセアニア市場における厚さ別前年比成長率(%)予測、2025-2035年

- 図165:オセアニア市場における素材別市場魅力度、2025-2035年

- 図166:用途別オセアニア市場の魅力度(2025-2035年)

- 図167:厚さ別オセアニア市場の魅力度(2025-2035年)

- 図168:国別オセアニア市場の魅力度(2025-2035年)

- 図169:中東アフリカ地域の市場規模(百万米ドル)-素材別、2025-2035年

- 図170:中東アフリカ地域の市場規模(百万米ドル)-用途別、2025-2035年

- 図171:中東アフリカ地域(MEA)市場規模(百万米ドル)厚さ別、2025-2035年

- 図172:中東アフリカ地域(MEA)市場規模(百万米ドル)国別、2025-2035年

- 図173:中東アフリカ地域(MEA)市場規模(百万米ドル)国別分析、2020-2035年

- 図174:国別中東アフリカ市場規模(単位)分析、2020-2035年

- 図175:国別中東アフリカ市場シェア(%)およびBPS分析、2025-2035年

- 図176:国別中東アフリカ市場前年比成長率(%)予測、2025-2035年

- 図177:素材別中東アフリカ市場規模(百万米ドル)分析、2020-2035年

- 図178:素材別中東アフリカ市場数量(単位)分析、2020-2035年

- 図179:素材別中東アフリカ市場価値シェア(%)およびBPS分析、2025-2035年

- 図180:素材別中東アフリカ市場前年比成長率(%)予測、2025-2035年

- 図181:用途別中東アフリカ市場規模(百万米ドル)分析、2020-2035年

- 図182:用途別中東アフリカ市場数量(単位)分析、2020-2035年

- 図183:用途別中東アフリカ市場価値シェア(%)およびBPS分析、2025-2035年

- 図184:中東アフリカ市場 用途別 前年比成長率(%)予測、2025-2035年

- 図185:中東アフリカ市場 厚さ別 市場規模(百万米ドル)分析、2020-2035年

- 図186:中東アフリカ市場 厚さ別 市場規模(単位)分析、2020-2035年

- 図187:中東アフリカ市場における厚さ別市場価値シェア(%)およびBPS分析、2025-2035年

- 図188:中東アフリカ市場における厚さ別前年比成長率(%)予測、2025-2035年

- 図189:中東アフリカ市場における素材別市場魅力度、2025-2035年

- 図190:用途別中東アフリカ市場の魅力度、2025-2035年

- 図191:厚さ別中東アフリカ市場の魅力度、2025-2035年

- 図192:国別中東アフリカ市場の魅力度、2025-2035年

図76:ヨーロッパ市場規模(百万米ドル)国別分析、2025-2035年

図78:

図93:材料別ヨーロッパ市場魅力度、2025-2035年図94:用途別ヨーロッパ市場魅力度、2025-2035年図95:厚さ別ヨーロッパ市場価値(百万米ドル)分析、2020-2035年図96:厚さ別ヨーロッパ市場数量(単位)分析、2020-2035年

図118:東アジア市場の魅力度(用途別)、2025-2035年