❖本調査資料に関するお問い合わせはこちら❖

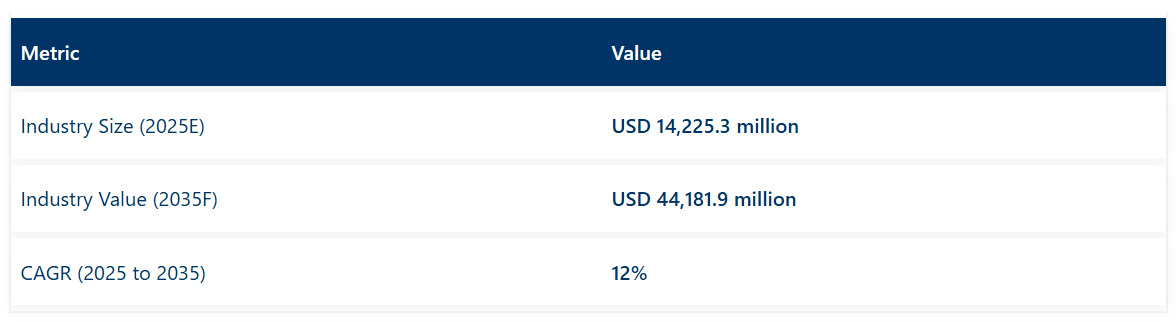

世界の植物由来食品市場は、2025年に142億2530万米ドルと評価され、2035年までに441億8190万米ドルに達すると予測されており、年平均成長率(CAGR)12%を示しています。

健康、環境、倫理、技術といった要因が相まって、消費者の嗜好や食品業界の戦略を再構築していることから、市場は急速かつ持続的な成長を遂げています。

高タンパク質食品の過剰摂取に伴う健康リスクへの認識が高まるにつれ、植物由来の代替食品を選択する消費者が増加しています。植物性食品を豊富に含む食事は、一般的に飽和脂肪酸やコレステロールが少なく、食物繊維、抗酸化物質、必須栄養素が豊富であるため、予防医療や健康増進を求める健康志向の方々に支持されています。

環境問題も市場の拡大に大きく寄与しています。従来型の畜産業は温室効果ガス排出、森林伐採、水資源の過剰利用、土壌劣化の一因となっています。特に若い世代を中心に、持続可能性の目標に沿った食品を選択する消費者が増加しています。植物性食品の生産は、従来の畜産と比較して一般的に必要な天然資源が少なく、カーボンフットプリントも小さいため、環境意識の高い消費者からの支持が高まっています。

原料別では、エンドウ豆セグメントが35.6%のシェアを占めています。製品の種類別では、肉代替品セグメントが47.8%のシェアを記録しています。米国における植物由来食品市場は、12.6%のCAGR(年平均成長率)で成長が見込まれており、これは最も高い成長率です。動物福祉に関する倫理的配慮も、もう一つの主要な成長要因です。

工業的農業システムにおける動物の扱いの実態が知られるにつれ、多くの消費者が食事から動物性製品を減らす、あるいは排除するようになりました。ドキュメンタリーやソーシャルメディアキャンペーン、教育の普及により、消費者は動物に優しい食品代替品を選ぶ傾向が強まっています。

2025年:植物由来食品市場における一人当たり消費量

植物由来食品市場における一人当たり消費量は国によって大きく異なります。カナダ、ドイツ、韓国では、冷凍ブレンド製品、レディミール、強化飲料へのアクセスが摂取を支えています。インドの都市部では、現代流通経路で販売されるプライベートブランド商品を通じて、新興消費レベルが反映されています。米国の都市部では、特に定期購入サービスや専門食料品店を利用する世帯において、一人当たりの摂取量が高くなっています。

- 英国の一人当たり消費量は、ヴィーガン向け冷蔵食品形態に集中しています

- ラテンアメリカでは、地域特性に応じた豆類ベースのブレンド製品が主流です

- タイとシンガポールでは、機能性飲料チェーンにおける販売量の増加が顕著です

植物由来食品市場における保管・流通・産業アクセス

植物由来食品市場では、コールドチェーンと常温保管プロトコルを併用しています。ドライミックス製品は常温保存可能ですが、乳製品代替品は冷蔵保管が必要です。アラブ首長国連邦(UAE)とマレーシアではハイブリッド小売システムを維持しています フランスと日本の都市部では、当日配送を実現するためマイクロ倉庫を活用しております。

主要投資セグメント別 植物由来食品市場の分析

植物由来食品市場は、種類別では乳製品代替品、肉代替品、卵代替品、魚介類代替品、その他に分類されます。原料別では、大豆、ナッツ類、小麦、エンドウ豆、その他が含まれます。

流通チャネル別では、スーパーマーケット/ハイパーマーケット、百貨店、コンビニエンスストアその他の販売チャネルをカバーするオフライン販売チャネルと、企業ウェブサイトや電子商取引プラットフォームを含むオンライン販売チャネルに区分されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカにセグメント化されています。

種類別では、肉代替品セグメントが47.8%のシェアで主導

肉代替品セグメントは47.8%のシェアを占めています。植物由来の肉代替品は、従来の肉に代わる、より健康的、倫理的、環境的に持続可能な代替品への需要の高まりから広く販売されています。消費者は、心臓病、肥満、特定のがんなど、赤身肉や加工肉に関連する健康リスクについてますます認識を深めています。植物由来の肉は、コレステロールや飽和脂肪酸の摂取を抑えつつ、肉の味や食感を享受できる方法を提供するため、健康志向の方々に魅力的な選択肢となっています。

環境問題も重要な役割を果たしています。従来型の肉生産は資源集約的であり、温室効果ガス排出、森林伐採、水消費に大きく寄与しています。これに対し、植物由来の肉は環境負荷が小さく、食生活を通じて気候への影響を低減したいと考える消費者にとって魅力的です。

原料別では、エンドウ豆セグメントが35.6%のシェアで首位を占めています

エンドウ豆セグメントは35.6%のシェアを記録しています。エンドウ豆由来の植物性食品は、優れた栄養プロファイル、機能的な汎用性、そしてアレルゲンフリー・非遺伝子組み換えタンパク源を求める消費者の増加により広く販売されています。エンドウ豆は天然にタンパク質、食物繊維、必須アミノ酸を豊富に含み、大豆や小麦由来のタンパク質に代わる非常に効果的な選択肢となります。この特性から、健康志向の消費者をターゲットとした植物性肉、乳製品、プロテインサプリメントの配合に最適です。

人気の主な理由の一つは、エンドウ豆タンパク質が低アレルギー性であるため、大豆、乳製品、またはグルテン不耐症の方にも適している点です。これにより消費者層が広がり、食品メーカーは製品をアレルゲンフリーと表示できるようになります。これは、今日のクリーンラベル市場においてますます重要性を増しています。

流通チャネル別では、オフライン(スーパーマーケット/ハイパーマーケット)セグメントが39%のシェアを占めています

スーパーマーケット/ハイパーマーケットは、広範な流通網、豊富な商品ラインナップ、利便性により、世界の植物性食品市場における主要な流通チャネルとなっています。これらの小売形態は消費者の日常的な買い物習慣に深く根付いており、代替肉、乳製品不使用飲料、植物性スナック、冷凍食品など、多様な植物性製品を提供しています。

複数ブランドや価格帯の商品を揃える能力により、新規および経験豊富な植物性食品消費者双方にとってワンストップの目的地となっています。このセグメントは市場の39%を占めています。

課題と機会

課題:味、食感、価格競争力

植物由来食品産業は、製品の味、食感、コストを動物由来製品と同等にするために、まだ長い道のりがあります。消費者は一般的に肉や乳製品の代替品に興味を示していますが、植物由来の肉、チーズ、卵代替品の口当たり、風味の再現性、調理性能に不満を感じる方も多くいらっしゃいます。

さらに、エンドウ豆タンパク質、ココナッツオイル、大豆分離タンパク質などの高コスト原材料を使用する製品は、加工費や研究開発費も加わるため、従来品よりも価格が高くなる傾向があります。価格を懸念する一般消費者、特に価格感度が高く文化的嗜好が強い主要市場では、既に慣れ親しんだ製品を消費することに慣れているため、こうした分野での購入を躊躇する可能性があります。

機会:健康志向・倫理的・持続可能な食への需要拡大

消費者の間で、より健康的で気候に優しく、倫理的に調達された食への関心が高まっていることが、市場に強力な追い風をもたらしています。植物由来食品は、ビーガンやベジタリアンから、飽和脂肪酸・コレステロール・動物性製品の摂取を減らそうとするフレキシタリアンまで、多様な消費者層に最終的に訴求します。

動物福祉、抗生物質耐性、食料システムの持続可能性に関する課題への対応として、植物由来ブランドはクリーンラベル、アレルゲンフリー、栄養強化された代替品として確固たる地位を築いています。この分野は、冷凍食品に加え、即席調理済み食品、スナック、飲料へと拡大を続けています。一方、小売店との提携、料理の革新、インフルエンサーを活用したマーケティング活動が、植物由来製品の認知度向上、入手容易性、そして憧れの対象となることを後押ししています。

国別展望

世界の植物由来食品市場は著しい成長を遂げており、国によって拡大率は異なります。米国は、より健康的で持続可能な食品選択肢に対する消費者需要の高まりを背景に、2025年から2035年にかけて12.6%の予測CAGRで首位を走っています。英国は強力な規制支援と拡大するビーガンライフスタイルのトレンドに支えられ、11.4%のCAGRでそれに続きます。

ドイツやフランスを含む欧州連合(EU)は、持続可能性目標と植物性食への消費者関心により、12.0%のCAGRで成長が見込まれます。アジアでは、都市化と健康意識の高まりが影響し、韓国が12.2%のCAGRで際立った成長を予測されています。

日本の市場は、植物由来の食習慣への着実な移行を反映し、10.8%のCAGRで成長すると予測されています。中国は膨大な人口と植物由来の食事への関心の高まりにより、市場の拡大に寄与していますが、具体的な成長率は地域によって異なる可能性があります。インドは、ベジタリアニズムの強い伝統を有し、文化的慣習と高まる健康意識の両方に後押しされ、植物由来食品分野で急速な成長が見込まれています。

アメリカ合衆国

米国における植物由来食品市場は、健康意識の高まり、気候変動を意識した購買行動、フレキシタリアン食の受容拡大を背景に急成長しています。これには植物由来の肉・乳製品・即食製品に加え、主要食品小売業者やファストフードチェーンが、ヴィーガンやアレルギー対応消費者を念頭に設計したクリーンラベルの高タンパク代替品を積極的に取り入れていることが含まれます。

ベンチャー企業によるイノベーション、小売店での広範な取り扱い、著名人によるキャンペーンが、市場成長の原動力であり続けております。さらに、植物性タンパク質と持続可能な農業手法への需要の高まりが、メーカーに豆類、キノコ類、藻類を原料とした製品への展開を促しております。

イギリス

イギリスの植物性食品市場は、ビーガンライフスタイルの支持者増加、フードテック分野への投資拡大、あらゆる層における食習慣の変化を背景に、着実な成長を遂げております。小売店が植物由来食品専用の売り場を設置し、プライベートブランドラインを導入する中、英国消費者はスナック、ベーカリー製品、ミールキットなど特定の商品の肉・乳製品不使用版をますます選択しています。

この分野は、英国で定着した「Veganuary(ヴィーガヌアリー)」イニシアチブと、畜産由来の二酸化炭素排出量削減に向けた規制推進によってさらに後押しされています。植物由来チーズ、ミルク、強化製品も革新のブームを迎えています。

欧州連合

欧州連合における植物由来食品市場は、EUの「農場から食卓まで」戦略、持続可能性目標、倫理的・健康志向の代替品への需要増加を背景に、強い成長勢いを示しております。ドイツ、フランス、オランダが変化を主導し、植物由来の肉製品、ヨーグルト、スプレッドに対する消費者の受容度が高まっております。

支援政策は代替タンパク質市場におけるイノベーションを促進し、表示による市場透明性の向上や農業技術への投資を後押ししています。主要スーパーマーケット、オーガニックチェーン、外食産業への流通網がヨーロッパ市場への浸透を深化させています。

日本

日本の植物由来食品市場は、植物中心の食文化の豊かな歴史、高齢化社会、健康増進・持続可能性を重視した食生活への関心の高まりを背景に、緩やかな成長を続けています。現在、消費者が植物由来代替品として受け入れつつあるカテゴリーには、レディミール、植物性ミルク、機能性スナックが含まれ、加工度の低いクリーンラベル製品が好まれています。

国内企業は大豆ベース、こんにゃくベース、発酵植物性食品を開発している一方、海外ブランドは東アジアの風味プロファイルを導入しています。政府の食料安全保障と気候変動への耐性強化への支援も、植物由来食品選択肢への移行を後押ししています。

韓国

都市部の食習慣の変化、K-ウェルネストレンドの人気、乳糖不耐症や肉類回避傾向の高まりにより、韓国における植物性食品の需要は急速に増加しています。国内ブランドと多国籍企業は、植物性ミルク、レディミール、代替肉製品への消費者関心の高まりを原動力に事業を展開しています。

食品技術企業は細胞農業や代替タンパク質プラットフォームに注力し、主要小売業者はヴィーガン専用コーナーや厳選植物性食品セットを展開しています。韓国産植物性製品の輸出拡大も市場全体の成長を後押ししています。

主要な植物性食品サプライヤー

植物性食品市場は、既存の食品大手企業と革新的なスタートアップ企業の両方によって牽引され、中程度の分散状態にあります。ダノンS.A.、ネスレS.A.、タイソン・フーズ社などの産業リーダーは、豊富なリソースと流通ネットワークを活用して植物性製品のポートフォリオを拡大しています。ビヨンドミート社、インポッシブルフーズ社、ライトライフフーズ(メープルリーフフーズ)、Vバイトフード社などの革新企業は、製品開発と消費者エンゲージメントに注力しています。

エイミーズ・キッチン社やアトランティック・ナチュラル・フーズ社は信頼性の高いオーガニック・ナチュラル製品を提供し、ガーデン・プロテイン・インターナショナル社は持続可能性と健康効果を重視しています。こうした大企業と機敏な新興企業の共存が競争と急速な革新を促進し、完全な統合を防ぎつつ、多様な製品群を備えたダイナミックで急成長する市場を形成しています。

主要企業

- Kellogg Company (MorningStar Farms)

- Unilever (The Vegetarian Butcher)

- Maple Leaf Foods Inc. (Lightlife, Field Roast)

- Greenleaf Foods SPC

- Good Catch Foods

- Tofurky Co., Inc.

- Upfield (Violife, Flora Plant)

主要セグメント

種類別:

- 乳製品代替品

- 肉類代替品

- 卵代替品

- 魚介類代替品

- その他

原料別:

- 大豆

- ナッツ

- 小麦

- エンドウ豆

- その他

流通経路別:

- オフライン販売チャネル

- スーパーマーケット/ハイパーマーケット

- デパート

- コンビニエンスストア

- その他販売チャネル

- オンライン販売チャネル

- 企業ウェブサイト

- 電子商取引プラットフォーム

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 産業紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の産業動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析および将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 種類

- 原料

- 流通経路

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(種類別)

- 乳製品代替品

- 肉代替品

- 卵代替品

- 魚介類代替品

- その他

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、原料別

- 大豆

- ナッツ

- 小麦

- エンドウ豆

- その他

- 流通チャネル別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- オフライン販売チャネル

- スーパーマーケット/ハイパーマーケット

- デパート

- コンビニエンスストア

- その他の販売チャネル

- オンライン販売チャネル

- 企業ウェブサイト

- 電子商取引プラットフォーム

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア太平洋

- 中東およびアフリカ

- 北米販売分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- ラテンアメリカにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 西ヨーロッパにおける販売分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における種類別・原料別売上予測(2025年~2035年)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

- Amy’s Kitchen

- Danone S.A

- Atlantic Natural Foods LLC

- Beyond Meat Inc

- Garden Protein International Inc

- Impossible Foods Inc

- Lightlife Foods Inc (Maple Leaf Foods Inc.)

- Nestle S.A

- Tyson Foods Inc

- Vbite Food Ltd

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:地域別グローバル市場規模(百万トン)予測(2020年~2035年)

- 表3:種類別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表4:種類別グローバル市場規模(百万トン)予測(2020年~2035年)

- 表5:2020年から2035年までの地域別世界市場規模(百万米ドル)予測

- 表6:2020年から2035年までの地域別世界市場規模(百万トン)予測

- 表7:2020年から2035年までの流通チャネル別世界市場規模(百万米ドル)予測

- 表8:流通チャネル別世界市場規模(MT)予測、2020年から2035年

- 表9:国別北米市場規模(百万米ドル)予測、2020年から2035年

- 表10:国別北米市場規模(MT)予測、2020年から2035年

- 表11:北米市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表12:北米市場規模(MT)予測(種類別、2020年から2035年)

- 表13:北米市場規模(百万米ドル)予測(原料別、2020年から2035年)

- 表14:北米市場規模(MT)予測(原料別、2020年から2035年)

- 表15:北米市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表16:北米市場規模(MT)流通チャネル別予測、2020年から2035年

- 表17:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表18:ラテンアメリカ市場規模(MT)国別予測、2020年から2035年

- 表19:ラテンアメリカ市場規模(百万米ドル)種類別予測、2020年から2035年

- 表20:ラテンアメリカ市場規模(MT)種類別予測、2020年から2035年

- 表21:ラテンアメリカ市場規模(百万米ドル)の供給源別予測(2020年~2035年)

- 表22:ラテンアメリカ市場規模(MT)の供給源別予測(2020年~2035年)

- 表23:ラテンアメリカ市場規模(百万米ドル)の販売チャネル別予測(2020年~2035年)

- 表24:ラテンアメリカ市場規模(MT)流通チャネル別予測、2020年から2035年

- 表25:ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:ヨーロッパ市場規模(MT)国別予測、2020年から2035年

- 表27:ヨーロッパ市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表28:ヨーロッパ市場規模(MT)予測(種類別、2020年から2035年)

- 表29:ヨーロッパ市場規模(百万米ドル)予測(供給源別、2020年から2035年)

- 表30:ヨーロッパ市場規模(MT)の供給源別予測(2020年~2035年)

- 表31:ヨーロッパ市場規模(百万米ドル)の流通チャネル別予測(2020年~2035年)

- 表32:ヨーロッパ市場規模(MT)の流通チャネル別予測(2020年~2035年)

- 表33:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表34:東アジア市場規模(MT)国別予測、2020年から2035年

- 表35:東アジア市場規模(百万米ドル)種類別予測、2020年から2035年

- 表36:東アジア市場規模(トン)の種類別予測(2020年~2035年)

- 表37:東アジア市場規模(百万米ドル)の原料別予測(2020年~2035年)

- 表38:東アジア市場規模(トン)の原料別予測(2020年~2035年)

- 表39:東アジア市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表40:東アジア市場規模(MT)流通チャネル別予測、2020年から2035年

- 表41:南アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表42:南アジア市場規模(MT)国別予測、2020年から2035年

- 表43:南アジア市場規模(百万米ドル)種類別予測、2020年から2035年

- 表44:南アジア市場規模(MT)予測(種類別、2020年から2035年)

- 表45:南アジア市場規模(百万米ドル)予測(原料別、2020年から2035年)

- 表46:南アジア市場規模(MT)予測(原料別、2020年から2035年)

- 表47:南アジア市場規模(百万米ドル)流通チャネル別予測、2020年から2035年

- 表48:南アジア市場規模(MT)流通チャネル別予測、2020年から2035年

- 表49:オセアニア市場規模(百万米ドル)国別予測、2020年から2035年

- 表50:オセアニア市場規模(MT)予測(国別、2020年から2035年)

- 表51:オセアニア市場規模(百万米ドル)予測(種類別、2020年から2035年)

- 表52:オセアニア市場規模(MT)予測(種類別、2020年から2035年)

- 表53:オセアニア市場規模(百万米ドル)の供給源別予測(2020年~2035年)

- 表54:オセアニア市場規模(MT)の供給源別予測(2020年~2035年)

- 表55:オセアニア市場規模(百万米ドル)の販売チャネル別予測(2020年~2035年)

- 表56:オセアニア市場規模(MT)流通チャネル別予測、2020年から2035年

- 表57:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表58:中東・アフリカ市場規模(MT)国別予測、2020年から2035年

- 表59:中東・アフリカ市場規模(百万米ドル)の種類別予測(2020年~2035年)

- 表60:中東・アフリカ市場規模(MT)の種類別予測(2020年~2035年)

- 表61:中東・アフリカ市場規模(百万米ドル)の供給源別予測(2020年~2035年)

- 表62:中東・アフリカ市場規模(MT)の供給源別予測(2020年~2035年)

- 表63:中東・アフリカ市場規模(百万米ドル)の流通経路別予測(2020年~2035年)

- 表64:中東・アフリカ市場規模(MT)の流通経路別予測(2020年~2035年)

図表一覧

- 図1:種類別グローバル市場規模(百万米ドル)、2020年から2035年

- 図2:供給源別グローバル市場規模(百万米ドル)、2020年から2035年

- 図3:流通チャネル別グローバル市場規模(百万米ドル)、2020年から2035年

- 図4:地域別グローバル市場規模(百万米ドル)、2020年から2035年

- 図5:地域別グローバル市場規模(百万米ドル)分析、2020年から2035年

- 図6:地域別グローバル市場数量(MT)分析、2020年から2035年

- 図7:地域別グローバル市場シェア(%)およびBPS分析、2020年から2035年

- 図8:地域別世界市場前年比成長率(%)予測(2020年~2035年)

- 図9:種類別世界市場規模(百万米ドル)分析(2020年~2035年)

- 図10:種類別世界市場数量(MT)分析(2020年~2035年)

- 図11:種類別グローバル市場価値シェア(%)およびBPS分析、2020年から2035年

- 図12:種類別グローバル市場前年比成長率(%)予測、2020年から2035年

- 図13:世界市場規模(百万米ドル)の供給源別分析、2020年から2035年

- 図14:世界市場規模(MT)の供給源別分析、2020年から2035年

- 図15:世界市場価値シェア(%)およびBPSの供給源別分析、2020年から2035年

- 図16:2020年から2035年までの供給源別世界市場前年比成長率(%)予測

- 図17:2020年から2035年までの流通チャネル別世界市場規模(百万米ドル)分析

- 図18:2020年から2035年までの流通チャネル別世界市場数量(MT)分析

- 図19:流通チャネル別グローバル市場価値シェア(%)およびBPS分析、2020年から2035年

- 図20:流通チャネル別グローバル市場前年比成長率(%)予測、2020年から2035年

- 図21:種類別グローバル市場魅力度、2020年から2035年

- 図22:供給源別グローバル市場魅力度(2020年~2035年)

- 図23:流通チャネル別グローバル市場魅力度(2020年~2035年)

- 図24:地域別グローバル市場魅力度(2020年~2035年)

- 図25:北米市場規模 (百万米ドル)種類別、2020年から2035年

- 図26:北米市場規模(百万米ドル)供給源別、2020年から2035年

- 図27:北米市場規模(百万米ドル)流通チャネル別、2020年から2035年

- 図28:北米市場規模(百万米ドル)国別推移(2020年~2035年)

- 図29:北米市場規模(百万米ドル)国別分析(2020年~2035年)

- 図30:北米市場規模(MT)国別分析(2020年~2035年)

- 図31:北米市場価値シェア(%)およびBPS分析(国別、2020年から2035年)

- 図32:北米市場の前年比成長率(%)予測(国別、2020年から2035年)

- 図33:北米市場価値(百万米ドル)分析(種類別、2020年から2035年)

- 図34:北米市場規模(MT)の種類別分析、2020年から2035年

- 図35:北米市場価値シェア(%)およびBPSの種類別分析、2020年から2035年

- 図36:北米市場の年間成長率(%)予測、種類別、2020年から2035年

- 図37:北米市場価値(百万米ドル)の供給源別分析、2020年から2035年

- 図38:北米市場規模(MT)の供給源別分析、2020年から2035年

- 図39:北米市場価値シェア(%)およびBPSの供給源別分析、2020年から2035年

- 図40:北米市場 前年比成長率(%)予測(供給源別、2020年から2035年)

- 図41:北米市場 流通チャネル別市場規模(百万米ドル)分析(2020年から2035年)

- 図42:北米市場 流通チャネル別市場規模(百万トン)分析(2020年から2035年)

- 図43:北米市場における流通チャネル別市場価値シェア(%)およびBPS分析(2020年~2035年)

- 図44:北米市場における流通チャネル別前年比成長率(%)予測(2020年~2035年)

- 図45:北米市場における種類別市場魅力度(2020年~2035年)

- 図46:北米市場の魅力度(供給源別)、2020年から2035年

- 図47:北米市場の魅力度(流通チャネル別)、2020年から2035年

- 図48:北米市場の魅力度(国別)、2020年から2035年

- 図49:ラテンアメリカ市場規模(百万米ドル)-種類別、2020年から2035年

- 図50:ラテンアメリカ市場規模(百万米ドル)-供給源別、2020年から2035年

- 図51:ラテンアメリカ市場規模(百万米ドル)-流通チャネル別、2020年から2035年

- 図52:ラテンアメリカ市場規模 (百万米ドル)国別、2020年から2035年

- 図53:ラテンアメリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図54:ラテンアメリカ市場規模(MT)国別分析、2020年から2035年

- 図55:ラテンアメリカ市場価値シェア(%)およびBPS分析(国別、2020年から2035年)

- 図56:ラテンアメリカ市場の前年比成長率(%)予測(国別、2020年から2035年)

- 図57:ラテンアメリカ市場価値(百万米ドル)分析(種類別、2020年から2035年)

- 図58:ラテンアメリカ市場規模(MT)の種類別分析、2020年から2035年

- 図59:ラテンアメリカ市場価値シェア(%)およびBPS分析(種類別)、2020年から2035年

- 図60:ラテンアメリカ市場の前年比成長率(%)予測(種類別)、2020年から2035年

- 図61:ラテンアメリカ市場価値(百万米ドル)の供給源別分析、2020年から2035年

- 図62:ラテンアメリカ市場規模(MT)の供給源別分析、2020年から2035年

- 図63:ラテンアメリカ市場価値シェア(%)およびBPSの供給源別分析、2020年から2035年

- 図64:ラテンアメリカ市場 前年比成長率(%)予測(供給源別、2020年から2035年)

- 図65:ラテンアメリカ市場規模(百万米ドル)分析(流通チャネル別、2020年から2035年)

- 図66:ラテンアメリカ市場規模(百万トン)分析(流通チャネル別、2020年から2035年)

- 図67:流通チャネル別ラテンアメリカ市場価値シェア(%)およびBPS分析、2020年から2035年

- 図68:流通チャネル別ラテンアメリカ市場の前年比成長率(%)予測、2020年から2035年

- 図69:種類別ラテンアメリカ市場の魅力度、2020年から2035年

- 図70:ラテンアメリカ市場の魅力度(供給源別)、2020年から2035年

- 図71:ラテンアメリカ市場の魅力度(流通チャネル別)、2020年から2035年

- 図72:国別ラテンアメリカ市場の魅力度(2020年~2035年)

- 図73:種類別ヨーロッパ市場規模(百万米ドル)(2020年~2035年)

- 図74:ヨーロッパ市場規模(百万米ドル)-原料別、2020年から2035年

- 図75:ヨーロッパ市場規模(百万米ドル)-流通チャネル別、2020年から2035年

- 図76:ヨーロッパ市場規模(百万米ドル)-国別、2020年から2035年

- 図77:ヨーロッパ市場規模(百万米ドル)国別分析、2020年から2035年

- 図78:ヨーロッパ市場規模(MT)国別分析、2020年から2035年

- 図79:ヨーロッパ市場シェア(%)およびBPS分析、国別、2020年から2035年

- 図80:ヨーロッパ市場における国別前年比成長率(%)予測(2020年~2035年)

- 図81:ヨーロッパ市場における種類別市場規模(百万米ドル)分析(2020年~2035年)

- 図82:ヨーロッパ市場における種類別市場規模(MT)分析(2020年~2035年)

- 図83:ヨーロッパ市場における種類別価値シェア(%)およびBPS分析(2020年~2035年)

- 図84:ヨーロッパ市場における種類別前年比成長率(%)予測(2020年~2035年)

- 図85:ヨーロッパ市場における供給源別価値(百万米ドル)分析(2020年~2035年)

- 図86:ヨーロッパ市場規模(MT)の供給源別分析、2020年から2035年

- 図87:ヨーロッパ市場価値シェア(%)およびBPSの供給源別分析、2020年から2035年

- 図88:ヨーロッパ市場の供給源別前年比成長率(%)予測、2020年から2035年

- 図89:ヨーロッパ市場規模(百万米ドル)流通チャネル別分析、2020年から2035年

- 図90:ヨーロッパ市場規模(MT)流通チャネル別分析、2020年から2035年

- 図91:ヨーロッパ市場価値シェア(%)およびBPS流通チャネル別分析、2020年から2035年

- 図92:ヨーロッパ市場における流通チャネル別前年比成長率(%)予測(2020年~2035年)

- 図93:ヨーロッパ市場における種類別魅力度(2020年~2035年)

- 図94:ヨーロッパ市場における供給源別魅力度(2020年~2035年)

- 図95:流通チャネル別ヨーロッパ市場の魅力度(2020年~2035年)

- 図96:国別ヨーロッパ市場の魅力度(2020年~2035年)

- 図97:東アジア市場規模(百万米ドル)-種類別-2020年から2035年

- 図98:東アジア市場規模(百万米ドル)-供給源別-2020年から2035年

- 図99:東アジア市場規模(百万米ドル)-流通チャネル別-2020年から2035年

- 図100:東アジア市場規模(百万米ドル)国別、2020年から2035年

- 図101:東アジア市場規模(百万米ドル)国別分析、2020年から2035年

- 図102:東アジア市場規模(MT)国別分析、2020年から2035年

- 図103:東アジア市場価値シェア(%)およびBPS分析(国別、2020年から2035年)

- 図104:東アジア市場前年比成長率(%)予測(国別、2020年から2035年)

- 図105:東アジア市場価値(百万米ドル)分析(種類別、2020年から2035年)

- 図106:東アジア市場規模(トン)の種類別分析、2020年から2035年

- 図107:東アジア市場価値シェア(%)およびBPSの種類別分析、2020年から2035年

- 図108:東アジア市場の年間成長率(%)予測、種類別、2020年から2035年

- 図109:東アジア市場規模(百万米ドル)の供給源別分析、2020年から2035年

- 図110:東アジア市場規模(MT)の供給源別分析、2020年から2035年

- 図111:東アジア市場価値シェア(%)およびBPSの供給源別分析、2020年から2035年

- 図112:東アジア市場 前年比成長率(%)予測(供給源別、2020年から2035年)

- 図113:東アジア市場 流通チャネル別市場規模(百万米ドル)分析(2020年から2035年)

- 図114:東アジア市場 流通チャネル別市場規模(百万トン)分析(2020年から2035年)

- 図115:東アジア市場における流通チャネル別市場価値シェア(%)およびBPS分析、2020年から2035年

- 図116:東アジア市場における流通チャネル別前年比成長率(%)予測、2020年から2035年

- 図117:東アジア市場における種類別市場魅力度、2020年から2035年

- 図118:東アジア市場の魅力度(供給源別)、2020年から2035年

- 図119:東アジア市場の魅力度(流通チャネル別)、2020年から2035年

- 図120:東アジア市場の魅力度(国別)、2020年から2035年

- 図121:南アジア市場規模(百万米ドル)、種類別、2020年から2035年

- 図122:南アジア市場規模(百万米ドル)、供給源別、2020年から2035年

- 図123:流通チャネル別南アジア市場規模(百万米ドル)、2020年から2035年

- 図124:国別南アジア市場規模(百万米ドル)、2020年から2035年

- 図125:国別南アジア市場規模(百万米ドル)分析、2020年から2035年

- 図126:南アジア市場規模(MT)の国別分析、2020年から2035年

- 図127:南アジア市場価値シェア(%)およびBPSの国別分析、2020年から2035年

- 図128:南アジア市場の年間成長率(%)予測、国別、2020年から2035年

- 図129:南アジア市場規模(百万米ドル)の種類別分析、2020年から2035年

- 図130:南アジア市場規模(MT)の種類別分析、2020年から2035年

- 図131:南アジア市場価値シェア(%)およびBPSの種類別分析、2020年から2035年

- 図132:南アジア市場の前年比成長率(%)予測(種類別、2020年から2035年)

- 図133:南アジア市場規模(百万米ドル)の分析(供給源別、2020年から2035年)

- 図134:南アジア市場規模(MT)の分析(供給源別、2020年から2035年)

- 図135:南アジア市場における原産地別市場価値シェア(%)およびBPS分析(2020年~2035年)

- 図136:南アジア市場における原産地別前年比成長率(%)予測(2020年~2035年)

- 図137:南アジア市場における流通チャネル別市場価値(百万米ドル)分析(2020年~2035年)

- 図138:南アジア市場規模(MT)流通チャネル別分析、2020年から2035年

- 図139:流通チャネル別南アジア市場価値シェア(%)およびBPS分析、2020年から2035年

- 図140:流通チャネル別南アジア市場前年比成長率(%)予測、2020年から2035年

- 図141:南アジア市場の魅力度(種類別)、2020年から2035年

- 図142:南アジア市場の魅力度(供給源別)、2020年から2035年

- 図143: 南アジア市場における流通チャネル別魅力度(2020年~2035年)

- 図144:南アジア市場における国別魅力度(2020年~2035年)

- 図145:オセアニア市場規模(百万米ドル)-種類別、2020年から2035年

- 図146:オセアニア市場規模(百万米ドル)-供給源別、2020年から2035年

- 図147:オセアニア市場規模(百万米ドル)-流通チャネル別、2020年から2035年

- 図148:オセアニア市場規模(百万米ドル)国別、2020年から2035年

- 図149:オセアニア市場規模(百万米ドル)国別分析、2020年から2035年

- 図150:オセアニア市場規模(MT)国別分析、2020年から2035年

- 図151:オセアニア市場規模シェア(%)およびBPS分析(国別、2020年から2035年)

- 図152:オセアニア市場の前年比成長率(%)予測(国別、2020年から2035年)

- 図153:オセアニア市場規模(百万米ドル)分析(種類別、2020年から2035年)

- 図154:オセアニア市場数量(MT)の種類の分析、2020年から2035年

- 図155:オセアニア市場価値シェア(%)およびBPSの種類の分析、2020年から2035年

- 図156:オセアニア市場の前年比成長率(%)予測(種類別、2020年から2035年)

- 図157:オセアニア市場規模(百万米ドル)の分析(供給源別、2020年から2035年)

- 図158:オセアニア市場規模(MT) 供給源別分析、2020年から2035年

- 図160:オセアニア市場における供給源別前年比成長率(%)予測、2020年から2035年

- 図161:オセアニア市場規模(百万米ドル)流通チャネル別分析、2020年から2035年

- 図162:オセアニア市場規模(MT)流通チャネル別分析、2020年から2035年

- 図163:オセアニア市場における流通チャネル別市場価値シェア(%)およびBPS分析(2020年~2035年)

- 図164:オセアニア市場における流通チャネル別前年比成長率(%)予測(2020年~2035年)

- 図165:オセアニア市場の魅力度(種類別)、2020年から2035年

- 図166:オセアニア市場の魅力度(供給源別)、2020年から2035年

- 図167:オセアニア市場の魅力度(流通チャネル別)、2020年から2035年

- 図168:オセアニア市場の魅力度(国別)、2020年から2035年

- 図169:中東・アフリカ市場規模(百万米ドル)(種類別)、2020年から2035年

- 図170:中東・アフリカ市場規模(百万米ドル)(供給源別)、2020年から2035年

- 図171:中東・アフリカ市場規模(百万米ドル)流通チャネル別、2020年から2035年

- 図172:中東・アフリカ市場規模(百万米ドル)国別、2020年から2035年

- 図173:中東・アフリカ市場規模(百万米ドル)国別分析、2020年から2035年

- 図174:中東・アフリカ市場規模(トン)の国別分析、2020年から2035年

- 図175:中東・アフリカ市場価値シェア(%)およびBPSの国別分析、2020年から2035年

- 図176:中東・アフリカ市場 前年比成長率(%)予測(国別、2020年~2035年)

- 図177:中東・アフリカ市場 市場規模(百万米ドル)分析(種類別、2020年~2035年)

- 図178:中東・アフリカ市場 市場規模(MT)分析(種類別、2020年~2035年)

- 図179:中東・アフリカ市場における種類別市場価値シェア(%)およびBPS分析(2020年~2035年)

- 図180:中東・アフリカ市場における種類別前年比成長率(%)予測(2020年~2035年)

- 図181:中東・アフリカ市場規模(百万米ドル)の供給源別分析、2020年から2035年

- 図182:中東・アフリカ市場規模(MT)の供給源別分析、2020年から2035年

- 図183:中東・アフリカ市場における供給源別市場価値シェア(%)およびBPS分析(2020年~2035年)

- 図184:中東・アフリカ市場における供給源別前年比成長率(%)予測(2020年~2035年)

- 図185:中東・アフリカ市場 流通チャネル別市場規模(百万米ドル)分析、2020年から2035年

- 図186:中東・アフリカ市場 流通チャネル別市場規模(MT)分析、2020年から2035年

- 図187:中東・アフリカ市場 流通チャネル別市場シェア(%)およびBPS分析、2020年から2035年

- 図188:中東・アフリカ市場における流通チャネル別前年比成長率(%)予測(2020年~2035年)

- 図189:中東・アフリカ市場における種類別市場魅力度(2020年~2035年)

- 図190:中東・アフリカ市場における供給源別市場魅力度(2020年~2035年)

- 図191:流通チャネル別中東・アフリカ市場の魅力度(2020年~2035年)

- 図192:国別中東・アフリカ市場の魅力度(2020年~2035年)

図159:オセアニア市場における供給源別市場価値シェア(%)およびBPS分析、2020年から2035年