❖本調査資料に関するお問い合わせはこちら❖

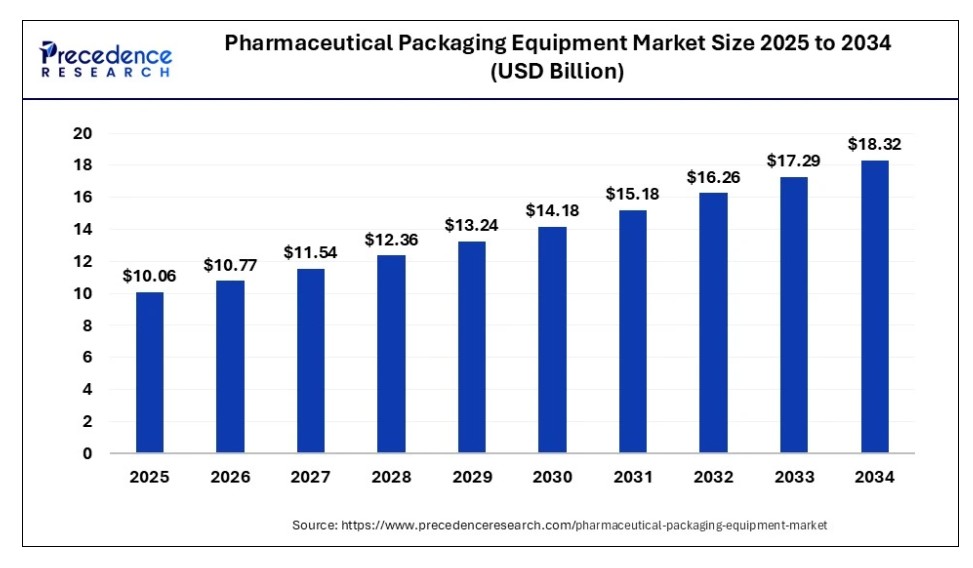

世界の医薬品包装機器市場規模は2025年に100億6000万米ドルと評価され、2026年の107億7000万米ドルから2034年までに約183億2000万米ドルに増加すると予測されており、2025年から2034年にかけて年平均成長率(CAGR)6.91%で拡大する見込みである。医薬品包装機器は製品の劣化リスク低減、性能向上、有効性維持に貢献し、これが市場成長を促進している。

医薬品包装機器市場の主なポイント

- 収益ベースで、世界の医薬品包装機器市場は2024年に93億9000万米ドルと評価されました。

- 2034年までに183億2000万米ドルに達すると予測されています。

- 市場は2025年から2034年にかけて年平均成長率(CAGR)7.02%で成長すると見込まれています。

- アジア太平洋地域は2024年に38%の最大シェアで医薬品包装機器市場を支配した。

- 機械タイプ別では、充填機タイプセグメントが2024年に市場を支配した。

- 機械タイプ別では、フォーム・フィル・シール(FFS)機タイプセグメントが予測期間中に最も急速に成長すると見込まれる。

- 製剤タイプ別では、液体包装機器セグメントが2024年に市場を支配した。

- 製剤タイプ別では、半固形包装機器セグメントが予測期間中に最も急速に成長すると見込まれています。

- 自動化タイプ別では、2024年に半自動セグメントが市場を支配しました。

- 自動化タイプ別では、自動セグメントが予測期間中に最も急速に成長すると推定されています。

- 最終用途別では、2024年に製薬会社セグメントが医薬品包装機器市場を支配しました。

- 最終用途別では、受託製造会社セグメントが予測期間中に最も急速に成長すると見込まれています。

市場概要

医薬品包装機器市場は、ブリスター包装、ラベリング、滅菌システムなど、製薬業界の多様なニーズに対応する幅広い機械を網羅しています。医薬品包装機器は、医薬品製品の密封、包装、保護、ラベリングに使用される機械で構成されています。

製薬分野における包装機器には、ハードフィルム包装機、手作業包装ステーション、カートニングマシン・ケースパッカー、ラベル貼付機、シーラー、粉末・液体充填機、ストリップ包装機、錠剤包装機器、ブリスター包装機器などが含まれる。製薬包装機器は、栄養補助食品や医薬品の流通準備に効果的なソリューションを提供する。包装機器は、多くの製品に対して高品質で安全な包装を維持・作成するために使用される、製薬産業の重要な構成要素です。製薬産業で包装機器を使用することには、人件費の削減、規制基準への準拠性の向上、効率性の向上など、多くの利点があります。これらの要因が市場の成長に寄与しています。

医薬品包装機器市場の成長要因

- 医薬品包装機器は製薬産業の重要な構成要素であり、多くの製品に対して高品質で安全な包装を維持・作成するために使用され、医薬品包装機器市場の成長に寄与しています。

- 製薬業界における包装機器には、規制基準への適合性向上、効率性向上、人件費削減など多くの利点があり、これらが市場の成長を促進しています。

- 医薬品業界で使用される自動包装設備は、複数回分または単回分の医薬品包装を生産し、市場の成長に寄与しています。

- この自動包装設備は、特にパンデミック時に、社会的距離の確保、非接触サービス、効率性、患者遵守率の向上を実現します。これらの要因が医薬品包装設備市場の成長を促進しています。

市場動向

推進要因

高齢化人口の増加と慢性・感染症

高齢人口の増加は慢性疾患・感染症の増加に寄与し、包装済み医薬品への高い需要を生み出し、市場の成長を促進します。慢性疾患には糖尿病、心血管疾患、高血圧などが含まれます。これらの慢性疾患を管理するには治療が必要であり、これが医薬品包装機器市場の成長に寄与します。医薬品包装機器の利点には、規制基準への適合性向上、効率性向上、人件費削減が含まれ、これらが市場の成長を後押しします。

抑制要因

医薬品包装機器の欠点

医薬品包装機器の欠点には、発展途上国産業における中小メーカーの資本投資能力の低さ、新規医薬品包装機器への需要増加、新規設備への需要増加、原材料価格の変動などが挙げられる。これらの要因が市場の成長を制限する可能性がある。環境安全に関するプラスチック使用の政府規制など、一部の厳しい規制も市場の成長を阻害する恐れがある。医薬品包装機器や材料は製品の安定性に重要な役割を果たす。一般的に使用される材料の欠点としては、ガラス瓶は壊れやすくかさばり、水性製剤ではアルカリを溶出する可能性があること、プラスチック瓶はガラスに比べて溶出抵抗性が低く耐熱性も劣ることなどが挙げられる。これらの要因が医薬品包装機器市場の成長を制限する可能性がある。

機会

先進技術

医薬品包装機器における先進技術活用の機会が存在します。製薬業界における自動包装技術の向上は、パンデミック時に重要な利点である社会的距離の確保、患者コンプライアンスの向上、効率性、非接触サービスを実現する多剤包装や単回投与包装の生産を可能にします。これらの要因が市場成長に寄与します。自動化技術の拡大は、将来の医薬品包装機器市場の成長を促進する可能性があります。

機械タイプ別インサイト

2024年、充填機セグメントが医薬品包装機器市場を支配した。充填機は生産収量の向上や人的ミスの削減といった利点から、医薬品包装用途で広く使用されている。急速冷却・加熱システムを備え、熱ストレスを最小化できるため、製品全体の安全性に寄与する。高度にモジュール化されたシステムにより、カスタマイズされた前処理ニーズに対応可能である。充填機は効率向上のため、容器搬送の自動化、フィルタースキャン、フィルター滅菌を備えています。これにより安定した出力と精密な計量が実現され、製品の均一性と品質が確保されるため、顧客満足度の向上につながります。これらの要因が充填機タイプの成長を促進し、市場拡大に寄与しています。

予測期間中、フォーム・フィル・シール(FFS)機セグメントが最も急速に成長すると推定されています。フォーム・フィル・シール機は、医薬品包装設備において広く採用されている。その利点として、製品情報とバーコードを読み取り可能なオンラインフィルム印刷機能、生産バッチ間の迅速かつ容易な洗浄、コスト削減、時間節約、労働力削減、容易な清掃・メンテナンス、適切なチームとの連携によるシフト数の削減と生産率の向上が挙げられる。袋は成形・充填・シール機で製造され、既製袋よりも低コストです。これらの要因が成形・充填・シール機タイプの成長を促進し、医薬品包装機器市場の拡大に寄与しています。

製剤タイプ別インサイト

2024年時点で、液体包装機器セグメントが医薬品包装機器市場を支配しました。液体包装機器の製剤タイプでは、ボトルが一般的に使用されます。医薬品における液体包装機器には多くの利点があり、誤差と廃棄物を最小限に抑えた正確な投与、製品の完全性、高速処理能力、生産効率・品質・速度の向上、製品損失の削減、手作業の軽減、自動品質管理・キャッピング・ラベリングなどが挙げられます。これらの要因が液体包装機器製剤タイプセグメントの成長を促進し、市場拡大に寄与しています。

予測期間中、半固形包装機器セグメントが最も急速に成長すると見込まれる。半固形包装機器製剤タイプは、ソフトゼラチンカプセル、坐剤、軟膏、クリームなどの医薬品にとって重要である。半固形包装機器使用の利点には、人件費削減、効率向上、生産性向上、品質保証が含まれる。また、輸送・取り扱い時の損傷リスク低減やカスタマイズにも寄与する。これらの要因が半固形包装設備の製剤タイプセグメントの成長を促進し、医薬品包装設備市場の拡大に寄与している。

自動化タイプ別インサイト

2024年時点で半自動セグメントが医薬品包装設備市場を支配した。半自動タイプの医薬品包装設備は中小企業にとって有益である。半自動包装設備はコスト効率に優れ、中小企業の充填プロセス加速に貢献し得る。資金を投じずに競争力に対応できる可能性があります。これらの要因は、半自動自動化タイプの包装機器セグメントの成長を促進し、市場に貢献しています。

予測期間中、自動セグメントが最も急速に成長すると予想されます。自動自動化タイプの包装機器には、手作業と比較した生産速度と効率の向上、包装コストの削減、人的ミスを最小限に抑えた製品品質の向上、正確なラベリング、適切な組み立て、精密な測定、安全性とセキュリティの向上など、多くの利点があります。自動化包装機器は、多剤包装や単剤包装の医薬品パッケージ生産を可能にし、特にパンデミック下において、患者の服薬遵守率向上、効率性、社会的距離の確保、非接触サービスの主要な利点をもたらします。これらの要因が自動化セグメントの成長を促進し、医薬品包装機器市場の拡大に寄与しています。

エンドユーザー別インサイト

2024年、製薬会社セグメントが医薬品包装機器市場を支配した。製薬会社で使用される医薬品包装機器には、規制基準への適合性向上、効率性向上、製品の生産性と安定性の向上、人件費削減など多くの利点がある。医薬品包装機器は、医薬品の保護、ラベル貼付、密封、包装に使用される。製薬業界における医薬品包装機器の使用例には、ハードフィルムオーバーラッパー、手作業包装ステーション、カートニングマシン、ケースパッカー、ラベル貼付機、シーラー、粉末・液体充填機、ストリップ包装機、錠剤包装機器、ブリスター包装機などが含まれる。これらの要因は製薬会社のエンドユースタイプセグメントの成長を促進し、市場拡大に寄与している。

予測期間中、受託製造会社セグメントが最も急速に成長すると予想される。受託製造企業では、ブランドオーナーが専門分野に注力しつつ品質基準を満たす柔軟かつ低コストなソリューションを提供するため、医薬品包装機器が採用される。革新的な包装ソリューションを求めて、医薬品メーカーは受託製造企業と提携する。受託製造企業は独自の包装ソリューション、柔軟性、市場投入期間の短縮を提供する。これらの要因が受託製造企業の最終用途タイプセグメントの成長を促進し、医薬品包装機器市場の拡大に寄与している。

地域別インサイト

アジア太平洋地域の医薬品包装機器市場規模と成長(2025年~2034年)

アジア太平洋地域の医薬品包装機器市場規模は2025年に38億4,000万米ドルを超え、2034年までに約71億4,000万米ドルに達すると予測されています。2025年から2034年にかけて年平均成長率(CAGR)7.18%で成長する見込みです。

アジア太平洋地域は2024年に医薬品包装機器市場を支配した。人口増加、医療ニーズの高まり、医療分野への投資拡大がアジア太平洋地域の市場成長に寄与している。これにより医薬品生産が増加し、市場の成長を促進する効果的で先進的な医薬品包装機器の需要が生じている。中国はアジア太平洋地域市場における主要国である。

中国はアジア太平洋地域の医薬品包装機器市場における主導的地位の主要な貢献国である。成長を続ける医薬品製造セクター、医療支出の増加、自動化の進展が、先進的な包装ソリューションへの需要を継続的に促進している。さらに、政府規制と医療ニーズを抱える大規模な人口は、アジア太平洋地域における中国の重要な市場としての役割と正の相関関係にある。

- 2022年7月、日本通運ホールディングス株式会社のグループ会社である日本通運(中国)有限公司は、中国製薬業界における取り組みを強化するため、上海に新たなヘルスケア部門を設立し、営業を開始した。この新支社は、中国における医薬品業界向け販売支援・開発、医薬品用冷蔵輸送機器、包装資材、冷蔵コンテナの管理・開発、品質管理などを担当する。

北米は世界の医薬品包装機器市場において地理的に第2位の貢献度を有する。その発達した医療システム、膨大な研究開発費、厳格な規制構造へのコンプライアンス重視が、より効果的・効率的・安全な包装システムを実現する高度な包装方法への革新と投資を推進している。この結果、製薬メーカーはより新しく技術統合された包装設備への更新を進めています。

米国は北米医薬品包装機器市場の主要な貢献国であり、強力な製薬産業を有し、世界的な大手製薬企業が存在している。これに加え、FDAを含む規制当局の取り組みにより、製薬企業は最先端の包装機器を導入する必要性が大きく高まっている。さらに、米国では高品質な医療製品に対する国内需要が引き続き高水準で推移しており、同地域における成長への貢献度の高さを確固たるものにしている。

医薬品包装機器市場企業

- Coesia S.p.A

- Syntegon Technology GmbH

- OPTIMA Industries GmbH & CO. KG.

- Multivac Group

- Romaco Group

- Marchesini Group, S.p.A.

- ACG Group Inc.

- Industria Macchine Automatiche S.p.A.

本レポートの対象セグメント

機械タイプ別

- ラベリングマシン

- パレタイジングマシン

- カートニングマシン

- フォーム・フィル・シールマシン

- 充填機

- その他

製剤タイプ別

- 液体包装機器

- 固体包装機器

- 半固体包装機器

- その他

自動化タイプ別

- 手動

- 半自動

- 自動

最終用途別

- 製薬会社

- 受託製造会社

地域別

- 北米

- アジア太平洋

- 欧州

- ラテンアメリカ

- 中東・アフリカ

第1章 はじめに

1.1 研究目的

1.2 研究範囲

1.3 定義

第2章 研究方法論(プレミアムインサイト)

2.1 研究アプローチ

2.2 データソース

2.3 前提条件と制限事項

第3章 エグゼクティブサマリー

3.1 市場概況

第4章 市場変数と範囲

第4章 市場変数と範囲

4.1. 導入

4.2. 市場分類と範囲

4.3. 産業バリューチェーン分析

4.3.1. 原材料調達分析

4.3.2. 販売・流通チャネル分析

4.3.3. 下流購買者分析

第5章 COVID-19が医薬品包装機器市場に与える影響

5.1. COVID-19の状況:医薬品包装機器産業への影響

5.2. COVID-19 – 業界への影響評価

5.3. COVID-19の影響:世界の主要政府政策

5.4. COVID-19環境における市場動向と機会

第6章 市場力学分析と動向

6.1. 市場力学

6.1.1. 市場推進要因

6.1.2. 市場抑制要因

6.1.3. 市場機会

6.2. ポーターの5つの力分析

6.2.1. 供給者の交渉力

6.2.2. 購入者の交渉力

6.2.3. 代替品の脅威

6.2.4. 新規参入の脅威

6.2.5. 競争の度合い

第7章 競争環境

7.1.1. 企業の市場シェア/ポジショニング分析

7.1.2. 主要プレイヤーが採用する戦略

7.1.3. ベンダー環境

7.1.3.1. サプライヤー一覧

7.1.3.2. バイヤー一覧

第8章. 機械タイプ別グローバル医薬品包装機器市場

8.1. 機械タイプ別医薬品包装機器市場の収益・数量予測

8.1.1. ラベリングマシン

8.1.1.1. 市場収益・数量予測

8.1.2. パレタイジングマシン

8.1.2.1. 市場収益と数量予測

8.1.3. カートニングマシン

8.1.3.1. 市場収益と数量予測

8.1.4. フォーム・フィル・シールマシン

8.1.4.1. 市場収益と数量予測

8.1.5. 充填機

8.1.5.1. 市場収益と数量予測

8.1.6. その他

8.1.6.1. 市場収益と数量予測

第9章 製剤タイプ別グローバル医薬品包装機器市場

9.1. 製剤タイプ別医薬品包装機器市場収益と数量予測

9.1.1. 液体包装機器

9.1.1.1. 市場収益と数量予測

9.1.2. 固形剤包装機器

9.1.2.1. 市場収益と数量予測

9.1.3. 半固形剤包装機器

9.1.3.1. 市場収益と数量予測

9.1.4. その他

9.1.4.1. 市場収益と数量予測

第10章. 自動化タイプ別グローバル医薬品包装機器市場

10.1. 医薬品包装機器市場:自動化タイプ別収益・数量予測

10.1.1. 手動

10.1.1.1. 市場収益・数量予測

10.1.2. 半自動

10.1.2.1. 市場収益・数量予測

10.1.3. 自動

10.1.3.1. 市場収益・数量予測

第11章 世界の医薬品包装機器市場、最終用途別

11.1. 最終用途別医薬品包装機器市場の収益および数量予測

11.1.1. 製薬会社

11.1.1.1. 市場収益および数量予測

11.1.2. 受託製造会社

11.1.2.1. 市場収益と販売数量予測

第12章. グローバル医薬品包装機器市場、地域別推定値とトレンド予測

12.1. 北米

12.1.1. 機械タイプ別市場収益と販売数量予測

12.1.2. 製剤タイプ別市場収益と販売数量予測

12.1.3. 自動化タイプ別市場収益と販売数量予測

12.1.4. 市場収益と数量予測、最終用途タイプ別

12.1.5. 米国

12.1.5.1. 市場収益と数量予測、機械タイプ別

12.1.5.2. 市場収益と数量予測、製剤タイプ別

12.1.5.3. 市場収益と数量予測、自動化タイプ別

12.1.5.4. 最終用途別市場収益・数量予測

12.1.6. 北米その他

12.1.6.1. 機械タイプ別市場収益・数量予測

12.1.6.2. 製剤タイプ別市場収益・数量予測

12.1.6.3. 自動化タイプ別市場収益・数量予測

12.1.6.4. 用途別市場収益・数量予測

12.2. 欧州

12.2.1. 機械タイプ別市場収益・数量予測

12.2.2. 製剤タイプ別市場収益・数量予測

12.2.3. 自動化タイプ別市場収益・数量予測

12.2.4. 用途別市場収益・数量予測

12.2.5. イギリス

12.2.5.1. 機械タイプ別市場収益・数量予測

12.2.5.2. 製剤タイプ別市場収益・数量予測

12.2.5.3. 自動化タイプ別市場収益・数量予測

12.2.5.4. 最終用途タイプ別市場収益・数量予測

12.2.6. ドイツ

12.2.6.1. 機械タイプ別市場収益・数量予測

12.2.6.2. 製剤タイプ別市場収益・数量予測

12.2.6.3. 自動化タイプ別市場収益・数量予測

12.2.6.4. 最終用途別市場収益・数量予測

12.2.7. フランス

12.2.7.1. 機械タイプ別市場収益・数量予測

12.2.7.2. 製剤タイプ別市場収益・数量予測

12.2.7.3. 自動化タイプ別市場収益・数量予測

12.2.7.4. 最終用途タイプ別市場収益・数量予測

12.2.8. その他の欧州

12.2.8.1. 機械タイプ別市場収益・数量予測

12.2.8.2. 製剤タイプ別市場収益・数量予測

12.2.8.3. 自動化タイプ別市場収益・数量予測

12.2.8.4. 最終用途タイプ別市場収益・数量予測

12.3. アジア太平洋地域

12.3.1. 機械タイプ別市場収益および数量予測

12.3.2. 製剤タイプ別市場収益および数量予測

12.3.3. 自動化タイプ別市場収益および数量予測

12.3.4. 最終用途タイプ別市場収益および数量予測

12.3.5. インド

12.3.5.1. 機械タイプ別市場収益・数量予測

12.3.5.2. 製剤タイプ別市場収益・数量予測

12.3.5.3. 自動化タイプ別市場収益・数量予測

12.3.5.4. 最終用途別市場収益・数量予測

12.3.6. 中国

12.3.6.1. 機械タイプ別市場収益および数量予測

12.3.6.2. 製剤タイプ別市場収益および数量予測

12.3.6.3. 自動化タイプ別市場収益および数量予測

12.3.6.4. 最終用途タイプ別市場収益および数量予測

12.3.7. 日本

12.3.7.1. 機械タイプ別市場収益および数量予測

12.3.7.2. 製剤タイプ別市場収益および数量予測

12.3.7.3. 自動化タイプ別市場収益および数量予測

12.3.7.4. 最終用途タイプ別市場収益および数量予測

12.3.8. アジア太平洋地域その他

12.3.8.1. 機械タイプ別市場収益および数量予測

12.3.8.2. 調合タイプ別市場収益および数量予測

12.3.8.3. 自動化タイプ別市場収益および数量予測

12.3.8.4. 最終用途タイプ別市場収益および数量予測

12.4. 中東・アフリカ

12.4.1. 機械タイプ別市場収益・数量予測

12.4.2. 製剤タイプ別市場収益・数量予測

12.4.3. 自動化タイプ別市場収益・数量予測

12.4.4. 最終用途タイプ別市場収益・数量予測

12.4.5. GCC

12.4.5.1. 機械タイプ別市場収益・数量予測

12.4.5.2. 製剤タイプ別市場収益および数量予測

12.4.5.3. 自動化タイプ別市場収益および数量予測

12.4.5.4. 最終用途タイプ別市場収益および数量予測

12.4.6. 北アフリカ

12.4.6.1. 機械タイプ別市場収益および数量予測

12.4.6.2. 製剤タイプ別市場収益・数量予測

12.4.6.3. 自動化タイプ別市場収益・数量予測

12.4.6.4. 最終用途タイプ別市場収益・数量予測

12.4.7. 南アフリカ

12.4.7.1. 機械タイプ別市場収益・数量予測

12.4.7.2. 製剤タイプ別市場収益・販売数量予測

12.4.7.3. 自動化タイプ別市場収益・販売数量予測

12.4.7.4. 最終用途別市場収益・販売数量予測

12.4.8. その他のMEA地域

12.4.8.1. 機械タイプ別市場収益および数量予測

12.4.8.2. 製剤タイプ別市場収益および数量予測

12.4.8.3. 自動化タイプ別市場収益および数量予測

12.4.8.4. 最終用途タイプ別市場収益および数量予測

12.5. ラテンアメリカ

12.5.1. 機械タイプ別市場収益および数量予測

12.5.2. 処方タイプ別市場収益および数量予測

12.5.3. 自動化タイプ別市場収益および数量予測

12.5.4. 最終用途タイプ別市場収益および数量予測

12.5.5. ブラジル

12.5.5.1. 機械タイプ別市場収益および数量予測

12.5.5.2. 処方タイプ別市場収益および数量予測

12.5.5.3. 自動化タイプ別市場収益および数量予測

12.5.5.4. 最終用途タイプ別市場収益および数量予測

12.5.6. ラテンアメリカその他

12.5.6.1. 機械タイプ別市場収益および数量予測

12.5.6.2. 製剤タイプ別市場収益・数量予測

12.5.6.3. 自動化タイプ別市場収益・数量予測

12.5.6.4. 最終用途タイプ別市場収益・数量予測

第13章 企業プロファイル

13.1. Coesia S.p.A

13.1.1. 企業概要

13.1.2. 製品ラインアップ

13.1.3. 財務実績

13.1.4. 最近の取り組み

13.2. Syntegon Technology GmbH

13.2.1. 会社概要

13.2.2. 製品提供

13.2.3. 財務実績

13.2.4. 最近の取り組み

13.3. OPTIMA Industries GmbH & CO. KG.

13.3.1. 会社概要

13.3.2. 製品提供

13.3.3. 財務実績

13.3.4. 最近の取り組み

13.4. Multivac Group

13.4.1. 会社概要

13.4.2. 製品提供

13.4.3. 財務実績

13.4.4. 最近の取り組み

13.5. ロマコ・グループ

13.5.1. 会社概要

13.5.2. 製品ラインアップ

13.5.3. 財務実績

13.5.4. 最近の取り組み

13.6. マルケジーニ・グループ、S.p.A.

13.6.1. 会社概要

13.6.2. 製品ラインアップ

13.6.3. 財務実績

13.6.4. 最近の取り組み

13.7. ACGグループ株式会社

13.7.1. 会社概要

13.7.2. 製品ラインアップ

13.7.3. 財務実績

13.7.4. 最近の取り組み

13.8. インダストリア・マッキネ・オートマティケ株式会社

13.8.1. 会社概要

13.8.2. 製品提供

13.8.3. 財務実績

13.8.4. 最近の取り組み

第14章 研究方法論

14.1. 一次調査

14.2. 二次調査

14.3. 前提条件

第15章 付録

15.1. 弊社について

15.2. 用語集

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖