❖本調査資料に関するお問い合わせはこちら❖

eスポーツ市場規模とシェア予測見通し 2025年から2035年

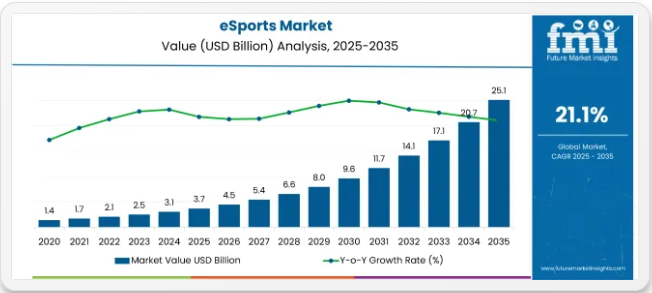

eスポーツ市場の予測によると、世界の売上高は2025年の37億米ドルから2035年には254億米ドルに増加し、年平均成長過程(CAGR)は21.1%となる見込みです。この急速な発展は、継続的な投資、世界的な認知度の高まり、そして競争的なゲームへの人々の熱狂に起因しています。

eスポーツとは、『リーグ・オブ・レジェンド』、『カウンターストライク』、『Dota 2』、『コール オブ デューティ』などのコンピュータゲームにおいて、競技者がその技能を披露する電子競技である。この分野は、組織化されたトーナメント、フランチャイズリーグ、TwitchやYouTube Gamingなどのプラットフォームでのライブストリーミングを通じて大きく成長し、世界中から数百万人の視聴者を惹きつけている。視聴者数の増加は、レッドブル、インテル、ナイキといった企業との記録的なスポンサー契約につながり、

「ザ・インターナショナル」(Dota 2)や「リーグ・オブ・レジェンド ワールドチャンピオンシップ」といった主要イベントは、今なお視聴者数と賞金総額の記録を更新し続けている。

市場はゲームプレイの枠を超え、教育機関もSTEM(科学・技術・工学・数学)やデジタルリテラシーのカリキュラムにeスポーツを組み込み始めている。新たな潮流として大学がeスポーツ奨学金を創設し、戦略的思考・チームワーク・問題解決能力の育成に有効なゲーミングを学校が支援する動きが広がっている。またeスポーツのマーケティング領域も大きく進展し、ブランドはゲーム内広告・インフルエンサーとの協業・デジタルアクティベーションを通じて若年層の獲得を図っている。

BMWからコカ・コーラに至るまで、様々なブランドがこの計画に賛同し、ゲーミングコミュニティへのブランドロイヤルティ醸成を目的にチームやトーナメントをスポンサーしている。さらに、新たな収益源として登場したeスポーツ賭博プラットフォームは市場の持続可能性を高め、競技ゲーミングの成長に明らかな影響を与えている。

技術革新がeスポーツ分野を牽引しており、拡張現実(AR)と仮想現実(VR)は没入型ゲーム体験を飛躍的に向上させた最新のブレークスルーだ。VRスポーツアリーナやAIトレーニングツールといった新概念は、トレーニング手法だけでなく選手の練習や競技方法そのものを変革しつつある。NVIDIA GeForce NowやXbox Cloud Gamingといったクラウドゲーミングプラットフォームも学生層に支持されている。高価なハードウェアを必要とせず、高品質な競技に参加できるためだ。さらに5G技術はリアルタイムストリーミングの負荷を大幅に軽減し、遅延を削減。これにより視聴者にとってより滑らかなゲーム体験が実現し、結果としてエンゲージメント向上につながっている。

eスポーツ分野は、地域リーグの形成と新規市場への競技ゲーム導入により成長を続けている。インフラと投資面では北米とヨーロッパが依然主導権を握るが、支配的な地域はアジア太平洋地域である。

確立されたリーグ、政府支援、専用eスポーツアリーナを通じて進展を見せている国は中国、韓国、日本である。中東と中南米は、地域トーナメントの開催や参加者の増加により、急成長市場としての可能性を急速に高めている。eスポーツが伝統的なスポーツとデジタルエンターテインメントの融合を促進するダイナミクスは、ポップカルチャー、メディア、テクノロジー分野に波及効果をもたらし、その成長過程は急激に加速している。これによりeスポーツは、ゲーム業界で最も活気があり収益性の高い分野の一つとして位置づけられている。

2025年:eスポーツ市場における処理活動記録(RoPA)コンプライアンス

処理活動記録(RoPA)コンプライアンスは、特に大会運営者・プラットフォーム・放送事業者が扱う個人データの規模を考慮すると、eスポーツ市場における重要な規制基準である。包括的な文書化は法的説明責任・業務透明性・データ保護対応態勢を支える。

- EUではGDPR第30条がRoPAの維持を義務付け、データカテゴリー、処理目的、受領者に関する詳細な記録を求めている。

- 米国では組織がISO/IEC 27001などの自主基準に依存しているが、規制執行は州や業界によって異なる。

- 業界全体のRoPA遵守に関する公開データは依然として乏しいが、業界リーダーはリスク管理と越境信頼確保のため、コンプライアンスを優先する傾向が強まっている。

2025年: eスポーツ市場における電波管理と無線規制

電波免許の取得と免許不要運用への準拠は、高密度無線環境が干渉のない接続に依存するeスポーツ市場における主要なインフラコンプライアンス指標である。規制の整合性は、ライブイベント、競技プレイ、ストリーミング品質のためのネットワーク安定性を確保する。

- 米国では、トーナメントで使用される機器は、共有周波数帯で動作する免許不要無線送信機を規制するFCCパート15に準拠しなければならない。

- EUの事業者は無線機器指令(RED)2014/53/EUの対象となり、効率的なスペクトル利用と有害干渉の軽減が求められる。

- 公開コンプライアンスデータは限られているが、リスク管理の取り組みは、特にLANアリーナやモバイルストリーミングハブといった高帯域幅シナリオにおける免許不要デバイスの動作に焦点を当てている。

eスポーツ市場をリードする技術プロバイダーと破壊的イノベーターの戦略的行動

テンセントゲームズ(ライオットゲームズ)は、AI駆動型不正防止システムとGDPR対応ガバナンスをトーナメントエコシステムに組み込み、テンセントクラウドを活用した安全で低遅延のストリーミングを提供することで主導権を強化。これによりライオットは、世界リーグ向けのコンプライアンス対応インフラパートナーとしての地位を確立している。アクティビジョン・ブリザードはBattle.netを通じ、リアルタイム不正検知とコンテンツモデレーションAPIを統合し、管轄区域を跨ぐ進化するプライバシー要件に対応することで、エンゲージメントと規制保証を強化。

FACEITのようなディスラプターは、不正防止プロトコルを満たしつつ高速トーナメント運営を支援するため、機械学習による不正分析と自動マッチコンプライアンスダッシュボードを導入し、公正性に注力している。Battlefyはクラウドネイティブなトーナメントオーケストレーションで差別化を図り、GDPR RoPA自動化とスポンサー向けコンプライアンスログを組み込んでいる。このモデルは、法的リスクを負わずに規模拡大を求める中堅市場主催者に訴求する。

主要投資セグメント別eスポーツ市場分析

世界eスポーツ市場は、主要な成長過程と収益源を包括的に捉えるため細分化されている。ゲームジャンル別では、マルチプレイヤーオンラインバトルアリーナ(MOBA)、ファーストパーソンシューター(FPS)、バトルロワイヤル、スポーツシミュレーション、格闘ゲーム、リアルタイムストラテジー(RTS)、レーシングゲームを含む。

プラットフォーム別では、PCベースeスポーツ、コンソールベースeスポーツ、モバイルeスポーツに分類される。収益源別では、スポンサーシップ&広告、メディア権利、商品販売&チケット売上、パブリッシャー手数料、ストリーミング収益、賞金プール&賭博が対象となる。地域別では、北米、中南米、東アジア、南アジア&太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカをカバーする市場である。

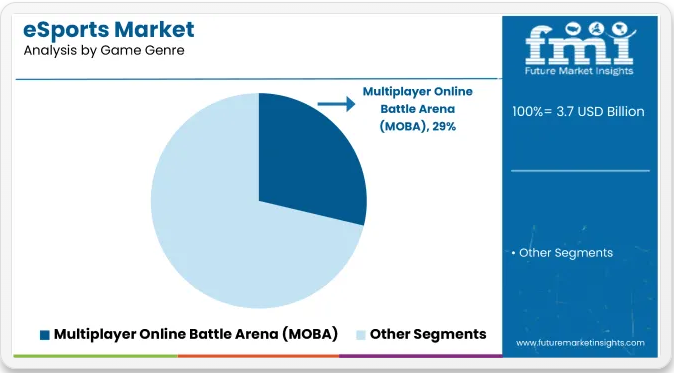

ゲームジャンル別では、マルチプレイヤーオンラインバトルアリーナ(MOBA)が2025年に28.7%の市場を占める見込み

全てのeスポーツジャンルの中で、リーグ・オブ・レジェンドやDota 2などのマルチプレイヤーオンラインバトルアリーナ(MOBA)ゲームは、最も収益性の高いセグメントであり続ける見込みです。このセグメントは2035年まで年平均成長率(CAGR)20.4%で成長し、2025年には28.7%の市場シェアを維持すると予測され、収益ベースで最大のジャンルとなるでしょう。

これらのタイトルは、高いスキル天井、確立されたトーナメントエコシステム、深いコミュニティエンゲージメントにより、膨大な視聴者数とスポンサーの関心を集めている。リーグ・オブ・レジェンド世界選手権のような大規模な国際イベントに牽引され、MOBAタイトルの世界的なファンベースは拡大を続けている。さらに、MOBAゲームは大学リーグとプロリーグの両方で支配的であり、主流のデジタル競技における役割を確固たるものにしている。

プラットフォーム別では、モバイルeスポーツが世界的なアクセシビリティに牽引され最速の成長過程を遂げる

モバイルeスポーツは、スマートフォン普及率の上昇、手頃な価格のインターネットプラン、PUBG Mobile、Arena of Valor、Free Fireなどの人気モバイルファーストタイトルに牽引され、全プラットフォーム中で最も速い成長を記録すると予測されています。このセグメントは2025年から2035年にかけて年平均成長率(CAGR)27.6%で成長し、PCやコンソール版を上回る見込みです。

特にインド、東南アジア、中南米などの発展途上地域では、コンソールやPCの普及率が比較的低いことから、このプラットフォームの勢いが加速している。開発者によるモバイルゲームプレイの最適化やトーナメントアクセシビリティへの投資増加が、さらなる普及拡大を促進すると予想される。

収益源別では、スポンサーシップ&広告が最も急速な成長を遂げる

ブランド提携、デジタルキャンペーン、ゲーム内統合型アクティベーションに支えられ、スポンサーシップと広告はeスポーツ経済における主要な収益源であり続ける。このセグメントは年平均成長率45%で拡大し、eスポーツ収益化の基盤を維持すると予測される。

レッドブル、ナイキ、BMWなどのブランドはチームスポンサーシップやトーナメントブランディングに多額の投資を行っている。インフルエンサーとのコラボレーションやブランド付きライブ配信の増加傾向は、広告価値をさらに高めている。さらに、TwitchやYouTube Gamingなどのプラットフォームにおけるプログラマティック広告やターゲティングデジタルマーケティングの台頭が収益可能性を強化している。

エンドユーザーセグメント別トレンド分析と購買基準

世界のeスポーツエコシステムは驚異的な進展を遂げ、今や最も注目される業界の一つとなった。これはデジタルエンゲージメントの大幅な増加、トーナメントインフラの拡充、スポンサー投資の拡大が要因である。

ゲーム開発者は特に、高品質なグラフィック、革新的なゲーム機能、ストレスのないストリーミング体験に注力し、カジュアルプレイヤーとプロプレイヤー双方を惹きつけている。スポンサーやストリーマーは主にeスポーツ大会やライブ配信におけるブランディング機会を求め、熱心な世界視聴者層を活用しています。

ゲーム開発者とプロゲーマーが市場を牽引する二大主要消費者層です。前者はゲーム消費、後者は競技コミュニティ内でのゲーム内取引や交流が主な要因です。

TwitchやYouTube Gamingといったストリーミングプラットフォームのユーザー増加が、市場成長をさらに加速させています。バーチャルリアリティ(VR)やブロックチェーンゲームといった新技術の登場により、eスポーツは変革の機を迎えており、世界規模での新たな販売手法やデジタルエンターテインメントの創出が期待される。

世界eスポーツ市場におけるリスク評価

世界eスポーツ市場における主なリスクは、スポンサーシップと広告を通じた収益創出である。業界収入の大部分はブランドとの協業によって生み出されている。同時に、景気後退やマーケティング予算の再配分はeスポーツへの投資に影響を与え、チーム、リーグ、イベント主催者に財政上の懸念をもたらす可能性がある。

サイバーセキュリティ脅威は深刻なリスクであり、オンライントーナメント、ストリーミングプラットフォーム、プレイヤーアカウントはハッキング、不正行為、データ侵害の危険に晒されている。重大なサイバー攻撃や不正行為は業界の評判を損ない、ファンの関与やスポンサー契約に影響を及ぼす可能性がある。

新規リーグ、チーム、ゲームの登場により、市場の飽和と競争が主要リスクとなりつつある。業界の過密化はスポンサー契約の希薄化や視聴者層の分散を招く。開発者や組織は、差別化、魅力的なコンテンツ、安定したビジネスモデルの開発に注力し、効率性を高める必要があります。

国別洞察

アメリカ

米国は、確立されたゲームインフラ、良好なインターネット普及率、拡大する視聴者層に支えられ、依然として競技ゲーム分野で最強の市場の一つである。2億1500万人以上のアクティブゲーマーと、『コール オブ デューティ リーグ』や『オーバーウォッチ リーグ』などのプロリーグの巨大なファンベースを擁する米国は、世界のゲーム競技の中心地であり続けている。

マイクロソフトやソニーといったテクノロジー大手企業がゲーム企業を買収するなど、同国の堅調な投資環境が業界の成長過程を確固たるものにしている。TwitchやYouTube Gamingはコンテンツクリエイターやチームに豊富な収益機会を提供し、視聴者エンゲージメントを向上させている。ブロードバンドインターネットとクラウドゲーミングサービスが市場成長を牽引している。FMIは米国市場が調査期間中に20.3%のCAGRを記録すると予測している。

ドイツ

ドイツは欧州ゲーム業界の主要国であり、政府支援と強固なインフラを備えた活況市場を有する。世界的なゲーム見本市「Gamescom」の開催地であり、CrytekやUbisoft Blue Byteなどの著名スタジオが拠点を置く。ゲーマー人口は4,400万人を超え、プロチームやファンの熱狂に支えられた競技ゲーム業界が発展。国際試合の増加や海外企業とのスポンサー契約強化により収益拡大中。ゲーム制作やオンライン革新には国庫からの支援も。地域特化型ストリーミングサイトやプロリーグの存在、欧州最大の市場規模も成長要因。

中国

優れたゲーム文化、先進的なインフラ、有利な政府政策により、中国は競技ゲーム分野で世界的なリーダーであり続けている。トップ開発企業にはテンセントやネットイーズが含まれ、『王者栄耀』『リーグ・オブ・レジェンド』『クロスファイア』などのメガヒット作でゲーム業界を支配している。世界各国政府がeスポーツをプロスポーツとして正式に認定したことで、競技場・トレーニング施設・選手育成への投資が拡大している。中国には5億人以上のゲーマーがおり、競技ゲーム市場はHuya、Douyu、Bilibiliといったライブ配信プラットフォームの興亡と密接に結びついている。フランチャイズ制の「リーグ・オブ・レジェンド プロリーグ(LPL)」は、世界的な高額賞金大会の最高基準となっている。大学ではゲームマネジメントコースが開設され、業界のリーダーを育成している。クラウドゲーミングと5G技術もアクセシビリティとゲーム品質を向上させている。

インド

また、モバイルゲーミング向けスマートフォンの普及と5G接続の開始がゲーム業界に好影響を与えている。「デジタル・インディア」や「スタートアップ・インディア」といった政府施策が、デジタルスポーツ施設やゲーム系スタートアップへの投資を促進した。2023年アジア競技大会への競技ゲーム採用は、レッドブル、インテル、ASUSなどの企業スポンサー獲得と正当性の向上をもたらした。ここでは、YouTube GamingやLocoといったプラットフォームが主導的役割を果たしており、ゲームプレイヤーやコンテンツクリエイターに収益機会を提供する可能性を秘めている。FMIの見解によれば、インド市場は予測期間中に26.7%のCAGRで成長すると見込まれている。

インドの成長過程要因

サウジアラビア

サウジアラビアも「ビジョン2030」構想を通じ、デジタルエンタテインメントへの過剰投資を含むハイレベルなゲーム市場として急速に台頭している。サウジeスポーツ連盟や「Gamers8」フェスティバルなどのイベントを原動力に、同国は世界的なゲーム拠点へと変貌させるため数十億ドルを投じている。これらのイベントは国際大会を誘致し、賞金総額は過去最高を記録している。サウジ公的投資基金(PIF)はアクティビジョン・ブリザード、エレクトロニック・アーツ、任天堂などに投資。チーム・ファルコンズなどの地元組織が国際的な注目を集めている。技術に精通した若年層とインターネット普及率の向上が草の根ゲーミングコミュニティとサウジアラビアのプロリーグを活性化。5Gネットワークの展開とインフラ投資により高品質なストリーミングとクラウドゲーミングが可能に。

主要な市場プレイヤー

- Tencent Holdings Ltd.

- Activision Blizzard, Inc.

- Electronic Arts Inc.

- Riot Games, Inc.

- Take-Two Interactive Software, Inc.

- Team SoloMid (TSM)

- 100 Thieves

- Team Liquid

- Cloud9

- Fnatic

- G2 Esports

- FaZe Clan

- NRG Esports

- Gen.G Esports

- Envy Gaming

- Evil Geniuses

- SK Telecom T1

- OpTic Gaming

- ESL Gaming

主要セグメント

用途別:

- プラットフォーム

- サービス

ストリーミングタイプ別:

- オンデマンド

- ライブ

収益源別:

- メディア権利

- ゲームパブリッシャー料

- スポンサーシップ

- デジタル広告

- チケット・グッズ

地域別:

- 北米

- 中南米

- ヨーロッパ

- アジア太平洋

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- ゲームジャンル別価格分析

- 2020年から2024年までの市場需要分析および2025年から2035年までの予測

- ゲームジャンル別市場分析

- マルチプレイヤーオンラインバトルアリーナ(MOBA)

- ファーストパーソンシューター(FPS)

- バトルロワイヤル

- スポーツシミュレーション

- 格闘ゲーム

- リアルタイムストラテジー (RTS)

- レーシングゲーム

- プラットフォーム別市場

- 収益源別市場

- 地域別市場

- 中南米

-

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における主要セグメントおよび国別売上分析

- 中南米における主要セグメントおよび国別売上分析

- 東アジアにおける主要セグメントおよび国別売上分析

- 南アジア・太平洋における主要セグメントおよび国別売上分析

- 西ヨーロッパにおける主要セグメントおよび国別売上分析

- 東ヨーロッパ主要セグメントおよび国別売上分析

- 中東・アフリカ主要セグメントおよび国別売上分析

- 2025年から2035年までの30カ国におけるゲームジャンル、プラットフォーム、収益源別の売上予測

- 市場構造分析を含む競争展望

- 企業プロファイル

- Team SoloMid (TSM)

- 100 Thieves

- Team Liquid

- Cloud9

- Fnatic

- G2 eSports

- FaZe Clan

- NRG eSports

- Gen.G eSports

- Envy Gaming

北米

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2019年~2034年)

表2:用途別世界市場規模(百万米ドル)予測(2019年~2034年)

表3:ストリーミングタイプ別世界市場規模(百万米ドル)予測、2019年から2034年

表4:デバイスタイプ別世界市場規模(百万米ドル)予測、2019年から2034年

表5:収益源別世界市場規模(百万米ドル)予測、2019年から2034年

表6:北米市場規模(百万米ドル)予測(国別、2019年~2034年)

表7:北米市場規模(百万米ドル)予測(用途別、2019年~2034年)

表8:北米市場規模(百万米ドル)予測(ストリーミングタイプ別、2019年~2034年)

表9:北米市場規模(百万米ドル)予測:デバイスタイプ別、2019年から2034年

表10:北米市場規模(百万米ドル)予測:収益源別、2019年から2034年

表11:中南米市場規模(百万米ドル)予測:国別、2019年から2034年

表12:中南米市場規模(百万米ドル)用途別予測、2019年から2034年

表13:中南米市場規模(百万米ドル)ストリーミングタイプ別予測、2019年から2034年

表14:中南米市場規模(百万米ドル)デバイス別予測、2019年から2034年

表15:中南米市場規模(百万米ドル)収益源別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表17:西ヨーロッパ市場規模(百万米ドル)用途別予測、2019年から2034年

表18:西ヨーロッパ市場規模(百万米ドル)ストリーミングタイプ別予測、2019年から2034年

表19:西ヨーロッパ市場規模(百万米ドル)デバイス種類別予測、2019年から2034年

表20:西ヨーロッパ市場規模(百万米ドル)収益源種類別予測、2019年から2034年

表21:東ヨーロッパ市場規模(百万米ドル)国種類別予測、2019年から2034年

表22:東ヨーロッパ市場規模(百万米ドル)用途別予測、2019年から2034年

表23:東ヨーロッパ市場規模(百万米ドル)ストリーミングタイプ別予測、2019年から2034年

表24:東ヨーロッパ市場規模(百万米ドル)デバイスタイプ別予測、2019年から2034年

表25:東ヨーロッパ市場規模(百万米ドル)収益源別予測、2019年から2034年

表26:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表27:南アジア・太平洋市場規模(百万米ドル)用途別予測、2019年から2034年

表28:南アジア・太平洋地域市場規模(百万米ドル)予測(ストリーミングタイプ別)、2019年から2034年

表29:南アジア・太平洋地域市場規模(百万米ドル)予測(デバイスタイプ別)、2019年から2034年

表30:南アジア・太平洋地域市場規模 (百万米ドル)収益源別予測、2019年から2034年

表31:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表32:東アジア市場規模(百万米ドル)用途別予測、2019年から2034年

表33: 東アジア市場規模(百万米ドル)ストリーミングタイプ別予測、2019年から2034年

表34:東アジア市場規模(百万米ドル)デバイスタイプ別予測、2019年から2034年

表35:東アジア市場規模(百万米ドル)収益源別予測、2019年から2034年

表36:中東・アフリカ市場規模(百万米ドル)予測(国別)、2019年から2034年

表37:中東・アフリカ市場規模(百万米ドル)予測(用途別)、2019年から2034年

表38: 中東・アフリカ市場規模(百万米ドル)予測:ストリーミングタイプ別、2019年から2034年

表39:中東・アフリカ市場規模(百万米ドル)予測:デバイスタイプ別、2019年から2034年

表40:中東・アフリカ市場規模(百万米ドル)予測:収益源別、2019年から2034年

図一覧

図1:用途別世界市場規模(百万米ドル)、2024年から2034年

図2:ストリーミングタイプ別世界市場規模(百万米ドル)、2024年から2034年

図3:デバイスタイプ別世界市場規模(百万米ドル)、2024年から2034年

図4:収益源別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模(百万米ドル)、2024年から2034年

図6:地域別世界市場規模(百万米ドル)分析、2019年から2034年

図7:地域別世界市場シェア(%)およびBPS分析、2024年から2034年

図8:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図9:用途別世界市場規模(百万米ドル)分析、2019年から2034年

図10:用途別世界市場シェア(%)およびBPS分析、2024年から2034年

図11:用途別世界市場前年比成長過程(%)予測、2024年から2034年

図12:ストリーミングタイプ別世界市場規模(百万米ドル)分析、2019年~2034年

図13:ストリーミングタイプ別世界市場シェア(%)およびBPS分析、2024年~2034年

図14:ストリーミングタイプ別世界市場前年比成長過程(%)予測、2024年~2034年

図15:デバイスタイプ別世界市場規模(百万米ドル)分析、2019年から2034年

図16:デバイスタイプ別世界市場シェア(%)およびBPS分析、2024年から2034年

図17:デバイスタイプ別世界市場前年比成長過程(%)予測、2024年から2034年

図18:収益源別世界市場規模(百万米ドル)分析、2019年から2034年

図19:収益源別世界市場シェア(%)およびBPS分析、2024年から2034年

図20:収益源別世界市場前年比成長過程(%)予測、2024年から2034年

図21:用途別世界市場魅力度、2024年から2034年

図22:ストリーミングタイプ別世界市場魅力度、2024年から2034年

図23:デバイスタイプ別世界市場魅力度、2024年から2034年

図24:収益源別世界市場魅力度、2024年から2034年

図25:地域別世界市場魅力度、2024年から2034年

図26:用途別北米市場規模(百万米ドル)、2024年から2034年

図27:用途別北米市場規模 (百万米ドル) ストリーミングタイプ別、2024年から2034年

図28:北米市場規模(百万米ドル)デバイスタイプ別、2024年から2034年

図29:収益源別 北米市場規模(百万米ドル)、2024年から2034年

図30:国別 北米市場規模(百万米ドル)、2024年から2034年

図31:国別分析 北米市場規模(百万米ドル)、2019年から2034年

図32:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図33:北米市場の前年比成長過程(%)予測(国別)、2024年から2034年

図34:北米市場価値(百万米ドル)分析(用途別)、2019年から2034年

図35:北米市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図36:北米市場における用途別前年比成長過程(%)予測、2024年から2034年

図37:北米市場規模(百万米ドル)-ストリーミングタイプ別分析(2019年~2034年)

図38:北米市場シェア(%)およびBPS分析-ストリーミングタイプ別(2024年~2034年)

図39:北米市場前年比成長過程(%)予測-ストリーミングタイプ別(2024年~2034年)

図40:北米市場規模(百万米ドル)デバイス種類別分析、2019年~2034年

図41:北米市場シェア(%)およびBPSデバイス種類別分析、2024年~2034年

図42:北米市場前年比成長過程(%)予測デバイス種類別、2024年~2034年

図43:北米市場規模(百万米ドル)収益源別分析、2019年から2034年

図44:北米市場規模シェア(%)およびBPS収益源別分析、2024年から2034年

図45:北米市場収益源別前年比成長過程(%)予測、2024年から2034年

図46:用途別北米市場の魅力度、2024年から2034年

図47:ストリーミングタイプ別北米市場の魅力度、2024年から2034年

図48:北米市場の魅力度(デバイスタイプ別)、2024年から2034年

図49:北米市場の魅力度(収益源別)、2024年から2034年

図50:北米市場の魅力度(国別)、2024年から2034年

図51:中南米市場規模(百万米ドル)-用途別、2024年から2034年

図52:中南米市場規模(百万米ドル)-ストリーミングタイプ別、2024年から2034年

図53:中南米市場規模(百万米ドル)-デバイスタイプ別、2024年から2034年

図54:中南米市場規模(百万米ドル)収益源別、2024年から2034年

図55:中南米市場規模(百万米ドル)国別、2024年から2034年

図56:中南米市場規模(百万米ドル)国別分析、2019年から2034年

図57:国別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図58:国別中南米市場前年比成長過程(%)予測、2024年から2034年

図59:用途別中南米市場価値(百万米ドル)分析、2019年から2034年

図60:中南米市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図61:中南米市場における用途別前年比成長過程(%)予測、2024年から2034年

図62:中南米市場におけるストリーミングタイプ別市場価値(百万米ドル)分析、2019年から2034年

図63:ストリーミングタイプ別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図64:ストリーミングタイプ別中南米市場の前年比成長過程(%)予測、2024年から2034年

図65:デバイスタイプ別中南米市場価値 (百万米ドル)種類別分析、2019年から2034年

図66:中南米市場価値シェア(%)およびBPS分析(デバイス別)、2024年から2034年

図67:中南米市場の年率成長過程(%)予測(デバイス別)、2024年から2034年

図68:中南米市場規模(百万米ドル)収益源別分析、2019年から2034年

図69:中南米市場規模シェア(%)および収益源別BPS分析、2024年から2034年

図70:中南米市場 収益源別 前年比成長過程(%)予測、2024年から2034年

図71:中南米市場 用途別 魅力度、2024年から2034年

図72:中南米市場 ストリーミングタイプ別 魅力度、2024年から2034年

図73:デバイス種類別による中南米市場の魅力度、2024年から2034年

図74:収益源種類別による中南米市場の魅力度、2024年から2034年

図75:国種類別による中南米市場の魅力度、2024年から2034年

図76:西ヨーロッパ市場規模(百万米ドル)-用途別、2024年から2034年

図77:西ヨーロッパ市場規模(百万米ドル)-ストリーミングタイプ別、2024年から2034年

図78:西ヨーロッパ市場規模(百万米ドル)-デバイスタイプ別、2024年から2034年

図79:西ヨーロッパ市場規模(百万米ドル)-収益源別、2024年から2034年

図80:西ヨーロッパ市場規模(百万米ドル)-国別、2024年から2034年

図81:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年~2034年

図82:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年~2034年

図83:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年~2034年

図84:西ヨーロッパ市場規模(百万米ドル)用途別分析、2019年から2034年

図85:西ヨーロッパ市場シェア(%)およびBPS用途別分析、2024年から2034年

図86:西ヨーロッパ市場前年比成長過程(%)予測用途別、2024年から2034年

図87:西ヨーロッパ市場規模(百万米ドル)-ストリーミングタイプ別分析、2019年~2034年

図88:西ヨーロッパ市場シェア(%)およびBPS分析-ストリーミングタイプ別、2024年~2034年

図89:西ヨーロッパ市場-前年比成長過程(%)予測-ストリーミングタイプ別、2024年~2034年

図90:西ヨーロッパ市場規模(百万米ドル)種類別分析、2019年から2034年

図91:西ヨーロッパ市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図92:西ヨーロッパ市場におけるデバイスタイプ別前年比成長過程(%)予測、2024年から2034年

図93:西ヨーロッパ市場における収益源別市場価値(百万米ドル)分析、2019年から2034年

図94:西ヨーロッパ市場における収益源別市場価値シェア(%)およびBPS分析、2024年から2034年

図95:西ヨーロッパ市場における収益源別前年比成長過程(%)予測、2024年から2034年

図96:西ヨーロッパ市場における用途別市場魅力度、2024年から2034年

図97:ストリーミングタイプ別西ヨーロッパ市場の魅力度、2024年から2034年

図98:デバイスタイプ別西ヨーロッパ市場の魅力度、2024年から2034年

図99:西ヨーロッパ市場の魅力度(収益源別)、2024年から2034年

図100:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図101:東ヨーロッパ市場規模(百万米ドル)(用途別)、2024年から2034年

図102:東ヨーロッパ市場規模(百万米ドル)-ストリーミングタイプ別、2024年から2034年

図103:東ヨーロッパ市場規模(百万米ドル)-デバイスタイプ別、2024年から2034年

図104:東ヨーロッパ市場規模(百万米ドル)収益源別、2024年から2034年

図105:東ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図106:東ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図107:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図108:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図109:東欧市場規模(百万米ドル)用途別分析、2019年~2034年

図110:東欧市場規模シェア(%)およびBPS用途別分析、2024年~2034年

図111:東欧市場前年比成長過程(%)予測用途別、2024年~2034年

図112:東ヨーロッパ市場価値(百万米ドル)ストリーミングタイプ別分析、2019年から2034年

図113:東ヨーロッパ市場価値シェア(%)およびBPS分析、ストリーミングタイプ別、2024年から2034年

図114:東ヨーロッパ市場前年比成長過程(%)予測、ストリーミングタイプ別、2024年から2034年

図115:東ヨーロッパ市場規模(百万米ドル)デバイス種類別分析、2019年から2034年

図116:東ヨーロッパ市場シェア(%)およびBPSデバイス種類別分析、2024年から2034年

図117: 図118:東ヨーロッパ市場 収益源別 前年比成長過程(%)予測、2024年から2034年

図119:東ヨーロッパ市場 収益源別 市場価値(百万米ドル)分析、2019年から2034年

図119:東欧市場における収益源別市場価値シェア(%)およびBPS分析、2024年から2034年

図120:東欧市場における収益源別前年比成長過程(%)予測、2024年から2034年

図121:東欧市場における用途別魅力度、2024年から2034年

図122:ヨーロッパ市場におけるストリーミングタイプ別魅力度(2024年~2034年)

図123:ヨーロッパ市場におけるデバイスタイプ別魅力度(2024年~2034年)

図124:ヨーロッパ市場における収益源別魅力度(2024年~2034年)

図125:東ヨーロッパ市場の魅力度(国別)、2024年から2034年

図126:南アジア・太平洋市場規模(百万米ドル)用途別、2024年から2034年

図127:南アジア・太平洋市場規模(百万米ドル)ストリーミングタイプ別、2024年から2034年

図128:南アジア・太平洋地域市場規模(百万米ドル)-デバイスタイプ別、2024年から2034年

図129:南アジア・太平洋地域市場規模(百万米ドル)-収益源別、2024年から2034年

図130:南アジア・太平洋地域市場規模(百万米ドル)-国別、2024年から2034年

図131:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年~2034年

図132:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2024年~2034年

図133:南アジア・太平洋市場の国別前年比成長過程(%)予測、2024年から2034年

図134:南アジア・太平洋市場の用途別市場規模(百万米ドル)分析、2019年から2034年

図135:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図136:南アジア・太平洋市場における用途別前年比成長過程(%)予測、2024年から2034年

図 137:南アジアおよび太平洋地域の市場価値(百万米ドル) ストリーミングタイプ別分析、2019 年から 2034 年

図 138:南アジアおよび太平洋地域の市場価値シェア (%)およびBPS分析(ストリーミングタイプ別)、2024年から2034年

図139:南アジア・太平洋市場 ストリーミングタイプ別 前年比成長過程(%)予測、2024年から2034年

図140:南アジア・太平洋市場 デバイスタイプ別 市場規模(百万米ドル)分析、2019年から2034年

図141:南アジア・太平洋市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図142:南アジア・太平洋市場におけるデバイスタイプ別前年比成長過程(%)予測、2024年から2034年

図143:南アジア・太平洋地域市場規模(百万米ドル)収益源別分析、2019年~2034年

図144:南アジア・太平洋地域市場シェア(%)およびBPS収益源別分析、2024年~2034年

図145:南アジア・太平洋市場 収益源別 前年比成長率(%)予測、2024年~2034年

図146:南アジア・太平洋市場 用途別 市場魅力度、2024年~2034年

図147:南アジア・太平洋市場 ストリーミングタイプ別 市場魅力度、2024年~2034年

図148:南アジア・太平洋市場におけるデバイスタイプ別市場魅力度(2024年~2034年)

図149:南アジア・太平洋市場における収益源別市場魅力度(2024年~2034年)

図150:南アジア・太平洋市場における国別市場魅力度(2024年~2034年)

図151:東アジア市場規模(百万米ドル)-用途別、2024年から2034年

図152:東アジア市場規模(百万米ドル)-ストリーミングタイプ別、2024年から2034年

図153:東アジア市場規模(百万米ドル)-デバイスタイプ別、2024年から2034年

図154:東アジア市場規模(百万米ドル)収益源別、2024年から2034年

図155:東アジア市場規模(百万米ドル)国別、2024年から2034年

図156:東アジア市場規模 (百万米ドル)国別分析、2019年から2034年

図157:東アジア市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図158:東アジア市場の前年比成長過程(%)予測(国別)、2024年から2034年

図159:東アジア市場規模(百万米ドル)用途別分析、2019年から2034年

図160:東アジア市場規模シェア(%)およびBPS用途別分析、2024年から2034年

図161:東アジア市場前年比成長過程(%)予測用途別、2024年から2034年

図162:東アジア市場規模(百万米ドル)-ストリーミングタイプ別分析、2019年~2034年

図163:東アジア市場シェア(%)およびBPS分析-ストリーミングタイプ別、2024年~2034年

図164:東アジア市場の前年比成長過程(%)予測-ストリーミングタイプ別、2024年~2034年

図165:東アジア市場規模(百万米ドル) デバイス種類別分析、2019年から2034年

図166:東アジア市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図167:東アジア市場におけるデバイスタイプ別前年比成長過程(%)予測、2024年から2034年

図168:東アジア市場規模(百万米ドル)収益源別分析、2019年から2034年

図169:東アジア市場規模シェア(%)およびBPS収益源別分析、2024年から2034年

図170:東アジア市場収益源別前年比成長過程(%)予測、2024年から2034年

図171:東アジア市場の魅力度(用途別)、2024年から2034年

図172:東アジア市場の魅力度(ストリーミングタイプ別)、2024年から2034年

図173:東アジア市場の魅力度(デバイスタイプ別)、2024年から2034年

図174:東アジア市場の魅力度(収益源別)、2024年から2034年

図175:東アジア市場の魅力度(国別)、2024年から2034年

図176:中東・アフリカ市場規模(百万米ドル)-用途別、2024年から2034年

図177:中東・アフリカ市場規模(百万米ドル)-ストリーミングタイプ別、2024年から2034年

図178:中東・アフリカ市場規模(百万米ドル)-デバイスタイプ別、2024年~2034年

図179:中東・アフリカ市場規模(百万米ドル)-収益源別、2024年~2034年

図180:中東・アフリカ市場規模(百万米ドル)-国別、2024年~2034年

図181:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図182:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図183:中東・アフリカ市場 前年比成長過程(%)予測(国別、2024年~2034年)

図184:中東・アフリカ市場規模(百万米ドル)用途別分析(2019年~2034年)

図185:中東・アフリカ市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図186:中東・アフリカ市場における用途別前年比成長過程(%)予測、2024年から2034年

図187:中東・アフリカ市場における (百万米ドル) ストリーミングタイプ別分析、2019年から2034年

図188:中東・アフリカ市場 価値シェア(%)およびBPS分析、ストリーミングタイプ別、2024年から2034年

図189:中東・アフリカ市場におけるストリーミングタイプ別前年比成長過程(%)予測(2024~2034年)

図190:中東・アフリカ市場におけるデバイスタイプ別市場規模(百万米ドル)分析(2019~2034年)

図191:中東・アフリカ市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図192:中東・アフリカ市場におけるデバイスタイプ別前年比成長過程(%)予測、2024年から2034年

図193:中東・アフリカ市場規模(百万米ドル)収益源別分析、2019年~2034年

図194:中東・アフリカ市場における収益源別市場価値シェア(%)およびBPS分析、2024年から2034年

図195:中東・アフリカ市場における収益源別前年比成長過程(%)予測、2024年から2034年

図196:中東・アフリカ市場の魅力度(用途別)、2024年から2034年

図197:中東・アフリカ市場の魅力度(ストリーミングタイプ別)、2024年から2034年

図198:中東・アフリカ市場の魅力度(デバイスタイプ別)、2024年から2034年

図199:中東・アフリカ市場の魅力度(収益源別)、2024年から2034年

図200:中東・アフリカ市場の魅力度(国別)、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖