❖本調査資料に関するお問い合わせはこちら❖

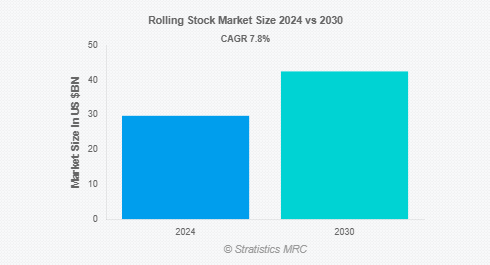

Stratistics MRCによると、世界の鉄道車両市場は2024年に297.3億ドルを占め、予測期間中の年平均成長率は7.8%で、2030年には425.1億ドルに達する見込みです。鉄道車両とは、機関車、客車、貨車、保守用車両など、鉄道軌道上を移動するすべての車両を指します。鉄道事業の重要な構成要素であり、物資や旅客の輸送に不可欠です。鉄道車両には、機関車やマルチプルユニットのような自走式のものと、貨車や客車のような非動力式のものがあります。最新の鉄道車両には、効率性、安全性、快適性を高めるための先進技術が組み込まれています。

Worldwiderailによると、ディーゼル機関車の価格が0.5~200万米ドルであるのに対し、電気機関車の価格は600万米ドル以上であるため、ディーゼル機関車をバッテリーシステムで改造することがより現実的であり、機関車を再生産することで、新しい機関車を購入するよりも40%近くコストを抑えることができます。

市場のダイナミクス

ドライバー

ドライバー:効率的な公共交通機関に対する需要の高まり

都市人口の拡大に伴い、各都市は交通渋滞の緩和、モビリティの向上、環境持続可能性の強化のため、近代的な鉄道システムへの投資を進めています。この需要により、高速鉄道、電気多重編成車両、地下鉄システムなど、先進的な鉄道車両への投資が拡大。二酸化炭素排出量の削減が重視され、電気鉄道やハイブリッド鉄道へのシフトがさらに加速。さらに、各国政府はスマートシティ構想の一環として公共交通を優先しており、鉄道インフラと鉄道車両開発の成長を刺激することで、市場機会を拡大しています。

阻害要因

厳しい政府規制

鉄道車両は、安全基準、環境基準、運用基準により、厳しい政府規制に直面しています。規制は、乗客と貨物の安全性、環境基準の遵守、排出ガス制御、信号システム、構造的完全性などの技術の採用を保証します。製造業者はコンプライアンスに多額の投資を行わなければならず、これが鉄道車両の価格上昇につながります。さらに、多様な地域規格への準拠は、製品開発と国際展開を遅らせ、特にコストに敏感な地域では市場の成長を鈍化させる可能性があります。

機会:

電化とグリーンモビリティ

電化は、化石燃料への依存を減らし、排出量を削減し、鉄道事業者の運行コストを下げるため、二酸化炭素排出量の削減に重点を置く政府や企業にとって魅力的な選択肢となります。高速列車、ハイブリッド機関車、電動貨車の推進が市場の成長を支えています。さらに、バッテリー電気鉄道などのバッテリー技術の進歩や再生可能エネルギー源の統合は、グリーンモビリティソリューションの採用をさらに促進し、鉄道車両産業における継続的な技術革新と投資に拍車をかけています。

脅威

高い初期投資とメンテナンスコスト

鉄道車両は、機関車や貨車などの特殊車両の製造コストや、高度な技術や材料の必要性から、高額な初期投資が必要です。さらに、安全性、信頼性、厳しい規制への適合性を確保する必要性から、継続的なメンテナンス費用が発生します。定期的な検査、修理、予備部品もこれらの費用の一因です。こうした高コストは、特に発展途上の市場における投資を抑制し、鉄道ネットワークの拡大を遅らせ、鉄道車両市場の成長性を制限する可能性があります。

Covid-19の影響:

コビッド19の大流行は、製造の遅延、サプライチェーンの中断、ロックダウン中の鉄道輸送需要の減少を引き起こし、鉄道車両市場を大きく混乱させました。世界的な貿易減速により貨物輸送が影響を受け、旅客鉄道サービスは旅行制限により利用者数が減少。さらに、新しい鉄道インフラへの投資が鈍化し、メンテナンス・スケジュールも遅延。しかし、回復が進むにつれて、貨物輸送サービスや高速鉄道網の需要が市場の成長を牽引すると予想されます。

予測期間中は貨車・貨車セグメントが最大になる見込み

予測期間中、最大の市場シェアを占めるのは貨車・貨車セグメント。貨車および貨車は、鉄道網を横断して貨物を輸送するために設計された鉄道車両の重要なコンポーネントです。貨車には、箱車、平台車、タンカー、ホッパー車などさまざまなタイプがあり、それぞれがバルク材、液体、コンテナなど特定の貨物用に設計されています。貨車の需要は、世界的な貿易、電子商取引の成長、効率的で費用対効果の高い輸送へのニーズが原動力となっています。

予測期間中、貨物輸送セグメントのCAGRが最も高くなる見込み

予測期間中、貨物輸送分野が最も高い成長率を示すと予測されています。貨物輸送では、鉄道車両が長距離を効率的に移動する上で重要な役割を果たします。貨物列車は、箱車、平台車、タンク車、ホッパー車など、さまざまなタイプの車両に依存しており、バルク材料からコンテナや液体まで、さまざまな商品を輸送しています。費用対効果が高く、持続可能で信頼性の高い輸送ソリューションに対する需要の高まりが、最新の大容量貨車の採用を後押ししています。

最大のシェアを占める地域:

予測期間中、急速な都市化、鉄道網の拡大、持続可能な輸送を推進する政府の取り組みにより、アジア太平洋地域が最大の市場シェアを占める見込みです。中国、インド、日本、韓国などの国々は、高速鉄道システム、電化、最新の車両に多額の投資を行っています。効率的な貨物輸送に対する需要も、市場の成長を後押ししています。この地域は、スマート鉄道システムやグリーンモビリティなどの技術的進歩に注力しており、市場をさらに加速させています。

CAGRが最も高い地域:

予測期間中、北米地域は、貨物鉄道インフラと旅客鉄道近代化への投資の増加により、最も高いCAGRを示すと予測されます。米国とカナダは、老朽化した鉄道システムのアップグレードと高速鉄道網の拡大に注力しています。さらに、電子商取引や物流業界の活況が貨物鉄道の需要を押し上げています。米国のインフラ法案など、インフラ・プロジェクトに対する政府の資金援助が、市場の成長をさらに後押ししています。

市場の主要プレーヤー

鉄道車両市場の主要企業には、Siemens AG、Bombardier Inc.、Kawasaki Heavy Industries Limited、Hitachi Limited、Hyundai Rotem Company、Wabtec Corporation、CRRC Corporation Limited、Alstom SA、Mitsubishi Heavy Industries Limited、ABB Limited、PESA Bydgoszcz SA、Newag SA、Integral Coach Factory (ICF)、BEML Limited、Stadler Rail AG、Construcciones y Auxiliar de Ferrocarriles (CAF)、National Steel Car Limited、Skoda Transportationなどがあります。

主な動き

2025年2月、アルストムはイタリアのロヴァートに初の4両編成水素鉄道が到着したと発表。ロヴァートには専用のメンテナンスセンターと水素補給ステーションが設置され、これらの列車の試験と将来の運用をサポートします。このインフラは、水素を燃料とする列車をシームレスに定期運行に組み込むために極めて重要です。

2024年12月、日立電鉄はファーストグループ(FirstGroup plc)およびエンジェル・トレインズ社(Angel Trains Limited)と、5億ポンドを投じて14両編成の新型車両クラス80Xを供給する契約を締結。これらの車両は、英国ダラム州にある日立のニュートン・エイクリフ工場で製造される予定であり、地元の雇用と鉄道製造部門の強化に貢献します。

対象製品

– 機関車

– 高速鉄道車両

– 貨車

– 客車

– その他の製品

対象機関車

– 在来線機関車

– 新幹線・高速鉄道

– 磁気浮上式鉄道

– ハイブリッド・水素機関車

– その他の機関車

対象コンポーネント

– 推進システム

– 補助動力装置

– ブレーキシステム

– 連結器

– ホイール&アクスル

– サスペンション・システム

– その他のコンポーネント

対象技術

– ディーゼル

– 電気

– バッテリー駆動

– 水素燃料電池

– その他の技術

対象アプリケーション

– 旅客輸送

– 貨物輸送

対象エンドユーザー

– 鉄道事業者および交通局

– 貨物・ロジスティクス企業

– 民間鉄道事業者

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 技術分析

3.8 アプリケーション分析

3.9 エンドユーザー分析

3.10 新興市場

3.11 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 鉄道車両の世界市場、製品別

5.1 はじめに

5.2 機関車

5.3 高速鉄道車両

5.4 貨車・貨車

5.5 客車

5.6 その他の製品

6 鉄道車両の世界市場、機関車タイプ別

6.1 導入

6.2 在来型機関車

6.3 新幹線・高速鉄道

6.4 磁気浮上式鉄道

6.5 ハイブリッド・水素機関車

6.6 その他の機関車

7 鉄道車両の世界市場、コンポーネント別

7.1 はじめに

7.2 推進システム

7.3 補助動力装置

7.4 制動装置

7.5 カプラー

7.6 車輪と車軸

7.7 サスペンションシステム

7.8 その他のコンポーネント

8 鉄道車両の世界市場、技術別

8.1 はじめに

8.2 ディーゼル

8.3 電気

8.4 バッテリー式

8.5 水素燃料電池

8.6 その他の技術

9 鉄道車両の世界市場、用途別

9.1 はじめに

9.2 旅客輸送

9.3 貨物輸送

10 鉄道車両の世界市場、エンドユーザー別

10.1 はじめに

10.2 鉄道事業者及び交通局

10.3 貨物・物流企業

10.4 民間鉄道事業者

10.5 その他のエンドユーザー

11 世界の鉄道車両市場、地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.11 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.11 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.11 中東・アフリカ

11.11.1 サウジアラビア

11.11.2 UAE

11.11.3 カタール

11.11.4 南アフリカ

11.11.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Siemens AG

13.2 Bombardier Inc.

13.3 Kawasaki Heavy Industries Limited

13.4 Hitachi Limited

13.5 Hyundai Rotem Company

13.6 Wabtec Corporation

13.7 CRRC Corporation Limited

13.8 Alstom SA

13.9 Mitsubishi Heavy Industries Limited

13.10 ABB Limited

13.11 PESA Bydgoszcz SA

13.12 Newag SA

13.13 Integral Coach Factory (ICF)

13.14 BEML Limited

13.15 Stadler Rail AG

13.16 Construcciones y Auxiliar de Ferrocarriles (CAF)

13.17 National Steel Car Limited

13.18 Skoda Transportation

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖