❖本調査資料に関するお問い合わせはこちら❖

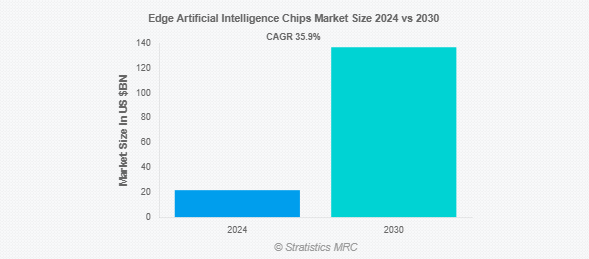

Stratistics MRCによると、世界のエッジ人工知能チップ市場は2024年に217億ドルを占め、予測期間中の年平均成長率は35.9%で、2030年には1,369億ドルに達する見込みです。エッジ人工知能(AI)チップとして知られる半導体デバイスは、産業用センサー、スマートフォン、モノのインターネット(Internet of Things)デバイス、無人運転車などのエッジデバイスでリアルタイムのデータ処理を可能にします。機械学習モデルを実行するために、これらのプロセッサはTensor Processing Unit(TPU)、Neural Processing Unit(NPU)、Graphics Processing Unit(GPU)などのハードウェア・アクセラレータを利用します。わずかな消費電力で画像識別、自然言語処理、予測分析などのアクティビティを処理できるため、バッテリー駆動のデバイスに最適です。エッジAIチップはデバイス上でデータを処理することでプライバシーを向上させるため、スマート監視、ヘルスケア監視、自律走行などのアプリケーションに不可欠です。

市場のダイナミクス

ドライバー

さまざまな業界で生成されるデータの急増

IoTデバイス、ソーシャルメディア・プラットフォーム、電子商取引からのデータ量が増加し続ける中、エッジでの効率的なデータ処理の必要性が最も重要になっています。エッジAIチップはリアルタイムのデータ処理を可能にし、自律走行車、産業オートメーション、スマートシティなどのアプリケーションの待ち時間を短縮し、パフォーマンスを向上させます。企業が意思決定と業務効率の向上のためにデータを活用しようと努力する中、この傾向はエッジAIチップの需要を引き続き促進すると予想されます。

阻害要因

高い消費電力

エッジ・デバイスはバッテリーで動作することが多いため、エネルギー効率が重要な懸念事項となります。AIアルゴリズムの高い計算要件は消費電力の増加につながり、特定のアプリケーションにおけるエッジAIソリューションの実用性を制限する可能性があります。この課題に対処するには、性能を損なうことなく電力効率を最適化するチップ設計の継続的な進歩が必要であり、市場の成長を妨げる要因となっています。

機会:

アプリケーションにおけるリアルタイム処理と低レイテンシーへの需要の高まり

ヘルスケア、自動車、製造業などの業界では、リアルタイム診断、自律走行、予知保全などの重要な機能をサポートするため、即時のデータ処理が必要です。エッジAIチップは、データをローカルで処理することでこれらのアプリケーションを実現し、集中型サーバーへのデータ送信に必要な時間を短縮します。組織が運用能力の強化を求める中、この機会がエッジAIチップ市場の革新と成長を促進すると予想されます。

脅威

デバイス上でのトレーニングの制限

エッジデバイスはリソースに制約があることが多く、AIモデルの複雑なトレーニングタスクを実行するのは困難です。この制限により、エッジAIソリューションの機能性と適応性が制限される可能性があります。この脅威に対処するには、リソースの消費を最小限に抑えながらデバイス上での学習をサポートできる、より効率的な学習アルゴリズムとハードウェア・アーキテクチャの開発が必要です。

Covid-19の影響

Covid-19の流行は、エッジ人工知能チップ市場にさまざまな影響を与えました。一方では、リモートワークへのシフトとデジタルインフラへの依存の高まりが、遠隔監視や遠隔医療などのアプリケーションへのエッジAIソリューションの採用を加速しました。その一方で、パンデミックによる経済の不確実性と予算の制約が、一部のプロジェクトや投資の遅れにつながりました。このような課題にもかかわらず、デジタル変革の進行と弾力的で効率的なデータ処理機能の必要性によって成長が続き、長期的な影響はプラスに働くと予想されます。

予測期間中、中央処理装置(CPU)セグメントが最大になる見込み

中央処理装置(CPU)セグメントは、予測期間中に最大の市場シェアを占める見込みです。CPUはエッジAIシステムの不可欠なコンポーネントであり、AIアルゴリズムを処理し、多様なワークロードを処理するために必要な計算能力を提供します。CPUは汎用性が高く、さまざまな産業で広く採用されていることが、市場での支配的な地位の一因となっています。エッジAIアプリケーションの拡大が続く中、強力で効率的なCPUの需要は拡大し、市場でのリーダーシップはさらに強固なものになると予想されます。

予測期間中、音声認識分野のCAGRが最も高くなる見込み

予測期間中、音声認識分野は、音声認識アシスタント、スマートスピーカー、会話型AIアプリケーションの採用増加により、高度な音声認識技術への需要が高まるため、最も高い成長率を記録すると予測されます。エッジAIチップは、リアルタイムの音声処理を可能にし、ユーザー体験を向上させ、ハンズフリー操作をサポートする上で重要な役割を果たします。この傾向は音声認識分野の成長を促進し、エッジAIチップ市場で最も急成長している分野の1つになると予想されます。

最大シェアの地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されるのは、北米の高度な技術インフラ、大手AI企業の強い存在感、エッジコンピューティングソリューションの高い採用率がエッジAIチップの需要を促進しているためです。この地域は技術革新に注力しており、研究開発への継続的な投資が市場の成長をさらに後押ししています。北米は、予測期間を通じてエッジAIチップ市場における主導的地位を維持する構えです。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域は、急速な都市化、デジタル化の進展、中国やインドのような国々におけるITおよび通信セクターの拡大がエッジAIソリューションの需要を促進していることから、最も高いCAGRを示すと予測されます。同地域の接続デバイス数の増加、データセキュリティとプライバシーに対する意識の高まりが、市場の堅調な成長に寄与しています。アジア太平洋市場は、技術の進歩とビジネス慣行の進化に後押しされ、大きく拡大する見通しです。

市場の主要プレーヤー

エッジ人工知能チップ市場の主要企業には、ADLINK Technology Inc.、Advanced Micro Devices, Inc.、Alphabet Inc.、Amazon.com, Inc.、Apple Inc.、Arm Limited、Edge Impulse、HiSilicon(Shanghai) Technologies Co Limited、Huawei Technologies Co.Ltd.、Intel Corporation、Microsoft Corporation、Mythic、NVIDIA Corporation、Qualcomm Technologies, Inc. Samsung、Synaptics Incorporated。

主な動向:

2025年1月、ADLINK Technology Inc.はエッジジェネレーティブAIプラットフォーム「DLAP Supreme Series」を発表。Phisonの革新的なAIソリューションaiDAPTIV+を統合したこのシリーズは、エッジジェネレーティブAIアプリケーションのメモリ制限を克服し、エッジデバイスのAIコンピューティング能力を大幅に強化します。

2025年1月、アマゾンはインドで全く新しいEcho Spotを発売し、Alexa対応のEchoデバイスのラインナップに新たに加わりました。Echo Spotは洗練された新しいスマート目覚まし時計で、さまざまなカスタムデザインの時計盤、カラフルな表示オプション、新たに追加された4種類のアラーム音が特徴です。

チップの種類

– 中央演算処理装置(CPU)

– グラフィック・プロセッシング・ユニット(GPU) – 特定用途向け集積回路 – フィールド・プログラマブル・ゲート・アレイ – ニューラル・プロセッシング・ユニット

– その他のチップタイプ

対象デバイス

– 消費者向けデバイス

– 企業向けデバイス

対象アプリケーション

– 画像認識

– 音声認識 – 自然言語処理 – 自律走行車 – 予知保全 – スマートシティとIoTデバイス

– その他のアプリケーション

対象エンドユーザー

– コンシューマー・エレクトロニクス

– 自動車 – ヘルスケア – 産業 – 小売・Eコマース – 電気通信

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国 o インド o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 エッジ人工知能チップの世界市場(チップタイプ別

5.1 はじめに

5.2 中央処理装置(CPU)

5.3 グラフィックス・プロセッシング・ユニット(GPU)

5.4 特定用途向け集積回路

5.5 フィールドプログラマブルゲートアレイ

5.6 神経処理ユニット

5.7 その他のチップタイプ

6 エッジ人工知能チップの世界市場、デバイスタイプ別

6.1 はじめに

6.2 消費者向けデバイス

6.3 企業向け機器

7 エッジ人工知能チップの世界市場、用途別

7.1 はじめに

7.2 画像認識

7.3 音声認識

7.4 自然言語処理

7.5 自律走行車

7.6 予知保全

7.7 スマートシティとIoTデバイス

7.8 その他のアプリケーション

8 エッジ人工知能チップの世界市場:エンドユーザー別

8.1 はじめに

8.2 民生用電子機器

8.3 自動車

8.4 ヘルスケア

8.5 産業

8.6 小売・Eコマース

8.7 通信

8.8 その他のエンドユーザー

9 エッジ人工知能チップの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 ADLINK Technology Inc.

11.2 Advanced Micro Devices, Inc.

11.3 Alphabet Inc.

11.4 Amazon.com, Inc.

11.5 Apple Inc.

11.6 Arm Limited

11.7 Edge Impulse

11.8 HiSilicon(Shanghai) Technologies Co Limited

11.9 Huawei Technologies Co., Ltd.

11.10 Intel Corporation

11.11 Microsoft Corporation

11.12 Mythic

11.13 NVIDIA Corporation

11.14 Qualcomm Technologies, Inc.

11.15 Samsung

11.16 Synaptics Incorporated

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖