❖本調査資料に関するお問い合わせはこちら❖

使い捨てプレート市場予測と展望 2025年から2035年

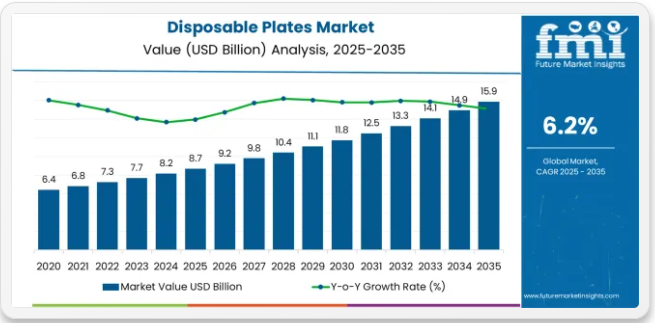

世界の使い捨てプレート市場は、2025年に87億米ドルと評価され、2035年までに159億米ドルに達すると予測されており、予測期間中に72億米ドルの絶対的な増加を記録する見込みです。食品、包装、自動車分野における専門性で世界的に認知されているFuture Market Insightsによれば、これは総成長過程82.8%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)6.20%で拡大すると予測されている。

同期間における市場規模全体は約1.8倍に拡大すると予測されており、その背景には、便利な食事ソリューションへの需要増加、商業施設における使い捨て食器の普及拡大、ケータリング・ファストフード店・施設給食プログラム全体での衛生的な提供方法への要求高まりが挙げられる。

2025年から2030年にかけて、使い捨てプレート市場は87億米ドルから118億米ドルへ拡大し、31億米ドルの価値増加が見込まれる。これは10年間の予測成長過程総量の43.1%を占める。

この発展段階は、便利な食事ソリューションへの需要増加、携帯可能な提供形式を可能にする屋外イベント頻度の増加、商業用食器事業および特殊プレート生産施設における先進製造技術の普及拡大によって形作られる。

2030年から2035年にかけて、市場規模は118億米ドルから159億米ドルへ拡大し、さらに41億米ドルの増加が見込まれます。これは10年間の総拡大規模の56.9%を占めます。この期間は、堆肥化可能素材の配合技術進歩、防湿性を高めるバリアコーティング技術の統合、多様なプレートカテゴリーにおけるプレミアムデザイン機能の開発が特徴となるでしょう。

廃棄物削減原則と生分解性素材インフラへの注目の高まりが、構造特性強化・環境性能向上・機能性優位性を備えた先進プレート種の需要を牽引する。

2020年から2024年にかけて、使い捨てプレート市場は堅調な成長過程を遂げた。背景には、利便性の高い食事形態への消費者需要増大と、ケータリング・施設部門における衛生的な食品サービス支援効果への認識拡大がある。

市場は、企業が使い捨て皿が食品安全基準やコスト効率的なサービス形態という現代的要件を満たしつつ業務効率化を実現する可能性を認識したことで発展した。皿成形設備と材料加工技術の進歩により、製造効率の向上と材料利用率の改善を図りつつ製品剛性を維持することの重要性が強調され始めた。

使い捨てプレート市場 主要ポイント

2030年から2035年にかけて、市場規模は118億米ドルから159億米ドルへ拡大し、41億米ドルの増加が見込まれる。これは10年間の総拡大分の56.9%を占める。この期間は、区画化されたプレート設計の進歩、液体含有食品向けの耐漏出コーティングシステムの統合、食品プレゼンテーション用途を強化する特殊表面処理技術の開発が特徴となる見込みです。

プレートの機能性と製造精度への注目度が高まることで、耐荷重性能の向上、耐油性の強化、優れた性能特性を備えたプレミアム製品の需要が促進されます。

2020年から2024年にかけて、使い捨て皿市場は著しい成長過程を遂げた。これは、利便性の高い提供メリットへの認識の高まりと、イベント会場や業務用厨房における効率的な食品流通業務を支える使い捨て皿の有効性に対する理解の拡大が牽引した。

市場は、使い捨てプレートが積み重ねやすさや信頼性の高い提供方法といった現代的な要件を満たしつつ、労力削減を実現する可能性をユーザーが認識したことで発展した。型抜き加工プロセスと品質管理システムの技術進歩により、寸法安定性の維持が極めて重要であると同時に、製品の保管能力の拡張や多様な提供カテゴリーにおける顧客満足度の向上が重視され始めた。指標値推定市場規模(2025年見込)87億米ドル予測市場規模(2035年見込)159億米ドル予測CAGR(2025年~2035年)6.20%

使い捨てプレート市場が成長している理由

市場拡大は、便利なフードサービスソリューションに対する世界の需要の高まりと、それに伴う使い捨て食器への移行によって支えられています。使い捨て食器は優れた取り扱い特性を提供すると同時に、食品のプレゼンテーションや材料効率の高いサービスプロセスに対するユーザーの要求を満たします。現代の企業は、一貫性があり信頼性の高い性能を発揮するプレートと最適化された保管方法への需要を満たしつつ、業務効率を向上させることができる提供形式の導入にますます注力しています。使い捨てプレートの構造的強度、耐湿性、多様な用途は実証済みであり、フードサービス事業者や品質重視のイベント主催者にとって不可欠な食器となっている。

衛生的な提供方法と業務の拡張性への関心の高まりが、ケータリング事業、施設給食、野外イベント分野において、独自の食品プレゼンテーションと包括的なサービス差別化を支援できる高性能使い捨てプレートシステムの需要を牽引している。機能性とコスト効率を兼ね備えたプレートへのユーザー嗜好は、従来型および新興のサービング用途双方において革新的な実装機会を創出しています。クイックサービスレストランや現代的フードサービスインフラの影響力拡大も、確かな性能メリットと信頼性の高い供給特性を提供する使い捨てプレートの採用増加に寄与しています。

セグメント別分析

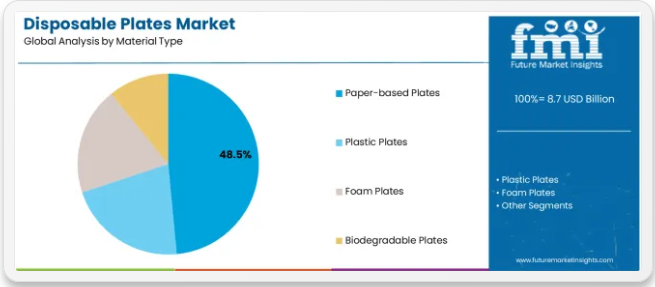

本市場は、素材タイプ、プレートサイズ、デザインタイプ、エンドユーザー、地域別にセグメント化されています。材質別では、市場は紙製プレート、プラスチック製プレート、発泡プレート、生分解性プレートに分類される。プレートサイズ別では、市場は小型(7インチ未満)、中型(7~9インチ)、大型(9~10.5インチ)、特大(10.5インチ超)に区分される。デザイン別では、無地プレート、区画付きプレート、装飾プレートが含まれる。

用途別では、外食産業、小売業、施設向け、イベント・ケータリング、その他用途を網羅する市場。地域別では、北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカ、その他地域に区分される。

素材タイプ別では、紙製プレートセグメントが48.5%の市場シェアを占める

紙製プレートセグメントは、2025年に使い捨てプレート市場の48.5%を占めると予測され、主要素材カテゴリーとしての地位を再確認しています。企業や外食施設では、優れた生分解性、確立されたコスト効率、多様な飲食カテゴリーにおける様々な提供用途での必須機能性から、紙製プレートの利用が増加しています。紙製プレートの標準化された製造特性と実証済みの環境適合性は、商業用途における責任ある提供ソリューションと最適な食器価値に対するユーザー要求を直接満たす。

この素材セグメントは、最も商業的受容性が高く、多様な食品タイプに確立された互換性を有する形態として、現代の使い捨てプレート消費パターンの基盤を形成している。コーティング剤技術と構造強化への事業投資は、環境意識の高い事業者における採用を継続的に強化している。廃棄物削減と素材責任を優先するユーザーにとって、紙製プレートは運営目標と性能要件の両方に合致し、包括的なフードサービス戦略の中核を成す。

用途別ではフードサービス分野が市場を強く牽引

2025年には使い捨てプレート市場の56%をフードサービス分野が占めると予測され、優れた運営メリットとサービス速度の向上を求める効率重視の事業者にとって主要用途としての重要性が浮き彫りとなる。商業ユーザーやレストラン経営者は、確立された消費量、実証済みの労力削減効果、卓越した衛生プロファイルの維持能力に加え、多様な飲食体験における多彩なメニュー提供をサポートする点から、フードサービス用途を好む。選りすぐりの事業者にとって不可欠な用途として位置付けられるフードサービス製品は、運営の卓越性とコスト管理の両面で優位性を提供する。

このセグメントは、プレート耐久性技術の継続的改善と、確立されたサプライチェーンの広範な普及によって支えられており、サービスレベルでの安定した製品供給とプレミアムなポジショニングを実現している。さらに、外食企業はメニューの差別化と手頃な価格戦略を支援するため、プレートの仕様を最適化している。提供技術の進歩と消費者の便利な飲食形態への需要が高まる中、外食産業向け用途は運営効率と顧客満足度戦略を支えつつ、市場成長を牽引し続けるだろう。

使い捨てプレートの市場の推進要因、制約、主要トレンドは何か?

使い捨てプレート市場は、業務効率化への意識の高まりと、外食産業セグメントやケータリング用途全体で優れた利便性を重視した衛生的な提供選択肢への需要増加により急速に拡大している。しかし、市場は課題にも直面している。使い捨て製品に対する環境問題、使い捨て食器への規制圧力、生産経済性に影響を与える原材料価格の変動などが挙げられる。生分解性素材の統合や先進製造システムにおけるイノベーションは、市場の発展と拡大パターンに影響を与え続けている。

屋外飲食・イベント用途の拡大

屋外飲食施設やイベントケータリングにおける使い捨てプレートの採用拡大は、事業者が独自の利便性メリットを提供しつつ、業務効率性の優位性と携帯性向上を実現するサービス形態の開発を可能にしている。イベント用途は優れた物流上の利点を提供すると同時に、多様な会場カテゴリーでより洗練された提供能力を可能にする。ユーザーはプレミアムイベントサービスや効率性を重視したケータリング統合における使い捨てプレートの機能的優位性をますます認識している。

堆肥化可能・植物由来素材システムの統合

現代の使い捨てプレートメーカーは、環境認証の強化、廃棄物管理成果の向上、責任あるサーブソリューションへの商業的需要対応を目的に、先進的な生分解性技術、植物由来素材の活用、堆肥化可能製品システムを統合している。これらのシステムは資源効率性を向上させると同時に、堆肥化可能認証や素材原産地プログラムを含む新たな応用を可能にする。先進素材の統合により、メーカーは従来の食器事業を超えた環境リーダーシップの確立と規制順守を支援できる。

主要国別使い捨てプレート市場分析

使い捨てプレート市場は世界的に堅調な成長過程を遂げており、中国が2035年まで年平均成長率(CAGR)7.9%で首位を走っています。これは拡大する外食業界、増加するクイックサービスレストランでの採用、便利な食事ソリューションへの需要増が牽引しています。

米国は5.8%で続き、増加する屋外イベント頻度、拡大するケータリングサービス、使い捨て食器ソリューションの受容拡大が支えとなっています。ドイツは5.4%の成長過程を示し、確立された外食産業基盤と包括的なサービス開発が特徴である。英国は5.2%を記録し、利便性重視の飲食トレンドと流通網拡大に注力している。日本は4.7%の成長過程を示し、高品質な食器ソリューションと技術革新を優先している。

本レポートは40ヶ国以上の詳細な分析を網羅し、主要成長国を以下に紹介する。

米国:外食産業の拡大が世界の市場成長を牽引

米国における使い捨てプレートの消費・売上高は、急速に拡大する屋外飲食セクター、便利なサーブソリューションへの消費者の好意的な姿勢、主要消費地域における効率的な外食産業運営を促進する取り組みを背景に、2035年まで年平均成長率(CAGR)5.8%の堅調な成長過程にある。米国は主要フードサービス市場としての地位を確立し、業務効率化への注力が商業市場と専門市場双方で高品質使い捨てプレートの需要を創出している。主要レストランチェーンやケータリング企業は、拡大する需要と新興市場機会に対応するため包括的な供給体制を構築中である。

- 確立された利便性文化と拡大するテイクアウト飲食習慣が、全米飲食市場におけるレストラン・ケータリングサービス・総合フードサービスシステム全体で使い捨てプレートの需要を牽引している。

- イベントインフラの充実と屋外飲食の推進により、進化するサービス基準と運営要件を満たそうとする品質重視の事業者間で、高級使い捨てプレートの急速な普及が進んでいる。

ドイツ:優れた外食産業が示す強い市場潜在力

ドイツにおける使い捨てプレート製品の収益は、提供方法の高度化、施設給食需要の拡大、ケータリングインフラの拡充に支えられ、年平均成長率(CAGR)5.4%で拡大している。同国のイベント対応能力の発展と効率的なフードサービスへの商業投資増加が、輸入品・国産品を問わず使い捨て皿の需要を牽引している。

国際的な食器メーカーと国内メーカーは、高品質な使い捨て皿と効率的な提供ソリューションに対する市場需要の拡大に対応するため、包括的な事業ネットワークを構築中である。

- ホスピタリティ投資の増加と屋外イベント文化の拡大が、主要ドイツ都市圏全域のケータリング事業、現代的フードサービスシステム、商業企業における使い捨て皿導入の機会を創出している。

- フードサービスインフラ開発と運営最適化の取り組みが拡大する中、提供能力の強化と効率性向上の需要に応えようとする国内企業において、使い捨て皿ソリューションの導入が進んでいる。

英国:利便性基準の卓越性で市場リーダーシップを維持

英国の使い捨て皿製品の収益は、成熟したフードサービス市場、確立されたテイクアウト文化、利便性重視の飲食におけるリーダーシップに支えられ、2035年まで年平均成長率(CAGR)5.2%で成長すると予測される。英国の洗練されたケータリングインフラと野外イベントへの強力な支援が、伝統的および革新的な使い捨てプレートの両方に安定した需要を生み出している。

主要フードサービスブランドと専門流通業者は、国内市場と拡大するイベント機会の双方に対応する包括的な運営戦略を構築中である。

- 高度なケータリング能力と確立されたイベント市場が、優れた機能性と素材革新を求めるフェスティバル、専門プロバイダー、総合イベント企業におけるプレミアム使い捨てプレートの需要を牽引している。

- 強い利便性意識と商業的卓越性が、フードサービス用途においてサービス速度と業務効率を優先するユーザー層における革新的使い捨てプレートの採用を支えている。

中国、フードサービスの規模と革新性で地位を強化

中国の使い捨てプレート製品の収益は、同国が重視するクイックサービス拡大、フードサービスの主導的立場、特殊素材を必要とする食器の高度な生産能力に牽引され、2035年まで年平均成長率(CAGR)7.9%で成長すると予測される。

中国のメーカーや流通業者は、伝統的・革新的フードサービス双方の事業運営を支援し、サービスの差別化を図る業務用グレードのプレートを常に求めている。アジアの製造業リーダーとしての同国の地位は、特殊使い捨てプレート用途と商業生産基準における革新を牽引し続けている。

- 洗練された食文化と拡大するクイックサービス市場が、優れた性能と特徴的な提供プロファイルを求めるレストランチェーン、デリバリー事業者、サービス重視店舗における業務用使い捨てプレートの需要を牽引している。

- 飲食の利便性と業務用フードサービスシステムへの関心の高まりが、確立された品質ノウハウを有する地域市場で本物の中国製製品を求める事業者や流通業者による特殊使い捨てプレート製品の採用を後押ししている。

日本:品質と衛生重視で成長過程を支える

日本の使い捨て皿製品の収益は、衛生基準・提供品質への重視と、効率的な食器ソリューションを必要とする先進素材統合により、2035年まで年平均成長率4.7%で拡大すると予測される。

日本の企業や外食事業者は素材の安全性と製品の一貫性を重視しており、使い捨てプレートは伝統的・現代的飲食用途双方で必須の食器となっている。同国の包括的な品質追求と進化する提供形態が市場の持続的拡大を支える。

- 高度な衛生技術と拡大する簡便食需要が、弁当用途・現代型小売形態・技術統合型提供プログラムにおける使い捨てプレートの需要を牽引。機能性要求が高まる国内市場に対応。

- 素材の安全性と品質への強いこだわりが、衛生目標の達成と日本の外食産業向け品質基準を満たす使い捨てプレートソリューションの採用を、企業や流通業者に促している。

ヨーロッパ市場の国別内訳

ヨーロッパの使い捨てプレート市場は、2025年の28億米ドルから2035年までに49億米ドルへ成長し、予測期間中のCAGRは5.8%と予測される。ドイツは、強力な外食産業基盤と効率的で技術的に高度なサービング製品への需要に支えられ、2025年に35.5%のシェアで地域をリードし、2035年までに35.0%へとわずかに低下する見込みです。

英国は2025年に23.5%で続き、洗練されたケータリング市場と利便性重視の飲食基準が牽引し、2035年までに23.0%に低下する。フランスは2025年に17.5%を占め、屋外飲食ソリューションの着実な普及とイベントケータリングの最適化を反映し、2035年までに18.0%に上昇する。イタリアは2025年に12.0%を占め、外食産業の革新と特殊サービング用途の拡大に伴い2035年までに12.5%へ拡大する。

スペインは2025年に7.5%を占め、観光セクターの拡大と屋外飲食文化に支えられ2035年までに8.0%へ成長する。北欧諸国は、活発なイベント文化と先進的な材料技術を背景に、2025年の2.5%から2035年までに2.8%へ上昇する。ベネルクス諸国は、成熟した効率重視の市場を反映し、2025年の1.5%シェアを維持し、2035年までにわずかに1.7%へ上昇する。

使い捨てプレート市場の競争環境

使い捨てプレート市場は、既存の食器メーカー、専門的な使い捨て製品メーカー、統合型フードサービスソリューション企業間の競争が特徴である。各社はプレート成形技術、先進的な材料加工システム、製品革新能力、包括的な流通ネットワークへの投資を進め、一貫性のある高品質で信頼性の高い使い捨てプレートシステムを提供している。生分解性の向上、構造的完全性の手法、用途特化型製品開発におけるイノベーションは、市場での地位強化と顧客満足度向上の核心である。

Huhtamaki Oyjは、フードサービス分野の革新と包括的な使い捨てプレートソリューションに重点を置き、製造の卓越性と技術的遺産を重視した業務用食器システムを提供することで市場をリードしている。Dart Container Corporationは、北米市場の用途と材料工学ネットワークに焦点を当てた専門的な使い捨て製品能力を提供する。Georgia-Pacific LLCは、フードサービス分野でのポジショニングと業務効率に重点を置いた統合紙製品ソリューションを提供する。Pactiv LLCは、業務用用途を重視した包括的なプレート製造を専門としている。Genpak LLCは先進的なデザインとプレミアムポジショニング能力を備えた包括的なフードサービス容器に注力しています。

世界使い捨てプレート市場 – ステークホルダー貢献フレームワーク

使い捨てプレートが商業フードサービスの需要、オペレーター主導の利便性要件、性能統合を満たす成功は、サービス効率の成果を高めるだけでなく、世界の食器製造能力を強化します。これにより新興地域は効率的なプレート生産の拠点としての地位を固め、先進経済国は商業用サービングシステムと連携します。これには政府、業界団体、製造業者、流通業者、投資家など全てのステークホルダーによる協調的な取り組みが求められる。各主体は市場の次段階の成長過程に向けた準備において重要な推進役となり得る。

政府は如何に現地生産と普及を促進できるか?

- 対象を絞ったインセンティブ:食器製造・外食産業地域において先進的な使い捨てプレート生産技術を導入する企業への製造近代化補助金、および国内消費・輸出市場向けプレートを生産する施設への生産連動型インセンティブを導入する。

- 貿易協定:使い捨てプレートを「外食産業製品」に分類する二国間・多国間協定を通じ、越境規制承認と技術認証を簡素化し輸出成長を加速する。

- イノベーション促進:生分解性素材の革新と食器工学のための卓越センターを設立。商業用プレート事業向けの効率的な製造システム、素材最適化、品質基準統合に関する研究開発を資金援助。

業界団体は市場開発をどう支援できるか?

- 連携強化:食器メーカー、素材供給業者、外食事業者、政策立案者を結ぶ世界使い捨てプレートコンソーシアムを構成し、生産目標を品質・環境への取り組みと整合させる。

- 輸出促進:輸出協議会と連携し、使い捨てプレートを技術的に設計されたプレミアムな提供ソリューションとしてブランディングする。食品サービス、ケータリング、公共部門の世界バイヤーと食器革新者を結ぶ見本市を促進する。

- スキルアッププログラム:高度なプレート成形、材料選定、品質管理プロセス、生分解性リテラシーに関するカリキュラムを開発し、メーカーと事業者がプレミアム市場機会に対応できるよう準備する。

流通業者と外食業界のプレーヤーはエコシステムをどう強化できるか?

- 統合推進:使い捨て皿を、性能重視のマーケティングと利便性メッセージングシステムとセット化する。単回使用食器を包括的な「サービス効率化ソリューション」の一部として位置付ける。

- パートナーシップ構築:素材供給業者や機器メーカーと連携し、皿の応用技術、生分解性イニシアチブ、プレミアム市場向け世界品質保証に関する共同研究開発を推進する。

メーカーはどのように変化に対応すべきか?

- プレミアム市場の獲得:政府のインセンティブと高まる利便性需要を活用し、従来の食器が機能性・効率性の課題に直面する成長過程市場へ使い捨て皿を供給する。

- 技術への投資:技術プロバイダーと提携し、効率的な製造ワークフロー、商業グレードの品質、先進的な生産手法を推進する。

- 能力構築:技術スタッフと品質専門家を育成し、使い捨て皿の性能優位性を実証。商業関係を長期供給パートナーシップへ再構築する。

使い捨てプレート市場の主要プレイヤー

- Huhtamaki Oyj

- Dart Container Corporation

- Georgia-Pacific LLC

- Pactiv LLC

- Genpak LLC

- Eco-Products Inc.

- Dixie Consumer Products LLC

- Solo Cup Company

- Vegware Ltd.

- Biopak Pty Ltd.

ディスポーザブルプレート市場:セグメント別

素材タイプ:

- 紙製プレート

- プラスチック製プレート

- 発泡プレート

- 生分解性プレート

プレートサイズ:

- 小(7インチ未満)

- 中(7~9インチ)

- 大(9~10.5インチ)

- 特大(10.5インチ超)

デザインタイプ別:

- 無地プレート

- 区画付きプレート

- 装飾プレート

エンドユーザー別:

- 外食産業

- 小売

- 施設向け

- イベント・ケータリング

- その他用途

地域別:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- その他のアジア太平洋地域

- 中南米

- ブラジル

- アルゼンチン

- その他の中南米

- 中東・アフリカ

- サウジアラビア王国

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- その他の地域

- オセアニア

- 中央アジア

- その他の市場

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーター分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 素材タイプ別世界の市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 素材タイプ別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 素材タイプ別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 紙製プレート

- プラスチック製プレート

- 発泡プレート

- 生分解性プレート

- 2020年から2024年までの材料タイプ別成長過程分析

- 2025年から2035年までの材料タイプ別絶対的機会分析

- エンドユーザー別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- エンドユーザー別の歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場(百万米ドル)の分析と予測、用途別、2025年から2035年

- 外食産業

- 小売

- 機関

- イベント・ケータリング

- その他の用途

- 用途別、2020年から2024年までの年間成長過程トレンド分析

- エンドユーザー別絶対的機会分析、2025年から2035年

- 地域別世界市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに

- 地域別歴史的市場規模(百万米ドル)分析、2020年から2024年

- 地域別現在の市場規模(百万米ドル)分析および予測、2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 材料タイプ別

- エンドユーザー別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 材料タイプ別

- エンドユーザー別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- 西ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 材料タイプ別

- 最終用途別

- 市場魅力度分析

- 国別

- 材料タイプ別

- エンドユーザー別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

-

- 競争ディープダイブ

- Huhtamaki Oyj

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- 市場戦略

- 製品戦略

- チャネル戦略

- Dart Container Corporation

- Georgia-Pacific LLC

- Pactiv LLC

- Genpak LLC

- Eco-Products Inc.

- Dixie Consumer Products LLC

- Solo Cup Company

- Vegware Ltd.

- Biopak Pty Ltd.

- Huhtamaki Oyj

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年市場規模(百万米ドル)予測市場分類別、2025年から2035年国別ロシアポーランドハンガリーバルカン半島およびバルト諸国その他東欧諸国材料タイプ別最終用途別市場魅力度分析国別材料タイプ別最終用途別主なポイント東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年市場分類別 市場規模(百万米ドル)予測、2025年から2035年国別中国日本韓国素材タイプ別最終用途別市場魅力度分析国別素材タイプ別最終用途別主なポイント南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年市場規模(百万米ドル)予測市場分類別、2025年から2035年国別インドASEANオーストラリア・ニュージーランドその他の南アジアおよび太平洋地域材料タイプ別最終用途別市場魅力度分析国別材料タイプ別最終用途別主なポイント中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年市場規模(百万米ドル) 市場分類別予測、2025年から2035年国別サウジアラビア王国その他のGCC諸国トルコ南アフリカその他のアフリカ連合その他中東・アフリカ種類別用途別市場魅力度分析国別種類別用途別主なポイント主要国市場分析米国価格分析市場シェア分析、2024年材料タイプ別用途別カナダ価格分析市場シェア分析、2024年材料タイプ別用途別メキシコ価格分析市場シェア分析、2024年材料タイプ別用途別ブラジル価格分析市場シェア分析、2024年材料種類別用途別チリ価格分析市場シェア分析、2024年材料種類別用途別ドイツ価格分析市場シェア分析、2024年材料種類別用途別英国価格分析市場シェア分析、2024年材料タイプ別最終用途別イタリア価格分析市場シェア分析、2024年材料タイプ別最終用途別スペイン価格分析市場シェア分析、2024年材料タイプ別最終用途別フランス価格分析市場シェア分析、2024年材料タイプ別最終用途別インド価格分析市場シェア分析、2024年材料タイプ別最終用途別ASEAN価格分析市場シェア分析、2024年材料タイプ別最終用途別オーストラリア・ニュージーランド価格分析市場シェア分析、2024年材料タイプ別最終用途別中国価格分析市場シェア分析、2024年材料タイプ別最終用途別日本価格分析市場シェア分析、2024年材料タイプ別最終用途別韓国価格分析市場シェア分析、2024年材料タイプ別最終用途別ロシア価格分析市場シェア分析、2024年材料タイプ別最終用途別ポーランド価格分析市場シェア分析、2024年材料タイプ別最終用途別ハンガリー価格分析市場シェア分析、2024年材料タイプ別用途別サウジアラビア王国価格分析市場シェア分析、2024年材料タイプ別用途別トルコ価格分析市場シェア分析、2024年材料タイプ別用途別南アフリカ価格分析市場シェア分析、2024年材料タイプ別最終用途別市場構造分析競争ダッシュボード競争ベンチマーキング主要プレイヤーの市場シェア分析地域別材料タイプ別最終用途別競争分析

表一覧

- 表1:地域別世界市場規模(百万米ドル)予測、2020年から2035年

- 表2:素材タイプ別世界市場規模(百万米ドル)予測、2020年から2035年

- 表3:エンドユーザー別世界市場規模(百万米ドル)予測、2020年から2035年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表7:中南米市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:中南米市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)エンドユーザー用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表16:東アジア市場の市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場の市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表18:東アジア市場の市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年~2035年

- 表22:中東・アフリカ地域市場規模(百万米ドル)国別予測、2020年~2035年

- 表23:中東・アフリカ市場規模(百万米ドル)予測:材料タイプ別、2020年~2035年

- 表24:中東・アフリカ市場規模(百万米ドル)予測:エンドユーザー用途別、2020年~2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模 (百万米ドル)予測 2020-2035

- 図3:材料タイプ別世界市場価値シェアおよびBPS分析、2025年および2035年

- 図4:材料タイプ別世界市場の前年比成長過程比較、2025-2035年

- 図5:材料タイプ別世界市場魅力度分析

- 図6:エンドユーザー別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:エンドユーザー別世界市場年間成長過程比較(2025-2035年)

- 図8:エンドユーザー別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別世界市場前年比成長過程比較、2025-2035年

- 図11:地域別世界市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:中南米市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における追加ドル機会、2025-2035年

- 図16:東アジア市場における追加ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における追加ドル機会、2025-2035年

- 図18:中東・アフリカ市場における追加ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における素材タイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における素材タイプ別前年比成長過程比較、2025-2035年

- 図22:北米市場における材料タイプ別魅力度分析

- 図23:北米市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図24:北米市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図25:北米市場におけるエンドユーザー別魅力度分析

- 図26:国別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:材料タイプ別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:材料タイプ別中南米市場の前年比成長過程比較(2025-2035年)

- 図29:中南米市場における材料タイプ別魅力度分析

- 図30:中南米市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図32:中南米市場におけるエンドユーザー別魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:西ヨーロッパ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場における材料タイプ別年次成長過程比較(2025-2035年)

- 図36:西ヨーロッパ市場における材料タイプ別魅力度分析

- 図37:西ヨーロッパ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場における素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場における素材タイプ別年次成長過程比較(2025-2035年)

- 図43:東ヨーロッパ市場における材料タイプ別魅力度分析

- 図44:東ヨーロッパ市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東ヨーロッパ市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図46:東ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図47:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における材料タイプ別年次成長過程比較(2025-2035年)

- 図50:東アジア市場における材料タイプ別魅力度分析

- 図51:東アジア市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における最終用途別年次成長過程比較(2025-2035年)

- 図53:東アジア市場における最終用途別魅力度分析

- 図54:南アジア・太平洋市場の国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場の材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場の材料タイプ別年次成長過程比較(2025-2035年)

- 図57:南アジア・太平洋地域市場における材料タイプ別魅力度分析

- 図58:南アジア・太平洋地域市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場における最終用途別年次成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場における材料タイプ別前年比成長過程比較(2025-2035年)

- 図64:中東・アフリカ市場における材料タイプ別魅力度分析

- 図65:中東・アフリカ市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における最終用途別前年比成長過程比較(2025-2035年)

- 図67:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析