❖本調査資料に関するお問い合わせはこちら❖

低侵襲神経外科デバイス市場規模とシェア予測見通し 2025年から2035年

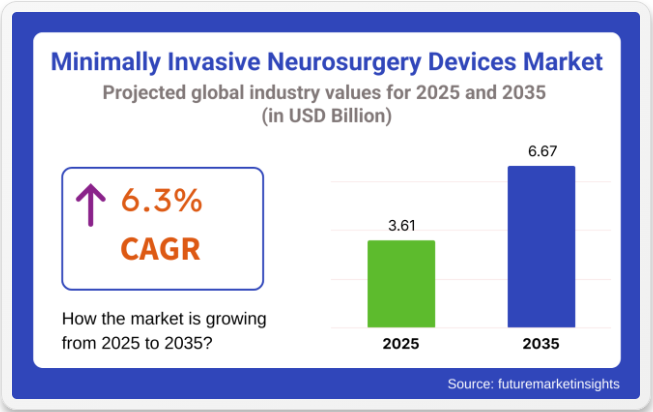

世界の低侵襲神経外科デバイス市場は、2025年までに36億1,000万米ドルに達し、2035年までに66億7,000万米ドルに拡大すると予測されており、予測期間中のCAGRは6.3%を記録する見込みです。この市場の成長過程は、神経内科疾患の発生率の上昇と、従来の開腹手術に代わる低侵襲技術の採用増加によって牽引されている。画像診断、ナビゲーション、ロボット支援システムの進歩が統合され、手術の精度と患者の安全性が向上している。

回復時間の短縮と手術リスクの低減に対する選好が、臨床医と患者の双方に認められている。さらに、医療インフラへの投資、低侵襲手術技術の採用、政府の有利な施策が市場の成長過程を支えている。

主要メーカーには、メドトロニック社、オリンパス株式会社、カールストルツ社、B.ブラウン社、ボストン・サイエンティフィック社、インテグラ・ライフサイエンス・ホールディングス社、スミス・アンド・ネフュー社、コンメッド社、リヒャルト・ヴォルフ社、ニコ社などが挙げられる。これらの企業は市場強化のため、製品革新と戦略的提携に積極的に投資している。2025年、Viseon Inc は、吸引、照明、および高度な 4K デジタル視覚化を 1 つの使い捨て器具に統合した Hubble AV システムの発売を誇らしげに発表しました。

Viseon Inc の社長兼最高執行責任者であるピート・デイヴィス氏は、「Hubble AV は、脳神経外科の視覚化におけるパラダイムシフトです。低侵襲脊椎手術の専門知識を頭蓋手術に応用することで、臨床成果の向上を促進する次世代の治療ソリューションを提供しています」と述べています。これらの開発は、神経疾患の有病率の増加、低侵襲手術の需要、および今後数年間の市場成長を推進する画像診断および手術技術の進歩などの要因によって推進されています。

北米は、先進的な外科インフラ、広範な技術統合、専門医療の強力な存在に支えられ、低侵襲脳神経外科デバイス市場において引き続き支配的な地域であると予測されています。米国では、ロボット支援手術への投資の増加と有利な償還構造により、採用率の高まりが見られます。

ヨーロッパでは、厳格な臨床実践規制と低侵襲手術の優先化により著しい成長過程が見られる。ドイツ、フランス、英国などの国々では、支援的な医療政策を通じて外科システムの革新が積極的に促進されている。病院、研究機関、医療機器メーカー間の協力体制が強化され、病院、学術センター、専門クリニックにおける神経外科機器の広範な利用が可能となっている。

最小侵襲神経外科機器市場を主要投資セグメント別に分析

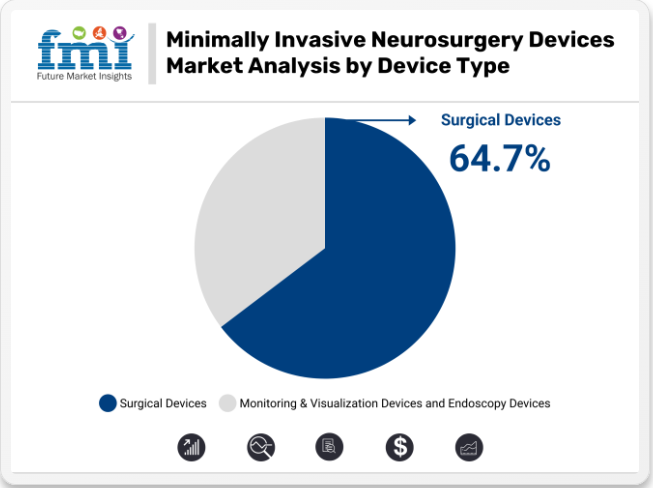

外科用機器が精密介入と技術進歩により市場を支配

2025年には、最小侵襲神経外科機器市場において外科用機器が64.7%の収益シェアを占めると予測される。このセグメントは、最小侵襲技術を用いた精密介入への需要増加に牽引されている。ロボット支援システムや電気外科器具などの革新により、手術精度の向上と回復時間の短縮が実現している。

合併症リスクの低減と入院期間の短縮により、採用が拡大している。主要メーカーが導入した技術的進歩は医療に広く受け入れられている。さらに臨床成果が向上したことで、専門神経外科センターにおける広範な導入が促進されている。

包括的なインフラと高い手術処理能力により病院が市場を牽引

病院は2025年までに低侵襲神経外科機器セグメントの市場収益の39.2%を占めると予測される。その優位性は、確立された外科インフラと高度な診断支援の存在に起因する。訓練を受けた専門医と統合された術後ケアユニットの可用性により、神経外科手術の高ボリュームが一貫して管理されてきた。病院環境では外科的イノベーションへの資金提供が優先され、新技術の迅速な導入が可能となっている。

さらに、外傷や重篤な神経内科疾患など患者入院数の増加が、病院を主要なサービス提供者として位置づけている。これらの複合的要因により、患者と医療従事者の双方から、低侵襲神経外科手術の実施場所として病院がますます選ばれている。

課題と機会

課題

新規外科機器の商業化に対する厳格な規制ガイドライン

新規低侵襲神経外科機器の商業化は厳しく管理されており、市場への進出の重大な障壁となっている。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、機器の安全性と有効性を評価するため、極めて長い承認プロセスを設けている。このプロセスには大規模な臨床試験、厳格な試験、膨大な文書作成も含まれ、承認の長期化と高額なコンプライアンス費用を意味する。

これにより、ロボット神経外科機器や最新神経内視鏡などの新製品は、当該地域での市販化前に多くの検証手順を経る必要がある。管轄区域間の不一致は、市場アクセスを阻害する要因の一つであり続けている。こうした規制の厳しい環境下での継続的な取り組みは、製品発売のさらなる遅延を招き、最終的には研究開発費の増加を招き、先進的な神経外科技術の利用障壁を維持し、結果として市場の持続的成長を阻害する可能性がある。

機会

患者中心の医療への注目の高まりが収益性の高い成長機会をもたらす

患者中心の医療への注目の高まりは、低侵襲神経外科デバイス市場にとって魅力的な選択肢である。医療従事者は、患者の治療結果を改善し、回復期間を短縮し、術後合併症を低減する外科的処置に重点を置いている。低侵襲神経外科治療は、入院期間の短縮、医療費の削減、患者の生活の質の向上を提供することで、これらの目標と合致する。

さらに、画像誘導技術、ロボット手術、神経内視鏡技術は、患者中心の革新的ケアモデルにおける感染リスクを低減します。病院や手術センターにおける患者中心のケアモデルは、低侵襲神経外科機器の需要を増加させるでしょう。この傾向は、機器メーカーにとって大きな開発機会を提供し、継続的な革新と市場発展を促進します。

市場概要

2020年から2024年にかけて、神経ナビゲーション、ロボティクス、内視鏡手術における進歩により、低侵襲神経外科機器市場は大幅な成長過程を遂げた。脳腫瘍、てんかん、パーキンソン病などの神経疾患の発生率増加が、迅速な回復と低手術リスクへの需要を加速させた。

ロボット支援神経外科手術、術中リアルタイム画像診断、レーザーアブレーション技術などの技術的進歩が患者転帰を改善した。しかしながら、高価格、貧困地域におけるアクセス制限、厳格な規制承認プロセスが課題となった。

2025年から2035年にかけて、市場はAIベースの手術計画、次世代ロボット支援神経外科手術、柔軟な内視鏡・カテーテルベースの手技開発によって特徴づけられる。規制環境は神経外科ロボットとAI診断技術の革新を促進するよう適応する。

新興市場における医療投資の増加により、先進的な脳神経外科アプローチへのアクセスが拡大する。エネルギー効率化と再利用可能な手術製品の創出に向けた取り組みが進む一方、現地生産と共同開発パートナーシップを通じた脳神経外科機器開発により、サプライチェーンのレジリエンスが強化される。

国別分析

米国

米国における侵襲的神経外科デバイス市場は、脳腫瘍・脳動脈瘤・パーキンソン病などの脳関連疾患の増加により急成長している。これらの低侵襲手術は回復が早く、手術中の外傷が少なく、合併症リスクが低いため、必要とする患者数が増加している。

神経内視鏡や神経ナビゲーションシステムの改良といった技術革新も市場を牽引している。ただし、高度な脳外科機器の高価格化や厳格な規制が市場成長の阻害要因となり得る。

市場成長要因

- 脳疾患の増加:脳腫瘍や脳動脈瘤などの神経疾患患者が増加するにつれ、先端外科治療の需要も高まっている。

- 技術革新:神経ナビゲーションや画像診断システムの進歩により、手術精度が向上し、より良い結果が得られる。

- 患者が低侵襲治療を選択:侵襲的な手術の利点について人々が認識している。

- 高齢化:年齢的に神経疾患のリスクが高い層が増加しており、手術の必要性が高まっている。

- 医療システム:確立された医療システムが、新しい先進的な脳神経外科技術の採用を支えている。

ドイツ

市場見通し

ドイツにおける低侵襲神経外科デバイス市場は、優れた医療インフラと革新的な医療技術特性により成長している。医療機器業界は、神経疾患の発生率増加と低侵襲技術への需要に牽引されている。

政府主導の神経疾患早期診断・治療推進策により、市場の成長過程は開かれている。ただし、厳格な規制環境と先端機器の高額な価格設定が成長過程の阻害要因となり得る。

市場成長要因

- 技術革新:神経外科機器と画像診断システムの継続的進歩が手術成績を向上させる。

- 政府医療プログラム:神経疾患の早期診断・治療に向けた施策が市場需要を牽引。

- 高齢化:高齢者の増加に伴い、手術を必要とする神経内科疾患患者が増加。

- 医療:高い一人当たり医療支出が先進的な脳神経外科器具の使用を可能に。

- 専門研修プログラム:医療従事者への長期研修が低侵襲脳神経外科機器の最適使用を保証。

中国

市場見通し

中国の低侵襲神経外科デバイス市場は、経済の改善、医療への投資増加、神経疾患の発生率上昇により急速な発展が見込まれる。政府は医療の近代化と医療施設の拡充に注力しており、これにより先進的な神経外科的介入が広く利用可能となっている。特に一部の農村地域における医療サービスへのアクセス不足や認知度の低さが市場成長を鈍化させる可能性がある。

市場の成長過程要因

- 経済成長:所得向上と医療インフラの改善により、高度な脳神経外科治療へのアクセスが拡大。

- 政府の医療政策:疾病の予防医療と早期発見を促進。

- 都市化:増加する都市人口が高度な医療施設へのアクセスを向上。

- 高齢化人口の増加:人口に占める高齢者の割合上昇が神経介入処置の需要を喚起。

- 技術開発:国内メーカーによる低価格脳神経外科機器の生産。

インド

予測期間中、インドの低侵襲神経外科デバイス市場では高い成長率が観測される見込み。これは主に神経疾患の有病率上昇と人口増加に牽引される。その他の成長促進要因には、医療施設の拡充と医療支出の増加が含まれる。さらに、医療の普及範囲拡大と予防治療を目的とした政府プログラムも市場成長の主要な推進要因である。ただし、インド農村部の多くの地域におけるインフラ・開発課題や医療の質格差が成長を制約する可能性がある。

市場成長の推進要因

- 神経内科症例の増加:脳腫瘍や脊椎疾患患者数の増加が神経外科手術の需要拡大につながる。

- 医療施設インフラの拡充:病院や診療所の増加により、高度な脳神経外科手術へのアクセスが向上。

- 政府の医療プログラム:質の高い医療と予防医療への取り組みが市場の需要拡大につながる。

- 医療観光:医療観光地としてのインドの成長が、高度な脳神経外科手術の需要をさらに増加させている。

- 技術導入:先進的な脳神経外科技術の採用が増加し、治療成果が向上している。

ブラジル

ブラジルでは、予防医療への注力強化に支えられたインフラ改善により、低侵襲神経外科デバイス分野が成長過程にある。神経疾患が非常に一般的となった現在、高度な神経外科デバイスは必須となっている。

本市場は、低侵襲神経外科手術に関する大学院課程を提供する公的・民間医療提供者を対象とする。医療アクセスにおける経済格差や地域差も市場の成長過程の制約要因となり得る。

成長過程要因

- 医療インフラ整備:医療施設への投資は、実施される先進的神経外科手術の数を比例的に増加させる。

- 政府の医療施策:予防医療と早期診断を促進する政策が市場の需要要件を満たす。

- 高齢化:増加する高齢者人口は神経内科疾患の発生率上昇につながる。

- 民間医療の拡大:私立病院や神経内科クリニックが増加し、高度な脳神経外科手術の受診機会が広がる。

- 技術革新:ロボットまたはAI支援型脳神経外科デバイスが手術精度と治療成果を向上させる。

競争環境

低侵襲神経外科デバイス市場は、低侵襲手術、神経画像診断・ナビゲーション技術、手術による多数の神経内科疾患治療実績を背景に、急速な拡大を遂げている。

この分野の市場リーダーは、市場シェア拡大のため、イノベーション、規制当局の承認、戦略的提携を優先している。医療機器メーカーが革新的な脳神経外科技術に多額の投資を行っていることから、市場の競争的性質が明らかである。

主要企業洞察

カール・シュトルツ社 (9.7%)

カール・シュトルツは最先端神経内視鏡分野の世界リーダーである。ハイエンド可視化システムは頭蓋内空間における低侵襲手術の焦点精度と操作明瞭性を向上させる。先進的な内視鏡と手術器具は神経外科医に高い柔軟性と画像処理能力を提供し、間接的に患者利益につながる。さらに同社は手術精度向上のためAI支援ナビゲーションシステムへ投資中。

オリンパス株式会社(13.7%)

オリンパスは、より安全で実行可能な低侵襲神経外科手術を実現する最先端の柔軟性のある神経内視鏡ソリューションを提供しています。同社は次世代イメージング技術とナビゲーション技術を統合することで神経外科製品ポートフォリオを強化し、外科医の手術精度向上と患者の回復期間短縮を図っています。

ボストン・サイエンティフィック(15.3%)

パーキンソン病や本態性振戦などの神経疾患を修復する最先端の深部脳刺激装置であるニューロモジュレーターを導入。同社は神経刺激における小型化と精密な標的設定に重点を置いており、これらの進歩が治療効果と生活の質の向上に不可欠である。

スミス・アンド・ネフュー社(17.0%)

スミス・アンド・ネフューは脊椎および頭蓋手術用の低侵襲手術器具を提供。神経外科における患者中心の医療への期待の高まりを受け、同社は手術による外傷と術後回復期間を最小化するソリューションの開発と革新に引き続き取り組んでいる。

メドトロニック (20.3%)

メドトロニックは、ロボット支援神経外科システム、定位ナビゲーションプラットフォーム、神経刺激装置といった最先端技術を提供し、低侵襲神経外科分野における世界リーダーとしての地位を確立している。同社が活用する先進技術は、複雑な脳・脊椎開頭手術の実施を支援し、手術効率の向上と患者転帰の改善をもたらします。メドトロニックを導入し、神経外科向けリアルタイム画像診断とAI統合ナビゲーションにおける継続的な革新と共に、新たな開発を推進し続けてください。

その他の主要プレイヤー(合計23.9%)

主要企業以外にも、市場に大きく貢献し製品の多様性と技術進歩を促進する複数のメーカーが存在します。これには以下が含まれます:

- Integra LifeSciences Holdings Corporation

- Aesculap Division

- Conmed Corporation

- Richard Wolf GmbH

- NICO Corp.

- Others

主要セグメント

デバイス種類別:

外科用デバイス、モニタリング・可視化デバイス、内視鏡デバイス

手術種別別:

泌尿器科、血管外科、心臓外科、婦人科、消化器外科、美容外科、肥満外科、胸部外科、乳房外科、整形外科

エンドユーザー別:

病院、クリニック、外来手術センター、研究機関・学術機関

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場力学、最近の業界動向を含む)

- 世界市場価格分析

- 世界市場規模(2020年から2024年までの百万米ドルおよび数量(単位)分析)および予測(2025年から2035年まで)、歴史的分析と将来予測を含む

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- デバイスタイプ別

- 手術タイプ別

- エンドユーザー別

- 地域別

- デバイスタイプ別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 外科用デバイス

- モニタリング・可視化デバイス

- 内視鏡デバイス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、手術タイプ別

- 泌尿器科

- 血管

- 心臓

- 婦人科

- 胃腸

- 美容

- 肥満

- 胸部

- 乳房

- 整形外科

- エンドユーザー別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 外来手術センター

- クリニック

- 研究・学術機関

- 世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米 売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 中南米 売上分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国におけるデバイスタイプ別、手術タイプ別、エンドユーザー別の2025年から2035年までの売上予測

- 市場分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Karl Storz GmbH & Co. KG

- Olympus Corporation

- Boston Scientific Inc.

- Smith & Nephew Plc

- Medtronic

- Integra LifeSciences Holdings Corporation

- Aesculap Division

- Conmed Corporation

- Richard Wolf GmbH

- NICO Corp.

- Others

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2018年~2033年)

表2:地域別世界市場数量(台)予測(2018年~2033年)

表3:デバイス種類別世界市場規模(百万米ドル)予測(2018年~2033年)

表4:デバイス種類別世界市場数量(台)予測(2018年~2033年)

表5:手術種類別世界市場規模(百万米ドル)予測(2018年~2033年)

表6:手術タイプ別世界市場数量(単位)予測、2018年から2033年

表7:国別北米市場規模(百万米ドル)予測、2018年から2033年

表8:国別北米市場数量(単位)予測、2018年から2033年

表9:北米市場規模(百万米ドル)予測(デバイス種別別、2018年から2033年)

表10:北米市場規模(台数)予測(デバイス種別別、2018年から2033年)

表11:北米市場規模(百万米ドル)予測(手術種別別、2018年から2033年)

表12:北米市場規模(台数)予測(手術タイプ別)、2018年から2033年

表13:中南米市場規模(百万米ドル)予測(国別)、2018年から2033年

表14:中南米市場規模(台数)予測(国別)、2018年から2033年

表15:中南米市場規模(百万米ドル)予測(デバイス別)、2018年から2033年

表16:中南米市場規模(台数)予測(デバイス別)、2018年から2033年

表17:中南米市場規模(百万米ドル)予測(手術別)、2018年から2033年

表18:中南米市場規模(台数)予測(手術タイプ別)、2018年から2033年

表19:西ヨーロッパ市場規模(百万米ドル)予測(国別)、2018年から2033年

表20:西ヨーロッパ市場規模(台数)予測(国別)、2018年から2033年

表21:西ヨーロッパ市場規模(百万米ドル)予測(デバイス種類別)、2018年から2033年

表22:西ヨーロッパ市場規模(台数)予測(デバイス種類別)、2018年から2033年

表23:西ヨーロッパ市場規模(百万米ドル)予測(手術種類別)、2018年から2033年

表24:西ヨーロッパ市場規模(台数)予測(手術タイプ別)、2018年から2033年

表25:東ヨーロッパ市場規模(百万米ドル)予測(国別)、2018年から2033年

表26:東ヨーロッパ市場規模(台数)予測(国別)、2018年から2033年

表27:ヨーロッパ市場規模(百万米ドル)-デバイス種類別予測(2018年~2033年)

表28:ヨーロッパ市場規模(台数)-デバイス種類別予測(2018年~2033年)

表29:ヨーロッパ市場規模(百万米ドル)-手術種類別予測(2018年~2033年)

表30:ヨーロッパ市場規模(台数)予測(手術タイプ別)、2018年から2033年

表31:南アジア・太平洋市場規模(百万米ドル)予測(国別)、2018年から2033年

表32:南アジア・太平洋市場規模(台数)予測(国別)、2018年から2033年

表33:南アジア・太平洋地域市場規模(百万米ドル)-デバイス種類別予測(2018~2033年)

表34:南アジア・太平洋地域市場規模(台数)-デバイス種類別予測(2018~2033年)

表35:南アジア・太平洋地域における手術タイプ別市場規模(百万米ドル)予測、2018年から2033年

表36:南アジア・太平洋地域における手術タイプ別市場規模(台数)予測、2018年から2033年

表37:東アジアにおける国別市場規模(百万米ドル)予測、2018年から2033年

表38:東アジア市場の規模(台数)予測(国別、2018年から2033年)

表39:東アジア市場の規模(百万米ドル)予測(デバイス種類別、2018年から2033年)

表40:東アジア市場の規模(台数)予測(デバイス種類別、2018年から2033年)

表41:東アジア市場規模(百万米ドル)手術タイプ別予測、2018年から2033年

表42:東アジア市場規模(台数)手術タイプ別予測、2018年から2033年

表43:中東・アフリカ市場規模(百万米ドル)予測(国別、2018年~2033年)

表44:中東・アフリカ市場規模(台数)予測(国別、2018年~2033年)

表45:中東・アフリカ市場規模 (百万米ドル) 機器タイプ別予測、2018年から2033年

表46:中東・アフリカ市場規模(台数) 機器タイプ別予測、2018年から2033年

表47:中東・アフリカ市場規模(百万米ドル) 手術タイプ別予測、2018年から2033年

表48:中東・アフリカ市場規模(台数)予測(手術種別別、2018年~2033年)

図表一覧

図1:世界市場規模(百万米ドル)予測(機器種別別、2023年~2033年)

図2:世界市場規模(百万米ドル)予測(手術種別別、2023年~2033年)

図3:地域別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図5:地域別世界市場規模 (台) 地域別分析、2018年から2033年

図6:地域別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図7:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図8:地域別世界市場価値 (百万米ドル) デバイスタイプ別分析、2018年から2033年

図9:世界市場規模(単位) デバイスタイプ別分析、2018年から2033年

図10:世界市場価値シェア(%)およびBPS分析 デバイスタイプ別、2023年から2033年

図11:デバイスタイプ別世界市場前年比成長過程(%)予測(2023~2033年)

図12:手術タイプ別世界市場規模(百万米ドル)分析(2018~2033年)

図13:手術タイプ別世界市場数量(台)分析(2018~2033年)

図14:手術タイプ別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図15:手術タイプ別世界市場前年比成長過程(%)予測、2023年から2033年

図16:デバイスタイプ別世界市場魅力度、2023年から2033年

図17:手術タイプ別世界市場魅力度、2023年から2033年

図18:地域別世界市場魅力度、2023年から2033年

図19:北米市場規模(百万米ドル)デバイスタイプ別、2023年から2033年

図20:北米市場規模(百万米ドル)-手術タイプ別、2023年から2033年

図21:北米市場規模(百万米ドル)-国別、2023年から2033年

図22:北米市場規模(百万米ドル)国別分析、2018年から2033年

図23:北米市場数量(単位)国別分析、2018年から2033年

図24:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図25:北米市場の前年比成長過程(%)予測(国別、2023年から2033年)

図26:北米市場規模(百万米ドル)のデバイスタイプ別分析(2018年から2033年)

図27:北米市場数量(単位)のデバイスタイプ別分析(2018年から2033年)

図28:北米市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図29:北米市場におけるデバイスタイプ別前年比成長過程(%)予測、2023年から2033年

図30:北米市場における手術タイプ別市場価値(百万米ドル)分析、2018年から2033年

図31:北米市場規模(台数)の分析(手術タイプ別、2018年~2033年)

図32:北米市場価値シェア(%)およびBPS分析(手術タイプ別、2023年~2033年)

図33:北米市場の手術種類別前年比成長過程(%)予測、2023年から2033年

図34:北米市場のデバイスタイプ別市場魅力度、2023年から2033年

図35:北米市場の手術種類別市場魅力度、2023年から2033年

図36:北米市場の国別魅力度、2023年から2033年

図37:中南米市場規模(百万米ドル)-デバイス別、2023年から2033年

図38:中南米市場規模(百万米ドル)-手術別、2023年から2033年

図39:国別中南米市場規模(百万米ドル)、2023年~2033年

図40:国別中南米市場規模(百万米ドル)分析、2018年~2033年

図41:国別中南米市場数量(単位)分析、2018年~2033年

図42:国別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図43:国別中南米市場前年比成長過程(%)予測、2023年から2033年

図44:デバイス別中南米市場価値(百万米ドル)分析、2018年から2033年

図45:中南米市場規模(台数)のデバイス種類別分析、2018年から2033年

図46:中南米市場価値シェア(%)およびBPS分析(デバイス種類別)、2023年から2033年

図47:中南米市場:デバイスタイプ別前年比成長過程(%)予測(2023年~2033年)

図48:中南米市場:手術タイプ別市場規模(百万米ドル)分析(2018年~2033年)

図49:中南米市場規模(台数)手術種類別分析、2018年~2033年

図50:中南米市場価値シェア(%)およびBPS分析(手術種類別)、2023年~2033年

図51:中南米市場前年比成長過程(%)予測(手術種類別)、2023年~2033年

図52:中南米市場の魅力度(デバイス別)、2023年から2033年

図53:中南米市場の魅力度(手術別)、2023年から2033年

図54:中南米市場の魅力度(国別)、2023年から2033年

図55:西ヨーロッパ市場規模(百万米ドル)-デバイス種類別、2023年から2033年

図56:西ヨーロッパ市場規模(百万米ドル)-手術種類別、2023年から2033年

図57:西ヨーロッパ市場規模(百万米ドル)-国種類別、2023年から2033年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図59:西ヨーロッパ市場数量(単位)国別分析、2018年から2033年

図60:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図61:西ヨーロッパ市場 前年比成長過程(%)予測 国別、2023年から2033年

図62:西ヨーロッパ市場規模(百万米ドル) デバイスタイプ別分析、2018年から2033年

図63:西ヨーロッパ市場数量(台数) デバイスタイプ別分析、2018年から2033年

図64:西ヨーロッパ市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図65:西ヨーロッパ市場におけるデバイスタイプ別前年比成長過程(%)予測、2023年から2033年

図66:西ヨーロッパ市場価値(百万米ドル)手術タイプ別分析、2018年から2033年

図67:西ヨーロッパ市場規模(台数)手術タイプ別分析、2018年から2033年

図68:西ヨーロッパ市場価値シェア(%)およびBPS分析(ベース・ペイメント・システム)、手術タイプ別、2023年から2033年

図69:西ヨーロッパ市場の手術タイプ別前年比成長過程(%)予測、2023年から2033年

図70:西ヨーロッパ市場のデバイスタイプ別市場魅力度、2023年から2033年

図71:西ヨーロッパ市場における手術種類別魅力度、2023年から2033年

図72:西ヨーロッパ市場における国別魅力度、2023年から2033年

図73:東ヨーロッパ市場におけるデバイスタイプ別市場規模(百万米ドル)、2023年から2033年

図74:東ヨーロッパ市場における手術種類別市場規模(百万米ドル)、2023年から2033年 手術種類別市場規模(百万米ドル)、2023年から2033年

図75:東欧市場規模(百万米ドル)国別、2023年から2033年

図76:東欧市場規模(百万米ドル)国別分析、2018年から2033年

図77:東ヨーロッパ市場規模(単位)国別分析、2018年から2033年

図78:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図79:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2023年から2033年

図80:東ヨーロッパ市場規模(百万米ドル)デバイス種類別分析、2018年から2033年

図81:東ヨーロッパ市場規模(台数)デバイス種類別分析、2018年から2033年

図82:東ヨーロッパ市場価値シェア(%)およびBPSデバイス種類別分析、2023年から2033年

図83:東ヨーロッパ市場 年間成長過程(%)予測(デバイス別)、2023年から2033年

図84:東ヨーロッパ市場 価値(百万米ドル)分析(手術別)、2018年から2033年

図85:東ヨーロッパ市場 数量(台)分析(手術別)、2018年から2033年

図86:東ヨーロッパ市場における手術タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:東ヨーロッパ市場における手術タイプ別前年比成長過程(%)予測、2023年から2033年

図88:東ヨーロッパ市場におけるデバイスタイプ別市場魅力度、2023年から2033年

図89:手術種類別東ヨーロッパ市場の魅力度、2023年から2033年

図90:国別東ヨーロッパ市場の魅力度、2023年から2033年

図91:デバイスタイプ別南アジア・太平洋市場規模(百万米ドル)、2023年から2033年

図92:南アジア・太平洋地域における手術種類別市場(百万米ドル)、2023年から2033年

図93:南アジア・太平洋地域における国別市場(百万米ドル)、2023年から2033年

図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年~2033年

図95:南アジア・太平洋地域市場規模(単位)国別分析、2018年~2033年

図96:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2023年~2033年

図97:南アジア・太平洋市場の前年比成長過程(%)予測(国別、2023年~2033年)

図98:南アジア・太平洋市場のデバイスタイプ別市場規模(百万米ドル)分析(2018年~2033年)

図99:南アジア・太平洋市場のデバイスタイプ別市場規模 (台)分析(デバイス種類別)、2018年から2033年

図100:南アジア・太平洋市場におけるデバイス種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図101:南アジア・太平洋市場におけるデバイス種類別前年比成長過程(%)予測、2023年から2033年

図102:南アジア・太平洋市場価値(百万米ドル)手術タイプ別分析、2018年から2033年

図103:南アジア・太平洋市場数量(単位)手術タイプ別分析、2018年から2033年

図104:南アジア・太平洋市場における手術タイプ別市場価値シェア(%)およびBPS分析(2023年~2033年)

図105:南アジア・太平洋市場における手術タイプ別前年比成長過程(%)予測(2023年~2033年)

図106:南アジア・太平洋地域市場におけるデバイスタイプ別魅力度(2023~2033年)

図107:南アジア・太平洋地域市場における手術タイプ別魅力度(2023~2033年)

図108:南アジア・太平洋地域市場における国別魅力度(2023~2033年)

図109:東アジア市場規模(百万米ドル)-デバイスタイプ別、2023年から2033年

図110:東アジア市場規模(百万米ドル)-手術タイプ別、2023年から2033年

図111:東アジア市場規模(百万米ドル)-国別、2023年から2033年

図112:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図113:東アジア市場数量(単位)国別分析、2018年から2033年

図114:東アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図115:東アジア市場の前年比成長過程(%)予測(国別、2023年~2033年)

図116:東アジア市場規模(百万米ドル)のデバイスタイプ別分析(2018年~2033年)

図117:東アジア市場数量(台数)のデバイスタイプ別分析(2018年~2033年)

図118:東アジア市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図119:東アジア市場におけるデバイスタイプ別前年比成長過程(%)予測、2023年から2033年

図120:東アジア市場価値(百万米ドル)手術タイプ別分析、2018年から2033年

図121:東アジア市場規模(台数)手術タイプ別分析、2018年から2033年

図122:東アジア市場価値シェア(%)およびBPS分析(手術タイプ別)、2023年から2033年

図123:東アジア市場の手術種類別前年比成長過程(%)予測、2023年から2033年

図124:東アジア市場のデバイスタイプ別魅力度、2023年から2033年

図125:東アジア市場の手術種類別魅力度、2023年から2033年

図126:東アジア市場の国別魅力度、2023年から2033年

図127:中東・アフリカ市場規模(百万米ドル)-機器タイプ別、2023年から2033年

図128:中東・アフリカ市場規模(百万米ドル)-手術タイプ別、2023年から2033年

図129:国別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図130:国別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図131:国別中東・アフリカ市場数量(単位)分析、2018年から2033年

図132:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図133:中東・アフリカ市場前年比成長過程(%)予測(国別、2023年~2033年)

図134:中東・アフリカ市場規模(百万米ドル)デバイス種類別分析、2018年~2033年

図135:中東・アフリカ市場数量(台数)デバイス種類別分析、2018年~2033年

図136:中東・アフリカ市場におけるデバイスタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図137:中東・アフリカ市場におけるデバイスタイプ別前年比成長過程(%)予測、2023年から2033年

図138:中東・アフリカ市場価値(百万米ドル)手術タイプ別分析、2018年から2033年

図139:中東・アフリカ市場数量(台)手術タイプ別分析、2018年から2033年

図140:中東・アフリカ市場における手術タイプ別市場価値シェア(%)およびBPS分析(2023年~2033年)

図141:中東・アフリカ市場における手術タイプ別前年比成長過程(%)予測(2023年~2033年)

図142:中東・アフリカ市場におけるデバイスタイプ別魅力度(2023年~2033年)

図143:中東・アフリカ市場における手術タイプ別魅力度(2023年~2033年)

図144:中東・アフリカ市場における国別魅力度(2023年~2033年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖