❖本調査資料に関するお問い合わせはこちら❖

肝移植市場規模とシェア予測見通し 2025年から2035年

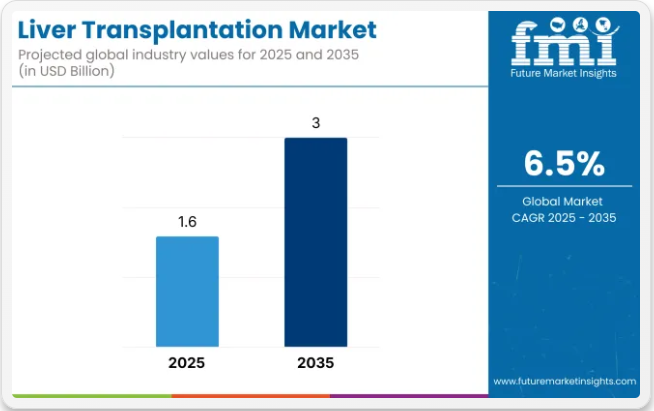

世界の肝移植市場は、2025年に約16億米ドルに達し、2035年までに約30億米ドルに拡大すると予測されており、予測期間中のCAGRは6.5%を記録する見込みです。成長過程は、末期肝疾患の有病率の増加と、根治的治療としての移植の受容度向上によって牽引されている。

外科手術技術、ドナー臓器保存、免疫抑制療法の進歩が患者の転帰改善に組み込まれている。臓器提供プログラムに対する政府支援の強化と中央移植登録制度の導入により、手術件数の増加が可能となった。さらに新興地域におけるインフラ整備により移植サービスのアクセスが拡大している。技術革新が進む中、世界的に肝移植手術の効率性と成功率の向上が期待される。

肝移植市場は2024年と2025年、主要メーカーによる革新的な製品投入と技術開発を原動力に著しい進展を遂げた。肝移植市場は、主要メーカーによる戦略的取り組みの影響を大きく受けてきた。アステラス製薬株式会社、ノバルティスAG、サノフィ、ブリストル・マイヤーズ スクイブ、サーモフィッシャーサイエンティフィック、OrganOx Limited、TransMedics Group、Veloxis Pharmaceuticals、Paragonix Technologiesなどの企業が、移植技術の発展の最前線に立っている。

2025年4月、ブリストル・マイヤーズ スクイブ社は、世界の第III相CheckMate-9DW試験結果に基づき、切除不能または転移性肝細胞癌(HCC)に対する第一選択治療として、オプジーボ®(ニボルマブ)とヤーボイ®(イピリムマブ)の併用療法についてFDAの承認を取得した。この併用療法は、既存のチロシンキナーゼ阻害剤単剤療法と比較して、統計学的に有意な全生存期間の利益を示した。

ブリストル・マイヤーズ スクイブ社 腫瘍内科事業担当上級副社長のウェンディ・ショート・バーティは次のように述べている。「HCC患者に対し、第一選択治療としてオプジーボとヤーボイを提供できることは、がん患者への重要な進歩をもたらす研究への継続的な取り組みの証左です」 新規免疫療法、臓器保存技術の向上、異種移植のブレークスルーといった進歩が相まって、肝移植市場を前進させ、重大な課題に対処し、患者の転帰を改善している。

北米およびヨーロッパの肝移植市場は、地域固有の進歩と構造化された医療枠組みによって特徴づけられている。北米では、UNOS(全米臓器移植ネットワーク)などの移植ネットワークの拡大、テキサス州やカリフォルニア州などの高発生率州における政策主導の投資が成長過程を牽引してきた。主要移植センターでは、AIを活用したモニタリングシステムや改善されたドナーアクセスポトコルが導入されている。

ヨーロッパでは、Eurotransplantのような中央登録システムやEU枠組み下の国境を越えた治療アクセスが進展を支えています。特にドイツ、フランス、英国では、外科的治療成績向上のため、ドナーリスク層別化ツールや国家監査システムが導入されています。これらの進展が相まって、両地域は肝移植において技術的に成熟し、運営面で調整された市場としての地位を強化しています。

疾病負担の増加と臨床的必要性により肝移植手術が市場を牽引

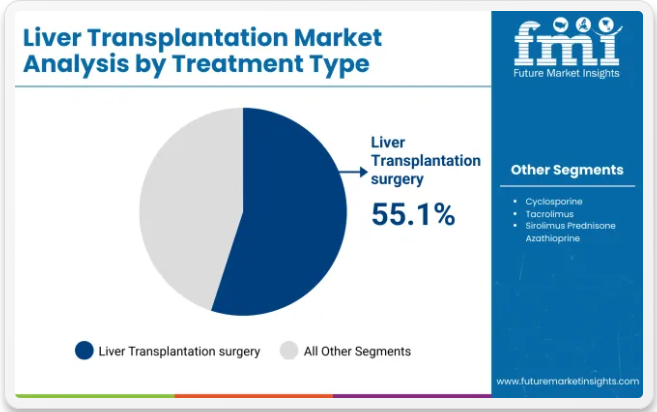

2025年、肝移植手術は世界の肝移植市場総収益の55.1%を占めると推定されている。このセグメントの主導的地位は、肝硬変、肝細胞癌、肝炎関連肝不全などの慢性肝疾患の発生率増加によって推進されている。臓器提供意識の向上は、国家保健イニシアチブや政府支援プログラムを通じて促進され、先進国・新興市場双方で移植件数の増加につながっている。

手術技術の進歩と術後ケアの改善が導入され、手術成功率と長期生存率が大幅に向上した。さらに移植適格基準が拡大され、進行性肝疾患患者の手術受診が可能となった。その結果、肝移植は末期肝疾患に対する最も効果的な治療介入として認知され、治療タイプカテゴリーにおける優位性を確立している。

統合医療提供と先進的な外科インフラにより病院が市場をリード

2025年までに、病院は肝移植市場で49.7%の収益シェアを占めると予測され、最も高いパフォーマンスを示すエンドユーザーセグメントとなる見込みである。この優位性は、手術ユニット、集中治療リソース、経験豊富な多職種チームへのアクセスを含む、病院環境における先進的な移植インフラの集中によって支えられています。術前診断から術後免疫抑制ケアに至るエンドツーエンドの患者管理を提供できるため、移植手術の大部分は病院環境で実施されています。

政府および民間セクターは、特に北米、ヨーロッパ、アジア太平洋地域の高負担地域において、病院ベースの移植センターへの投資を優先してきた。さらに、病院は臨床基準の順守、規制遵守、認証プロトコルへの適合性から優遇されてきた。これらの要因が相まって、病院は肝臓移植分野において最も信頼され、能力のあるエンドユーザーとしての地位を強化している。

課題と機会

課題

臓器不足、高コスト、移植後のリスクが市場の成長過程の障壁に

肝臓移植業界は深刻な課題を抱えている。臓器が不足し、待機リストは長く、移植後には拒絶反応や感染症などの合併症が発生する可能性がある。移植センターでは非常にコストが高く、低所得層の患者が常にアクセスできるとは限らない。さらに、ドナー臓器の配分方法があらゆる面で公平とは言えない。

拒絶反応を予防する薬剤にもリスクが伴う。これらは最終的に感染症やその他の疾患の発症に寄与する。動物由来臓器の使用や3D臓器印刷といった新技術を含むため、医薬品には規制面や倫理面の障壁も存在する。こうした要因が新たな手法の主流化を困難にしている。

機会

再生医療の革新が肝移植治療を推進

再生医療やバイオ人工肝臓の開発への関心が高まっている。幹細胞治療や組織工学の新たな研究は肝臓の再生を可能にし、移植を必要とする患者を減らす可能性がある。ロボット支援手術や低侵襲手術技術も手術の安全性と回復速度を向上させている。

さらに、ドナーと患者のマッチングを支援するスマート技術への投資が増加している。ドナー臓器の追跡システムや術後ケアのための遠隔医療は、移植へのアクセスを容易にする。患者の意識向上と経済的支援を提供する政府プログラムも市場の成長を後押ししている。

臓器保存と機械灌流における最先端技術:常温機械灌流(NMP)は臓器保存における革新技術として台頭しており、移植成功率を大幅に向上させると同時にドナー臓器の廃棄を削減する。従来の静的低温保存とは異なり、NMPは臓器を体温で維持し、酸素と栄養素を継続的に供給することで虚血性損傷を防ぎ、保存期間を延長する。

この技術は臓器の生存率を高め、限界ドナー臓器の評価精度を向上させることでドナープール拡大に寄与する。さらに移植前の臓器機能最適化・修復が可能となり、移植後の治療成績改善に向けた新たな機会が生まれている。

再生医療や体外薬物治療の統合を含む灌流技術の研究は、移植効率をさらに向上させている。世界中の医療が臓器不足に直面する中、機械灌流技術の進歩は、より効果的な臓器利用、拒絶反応リスクの最小化、そして様々な地域における救命移植へのアクセス拡大への道を開いている。

生体肝移植(LDLT)の増加傾向:生体肝移植(LDLT)は、特に臓器提供率が低い地域において、死亡ドナー移植に代わる好ましい選択肢として著しい増加を見せている。LDLTは患者がタイムリーな移植を受けられるようにし、待機リスト上の死亡率を低下させることで、臓器不足に対する実行可能な解決策を提供する。

肝臓再生に関する医学的進歩により、部分摘出後数ヶ月で驚くべき再生能力を発揮する肝臓の特性から、ドナーの安全性も向上している。さらにLDLTでは移植手術の精密な計画が可能となり、脳死ドナー移植と比較して手術成績の向上と移植片機能不全リスクの低減につながっている。

国別分析

米国

市場展望

移植を必要とする疾患の外科的管理が手術技術の洗練とともに進展する中、肝移植の分野は米国で着実に進化を遂げてきた。肝硬変の蔓延、肝不全の頻発、外科的・術後医療技術の進歩が続く中、生存率向上とアクセス拡大のため移植需要が増加している。

市場成長要因

- 肝疾患の増加傾向 – 肝硬変と肝細胞癌の有病率上昇は適切な治療技術を必要とし、その一つが成功した肝移植である。

- 外科技術の向上 – 移植、臓器保存、手術技術に関連する外科技術の向上は、患者の転帰改善と治療能力の増強をもたらす。

- 積極的な償還政策 – 肝移植サービスの保険償還により、患者は適切な治療をより容易に受けられるようになる。

- 臓器提供への意識向上 – 臓器提供キャンペーンにより、移植可能な臓器の数が増加している。

インド

市場見通し

インドの肝移植市場は、医療投資の拡大と肝臓関連疾患の増加に支えられ急成長している。病院は移植施設の拡充を進め、外科医は新技術を導入し治療成果の向上を期待している。現在、臓器提供に関する社会的認知は日々高まっており、移植による救命件数が増加している。

市場の成長過程要因

- 肝炎の高発生率:多数の肝炎症例が肝臓合併症を引き起こし、移植需要を増加させている。

- 政府の医療施策:移植費用の補助や医療インフラ改善を目的としたプログラムが市場拡大を支える。

- 経済発展:経済状況の改善により、高度な医療治療へのアクセスが向上している。

- 啓発キャンペーン:教育活動が臓器提供と肝疾患の早期介入を促進している。

- 技術的進歩:現代的な外科手術技術と術後ケアの導入により、移植の成功率が向上している。

中国

市場見通し

中国における肝移植の急成長市場は、肝疾患関連障害の治療に対する社会的関心が高まる中、医療ネットワークの構築に重点を置いている。各国では病院における移植プログラムを拡大し、外科医による高度な技術を活用した手術の管理により治療成果の向上を図っている。

一般的に、肝臓の健康や臓器提供に関する国民の意識が高まっており、これによりより多くの個人がタイムリーな移植アクセスを得られるよう支援している。また、政府の政策は医療の進歩を促進し、国民が手頃な価格で利用できるようにしており、これが肝臓移植へのアクセス拡大への道を開いている。

市場成長要因

- 肝疾患発生率の増加:肝疾患の発生率は着実に上昇しており、効果的な治療法の新規手段が求められている。

- 医療インフラの成長:医療施設拡充のための政府施策が、先進治療へのアクセス拡大に寄与している。

- 経済発展:可処分所得の増加により、国民の医療支出が増加する見込み。

- 啓発プログラム:健康キャンペーンにより、肝臓疾患の早期診断・治療に対する認識が高まっている。

- 医薬品開発の進展:国内企業と多国籍企業の連携が、新たな治療法の革新を促進している。

ドイツ

市場見通し

ドイツの肝臓移植市場は、優れた医療インフラと肝臓学研究における継続的な技術進歩を基盤に、着実に進展している。免疫抑制療法と移植後ケアの革新が患者の治療成果向上に寄与する一方、政府が推進する臓器提供の啓発・アクセス改善施策を通じ、高度医療機関が移植技術の高度化を進めている。

市場の成長要因

- 先進的な医療研究:継続的な研究開発努力が革新的な移植技術の開発につながる。

- 包括的な医療保険制度:国民皆保険が患者が必要な治療を受けることを容易にする。

- 高齢化:高齢者の増加が肝疾患の発生率上昇に寄与する。

- 医療連携イニシアチブ:学術機関と医療センター間の連携が治療の進歩を促進する。

- 規制面の支援:効率的な承認プロセスが新たな医療処置の利用可能性を加速する。

ブラジル

市場見通し

医療投資の拡大と肝疾患患者の増加に伴い、ブラジルの肝移植市場は持続的な成長を続ける。国内における医療介入の改善、近代化された外科的手法、臓器提供に向けた政府の追加施策が市場の成長に寄与している。さらに、移植に関する意識の高まりと術後ケアの改善が患者の治療成果を向上させ、全国的な肝移植へのアクセス拡大を推進している。

市場成長要因

- 医療インフラの拡充 – 病院、移植センター、専門肝臓病部門への投資が肝移植サービスへのアクセスを改善している。

- 政府の医療プログラム – 公衆衛生施策が臓器提供意識の啓発、移植患者への財政支援、術後ケアの改善を促進している。

- 臓器提供意識の高まり-啓発キャンペーンにより臓器提供登録率が上昇し、肝移植の供給可能性が向上している。

- 医療ツーリズムの拡大:手頃な価格で高品質な医療処置を提供するブラジルは、肝移植を求める国際患者を惹きつけている。

競争環境

肝臓移植市場は、肝臓疾患の有病率上昇、移植技術の進歩、臓器提供意識の高まりを背景に激しい競争が展開されている。各社は競争優位性を確保すべく、免疫抑制療法、バイオエンジニアリング技術革新、移植臓器保存技術への投資を強化している。

市場は製薬企業、移植機器メーカー、新興バイオテック企業と緊密に連携し、肝臓移植ソリューション分野で進化を続けている。

主要企業洞察

アステラス製薬

アステラスは肝移植分野の巨人であり、移植患者が日常的に使用する免疫抑制剤「プログラフ」で市場を牽引している。

ノバルティス

ノバルティスは、移植片生存率向上を目指し、免疫抑制作用をより標的指向的に攻撃する治療法を提供している。

サノフィ

同社は免疫療法を専門とし、長期的な臓器受容を促進する主要な移植後薬剤を提供している。

ブリストル・マイヤーズ スクイブ

移植免疫学分野の先駆的企業であり、免疫抑制療法における画期的な治療薬ヌロジックスを提供している。

バイオライフ・ソリューションズ

移植保存分野の新規参入企業であり、肝臓の生存率を高める臓器輸送技術も取り扱っている。

その他の主要企業

主要企業以外にも、製品の多様性と技術進歩に貢献する複数のメーカーが市場に参入している。主な企業は以下の通り:

- Thermo Fisher Scientific

- OrganOx Limited

- TransMedics Group

- Veloxis Pharmaceuticals

- Paragonix Technologies

これらの企業は肝移植ソリューションの普及拡大に注力し、多様な患者・医療提供者のニーズに応えるため、競争力のある価格設定と最先端の革新技術を提供している。

主要セグメント

治療タイプ別:

肝移植手術、術後拒絶反応治療、シクロスポリン、タクロリムス、シロリムス、プレドニゾン、アザチオプリン、ミコフェノール酸モフェチル

エンドユーザー別:

病院、成人肝移植センター、外来手術センター

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類体系および市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界の市場の需要(米ドルベース)の分析 2020年から2024年、および予測 2025年から2035年、過去分析と将来予測を含む

- 世界の市場の分析 2020年から2024年、および予測 2025年から2035年

- 治療タイプ別

- エンドユーザー別

- 地域別

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測、種類別

- 肝移植手術

- 術後拒絶反応治療

- シクロスポリン

- タクロリムス

- シロリムスプレドニゾンアザチオプリン

- ミコフェノール酸モフェチル

- エンドユーザー別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 病院

- 成人肝移植センター

- 外来手術センター

- 地域別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋地域

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における治療タイプ別およびエンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Astellas Pharma Inc.

- Novartis AG

- Sanofi

- Bristol-Myers Squibb

- Thermo Fisher Scientific

- OrganOx Limited

- TransMedics Group

- Veloxis Pharmaceuticals

- Paragonix Technologies

- Others

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年から2033年

表2:治療タイプ別世界市場規模(百万米ドル)予測、2018年~2033年

表3:エンドユーザー別世界市場規模(百万米ドル)予測、2018年~2033年

表4:国別北米市場規模(百万米ドル)予測、2018年~2033年

表5:北米市場規模(百万米ドル)処理タイプ別予測、2018年から2033年

表6:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表7:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表8:中南米市場規模(百万米ドル)処理タイプ別予測、2018年から2033年

表9:中南米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表11:西ヨーロッパ市場規模(百万米ドル)処理タイプ別予測、2018年から2033年

表12:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表14:東ヨーロッパ市場規模(百万米ドル)処理タイプ別予測、2018年から2033年

表15:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表16:南アジア・太平洋市場規模(百万米ドル)国別予測、2018年から2033年

表17:南アジア・太平洋地域 市場規模(百万米ドル) 処理タイプ別予測、2018年から2033年

表18:南アジア・太平洋地域 市場規模(百万米ドル) エンドユーザー別予測、2018年から2033年

表19:東アジア市場の市場規模(百万米ドル)国別予測、2018年から2033年

表20:東アジア市場の市場規模(百万米ドル)処理タイプ別予測、2018年から2033年

表21:東アジア市場の市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表22:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表23:中東・アフリカ市場規模(百万米ドル)処理方法別予測、2018年から2033年

表24:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2018年~2033年

図表一覧

図1:世界市場規模(百万米ドル)処理タイプ別、2023年~2033年

図2:世界市場規模(百万米ドル)エンドユーザー別、2023年~2033年

図3:地域別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図5:地域別世界市場シェア(%)およびBPS分析、2023年から2033年

図6:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図7:処理タイプ別世界市場規模(百万米ドル)分析、2018年から2033年

図8:処理タイプ別世界市場シェア(%)およびBPS分析、2023年から2033年

図9:処理タイプ別世界市場前年比成長過程(%)予測、2023年~2033年

図10:エンドユーザー別世界市場規模(百万米ドル)分析、2018年~2033年

図11:エンドユーザー別世界市場シェア(%)およびBPS分析、2023年~2033年

図12:エンドユーザー別世界市場前年比成長過程(%)予測、2023年から2033年

図13:処理タイプ別世界市場魅力度、2023年から2033年

図14:エンドユーザー別世界市場魅力度、2023年から2033年

図15:地域別世界市場魅力度、2023年から2033年

図16:処理タイプ別北米市場規模(百万米ドル)、2023年から2033年

図17:エンドユーザー別北米市場規模(百万米ドル)、2023年から2033年

図18:北米市場規模(百万米ドル)国別、2023年から2033年

図19:北米市場規模(百万米ドル)国別分析、2018年から2033年

図20:北米市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図21:北米市場の昨年比成長過程(%)予測(国別)、2023年から2033年

図22:北米市場価値(百万米ドル)分析(処理タイプ別)、2018年から2033年

図23:北米市場における治療タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図24:北米市場における治療タイプ別前年比成長過程(%)予測、2023年から2033年

図25:北米市場規模(百万米ドル)エンドユーザー別分析、2018年から2033年

図26:北米市場シェア(%)およびBPS分析エンドユーザー別、2023年から2033年

図27:北米市場におけるエンドユーザー別年間成長過程(%)予測、2023年から2033年

図28:北米市場における処理タイプ別魅力度、2023年から2033年

図29:北米市場におけるエンドユーザー別魅力度、2023年から2033年

図30:北米市場の国別魅力度、2023年から2033年

図31:中南米市場規模(百万米ドル)-処理タイプ別、2023年から2033年

図32:中南米市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図33:国別中南米市場規模(百万米ドル)、2023年から2033年

図34:国別中南米市場規模(百万米ドル)分析、2018年から2033年

図35:国別中南米市場シェア(%)およびBPS分析、2023年から2033年

図36:中南米市場の国別前年比成長過程(%)予測、2023年から2033年

図37:中南米市場価値(百万米ドル)の治療タイプ別分析、2018年から2033年

図38:中南米市場価値シェア(%)およびBPS分析(ベースポイント分析)、治療タイプ別、2023年から2033年

図39:中南米市場 処理タイプ別 前年比成長過程(%)予測(2023年~2033年)

図40:中南米市場 エンドユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図41:中南米市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図42:中南米市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図43:中南米市場における処理タイプ別市場魅力度、2023年から2033年

図44:エンドユーザー別中南米市場の魅力度、2023年から2033年

図45:国別中南米市場の魅力度、2023年から2033年

図46:処理タイプ別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図47:西ヨーロッパ市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図48:西ヨーロッパ市場規模(百万米ドル)-国別、2023年~2033年

図49:西ヨーロッパ市場規模(百万米ドル)-国別分析、2018年~2033年

図50:西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図51:西ヨーロッパ市場前年比成長過程(%)予測(国別)、2023年から2033年

図52:西ヨーロッパ市場価値(百万米ドル)分析(処理タイプ別)、2018年から2033年

図53:西ヨーロッパ市場における治療タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図54:西ヨーロッパ市場における治療タイプ別前年比成長過程(%)予測、2023年から2033年

図55:西ヨーロッパ市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図56:西ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図57:西ヨーロッパ市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図58:西ヨーロッパ市場の魅力度(処理タイプ別)、2023年から2033年

図59:西ヨーロッパ市場の魅力度(エンドユーザー別)、2023年から2033年

図60:西ヨーロッパ市場の魅力度(国別)、2023年から2033年

図61:東ヨーロッパ市場規模(百万米ドル)-処理タイプ別、2023~2033年

図62:東ヨーロッパ市場規模(百万米ドル)-エンドユーザー別、2023~2033年

図63:東ヨーロッパ市場規模(百万米ドル)-国別、2023~2033年

図64:東ヨーロッパ市場規模(百万米ドル)国別分析、2018年~2033年

図65:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年~2033年

図66:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2023年~2033年

図67:東ヨーロッパ市場規模(百万米ドル)治療法種類別分析、2018年~2033年

図68:東ヨーロッパ市場シェア(%)およびBPS分析(ベースポイント分析)、治療法種類別、2023年~2033年

図69:東ヨーロッパ市場 処理タイプ別 年前年比成長過程(%)予測(2023年~2033年)

図70:東ヨーロッパ市場 エンドユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図71:東ヨーロッパ市場 エンドユーザー別 市場シェア(%)およびBPS分析(2023年~2033年)

図72:東欧市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図73:東欧市場における処理タイプ別魅力度、2023年から2033年

図74:東欧市場におけるエンドユーザー別魅力度、2023年から2033年

図75:東ヨーロッパ市場の国別魅力度、2023年から2033年

図76:南アジア・太平洋市場規模(百万米ドル)-処理タイプ別、2023年から2033年

図77:南アジア・太平洋市場価値(百万米ドル)エンドユーザー別、2023年から2033年

図78:南アジア・太平洋市場価値(百万米ドル)国別、2023年から2033年

図79:南アジア・太平洋市場価値(百万米ドル)国別分析、2018年から2033年

図80:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図81:南アジア・太平洋地域市場前年比成長過程(%)予測(国別)、2023年から2033年

図82:南アジア・太平洋地域市場規模(百万米ドル)治療法種類別分析、2018年から2033年

図83:南アジア・太平洋地域市場シェア(%)およびBPS分析(治療法種類別)、2023年から2033年

図84:南アジア・太平洋市場 処理タイプ別 年前年比成長過程(%)予測(2023年~2033年)

図85:南アジア・太平洋市場 エンドユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図86:南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図87:南アジア・太平洋市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図88:南アジア・太平洋市場における処理タイプ別市場魅力度(2023年~2033年)

図89:南アジア・太平洋市場におけるエンドユーザー別市場魅力度(2023年~2033年)

図90:南アジア・太平洋市場の国別魅力度(2023年~2033年)

図91:東アジア市場価値(百万米ドル)-処理タイプ別(2023年~2033年)

図92:東アジア市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図93:東アジア市場規模(百万米ドル)-国別、2023年~2033年

図94:東アジア市場規模(百万米ドル)-国別分析、2018年~2033年

図95:東アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図96:東アジア市場の昨年比成長過程(%)予測(国別)、2023年から2033年

図97:東アジア市場の価値(百万米ドル)分析(処理タイプ別)、2018年から2033年

図98:東アジア市場における治療タイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図99:東アジア市場における治療タイプ別前年比成長過程(%)予測、2023年から2033年

図100:東アジア市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図101:東アジア市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図102:東アジア市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図103:東アジア市場における処理タイプ別市場魅力度、2023年から2033年

図104:東アジア市場におけるエンドユーザー別魅力度(2023年~2033年)

図105:東アジア市場における国別魅力度(2023年~2033年)

図106:中東・アフリカ市場における処理タイプ別市場規模(百万米ドル)(2023年~2033年)

図107:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図108:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図109:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図110:中東・アフリカ市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図111:中東・アフリカ市場前年比成長過程(%)予測(国別、2023年~2033年)

図112:中東・アフリカ市場規模(百万米ドル)治療法種類別分析、2018年~2033年

図113:中東・アフリカ市場規模シェア(%)およびBPS分析(ベースポイント)、治療法種類別、2023年~2033年

図114:中東・アフリカ市場 処理タイプ別 前年比成長過程(%)予測(2023~2033年)

図115:中東・アフリカ市場 エンドユーザー別 市場規模(百万米ドル)分析(2018~2033年)

図116:中東・アフリカ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図117:中東・アフリカ市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図118:中東・アフリカ市場の魅力度(処理タイプ別)、2023年から2033年

図119:中東・アフリカ市場の魅力度(エンドユーザー別)、2023年から2033年

図120:中東・アフリカ市場の魅力度(国別)、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖