❖本調査資料に関するお問い合わせはこちら❖

パレット市場規模とシェア予測見通し 2025年から2035年

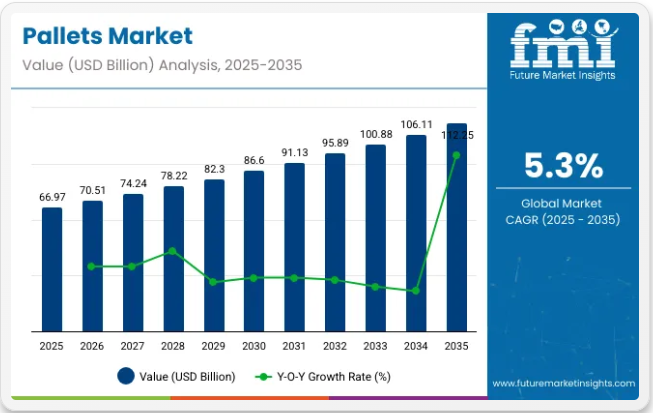

世界のパレット市場は、2025年に669億7000万米ドルの規模に達すると推定され、2035年までに1122億5000万米ドルに達すると予測されています。これは予測期間における5.3%のCAGR(年平均成長率)を反映しています。2024年のパレット市場収益は636億米ドルであった。食品・飲料業界は最大のエンドユーザーセクターであり、市場シェアの38%を占める。これはパレットが生鮮製品の取り扱い、保管、輸送に広く利用されているためである。食品安全基準を満たすため、衛生的で害虫対策が施され、洗浄が容易なパレットの需要が高まっている。

世界の食品貿易と電子商取引の拡大に伴い、製造業者はサプライチェーン効率の向上と製品損傷の最小化を図るため、より効果的なパレットシステムへの投資を進めています。2024年5月にはDS Smith Plcが600万ユーロを投じ、ナント近郊のラ・シュヴロリエール包装施設を拡張。段ボールパレット生産用の新工場を増設し、持続可能な包装ソリューションに対する地域需要の増加に対応しました。

パレット市場は、国際貿易・倉庫・物流分野における効率的な保管・輸送ソリューションの需要増により成長している。電子商取引の台頭に伴い、商品のシームレスな移動が重要性を増し、輸送・保管を簡素化する頑丈で再利用可能なパレットが企業に選ばれている。

持続可能性への移行が進む中、特に木材・プラスチック・金属などの素材を用いた環境に優しくリサイクル可能なパレットの需要が高まっている。2024年12月、DSスミスはデンマークの水産物メーカーVilsund Blueと提携し、プラスチックパレットを繊維ベースの段ボール製代替品に置き換えることで、水産物包装におけるCO₂排出削減と持続可能性の向上を目指した。また、スマーフィット・カッパ・グループは2024年7月にウェストロックとの合併によりスマーフィット・ウェストロックを設立し、持続可能な包装ソリューションにおける世界的な存在感と能力を強化した。

RFID対応インテリジェントパレットを含む技術革新は、追跡・在庫管理・業務効率の向上に重要な役割を果たしている。業界横断的なサードパーティ物流(3PL)や倉庫自動化の普及が、先進的なパレットシステムへのさらなる需要を促進している。2024年11月、スマーフィット・ウェストロックは、顧客が今後の包装規制に準拠できるよう支援する「EasySplit Bag-in-Box®」デザインを導入し、持続可能な包装ソリューションへの取り組みを強化しました。初期投資コストの高さや規制上の障壁といった課題があるにもかかわらず、パレット市場は継続的な拡大が見込まれており、予測期間中に486億5000万米ドルの増分機会が生まれ、2035年までに現在の1.8倍に成長すると予想されています。

パレットの主要輸出入国

パレットの世界貿易は、物流、倉庫保管、越境輸送におけるその重要な役割によって影響を受けています。サプライチェーンがより複雑化しグローバル化するにつれ、先進国と新興市場の両方で、耐久性があり標準化されたパレットへの需要は引き続き増加しています。貿易活動は、製造拠点と需要の高い輸入地域とのバランスを反映しています。

- 主要輸出国:中国、米国、ドイツ、ポーランドなど製造業が盛んな国々がパレットの主要輸出国である。これらの国々は先進的な生産設備と規模の経済を活かし、木製・プラスチック製パレットを世界的に供給している。

- 主要輸入国:中東、東南アジア、中南米の一部など、工業活動が活発だがパレット生産が限られている地域では輸入需要が顕著である。これらの地域は、拡大する物流インフラと小売業の成長を支えるため輸入に依存している。

パレット市場の認証要件

パレットは木材、プラスチック、金属など様々な素材で製造され、安全性・品質・環境適合性を確保するため、各素材ごとに特定基準が適用される。政府規制と認証制度は、国際輸送用パレットの信頼性維持、害虫汚染防止、持続可能な調達慣行の促進に寄与する。これらの要素が相まって、世界のパレット市場の動向を形成している。

- ISPM 15認証:国際輸送に使用される木製パレットは、害虫侵入防止のため適切な熱処理または燻蒸処理が施されていることを確認するISPM 15認証を取得する必要があります。この認証は国境を越えた貿易において必須です。

- ISO規格:一部のメーカーは、パレット製造における一貫した製造品質と工程管理を証明するため、品質管理システムに関するISO 9001などのISO認証を取得しています。

- FSCおよびPEFC認証:森林管理協議会(FSC)や森林認証制度推進プログラム(PEFC)などの持続可能な調達認証は、木製パレットにとって重要です。これらは木材が責任ある管理された森林から調達されたことを証明します。

- 積載量と安全認証:特定の業界では、輸送や職場の安全基準への適合を確保するため、国家または地域の機関による認証を受けた特定の積載量および安全基準を満たすパレットが要求されます。

- リサイクル性と環境認証:プラスチックパレットには、リサイクル可能性と環境影響に関する認証が必要であり、環境に配慮したサプライチェーンの取り組みを支援します。

半期ごとの市場動向

以下の表は、2024年から2034年までの複数の半期にわたる世界のパレット市場の予想CAGRを示しています。

期間 CAGRH1(2024~2034) 5.4%H2(2024~2034) 5.2%H1(2025~2035) 4.7%

2024年から2034年までの10年間の前半(H1)では、事業は5.4%のCAGRで急成長すると予測され、同10年間の後半(H2)では5.2%とやや高い成長過程が続くと見込まれます。その後、2025年度前半から2035年度後半にかけては、前半のCAGRが4.7%にやや低下し、後半は5.9%と比較的緩やかな伸びが続くと予測される。前半(H1)では50ベーシスポイント(BPS)の減少が見られた一方、後半(H2)では50ベーシスポイント(BPS)の増加が確認された。

主要投資セグメント別パレット市場分析

パレット市場は着実な成長過程にあり、木材パレットや積み重ね可能なパレットなどの主要セグメントが市場を牽引する。材質別セグメントでは木材パレットが支配的と予測され、製品種類別では積み重ね可能なパレットが物流・輸送における省スペース性と効率的な設計を背景に首位を維持する見込み。

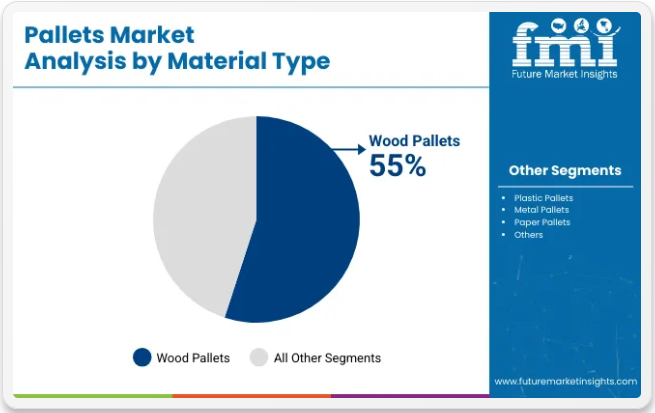

2025年までに木材パレットが市場シェア55%を占める見込み

木製パレットは2025年までに市場シェアの55%を占め、パレット市場における主要素材タイプとしての地位を維持すると予測される。耐久性、コスト効率、入手容易性から、木材はパレットの好ましい素材である。木製パレットは重量負荷に耐え、修理やリサイクルが容易な特性から、食品飲料、自動車、製薬、製造など様々な業界で広く使用されている。

木材の広範な入手可能性と、プラスチックや金属などの他の材料と比較した環境面での利点が、木製パレットの継続的な優位性に寄与している。CHEP、PalletOne、Kuehne + Nagelなどの主要メーカーは、効率的で持続可能な物流ソリューションへの需要増に対応した木製パレットを提供している。さらに、電子商取引と世界貿易の拡大は、商品の保管・輸送における優先選択肢である木製パレットの需要をさらに促進し、市場での地位を強化すると予想される。

積載可能なパレットが2025年までに市場シェアの50%を占める見込み

積載可能なパレットは2025年までに市場シェアの50%を占めると予測され、パレット市場における主要製品タイプとなる見込みです。積載可能なパレットは、積み重ね可能な省スペース設計が評価されており、保管・輸送容量を最大化します。この特性は、倉庫・輸送コンテナ・トラック内での空間効率化が求められる業界において特に価値が高い。スタック式パレットは、サプライチェーン効率の向上と保管コスト削減を実現するため、食品飲料・小売・物流分野で広く採用されている。

オービス株式会社、ショエラーアリベール、RPGパレットといった企業は、マテリアルハンドリング分野における省スペースソリューション需要の増加に対応し、スタック式パレットを製造している。サプライチェーンプロセスの最適化と運用コスト削減への関心の高まりが、積載可能なパレットのさらなる需要を牽引し、市場におけるその優位性を確固たるものとすると予想されます。業界が効率性と持続可能性を優先し続ける中、積載可能なパレットは物流・輸送における重要な構成要素であり続けるでしょう。

産業の主なハイライト

効果的な物流・サプライチェーン運営への需要拡大

電子商取引と世界貿易が拡大するにつれ、効率的な資材運搬・輸送アプリケーションへの需要も相応に高まっています。パレットは倉庫保管・貯蔵・輸送の不可欠な要素であるため、企業は商品を効率的に移動でき、時間とコストを節約できる。

サードパーティ物流事業者、自動倉庫、グローバルサプライチェーンの普及は、運用最適化が可能な再利用可能で耐久性の高いパレットへの投資拡大を促している。これにはロボットパレット化システムやコンベアシステムなどの自動化資材処理システムも含まれ、稼働には標準パレットが必須であるため、市場の成長過程における追加的な推進要因となっている。

需要の第二の要因は、ジャストインタイム(JIT)在庫管理システムの普及拡大と倉庫機能の自動化である。これらは迅速かつ効率的な資材処理を支える軽量で強固なパレットを必要とする。

持続可能かつリサイクル可能なパレット材料の成長過程

持続可能性への懸念や、環境に優しい包装・物流の普及を促進する政策イニシアチブの結果、生分解性・リサイクル可能なパレットへの需要が高まっており、これが持続可能かつリサイクル可能なパレット材料の成長過程を牽引している。木製パレットは環境を考慮せずに製造され、製造過程だけでなく森林伐採や廃棄物発生の原因となっている。一方、プラスチックパレットは生分解性がないという課題を抱えている。

このため企業は、圧縮木材、段ボール、竹、再生プラスチックなど、低コストでカーボンフットプリントが小さく、耐久性が高く、高度にリサイクル可能なパレット素材への代替に注力している。世界各国の政府は厳格な包装・廃棄物管理政策を実施しており、企業が再利用可能かつリサイクル可能なパレット素材への投資を迫られている。さらに、ESG活動に取り組む企業は環境に優しいパレットソリューションを優先しており、これが市場の主要な成長要因となっている。

原材料コストの上昇とサプライチェーンの混乱

木材、プラスチック、金属はパレット市場を構成する原材料市場を形作る。木材価格の変動、プラスチック生産用石油価格の変動、あるいは金属価格の変動は、パレットの生産コストに多大な影響を及ぼす。パンデミック、地政学的緊張、貿易規制などの時期に発生するサプライチェーンの断続的な中断も、原材料の入手可能性に悪影響を与え、生産プロセスを高コスト化し、納期を遅延させる。

輸送費・燃料価格の上昇に伴うインフレもパレットメーカーのコスト増を招き、低コストソリューションの提供を困難にします。これらの不確実性は、特にパレットの大量購入に依存する消費者とメーカー双方にとって財務リスクをもたらします。

市場集中

ティア1企業はパレット市場で大きなシェアを占める市場リーダーで構成される。これらの市場リーダーは高い生産能力と幅広い製品ポートフォリオを特徴とする。複数の包装形式にわたる製造における豊富な専門知識と、強固な消費者基盤に支えられた広範な地理的展開によって他と差別化されている。

最新技術を活用したリサイクル・製造を含む幅広いシリーズを提供し、規制基準を満たす最高品質を実現している。ティア1の主要企業には、DS Smith Plc.、Smurfit Kappa Group、Conitex Sonoco、王子ホールディングス株式会社が含まれる。

ティア2企業には、特定地域に拠点を持ち、地域市場に大きな影響力を持つ中堅企業が含まれる。これらは海外での強い存在感と深い市場知識が特徴である。これらの市場プレイヤーは優れた技術を有し規制順守を確保しているが、先進技術や広範な世界展開は必ずしも備えていない。

ティア2の主要企業には、マルチウォール・パッケージング、クラフト・パル・テクノロジーズ、ユーロパル・パッケージング、タットセン・パッケージング・グループ、ドパック、インターパル・業界、フェンフーン・ハニカム・ペーパー・プロダクツ、マブチ・シンガポール、オルタナティブ・パレット・カンパニー、キモ、トライウォール・ホールディングスなどが含まれる。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれる。これらの企業は特に地域市場の需要を満たすことに重点を置いており、その結果ティア3シェアセグメントに分類される。小規模なプレイヤーであり、地理的範囲は限定的である。この文脈におけるティア3は、組織化された競合他社と比較して広範な構造や形式化が欠如している市場を示す「非組織化市場」として認識されている。

国別洞察

以下のセクションでは、国別のパレット市場に関する将来予測を扱います。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)など、世界各地の主要国に関する情報を提供します。米国は2035年までに年平均成長率(CAGR)4.2%で成長すると予測されています。ヨーロッパでは、スペインが2035年までにCAGR4.9%の成長を遂げると見込まれています。

電子商取引(Eコマース)と小売流通センターの発展

米国におけるオムニチャネル小売とEコマースの成長過程、ならびに倉庫自動化は、パレット需要の面で高い伸びを見せています。こうした完全なニーズの背景には、ウォルマート、アマゾン、ターゲットといった大手小売業者が存在します。これらの企業は数千のフルフィルメントセンターを運営し、これらの流通センターから在庫を秩序立てて処理するために数百万のパレットを必要としています。

近年、即日配送サービスとオンラインショッピングが主要企業の注目を集めており、標準化されたパレットの活用と効果的な倉庫管理を通じた在庫回転率の向上と注文処理の迅速化に重点が置かれている。また、ほとんどの倉庫自動倉庫システム(AS/RS)も、効率的な運用には精密なサイズと耐久性を備えたパレットを必要とする。時間とコストの効率性における絶え間ない競争が、米国市場における軽量で高性能なパレットへの強い需要を生み出している。

ドイツのリサイクル・包装法

ドイツには環境に配慮したパレットを規定する厳格な包装廃棄物法が存在する。包装法に基づき、企業は廃棄物削減のため再利用可能またはリサイクル可能な包装材の使用が義務付けられており、ドイツ業界は再生プラスチックパレット、圧縮木材パレット、生分解性パレットへの移行を進めている。自動車、製薬、機械業界ではEU基準に適合し安全な高品質パレットが要求される。

現在、高品質な再生可能製品と優れたサプライチェーン管理の必要性により、ドイツ産業における持続可能で耐久性のあるパレットソリューションの導入が容易に進んでいます。

パレット市場の競争状況

物流、製造、小売セクターからの需要増加を背景に、パレット市場は激しい競争状態にあります。主要企業は、特定の業界ニーズに対応するため、木材、プラスチック、金属など多様なパレットタイプを提供することで競争しています。

環境負荷低減と規制順守を目指す企業にとって、持続可能で再利用可能なパレットの革新は主要な焦点である。市場リーダーは、強力な流通ネットワークと戦略的パートナーシップを活用して世界展開を拡大することが多い。

価格競争力、品質、カスタマイズオプションは、購入者の意思決定に影響を与える重要な要素である。小規模・地域メーカーも、専門的なソリューションで地域の需要に応えることで重要な役割を果たしている。

パレット市場の主要企業

- DS Smith Plc.

- Smurfit Kappa Group

- Conitex Sonoco

- Oji Holdings Corporation

- Multi-wall Packaging

- KraftPal Technologies Ltd.

- Europal Packaging

- Tat Seng Packaging Group Ltd.

- Dopack

- Interpal Industries Pte Ltd.

- PhengHoon Honeycomb Paper Products Pte. Ltd.

- Mabuchi Singapore Pte Ltd.

- The Alternative Pallet Company Ltd.

- Kimmo (Pty) Ltd.

パレット市場のセグメンテーション

材質別:

パレット市場は材質別に分類され、プラスチックパレット、金属パレット、木製パレット、紙パレットが含まれます。

製品種類別:

市場は製品種類別に、積み重ね可能パレット、入れ子式パレット、折りたたみ式パレットに区分される。

エンドユーザー別:

パレットは食品・飲料、医薬品、化粧品・パーソナルケア、民生用電子機器、エンジニアリング製品、化学品、繊維・手工芸品、農業及び関連産業、建築・建設、自動車、その他エンドユーザーなど、様々な業界で使用されている。

地域別:

北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカの主要国を対象としています。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 材料タイプ

- 製品種類

- エンドユーザー

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(材料タイプ別)

- プラスチックパレット

- 金属パレット

- 木製パレット

- 紙パレット

- 製品種類別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 積み重ね可能なパレット

- 入れ子式パレット

- 折りたたみ式パレット

- エンドユーザー別世界市場分析 2020年から2024年、および予測 2025年から2035年

- 食品・飲料

- 医薬品

- 化粧品・パーソナルケア

- 民生用電子機器

- エンジニアリング製品

- 化学製品

- 繊維・手工芸

- 農業及び関連業界

- 建築・建設

- 自動車

- その他エンドユーザー

- 世界市場分析 2020年~2024年 および 予測 2025年~2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジアおよび太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における素材タイプ、製品種類別、エンドユーザー別の2025年から2035年までの販売予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- DS Smith Plc.

- Smurfit Kappa Group

- Conitex Sonoco

- Oji Holdings Corporation

- Multi-Wall Packaging

- KraftPal Technologies Ltd.

- Europal Packaging

- Tat Seng Packaging Group Ltd.

- Dopack

- Interpal Industries Pte Ltd.

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2018年~2033年)

表2:地域別世界市場数量(単位)予測(2018年~2033年)

表3:素材別世界市場規模(百万米ドル)予測(2018年~2033年)

表4:素材別世界市場数量予測(2018年~2033年)

表5:製品種類別世界市場規模予測(百万米ドル)(2018年~2033年)

表6:製品種類別世界市場数量予測(2018年~2033年)

表7:エンドユーザー別世界市場規模(百万米ドル)予測、2018年から2033年

表8:エンドユーザー別世界市場規模(単位)予測、2018年から2033年

表9:国別北米市場規模(百万米ドル)予測、2018年から2033年

表10:北米市場規模(単位)国別予測、2018年から2033年

表11:北米市場規模(百万米ドル)素材別予測、2018年から2033年

表12:北米市場規模(単位)素材別予測、2018年から2033年

表13:北米市場規模(百万米ドル)製品種類別予測、2018年から2033年

表14:北米市場規模(台数)製品種類別予測、2018年から2033年

表15:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表16:北米市場規模(単位)エンドユーザー別予測、2018年から2033年

表17:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表18:中南米市場規模(単位)国別予測、2018年から2033年

表19:中南米市場規模(百万米ドル)素材別予測、2018年から2033年

表20:中南米市場規模(単位)素材別予測、2018年から2033年

表21:中南米市場規模(百万米ドル)製品種類別予測、2018年から2033年

表22:中南米市場規模(単位)製品種類別予測、2018年から2033年

表23:中南米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表24:中南米市場規模(単位)エンドユーザー別予測、2018年から2033年

表25:ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表26:ヨーロッパ市場規模(単位)国別予測、2018年から2033年

表27:ヨーロッパ市場規模(百万米ドル)-素材別予測(2018~2033年)

表28:ヨーロッパ市場規模(単位)-素材別予測(2018~2033年)

表29:ヨーロッパ市場規模(百万米ドル)-製品種類別予測(2018~2033年)

表30:ヨーロッパ市場規模(単位)製品種類別予測、2018年から2033年

表31:ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表32:ヨーロッパ市場規模(単位)エンドユーザー別予測、2018年から2033年

表33:アジア太平洋地域市場規模(百万米ドル)予測(国別、2018年~2033年)

表34:アジア太平洋地域市場規模(単位)予測(国別、2018年~2033年)

表35:アジア太平洋地域市場規模(百万米ドル)予測(素材別、2018年~2033年)

表36:アジア太平洋市場規模(単位)予測(材料別)、2018年から2033年

表37:アジア太平洋市場規模(百万米ドル)予測(製品種類別)、2018年から2033年

表38:アジア太平洋市場規模(単位)予測(製品種類別)、2018年から2033年

表39:アジア太平洋市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表40:アジア太平洋市場規模(単位)エンドユーザー別予測、2018年から2033年

表41:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表42:中東・アフリカ地域(MEA)市場規模(単位)予測(国別、2018年~2033年)

表43:中東・アフリカ地域(MEA)市場規模(百万米ドル)予測(素材別、2018年~2033年)

表44:中東・アフリカ地域(MEA)市場規模(単位)予測(素材別、2018年~2033年)

表45:中東・アフリカ市場規模(百万米ドル)製品種類別予測、2018年から2033年

表46:中東・アフリカ市場規模(単位)製品種類別予測、2018年から2033年

表47:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表48:中東・アフリカ市場数量(単位)予測(エンドユーザー別)、2018年から2033年

図表一覧

図1:世界市場価値(百万米ドル)材料別、2023年から2033年

図2:世界市場価値(百万米ドル)製品種類別、2023年から2033年

図3:エンドユーザー別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)、2023年から2033年

図5:地域別世界市場規模(百万米ドル)分析、2018年から2033年

図6:地域別世界市場数量(単位)分析、2018年から2033年

図7:地域別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図8:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図9:世界市場規模(百万米ドル)素材別分析、2018年~2033年

図10:世界市場規模(単位)素材別分析、2018年~2033年

図11:世界市場価値シェア(%)及びBPS分析(素材別)、2023年~2033年

図12:素材別世界市場前年比成長過程(%)予測、2023年から2033年

図13:製品種類別世界市場価値(百万米ドル)分析、2018年から2033年

図14:製品種類別世界市場数量(単位)分析、2018年から2033年

図15:製品種類別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図16:製品種類別世界市場前年比成長過程(%)予測、2023年から2033年

図17:エンドユーザー別世界市場規模(百万米ドル)分析、2018年から2033年

図18:エンドユーザー別世界市場数量(単位)分析、2018年から2033年

図19:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図20:エンドユーザー別世界市場前年比成長過程(%)予測、2023年から2033年

図21:素材別世界市場魅力度、2023年から2033年

図22:製品種類別世界市場魅力度、2023年から2033年

図23:エンドユーザー別世界市場魅力度、2023年から2033年

図24:地域別世界市場魅力度、2023年から2033年

図25:北米市場規模(百万米ドル)-素材別、2023年から2033年

図26:北米市場規模(百万米ドル)-製品種類別、2023年から2033年

図27:北米市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図28:北米市場規模(百万米ドル)国別、2023年から2033年

図29:北米市場規模(百万米ドル)国別分析、2018年から2033年

図30:北米市場規模(単位)の国別分析、2018年から2033年

図31:北米市場価値シェア(%)およびBPSの国別分析、2023年から2033年

図32:北米市場の年間成長過程(%)予測、国別、2023年から2033年

図33:北米市場規模(百万米ドル)素材別分析、2018年から2033年

図34:北米市場規模(単位)素材別分析、2018年から2033年

図35:北米市場価値シェア(%)およびBPS分析(ベース・パー・シェア)、素材別、2023年から2033年

図36:北米市場 材料別 年前年比成長過程(%)予測、2023年から2033年

図37:北米市場 製品種類別 市場規模(百万米ドル)分析、2018年から2033年

図38:北米市場 製品種類別 市場規模(単位)分析、2018年から2033年

図39:北米市場における製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図40:北米市場における製品種類別前年比成長過程(%)予測、2023年から2033年

図41:北米市場におけるエンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図42:北米市場規模(単位)のエンドユーザー別分析、2018年から2033年

図43:北米市場価値シェア(%)およびBPS分析(エンドユーザー別)、2023年から2033年

図44:北米市場の前年比成長過程(%)予測(エンドユーザー別)、2023年から2033年

図45:北米市場の魅力度(材料別)、2023年から2033年

図46:北米市場の魅力度(製品種類別)、2023年から2033年

図47:北米市場の魅力度(エンドユーザー別)、2023年から2033年

図48:北米市場の魅力度(国別)、2023年から2033年

図49:中南米市場規模(百万米ドル)-素材別、2023年から2033年

図50:中南米市場規模(百万米ドル)-製品種類別、2023年から2033年

図51:中南米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図52:中南米市場規模(百万米ドル)国別、2023年から2033年

図53:中南米市場規模(百万米ドル)国別分析、2018年から2033年

図54:中南米市場規模(単位)の国別分析、2018年から2033年

図55:中南米市場シェア(%)およびBPSの国別分析、2023年から2033年

図56:中南米市場の前年比成長過程(%)予測、国別、2023年から2033年

図57:中南米市場価値(百万米ドル)素材別分析、2018年から2033年

図58:中南米市場規模(単位)素材別分析、2018年から2033年

図59:中南米市場価値シェア(%)およびBPS分析(ベースポイント)素材別、2023年から2033年

図60:中南米市場 材料別 前年比成長過程(%)予測、2023年から2033年

図61:中南米市場 製品種類別 市場規模(百万米ドル)分析、2018年から2033年

図62:中南米市場 製品種類別 市場規模(単位)分析、2018年から2033年

図63:製品種類別中南米市場価値シェア(%)およびBPS分析、2023年から2033年

図64:製品種類別中南米市場前年比成長過程(%)予測、2023年から2033年

図65:エンドユーザー別中南米市場価値(百万米ドル)分析、2018年から2033年

図66:中南米市場規模(単位)のエンドユーザー別分析、2018年から2033年

図67:中南米市場価値シェア(%)およびBPS分析(エンドユーザー別)、2023年から2033年

図68:中南米市場の前年比成長過程(%)予測(エンドユーザー別)、2023年から2033年

図69:中南米市場の魅力度(素材別)、2023年から2033年

図70:中南米市場の魅力度(製品種類別)、2023年から2033年

図71:中南米市場の魅力度(エンドユーザー別)、2023年から2033年

図72:国別中南米市場魅力度、2023年から2033年

図73:材料別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図74:製品種類別ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図75:ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図76:ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図77:ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図78:ヨーロッパ市場規模(単位)の国別分析、2018年から2033年

図79:ヨーロッパ市場シェア(%)およびBPSの国別分析、2023年から2033年

図80:ヨーロッパ市場 前年比成長過程(%)予測 国別、2023年から2033年

図81:ヨーロッパ市場 価値(百万米ドル) 材料別分析、2018年から2033年

図82:ヨーロッパ市場 数量(単位) 材料別分析、2018年から2033年

図83:ヨーロッパ市場 素材別 価値シェア(%)およびBPS分析、2023年から2033年

図84:ヨーロッパ市場 素材別 年前年比成長過程(%)予測、2023年から2033年

図85:ヨーロッパ市場 製品種類別 価値(百万米ドル)分析、2018年から2033年

図86:ヨーロッパ市場数量(単位)分析(製品種類別)、2018年から2033年

図87:ヨーロッパ市場価値シェア(%)およびBPS分析(製品種類別)、2023年から2033年

図88:ヨーロッパ市場 年前年比成長過程(%)予測(製品種類別、2023~2033年)

図89:ヨーロッパ市場 市場価値(百万米ドル)分析(エンドユーザー別、2018~2033年)

図90:ヨーロッパ市場 市場規模(単位)分析(エンドユーザー別、2018~2033年)

図91:ヨーロッパ市場 エンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図92:ヨーロッパ市場 エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図93:ヨーロッパ市場 素材別市場魅力度、2023年から2033年

図94:製品種類別ヨーロッパ市場魅力度、2023年から2033年

図95:エンドユーザー別ヨーロッパ市場魅力度、2023年から2033年

図96:国別ヨーロッパ市場魅力度、2023年から2033年

図97:アジア太平洋市場規模(百万米ドル)-素材別、2023年から2033年

図98:アジア太平洋市場規模(百万米ドル)-製品種類別、2023年から2033年

図99:アジア太平洋市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図100:アジア太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図101:アジア太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図102:アジア太平洋地域市場規模(単位)国別分析、2018年から2033年

図103:アジア太平洋市場における国別市場価値シェア(%)およびBPS分析、2023年から2033年

図104:アジア太平洋市場における国別前年比成長過程(%)予測、2023年から2033年

図105:アジア太平洋市場価値(百万米ドル)素材別分析、2018年から2033年

図106:アジア太平洋市場数量(単位)素材別分析、2018年から2033年

図107:アジア太平洋市場価値シェア(%)およびBPS分析、素材別、2023年から2033年

図108:アジア太平洋市場 材料別 前年比成長過程(%)予測、2023年から2033年

図109:アジア太平洋市場 製品種類別 市場価値(百万米ドル)分析、2018年から2033年

図110:アジア太平洋市場 製品種類別 市場数量(単位)分析、2018年から2033年

図111:アジア太平洋市場における製品種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図112:アジア太平洋市場における製品種類別前年比成長過程(%)予測、2023年から2033年

図113:アジア太平洋市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図114:アジア太平洋市場数量(単位)エンドユーザー別分析、2018年から2033年

図115:アジア太平洋市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図116:アジア太平洋市場 エンドユーザー別 前年比成長過程(%)予測、2023年から2033年

図117:アジア太平洋市場 材料別 魅力度、2023年から2033年

図118:製品種類別アジア太平洋市場の魅力度、2023年から2033年

図119:エンドユーザー別アジア太平洋市場の魅力度、2023年から2033年

図120:国別アジア太平洋市場の魅力度、2023年から2033年

図121:中東・アフリカ地域市場規模(百万米ドル)-素材別、2023年~2033年

図122:中東・アフリカ地域市場規模(百万米ドル)-製品種類別、2023年~2033年

図123:中東・アフリカ地域市場規模(百万米ドル)-エンドユーザー別、2023年~2033年

図124:国別中東・アフリカ市場規模(百万米ドル)、2023年から2033年

図125:国別中東・アフリカ市場規模(百万米ドル)分析、2018年から2033年

図126:国別中東・アフリカ市場数量(単位)分析、2018年から2033年

図127:国別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図128:国別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図129:中東・アフリカ市場価値(百万米ドル)素材別分析、2018年から2033年

図130:中東・アフリカ市場規模(単位)素材別分析、2018年から2033年

図131:中東・アフリカ市場価値シェア(%)およびBPS分析(ベースポイント)、素材別、2023年から2033年

図132:素材別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図133:製品種類別中東・アフリカ市場価値(百万米ドル)分析、2018年から2033年

図134:製品種類別中東・アフリカ市場数量 (単位) 製品種類別分析、2018年から2033年

図135:製品種類別中東・アフリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図136:製品種類別中東・アフリカ市場前年比成長過程(%)予測、2023年から2033年

図137:中東・アフリカ市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図138:中東・アフリカ市場規模(単位)エンドユーザー別分析、2018年から2033年

図139:中東・アフリカ市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図140:中東・アフリカ市場エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図141:中東・アフリカ市場素材別魅力度、2023年から2033年

図142:中東・アフリカ市場製品種類別魅力度、2023年から2033年

図143:中東・アフリカ市場におけるエンドユーザー別魅力度、2023年から2033年

図144:中東・アフリカ市場における国別魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖