❖本調査資料に関するお問い合わせはこちら❖

硬質IBC市場の規模とシェア予測見通し 2025年から2035年

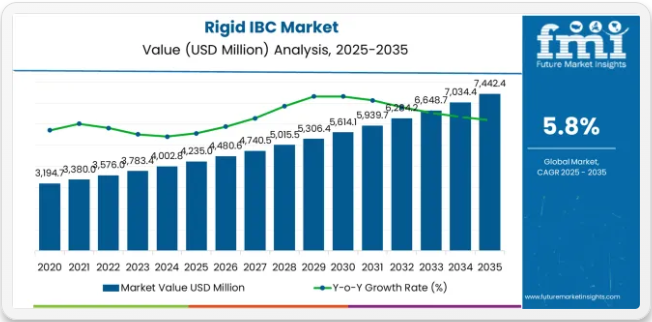

世界の硬質IBC市場は2025年に42億3500万米ドルと評価され、2035年までに74億4240万米ドルに達し、年平均成長率(CAGR)5.8%で成長すると予測されています。この市場は、化学、製薬、食品・飲料、産業業界におけるバルク液体処理インフラと産業用貯蔵の卓越性を再定義する変革の10年の最前線に立っています。2025年の42億3500万米ドルから2035年までに74億4240万米ドルへ拡大する市場の軌跡は、液体化学品、特殊製剤、食品グレード液体、工業用流体用途分野における効率的なバルク輸送ソリューションと高度な中間容器システムの採用加速を示す著しい成長過程を体現している。

世界中のサステナビリティチームやコンバーターが利用するFMIの「Packaging Innovation Tracker」が指摘するように、この10年の前半(2025-2030年)には市場規模が42億3500万米ドルから約54億8900万米ドルへ拡大し、12億5400万米ドルの価値が追加される見込みです。これは予測成長過程全体の39%を占めます。この段階では、コスト効率の高いバルク処理形態への需要増加と世界的な運用安全性の向上を背景に、高容量容器システムの急速な普及が進む。優れた耐薬品性と再利用可能な設計特性は、プレミアムオプションではなく標準的な期待事項となる。

後半期(2030-2035年)は54億8,900万米ドルから74億4,240万米ドルへ持続的成長過程を遂げ、19億6,900万米ドル(10年間の拡大分の61%)の増加が見込まれます。この期間は、特殊硬質IBCシステムの大規模市場浸透、包括的サプライチェーンプラットフォームとの統合、既存製造・流通インフラとのシームレスな互換性が特徴となります。この市場動向は、化学メーカーや業界加工業者がバルク液体貯蔵ソリューションにアプローチする方法における根本的な変化を示しており、複数の用途にわたる持続的な需要から利益を得られる立場にある。

リジッドIBC市場の年次比較予測(2025年~2035年)

リジッドIBC市場は、市場特性と競争力学が異なる明確な成長過程を示している。2025年から2030年にかけて、市場はバルクハンドリング導入段階を経て、42億3500万米ドルから54億8900万米ドルへ拡大し、年平均5.3%の着実な増加を維持する。この期間は、従来のドラム包装ソリューションから、強化された耐久性と統合安全機能を備えた先進システムへの移行が主流となる成長過程である。

2025-2030年のフェーズでは市場の価値が12億5400万米ドル増加し、10年間の総拡大分の39%を占める。市場の成熟要因としては、IBCプロトコルの標準化、特殊樹脂の部品コスト低下、化学物質取り扱い用途で72~78%の有効性を達成する硬質IBCの利点に対するメーカーの認識向上などが挙げられる。この期間の競争環境の変遷では、Mauser Packaging SolutionsやSchütz GmbH & Co. KGaAといった既存メーカーがIBC製品ラインを拡充する一方、新規参入企業は特殊な耐薬品性ソリューションや高度なバルブ技術に注力している。

2030年から2035年にかけて、市場のダイナミクスは先進材料の革新と多業界展開へ移行し、成長過程は54億8900万米ドルから74億4240万米ドルへ加速、19億6900万米ドル(総拡大分の61%)を追加する。この相転移の論理は、汎用的な硬質IBCシステム、自動充填設備との統合、多様な用途シナリオへの展開を中心に展開し、特殊な容器形式ではなく標準的なものとなる。競争環境は成熟し、焦点は基本的な封じ込め品質から、包括的な物流統合と世界サプライチェーンシステムとの互換性へと移行する。

リジッドIBC市場 主要ポイント

市場は堅調な基盤を示しており、優れた耐薬品性と信頼性の高い構造的完全性によりプラスチックシステムが支配的シェアを占める。化学用途が主要な需要を牽引し、バルク処理要件の増加と産業物流最適化ソリューションがこれを支える。地理的拡大は確立された化学製造インフラを有する先進市場に集中する一方、新興経済国では業界拡大と石油化学生産の増加を背景に採用率が加速している。

リジッドIBC市場が成長する理由

市場拡大は、化学・業界における採用を推進する3つの根本的変化に支えられている。1. コスト効率性:リジッドIBCシステムはバルク処理能力を提供しつつ包装廃棄物を削減し、製品完全性を維持しながら物流コストを最適化。使い捨てドラム代替品に対する投資を正当化する強力な優位性を創出。2. 世界中の業界が、加工施設に直接安全な貯蔵を提供する大容量コンテナを求めることで化学生産が加速。危険物プロトコルや職場安全要件に沿った運用効率を実現。3. 再利用性の利点が、輸送・貯蔵作業中の規制順守を維持しつつライフサイクル価値を最大化する耐久性のある容器ソリューションを必要とする化学品流通業者や食品加工業者による採用を促進。

しかしながら、容器取得コストや荷役設備に関する資本投資課題が用途ごとに異なり、小規模流通カテゴリーでの導入柔軟性を制限する可能性があるため、成長過程には逆風も吹いている。残留物除去や汚染防止に関する洗浄インフラも課題として残っており、厳格な品質管理基準が求められる市場では運用複雑性を増大させる恐れがある。

機会経路 – 硬質IBC市場

硬質IBC市場は、バルクハンドリング技術革新、物流効率化、産業安全管理が交差する魅力的な領域である。2025年の42億3500万米ドルから2035年には74億4240万米ドルへ、年平均成長率5.80%で堅調な成長過程にあり、化学品生産量の増加、医薬品原料の取り扱い要件、再利用可能なバルクコンテナ形式への業界需要が市場を牽引している。

市場の拡大は、化学メーカーや食品加工業者が中間バルク貯蔵インフラにアプローチする方法における根本的な変化を反映している。耐食性容器を必要とする化学操業から、検証済みクリーンシステムを要求する製薬施設まで、多様な用途にわたり強力な成長機会が存在する。地理的拡大は特にアジア太平洋市場で顕著であり、中国(CAGR 6.8%)とインド(CAGR 6.5%)が牽引する一方、北米とヨーロッパの確立された市場はイノベーションと専門分野の開発を推進している。

プラスチックシステムと化学用途の優位性は、実証済みの材料適合性と構造的信頼性が普及促進において重要であることを強調している。初期投資と取り扱いインフラは依然として主要課題であり、運用効率を維持しつつ信頼性の高い性能を提供できる企業に機会をもたらしている。

- 経路A – 化学製造・流通の拡大。腐食性化学物質、特殊溶剤、石油化学中間体、工業用酸向けに、国連認証、強化バルブシステム、化学適合性検証を備えた専用硬質IBCの開発。規制順守と自動充填ラインとの統合に注力。予想収益規模:21~28億米ドル。

- 経路B – 地理的拡大と業界成長過程分野への浸透。化学メーカーとの提携、地域固有の危険物規制、現地業界基準への適合を通じた中国(CAGR 6.8%)およびインド(CAGR 6.5%)における強力な成長機会。現地化によりコスト要件に対応し、大衆市場への浸透を実現。収益機会:18億~25億米ドル。

- 経路C – 食品・飲料グレード容器ソリューション。食用油、液体甘味料、ワイン濃縮液、乳製品原料、フレーバーベース向け硬質IBCシステムを開発。FDA準拠、衛生設計機能、食品加工環境との互換性を備えた洗浄容易性に注力。プール:15億~21億米ドル。

- 経路D – 先進材料・複合材開発。高密度ポリエチレン、複合構造、補強壁、UV保護機能を組み込んだ特殊樹脂。長寿命化と極限の耐薬品性がプレミアム仕様を正当化する領域。複数回使用耐久性と強化バリア技術に重点。収益向上:12億~17億米ドル。

- 経路E – 医薬品原料・API取り扱い。医薬品メーカーや受託製造組織向けに設計された、医薬品有効成分、添加剤、無菌液体、クリーンルーム用途向けシステム。検証文書とクリーンルーム対応設計の統合。予想増加額:10~15億米ドル。

- 経路F – 工業用潤滑油・流体用途。油圧作動油、金属加工油、工業用冷却剤、特殊潤滑油向けに設計された剛性IBC(大型容器)を組み込み、製造工程を強化しつつ効率的なバルク処理を実現。ディスペンシング統合と材料適合性に重点。イノベーションプール:9億~13億米ドル。

- 経路G – スマート容器と追跡統合。RFIDタグ、IoTセンサー、レベル監視を組み込み、サプライチェーン管理のための追跡・トレーサビリティ機能を備えた特注ソリューション。危険物輸送や在庫最適化用途における訴求力向上。戦略的価値:7億~11億米ドル。

セグメント分析

一次分類:材料タイプによる市場セグメントは、プラスチック、金属、複合材のカテゴリーに分類され、基本的なポリエチレン容器から包括的なバルクハンドリング操業向けの高度なエンジニアリング基材への進化を表す。

二次分類:用途別セグメンテーションは、市場を化学、製薬、食品・飲料、産業、その他セクターに分割し、耐薬品性、規制順守、製品純度に対する異なる要件を反映する。

地域分類:地理的分布は北米、ヨーロッパ、アジア太平洋、中南米、中東・アフリカをカバー。先進市場がイノベーションを主導する一方、新興経済国では産業拡大計画に牽引され成長が加速している。

セグメンテーション構造は、標準的なHDPE容器から耐久性・安全性を強化した統合型多層プラットフォームへの技術的進展を示す。用途の多様性は化学操業から、検証済みクリーンシステムと汚染管理ソリューションを要する食品施設まで及ぶ。

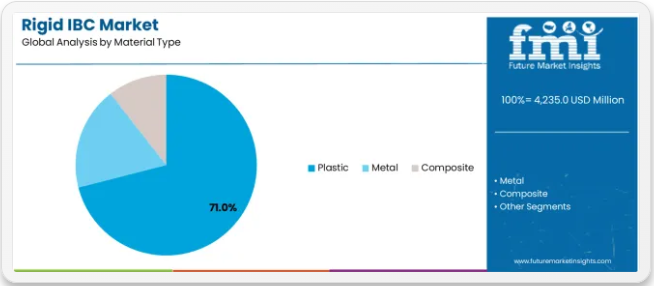

材質別ではプラスチックセグメントが市場シェアの大半を占める

プラスチックセグメントは2025年までに硬質IBC市場シェアの71%を占めると推定される。このセグメントの主導的地位は、バルク液体処理用途における重要コンポーネントとしての基本的役割と、複数の化学・産業分野での広範な使用に起因する。プラスチックの優位性は、耐食性、耐衝撃性、軽量構造といった優れた化学的適合性に起因し、バルクコンテナ運用に不可欠な素材となっている。

市場ポジション:プラスチックシステムは、包括的な耐薬品性オプション、構造的完全性の卓越性、信頼性の高いバルブ性能といった先進樹脂技術により、リジッドIBC市場で主導的地位を占める。これによりメーカーは多様な用途で大型容量ソリューションを展開可能となる。

価値ドライバー:本セグメントは、重金属構造を必要とせず卓越した保護性能を提供する実績あるポリマー材料への生産者選好から恩恵を受けています。コスト効率の高い製造プロセスにより、材料適合性と重量効率が重要な生産要件となる化学品取り扱い、食品グレード輸送、医薬品用途での導入が可能となっています。

競争優位性:プラスチックシステムは、優れた耐食性性能、実証済みの構造信頼性、フォークリフト搬送機器との互換性により差別化を図り、多様なバルク処理用途に適した経済的なライフサイクルプロファイルを維持しながら運用効率を向上させます。

主要市場特性:

- ブロー成形構造、強化パレットベース、一体型バルブアセンブリを備えた先進HDPEシステム

- 最小限の容器重量で大量収容を可能にする材料最適化

- 接地接続、圧力逃がしベント、危険物作業用改ざん防止閉鎖装置を含む安全付属品

用途別では化学セグメントが最大の市場シェアを占める

化学セグメントは2025年に硬質IBC市場の42%を占めると予測される。このセグメントの市場主導は、液体化学品、特殊溶剤、工業用酸、石油化学中間体における硬質IBCの広範な使用に起因する。これらの用途では容器が貯蔵容器と輸送プラットフォームの両方を担う。化学業界のバルクハンドリング資材への継続的な投資が、同セグメントの優位性を支えている。

市場背景:大容量コンテナの普及と、物流最適化・危険物規制対応・サプライチェーン効率化への注力により、化学用途が市場を支配。製品安定性を維持しつつ業務効率を向上させる用途が拡大。

魅力要因:化学メーカーはコンテナの耐久性・化学適合性・充填プロトコルとの統合性を重視。複数流通チャネルでの連携展開を可能にする。産業用・特殊化学用途向け信頼性の高いコンテナを求める規制要件と危険物安全基準がセグメントを後押し。

成長過程要因:石油化学拡張計画では、液体化学物質輸送および中間貯蔵の標準フォーマットとして硬質IBCが採用されている。同時に、化学業界の取り組みにより、国連基準に準拠しサプライチェーン効率を向上させるバルクシステムへの需要が増加している。

市場の課題:洗浄バリデーションと残留物管理が、多製品流通や交差汚染に敏感なシナリオにおける導入の柔軟性を制限する可能性がある。

用途別の動向には以下が含まれる:

- 標準化されたIBCフォーマットを必要とする特殊化学施設および受託製造の堅調な成長

- 農薬製剤や工業用コーティング剤用途におけるバルクハンドリングの採用増加

- 自動ディスペンシングシステムや化学品在庫管理との統合進展

リジッドIBC市場の推進要因、制約、主要トレンドとは?

成長加速要因:バルクハンドリング効率が主要な採用要因。リジッドIBCシステムは優れた容量最適化能力を提供し、過剰な容器増殖なしにコスト削減を実現。標準化された保管フォーマットを必要とする物流効率と倉庫スペース利用率を支援。化学製造の拡大が市場成長を加速。業界生産者は流通中の製品安定性を維持しつつ、再利用可能な容器プログラムによるサプライチェーン効率化を実現する大容量包装ソリューションを模索。世界的な業界生産増加が、化学処理を補完し資材管理環境で競争優位性を提供するバルクハンドリングシステムへの持続的需要を創出。

成長過程要因:初期投資課題は流通セグメントごとに異なり、コンテナ調達やパレットインフラ要件が、資本調達が限定的な小規模カテゴリーにおける市場浸透と利益率を制約する可能性がある。残留物除去や多製品混入に関する洗浄手順の複雑さは継続し、厳しい品質基準を要求する柔軟な流通オペレーションではターンアラウンド時間の増加要因となり得る。複数業界や地域仕様にまたがる市場標準化は、異なるバルブシステムと既存充填インフラ間の互換性懸念を生む。

市場進化パターン:バルク処理が容器投資を正当化する化学・製薬分野で採用が加速。先進市場に地理的集中が見られるが、石油化学生産と工業製造拡大を原動力に新興経済圏で主流採用へ移行中。技術開発は耐薬品性強化、バルブ設計改良、自動充填システムとの統合に注力し、作業安全性と取り扱い利便性を最適化。代替バルク容器形式や素材革新が化学処理用途におけるリジッドIBCの優位性を大きく脅かす場合、市場は混乱に直面する可能性あり。

主要国別リジッドIBC市場分析

リジッドIBC市場は地域ごとに異なる動向を示し、成長リーダーである中国(年平均成長率6.8%)とインド(同6.5%)は石油化学産業の成長と工業生産の発展を通じて拡大を牽引している。安定した成長国には米国(CAGR 6.2%)、ドイツ(CAGR 5.4%)、日本(CAGR 5.0%)が含まれ、確立された化学セクターと特殊用途の採用の恩恵を受けています。

地域別分析では、アジア太平洋市場が石油化学拡大と工業製造発展により成長を牽引する一方、欧州諸国は特殊化学品処理や製薬プロセス需要に支えられ着実な拡大を維持。北米市場は化学品流通用途と食品グレード容器採用により堅調な成長を示している。

中国の石油化学分野における主導的役割

中国は爆発的な石油化学産業の拡大と包括的な工業生産発展により地域的リーダーシップを確立。化学処理やバルク原料取り扱い用途において先進的な硬質IBCシステムを標準コンポーネントとして統合している。2035年までの6.8%というCAGRは、石油化学操業における効率的なバルク取り扱いシステムの採用を義務付ける政府主導の産業生産促進策と国内化学製造政策を反映している。成長過程は江蘇省、山東省、浙江省などの主要業界拠点に集中し、化学生産では統合型リジッドIBCシステムが採用されている。これはコスト効率の高い取扱形式と国際安全基準を求める国内メーカーに魅力的である。

中国メーカーは、大容量設計や先進バルブシステムなど、国際品質規格と現地生産の利点を組み合わせた革新的なリジッドIBCソリューションを開発中である。

戦略的市場指標:

- 国内バルクコンテナ製造開発を強力に支援する政府産業プログラム

- 石油化学複合施設拡張と特殊化学品トレンドが牽引する化学生産成長

- 国際化学品流通業者向けコスト効率型リジッドIBCソリューションの輸出市場開拓

インドの急速な産業拡大

インド市場は化学製造用途を重視し、急速な産業発展と包括的な生産インフラ成長に伴い、化学品流通や医薬品原料取り扱い用途でリジッドIBCの採用が拡大している。同国は2035年まで年平均成長率6.5%が見込まれており、産業開発プログラム下での大規模な石油化学拡張と、効率的で信頼性の高いバルクコンテナシステムに対する商業需要が牽引役となる。インドの化学施設はコスト効率を優先しており、リジッドIBCは経済的な材料使用と再利用可能な設計能力により大容量貯蔵を実現する。

技術導入チャネルには、国内および輸出用途向けの大規模操業を支える主要化学メーカー、産業流通業者、特殊製剤メーカーが含まれる。

パフォーマンス指標:

- グジャラート州、マハラシュトラ州、タミル・ナードゥ州の化学メーカーがバルク処理業務向け硬質IBC導入を主導

- 国際的な国連基準への輸出コンプライアンスが品質選定基準を牽引

米国が革新の卓越性を推進

米国市場は先進的な硬質IBC機能を重視。革新的なバルブ技術や、統合コンテナシステムを通じた化学品流通管理、在庫追跡、危険物コンプライアンス用途を包括的に管理するサプライチェーンプラットフォームとの連携などが含まれる。同国は2035年まで年平均成長率(CAGR)6.2%の成長が見込まれており、産業生産プログラムにおける特殊化学品の拡大と、信頼性・耐久性に優れたバルクコンテナシステムへの商業需要が牽引要因です。米国の化学企業は、統合安全機能と規制順守対応により安全な取り扱いを実現するリジッドIBCによる操業安全を最優先しています。

技術導入チャネルには、主要化学メーカー、産業用流通業者、危険物操業向けカスタム開発を支援する特殊原料プログラムが含まれます。

パフォーマンス指標:

- テキサス州、ルイジアナ州、ニュージャージー州の化学企業が特殊用途向け硬質IBC導入を主導

- 主要ERPシステムとのサプライチェーン統合互換性が設計選定基準を牽引

ドイツが化学工学の精密性を推進

ライン・ルール地方、フランクフルト、ハンブルクでは、ドイツの化学企業と製薬メーカーが先進的な硬質IBCシステムを導入し、バルク処理能力の強化と産業プロトコル・安全基準に沿った物流効率の支援を実現している。ドイツ市場は、産業・医薬品用途向けの信頼性の高い容器システムを重視する化学革新プログラムと特殊製剤投資に牽引され、2035年まで年平均成長率5.4%で持続的な成長を示している。ドイツの化学施設は、特に特殊化学品・医薬品原料事業において重要な、規制基準への適合維持と取り扱い複雑性の最小化を図りつつ、卓越した耐薬品性を提供するリジッドIBCシステムを優先している。

市場拡大は、化学仕様書で検証済みバルク容器を義務付ける産業品質プログラムの恩恵を受けており、材料適合性と安全性が重要な要件となるドイツの化学・製薬セクター全体で持続的な需要を生み出している。

戦略的市場指標:

- バルク容器システムを必要とする生産革新プログラムにより、化学企業と受託製造企業が導入を主導

- 高度な硬質IBC導入を支える枠組みを提供する規制基準

- バッチトレーサビリティ統合を備えた認証システムへの需要を牽引する品質管理要件

- 医薬品専門分野では、API(原薬)取り扱いと原料配置向けに包括的なリジッドIBCソリューションを採用

日本:品質リーダーシップを維持

日本の高度な化学市場では、既存製造システムや品質保証インフラとの統合を通じ、化学品取り扱いと医薬品原料用途における運用上の卓越性が実証され、リジッドIBCが綿密に導入され、年平均成長率5.0%で拡大。精密製造と高分子科学におけるエンジニアリング専門知識を活用し、市場リーダーシップを維持。東京、大阪、名古屋などの業界拠点では、化学物質の流通と製品完全性を最適化するため、リジッドIBCシステムが包括的なサプライチェーンプラットフォームや在庫管理システムと統合された先進的な設備が導入されている。

日本の化学メーカーは、取り扱い作業において容器の信頼性と材料の純度を最優先するため、気密シールや自動充填プロトコルとの統合といった先進機能を備えた高品質なリジッドIBCシステムへの需要を生み出している。確立された業界インフラと、優れた化学物質保護と規制順守を提供する特殊容器技術への投資意欲が市場を後押ししている。

市場インテリジェンス概要:

- 材料適合性と構造的完全性への精密な焦点が化学セグメントの成長過程を牽引

- 日本容器メーカーと国際化学企業間の技術協力

- 化学流通および医薬品原料シナリオにおけるリジッドIBC統合を拡大する産業効率化プログラム

- 欧州市場の国別内訳

- 日本の容器メーカーと国際化学企業間の技術協力

- 化学物流・医薬品原料分野におけるリジッドIBC統合拡大を推進する産業効率化プログラム

欧州のリジッドIBC市場は12億6800万米ドルから成長し、既存の

ヨーロッパ市場の国別内訳

ヨーロッパのリジッドIBC市場は、2025年の12億6800万米ドルから2035年までに20億9500万米ドルへ成長し、予測期間中のCAGRは5.1%と予測される。ドイツは、化学製造における卓越性とノルトライン・ヴェストファーレン州やバイエルン州などの主要生産拠点に支えられ、2025年に41.5%の市場シェアで首位を維持し、2035年までに40.9%へとわずかに低下すると予想される。

フランスは2025年に21.8%のシェアで続き、包括的な化学品流通網と特殊製剤開発の取り組みにより、2035年までに22.3%に達すると予測される。英国は2025年に15.2%のシェアを占め、確立された製薬セクターと業界用化学品の採用により、2035年までに15.6%を維持すると見込まれる。イタリアは10.7%のシェアを占め、スペインは2025年に8.3%を占める。その他のヨーロッパ地域は勢いを増すと予測され、東欧諸国における石油化学製品の採用拡大とバルクコンテナプログラムを導入する北欧の新興業界施設により、2035年までに合計シェアを2.5%から2.9%に拡大する見込み。

リジッドIBC市場の競争環境

リジッドIBC市場は中程度の集中度で運営されており、約18~25社の参加者が存在する。主要企業は確立された化学業界との関係と包括的な製造能力を通じて、世界市場シェアの約42~48%を支配している。競争は価格競争ではなく、材料品質、バルブの信頼性、物流統合に重点が置かれている。

市場リーダーにはMauser Packaging Solutions、Schütz GmbH & Co. KGaA、Greif Inc.が含まれ、広範なコンテナ専門知識、世界生産ネットワーク、包括的なサプライチェーン統合能力を通じて競争優位性を維持。これにより顧客ロイヤルティを構築し技術仕様をサポートしている。これらの企業は数十年にわたる業界包装の経験と継続的な材料技術投資を活用し、卓越した耐久性と安全機能を備えた先進的な硬質IBCシステムを開発している。

専門分野の挑戦者には、BWAY Corporation、Time Technoplast Ltd.、Snyder Industriesが含まれる。これらは、コスト効率の高いバルク形式と複数回使用可能な耐久性を求める業界流通業者向けに、化学物質取り扱いへの特化と革新的なバルブソリューションで競争する。これらの企業は、材料科学への重点と専門的な産業用途への特化によって差別化を図っている。

市場の動向は、信頼性の高い耐薬品性と、コンテナの追跡や検証文書作成機能などの高度な物流サポートを兼ね備えた企業に有利です。従来のドラムメーカーが硬質 IBC システムに事業拡大するにつれて、競争は激化しています。同時に、専門の工業用包装メーカーも、革新的な設計ソリューションと、新興の石油化学セグメントをターゲットとしたコスト効率の高い製造によって、既存のプレーヤーに挑戦しています。

硬質 IBC 市場の主要企業

- Mauser Packaging Solutions

- Schütz GmbH & Co. KGaA

- Greif Inc.

- BWAY Corporation

- Time Technoplast Ltd.

- Snyder Industries

- Hoover Ferguson Group

- Composite IBC Solutions

- Thielmann AG

- WERIT Kunststoffwerke

セグメント別硬質 IBC 市場

材料タイプ:

- プラスチック

- 金属

- 複合材

用途別:

- 化学品

- 医薬品

- 食品・飲料

- 業界

- その他

地域別:

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- フランス

- イギリス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- その他ヨーロッパ

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- アジア太平洋その他

- 中南米

- ブラジル

- チリ

- 中南米その他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 材料タイプ別世界の市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 材料タイプ別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場(百万米ドル)の分析と予測、材料タイプ別、2025年から2035年

- プラスチック

- 金属

- 複合材

- Yからoへの成長過程分析、材料タイプ別、2020年から2024年

- 絶対的機会分析、材料タイプ別、2025年から2035年

- 世界市場分析 2020年から2024年、および予測 2025年から2035年、用途別

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)用途別分析、2020年から2024年

- 現在および将来の市場規模(百万米ドル)用途別分析および予測、2025年から2035年

- 化学

- 医薬品

- 食品・飲料

- 工業

- その他

- Yからoへの成長過程分析(用途別、2020年から2024年)

- 絶対的機会分析(用途別、2025年から2035年)

- 地域別世界市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 用途別

- 主なポイント

- 中南米市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他の中南米諸国

- 材料タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 材料タイプ別

- 用途別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 用途別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル) トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル) 予測 2025年~2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 材料タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 材料タイプ別

- 用途別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- 材料タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 材料タイプ別

- 用途別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競合ベンチマーク

- トッププレーヤーの市場シェア分析

- 地域別

- 材料タイプ別

- 用途別

- 競合分析

- 競合の深い分析

- Mauser Packaging Solutions

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売実績

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Schütz GmbH & Co. KGaA

- Greif Inc.

- BWAY Corporation

- Time Technoplast Ltd.

- Snyder Industries

- Hoover Ferguson Group

- Composite IBC Solutions

- Thielmann AG

- WERIT Kunststoffwerke

- Mauser Packaging Solutions

- 競合の深い分析

- 使用前提および頭字語

- 調査方法

表一覧

- 表 1:地域別世界市場価値(百万米ドル)予測、2020 年から 2035 年

- 表 2:2020 年から 2035 年までの、素材タイプ別の世界市場価値(百万米ドル)予測

- 表 3:2020 年から 2035 年までの、用途別の世界市場価値(百万米ドル)予測

- 表 4:2020 年から 2035 年までの、国別の北米市場価値(百万米ドル)予測

- 表5:北米市場規模(百万米ドル)予測:材料タイプ別、2020年から2035年

- 表6:北米市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表7:中南米市場規模(百万米ドル)予測:国別、2020年から2035年

- 表8:中南米市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表9:中南米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)-素材タイプ別予測、2020~2035年

- 表15:東欧市場規模(百万米ドル)-用途別予測、2020~2035年

- 表16:東アジア市場規模(百万米ドル)-国別予測、2020~2035年

- 表17:東アジア市場規模(百万米ドル)-材料タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)-用途別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)-国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)-素材タイプ別予測(2020~2035年)

- 表21:南アジア・太平洋地域市場規模(百万米ドル)-用途別予測(2020~2035年)

- 表22:中東・アフリカ地域市場規模(百万米ドル)-国別予測(2020~2035年)

- 表23:中東・アフリカ市場規模(百万米ドル)-素材タイプ別予測(2020~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)-用途別予測(2020~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場シェア及びBPS分析(材料タイプ別)、2025年及び2035年

- 図4:世界市場前年比成長過程比較(材料タイプ別)、2025-2035

- 図5:世界市場魅力度分析(材料タイプ別)

- 図6:用途別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別世界市場の前年比成長過程比較(2025-2035年)

- 図8:用途別世界市場魅力度分析

- 図9:地域別世界市場価値(百万米ドル)シェアおよびBPS分析(2025年および2035年)

- 図10:地域別世界市場の前年比成長過程比較(2025-2035年)

- 図11:地域別世界市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会(2025-2035年)

- 図13:中南米市場におけるドルベースの増分機会(2025-2035年)

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東ヨーロッパ市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における追加ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における素材タイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における材料タイプ別前年比成長過程比較、2025-2035年

- 図22:北米市場における材料タイプ別魅力度分析

- 図23:北米市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における用途別年次成長過程比較(2025-2035年)

- 図25:北米市場における用途別魅力度分析

- 図26:中南米市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:中南米市場 材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図28:中南米市場 材料タイプ別前年比成長過程比較(2025-2035年)

- 図29:中南米市場における材料タイプ別魅力度分析

- 図30:中南米市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図31:中南米市場における用途別年次成長過程比較(2025-2035年)

- 図32:中南米市場における用途別魅力度分析

- 図33:西ヨーロッパ市場の国別価値シェアとBPS分析、2025年と2035年

- 図34:西ヨーロッパ市場の材料タイプ別価値シェアとBPS分析、2025年と2035年

- 図35:西ヨーロッパ市場の材料タイプ別前年比成長過程比較、2025-2035年

- 図36:西ヨーロッパ市場における材料タイプ別魅力度分析

- 図37:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図39:西ヨーロッパ市場における用途別魅力度分析

- 図40:東ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東ヨーロッパ市場における材料種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東ヨーロッパ市場における材料種類別前年比成長過程比較(2025-2035年)

- 図43: ヨーロッパ市場における材料タイプ別魅力度分析

- 図44:ヨーロッパ市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図45:ヨーロッパ市場における用途別前年比成長過程比較(2025-2035年)

- 図46:ヨーロッパ市場における用途別魅力度分析

- 図47:東アジア市場 国別価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場 素材タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場 素材タイプ別前年比成長過程比較(2025-2035年)

- 図50:東アジア市場における材料タイプ別魅力度分析

- 図51:東アジア市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における用途別年次成長過程比較(2025-2035年)

- 図53:東アジア市場における用途別魅力度分析

- 図54:南アジア・太平洋地域市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋地域市場:素材タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋地域市場:素材タイプ別年次成長過程比較(2025-2035年)

- 図57:南アジア・太平洋市場における材料タイプ別市場魅力度分析

- 図58:南アジア・太平洋市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における用途別前年比成長過程比較(2025-2035年)

- 図60:南アジア・太平洋市場における用途別市場魅力度分析

- 図61:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場 材料タイプ別 年間成長率比較(2025-2035年)

- 図64:中東・アフリカ市場 材料タイプ別 市場魅力度分析

- 図65:中東・アフリカ市場 用途別 市場価値シェアとBPS分析(2025年と2035年)

- 図66:中東・アフリカ市場 用途別 前年比成長率比較(2025-2035年)

- 図67:中東・アフリカ市場 用途別 市場魅力度分析

- 図68:世界市場 – 階層構造分析

- 図69:世界市場 – 企業シェア分析