❖本調査資料に関するお問い合わせはこちら❖

ペリスタルティックポンプ市場規模とシェア予測:2025年から2035年までの見通し

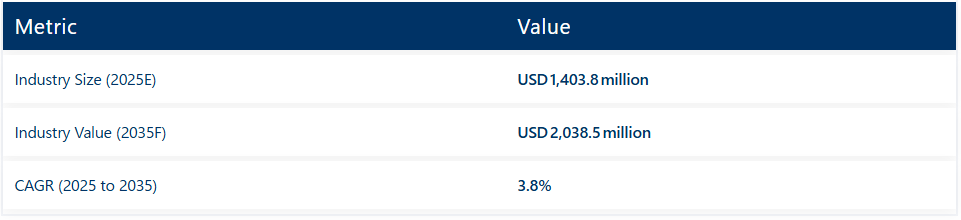

世界のペリスタルティックポンプ市場は、2025年に14億380万米ドルと評価されています。この市場は年平均成長率(CAGR)3.8%で成長過程にあり、2035年までに20億3850万米ドルに達すると予測されている。成長は、投与、サンプリング、バイオ医薬品用途における需要増加によって牽引されており、精密かつ汚染のない流体処理の役割が強調されている。

2024年半ば、NETZSCHは厳しい投与要件を満たすために設計されたNEMO BCペリスタルティックチューブポンプを発表した。このシステムは、鉱業や水処理などの業界における高粘度・せん断感応性液体の処理をサポートするよう設計されている。同社声明で指摘されているように、化学薬品投与プロセスにおける正確な供給速度を確保するため、安定した流量と低脈動が優先された。

また2024年には、QED Environmental Systems社が流量精度±1%を実現する新型ペリスタルティックサンプリングポンプを発表。水質分析・環境モニタリング分野での使用を想定し、自動サンプリングネットワークへの統合を可能とする簡易校正機能と遠隔テレメトリー機能を装備している。指標値業界規模(2025年予想) 14億380万米ドル業界規模(2035年予測) 20億3850万米ドルCAGR(2025年~2035年) 3.8%

バイオ医薬品分野では、High Purity New England社が2024年末にバイオ医薬品専用ペリスタルティックポンプを発表した。このポンプはクリーンルーム環境で製造され、FDA準拠チューブとシングルユース流路を採用することで汚染リスクを低減。同社ニュースレターによれば、滅菌流体の完全性を保ちながら再現性のある流量を実現する設計で、下流工程処理や培地調製作業を支援する。

JIHポンプ・インスツルメンテーションは2025年初頭にマイクロ蠕動ポンプを導入した。モデル104KAは実験室自動化用途向けに開発され、0.1ml/minという低流量を実現。マイクロ流体システムや分析機器との統合を可能にした。JIHによれば、低流量時の安定性を確保するため精密なステッピングモーター制御を採用している。

市場の需要は、製薬、水道事業、プロセス業界における投与操作への規制監視強化の影響を受けている。ペリスタルティックポンプ設計は、コンプライアンス要件を満たすためATEXおよびUSP規格に準拠。腐食性溶媒や無菌流体に対応するため、化学的・生物学的適合性を備えたチューブ材料が採用されている。

分散型バイオプロセシングとオンサイト水処理設備の導入が、コンパクトで低脈動ポンプの普及を促進。モジュラースキッドや試験台への導入事例が確認されている。OEMやエンジニアリングインテグレーターとのベンダー提携により、システムレベルのソリューション提供が可能となった。

今後の製品開発は、IoT接続性、流量監視、操作者安全インターロックなどのデジタル対応ポンプとインテリジェント制御機能に焦点が当てられる見込み。流体処理の自動化が進み品質システムが強化される中、2035年までペリスタルティックポンプの需要は着実に拡大すると予測される。

主要投資セグメント別ペリスタルティックポンプ市場分析

低流量ペリスタルティックポンプが精密投与・実験室規模用途を支配

低流量ペリスタルティックポンプは2025年に世界市場シェアの44%を占め、2035年まで年平均成長率(CAGR)3.9%で成長すると予測される。

その採用は、低容量供給を必要とする用途における精密な流体処理、無汚染移送、容易な滅菌への需要によって推進された。

2025年、これらのポンプは、穏やかな取り扱いと投与精度が重要な医療機器、医薬品製造、診断システム、実験装置で広く使用された。低せん断力、自吸能力、粘性流体やせん断に敏感な流体の取り扱い能力が、低流量モデルの継続的な選好を支えた。

メーカーはコンパクトなポンプヘッド設計、多様なチューブ材質との互換性、プログラム可能な投与のためのステッピングモーター制御統合を強調した。医療、バイオテクノロジー、分析機器を含む規制対象分野では、特に北米、西ヨーロッパ、先進アジア市場において、成長過程が持続した。

医療・製薬用途は滅菌流体移送への規制焦点により需要を維持

医療・製薬分野は2025年に用途別世界市場シェアの27%を占め、2035年まで年平均成長率4.0%で拡大が見込まれる。この分野では、衛生的な操作、閉鎖系流体移送、接触チューブの使い捨て特性からペリスタルティックポンプが好まれた。

2025年には、静脈内輸液システム、透析装置、ワクチン充填ライン、生物学的製剤や無菌液体の汚染のない移送を必要とするバイオプロセシング用途に広く導入された。FDA、EMA、cGMPガイドラインへの規制順守が、チューブ品質、流量制御精度、洗浄性の継続的な設計改良を推進した。

新型コロナパンデミックの遺産と生物学的製剤生産の増加が、無菌製造環境における設備投資を持続させた。サプライヤーは、シングルユースバイオプロセシングプラットフォームやモジュラー式クリーンルーム設備向けの統合ポンプシステムを開発し、病院や製薬生産現場における自社製品の地位を強化した。

ペリスタルティックポンプ業界の市場概況と技術動向

ペリスタルティックポンプ業界の市場は、精度と無汚染の流体管理が最優先される製薬、水処理、食品加工分野での需要増加に伴い、緩やかな成長過程にある。

AIを活用した自動化と予知保全による技術向上は、プロセス効率化と運用コスト削減を実現し、無菌かつ正確な流体移送に依存する製造業者や業界に利益をもたらしている。初期費用の高さと高圧用途における制約が普及の障壁となり得るが、特に新興セクターのコスト意識の高い購買担当者において顕著である。

ステークホルダー向け主要3戦略

スマートポンプ技術への投資

企業は、効率性向上、ダウンタイム削減、医薬品・業界における精度要求の高まりに対応するため、自動化・AI搭載ペリスタルティックポンプの研究開発と導入を加速すべきである。

高成長地域での事業拡大

企業は、特にアジア太平洋地域において、業界の規制要件に適合した製品ポートフォリオの構築や現地生産・提携関係の拡大を通じ、高成長セグメントでの存在感を強化すべきである。

サプライチェーンのレジリエンス強化

経営陣は、供給源の多様化、輸送の効率化、垂直統合の検討により、サプライチェーンの混乱を軽減し、主要エンドユーザー産業への安定供給を確保すべきである。

ステークホルダーが注視すべき主要リスク3点

スマート蠕動ポンプの革新加速

経営陣は、自動化・リアルタイム監視・AI駆動型予知保全を備えた先進蠕動ポンプの開発に向けR&D投資を強化し、運用効率向上と業界の進化する要求への対応を図るべきである。

持続可能性と規制動向への適合

企業は、競争力を維持するため、医薬品、水処理、食品加工における厳格な規制への準拠を確保しつつ、エネルギー効率に優れた環境に優しいポンプソリューションの開発に注力すべきである。

戦略的提携による業界展開の拡大

企業は、流通ネットワークの強化、地域サプライヤーとの戦略的提携の構築、M&A機会の模索を通じて、生産能力を向上させ、特にアジア太平洋地域における高成長分野での確固たる基盤を確立すべきである。

1年間の経営陣注目リスト優先度 即時対応スマートポンプ統合 AI駆動型自動化と予知保全機能の研究開発に投資。規制対応準備 製品設計を医薬品・水処理分野を中心に進化する業界規制に適合させる。サプライチェーン耐性 供給基盤の多様化と物流最適化により潜在的な混乱を軽減。新興産業への拡大 アジア太平洋・中南米地域におけるパートナーシップと流通チャネルを強化。

取締役会向け提言

変化する蠕動ポンプ市場で競争力を維持するには、インテリジェントオートメーション、グリーンサステナビリティ、国際的成長過程における競争優位性の維持が不可欠である。AIベースの予知保全への投資による効率化は、規制強化下での業界への信頼構築と長期的な順守を促進する。

これにより、急成長市場での国際的拡大に加え、サプライチェーンのレジリエンス強化による新たな収益チャネルが生み出される。2035年まで競争力を維持するには、企業はイノベーション、戦略的パートナーシップ、持続可能性に基づく差別化に注力すべきである。

Future Market Insights (FMI) 調査結果:蠕動ポンプ市場に関する主要ステークホルダーの視点

ステークホルダーの主要優先事項

- 規制順守:79%のステークホルダーが業界規制(例:FDA、EU MDR)への準拠を最優先課題と認識。

- 運用効率:72%が長期コスト削減のため、省エネルギーかつ低メンテナンスのポンプの必要性を強調。

地域別差異:

- 北米:67%が性能最適化と労働依存度低減のため自動化(IoTベースポンプ)を優先.

- ヨーロッパ:84%が持続可能性(再生可能素材、低エネルギー運転)を強調(北米の56%と比較)。

- アジア太平洋:60%が手頃な価格を重要要素として指摘(ヨーロッパの32%と比較)。

先進技術の採用状況

- 北米:産業ユーザーの54%が予知保全のためAI駆動型流量監視を統合。

- ヨーロッパ:46%がスマート投与制御システムを採用。厳格な規制要件によりドイツ(59%)が主導。

- アジア太平洋地域:コスト懸念と小規模操業での手動ポンプ選好から、ハイテクソリューション利用はわずか28%。

ROIに関する見解:

- 北米のステークホルダーの70%が自動化を「投資価値あり」と評価。一方、手動代替手段が主流のアジア太平洋地域では39%にとどまる。

材料選好

- 共通認識:化学・製薬用途では熱可塑性樹脂またはステンレス鋼を支持する回答者が世界63%を占めた。

地域別差異:

- 北米:耐久性(特に高圧用途)を理由にステンレス鋼を支持する回答者が71%を占めた。

- ヨーロッパ:持続可能性と軽量化を理由に複合材料(例:PTFE+ステンレス鋼)を選択した回答者が49%を占めた。

- アジア太平洋地域:38%がコスト効率の高いポリマーベースのポンプを選択、特に水処理用途で顕著。

価格感応度

- 共通の懸念:85%のステークホルダーが材料費高騰(ステンレス鋼25%増、エラストマー15%増)を主要課題として挙げた。

地域別差異:

- 北米/ヨーロッパ:64%が省エネ・自動化ポンプに10-20%のプレミアム支払いを承諾。

- アジア太平洋:76%が低コストモデルを要望(

- 韓国:コスト管理のためリースモデルを42%が選択(北米は20%)。

サプライチェーン・バリューチェーンの課題

メーカー:

- 北米:58%がポンプ組立における熟練労働者不足を報告。

- ヨーロッパ:52%が規制上の障壁(例:CE認証)を指摘。

- アジア太平洋:61%が原材料価格の変動に苦慮。

販売代理店:

- 北米:69%が海外部品調達によるサプライチェーン遅延に直面。

- ヨーロッパ:55%が低コストのアジアメーカーからの価格圧力に言及。

- アジア太平洋地域:63%が地方および工業地帯における物流のボトルネックを報告。

エンドユーザー:

- 北米:46%がメンテナンスコストの高さを懸念事項として指摘。

- ヨーロッパ:41%が既存システムへの新規ポンプの統合に苦労。

- アジア太平洋地域:57%が先進ポンプモデルに対する技術サポートの不足に直面。

将来の投資優先事項

- 世界的な合意:製造業者の72%が自動化とスマート制御システムへの投資を計画。

地域別焦点:

- 北米:62%が多用途対応のモジュール設計を重視。

- ヨーロッパ:58%がグリーン製造(脱炭素鋼材、高効率モーター)を優先。

- アジア太平洋:51%が新興業界向けコンパクト・低コストポンプモデルに注力。

規制の影響

- 北米:65%がFDAおよびEPA規制をイノベーションと投資の主要推進要因として挙げた。

- ヨーロッパ:79%がEUの厳格な環境政策を持続可能なポンプ導入の成長過程ドライバーと認識。

- アジア太平洋:規制を主要な意思決定要因と見なしたのは35%のみ(一部地域での執行力の弱さを理由に挙げる)。

結論:セグメント間差異と共通認識

共通認識が高い点:

- コンプライアンス、効率性、価格感応度が世界的な重要課題である点で高い合意が存在する。

主な差異:

- 北米:自動化とスマートポンプが成長を牽引。

- ヨーロッパ:持続可能性主導のイノベーションとハイブリッド材料が業界をリード。

- アジア太平洋地域:コスト効率に優れたコンパクトソリューションが需要を牽引。

戦略的洞察:

- 画一的なアプローチは効果的ではない。企業は規制、コスト考慮、技術導入における地域差に応じて戦略を適応させ、市場成功を最大化する必要がある。

国別分析

アメリカ合衆国

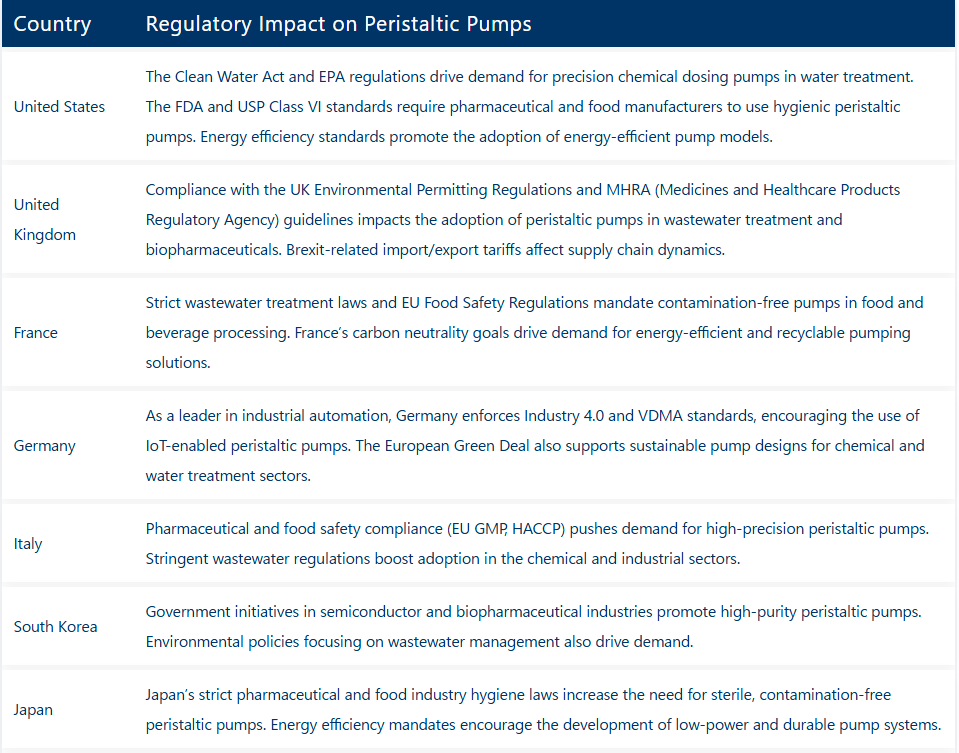

米国におけるペリスタルティックポンプ市場は、2025年から2035年にかけて年平均成長率(CAGR)4.2%で成長する見込み。製薬、水処理、食品・飲料業界での使用拡大が背景にある。製薬業界は、医薬品製造時の無汚染流体処理の必要性から、引き続き主要な需要ドライバーとなる。

さらに、EPA水質規制により、粘性・研磨性流体を効果的に処理できる蠕動ポンプの採用が自治体・産業排水処理施設に義務付けられています。製造業の自動化進展に伴い、IoTベースの予知保全ソリューションと連動した蠕動ポンプの需要が高まっています。

主要米国メーカーは、効率最大化のためのリアルタイム監視・自動制御機能を備えたスマートポンプへの投資を強化しています。さらに、クリーンラベル製品の増加と衛生的な加工要件に牽引される食品・飲料業界も成長過程にある。

イギリス

イギリスのペリスタルティックポンプ市場は、厳格な環境法、製薬投資の拡大、食品・飲料業界の急成長を背景に、2025年から2035年にかけて年平均成長率(CAGR)3.6%を記録すると予測されている。英国水産業法では厳格な廃水処理プロセスが明確に規定されており、このため業界は高精度な計量ポンプの導入を余儀なくされている。

バイオ医薬品も主要分野であり、英国は生物学的製剤の研究開発における主要拠点の一つである。細胞・遺伝子治療薬の製造過程における無菌・無汚染の流体移送ニーズが、ペリスタルティックポンプ需要の持続的成長過程に寄与している。さらに、特殊食品製造やクラフトブルワリーの成長過程が、衛生的な加工プロセスにおけるペリスタルティックポンプの採用拡大を牽引している。

フランス

フランスのペリスタルティックポンプ市場は、2025年から2035年にかけて年平均成長率(CAGR)3.7%で拡大する見込みである。この拡大は主に、廃水処理施設への政府資金支援、医薬品生産、食品製造の改善によって促進される。フランスはヨーロッパで最も厳格な水処理・環境規制を有しており、都市部や産業環境における正確な薬品投与のためのペリスタルティックポンプ導入を促進している。強力な政府助成に支えられたフランスの製薬業界は、生物学的製剤やワクチン製造の成長を背景にさらに拡大している。

衛生的な汚染防止ポンプシステムへの需要が高まっている。さらに、正確かつ汚染のない流体移送ソリューションを必要とするワイン業界や乳製品業界でも、ペリスタルティックポンプ技術の採用が増加している。ただし、政府の厳しいエネルギー効率要件は従来型ポンプメーカーに課題をもたらし、スマートで省エネルギーなポンプの採用を迫っている。

ドイツ

ドイツのペリスタルティックポンプ市場は、堅調な業界需要、厳しい環境規制、自動化の発展を背景に、2025年から2035年にかけて年平均成長率(CAGR)4.0%で成長する見込み。化学・製薬セクターはペリスタルティックポンプの主要ユーザーであり、正確な計量と無汚染の流体移送を要求している。

EU環境指令への対応として、ドイツの水処理業界は主要な成長ドライバーである。ペリスタルティックポンプは、特に薬品注入において、都市下水処理施設における用途が拡大している。さらに、自動車業界や製造業界では、産業用流体管理、特にバッテリーおよび水素燃料電池製造においてこれらのポンプが活用されている。ドイツにおけるインダストリー4.0とインテリジェント製造の推進により、AIベースのポンプ監視システムの導入が加速している。

イタリア

イタリアのペリスタルティックポンプ業界は、食品・飲料業界、廃水処理プログラム、医薬品イノベーションを牽引役として、2025年から2035年にかけて年平均成長率(CAGR)3.5%で成長すると予測されています。同国のワイン業界と乳製品業界は、衛生的で汚染のない流体移送ソリューションを必要としており、これがペリスタルティックポンプの採用増加につながっています。イタリア政府による節水・水リサイクル推進の取り組みが、廃水処理におけるペリスタルティックポンプの採用拡大に寄与している。

バイオ医薬品生産と化粧品生産の需要増加もセグメント成長を牽引している。イタリアの産業環境は経済変動と原材料への高い輸入依存という課題に直面している。エネルギー効率に優れ持続可能なソリューションを提供する企業が競争優位性を獲得する可能性が高い。

韓国

韓国の蠕動ポンプ市場は、2025年から2035年の予測期間中に年平均成長率(CAGR)3.9%で成長すると推定される。バイオ医薬品分野、半導体生産、水処理プラントへの投資が成長の主要な推進力である。

スマート製造と産業オートメーションに向けた政府の取り組みが、IoTベースのポンプの導入を加速させている。しかしながら、初期資本支出の高さや中国メーカーとの競争といった障壁は依然として存在する。技術革新と、主に半導体用途における輸出主導の需要が、将来のセグメント拡大を支える見込みである。

日本

日本のペリスタルティックポンプ市場は、医薬品分野の革新、半導体生産、精密工学用途を原動力として、2025年から2035年にかけて年平均成長率(CAGR)3.4%で拡大する見込みである。日本の高齢化は、無菌状態での流体処理を必要とする医療機器・医薬品製造への投資拡大に寄与している。

日本は高精度製造分野で優位性を保つ一方、価格圧力や小規模セクターにおける漸進的な自動化移行も経験している。スマートポンプ技術、携帯型産業デザイン、環境対策が日本のペリスタルティックポンプ業界の将来を形作るだろう。

中国

中国の蠕動ポンプ業界は年平均成長率4.5%で拡大し、主要経済国中最高となる。需要増加は産業自動化、水処理・医薬品生産への投資が牽引している。中国は精密・ハイテクポンプの国内製造を推進する一方、規制の複雑化と人件費上昇が障壁となる。主要企業はAI搭載監視ソリューションへの投資や輸出拡大で成長を維持している。

インド

インドのペリスタルティックポンプ市場は、急速な工業化、水処理インフラ投資の成長、医薬品生産の成長、食品加工業界の成長を背景に、2025年から2035年にかけて年平均成長率4.3%で拡大する見込み。ペリスタルティックポンプは無菌流体管理、ワクチン製造、精密な化学薬品注入に広く活用されている。

政府が医療・産業機器の国内開発を優先する中、現地メーカーは輸入依存度を抑制し、コスト効率に優れた高精度ポンプの製造に注力している。インドの食品・飲料加工業界でも、食用油精製、飲料生産、乳製品加工向けにペリスタルティックポンプの採用が進んでいる。強力な汚染防止ポンプソリューションを必要とする繊維・化学業界も業界成長過程に寄与している。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランド(ANZ)のペリスタルティックポンプ市場は、水処理施設・鉱業への投資拡大、食品・乳製品加工業界の成長を背景に、2025年から2035年にかけて年平均成長率(CAGR)3.2%で拡大すると予測される。同地域の厳格な環境基準と持続可能性への重視が、低メンテナンスで効率的なポンプソリューションの導入を加速させている。

両国政府が厳格な水質規制を導入していることから、廃水処理プラントにおける薬品注入や汚泥処理用途でのペリスタルティックポンプ需要が高まっている。オーストラリアの急成長する鉱業は、特にスラリー移送、薬品注入、鉱物処理において、低メンテナンス性と耐久性が不可欠なペリスタルティックポンプに大きく依存している。

経済の主要な貢献分野であるANZ地域の酪農・食品セクターも、乳製品加工、果汁抽出、精密な計量が求められる特定の飲料用途において、汚染のない液体処理を実現する衛生用ペリスタルティックポンプへの移行を進めています。

競争環境

ペリスタルティックポンプ分野の主要プレイヤーは、価格戦略、技術革新、戦略的提携、地理的多様化を組み合わせた競争を展開しています。一部のメーカーは価格感応度の高い市場獲得に向けコスト競争力を重視する一方、製薬や水処理産業など精度と適合性が求められる業界向けの高性能・高価格帯ポンプを追求する企業もある。インテリジェント蠕動ポンプへの投資が進むなど、イノベーションは引き続き企業の関心領域である。

地域および業界の動向が成長戦略に影響を与えている。業界リーダーは、産業オートメーションや水処理製品への需要が高まっているアジア太平洋地域や中東地域などで、生産拡大と流通網の強化を進めている。企業は中小企業の買収や合弁事業の形成を通じて技術専門知識を活用し、バイオ医薬品やグリーンエネルギーソリューションを含む新たな用途の開発を進めている。

市場シェア分析

ワトソン・マーロウ(WMFTG)

- 推定業界シェア:28.5%

- 主な要因:

- バイオ医薬品分野での優位性

- アジア市場での競争の影響

コール・パーマー

- 推定業界シェア:17.2%

- 主な要因:

- ラボフロー・テクノロジーズとの合併

- 北米研究所での堅調な成長

ヴァーダー・グループ

- 推定業界シェア:10.8%

- 主要要因:

- 化学分野におけるIoTポンプの採用

- 廃水処理分野でフローロックスにシェアを奪われる

フローロックス

- 推定業界シェア:8.9%

- 主要要因:

- メッツォ・アウトテックとの提携で鉱業向け販売が拡大

- ヘビーデューティXTポンプがスラリー市場の5%を獲得

ワナーエンジニアリング

- 推定業界シェア:4.6%

- 主要要因:

- 石油・ガス分野における高圧ポンプ需要

主な動向

合併・買収

- ワトソン・マーロウ:バイオ医薬品向けポンプソリューション拡充のため、フルイディック・システムズ社を買収(2024年4月、2億7500万米ドル)

- コール・パーマー:ラボスケール向けポンプ製品群強化のため、ラボフロー・テクノロジーズ社と合併(2025年1月)

製品発表・技術革新

- ヴェルダー・グループ:産業用途向けIoT対応予知保全機能搭載「ヴェルダー・フレックス・プロシリーズ」を発表(2024年第3四半期)

- フローロックス:鉱業向け研磨性スラリー処理用「ヘビーデューティXTポンプ」を導入(2025年2月)

- WMFTG:製薬用途向けリアルタイム監視機能付き無菌ポンプシステム「バイオピュア・コネクト」をリリース(2024年9月)

戦略的提携

- コール・パーマーはシーメンス・ヘルスインアーズと提携(2024年6月)、診断機器向け統合ポンプシステムを開発

- フローロックスはメッツォ・アウトオテックとOEM契約を締結(2025年3月)、鉱業・鉱物処理用途向け

規制・市場動向

- FDA新ガイドライン(2024年10月)、バイオ製造におけるペリスタティックポンプの検証プロトコル強化を義務化

- EU REACH規制が拡大(2025年1月)、ポンプチューブの耐薬品性基準が厳格化

拡張・投資動向

- WMFTG、バイオプロセシング用ポンプ技術に特化した1億5000万米ドルのイノベーションハブをボストンに開設(2025年第2四半期)

- Verder Group、スマートポンプ製造能力拡大のため8000万米ドルの資金調達を確保(2024年11月)

主要企業

- Watson-Marlow Fluid Technology Solutions

- Verder Group

- Cole-Parmer Instrument Company, LLC

- ProMinent GmbH

- Graco Inc.

- Flowrox (A Metso Company)

- IDEX Corporation

- SEKO S.p.A.

- Randolph Austin Company

- Wanner Engineering, Inc.

- Gilson, Inc.

- Stenner Pump Company

- Ravel Hiteks Pvt. Ltd.

- Welco Co., Ltd.

- Shanghai Kaiquan Pump (Group) Co., Ltd.

ペリスタルティックポンプ市場:種類別、流量別、エンドユーザー別、チューブ材質別、地域別

製品種類別:

- チューブポンプ

- ホースポンプ

構成別:

- 固定速度

- 可変速度

流量別:

- 低流量

- 中流量

- 高流量

用途別:

- 医療・医薬品

- 食品・飲料

- 水処理・廃水処理

- 化学処理

- バイオテクノロジー・実験室用途

- パルプ・製紙

- その他業界

地域別:

- 北米

- 中南米

- 東ヨーロッパ

- 西ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 製品種類別:2020年から2024年までの世界市場分析および2025年から2035年までの予測

- チューブポンプ

- ホースポンプ

- 世界市場分析 2020年から2024年および予測 2025年から2035年、構成別

- 固定速度

- 可変速度

- 世界市場分析 2020年から2024年および予測 2025年から2035年、流量別

- 低流量

- 中流量

- 高流量

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、用途別

- 医療・医薬品

- 食品・飲料

- 水・廃水処理

- 化学処理

- バイオテクノロジー・実験室用途

- パルプ・紙

- その他の業界

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 中南米市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 東アジア市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 主要国市場分析

- 市場構造分析

- 競争分析

-

- Cole-Parmer Instrument Company LLC

- Flowrox Oy

- Gilson, Inc.

- Graco, Inc

- IDEX Corporation

- Prominent Systems Inc.

- Randolph Austin Company

- Verder Group

- Wanner Engineering, Inc.

- Watson-Marlow Fluid Technology Group (Wmftg)

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2018年から2033年

表2:地域別世界市場数量(単位)予測、2018年から2033年

表3:種類別世界市場規模(百万米ドル)予測(2018年~2033年)

表4:種類別世界市場数量(台)予測(2018年~2033年)

表5:エンドユーザー別世界市場規模(百万米ドル)予測(2018年~2033年)

表6:エンドユーザー別世界市場規模(台数)予測、2018年から2033年

表7:北米市場規模(百万米ドル)予測、国別、2018年から2033年

表8:北米市場数量(単位)予測(国別、2018年から2033年)

表9:北米市場価値(百万米ドル)予測(種類別、2018年から2033年)

表10:北米市場数量(単位)予測(種類別、2018年から2033年)

表11:北米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表12:北米市場規模(台数)エンドユーザー別予測、2018年から2033年

表13:中南米市場規模(百万米ドル)国別予測、2018年から2033年

表14:中南米市場規模(単位)国別予測、2018年から2033年

表15:中南米市場規模(百万米ドル)種類別予測、2018年から2033年

表16:中南米市場規模(単位)種類別予測、2018年から2033年

表17:中南米市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表18:中南米市場規模(単位)エンドユーザー別予測、2018年から2033年

表19:西ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表20:西ヨーロッパ市場規模(単位)国別予測、2018年から2033年

表21:西ヨーロッパ市場規模(百万米ドル)種類別予測、2018年から2033年

表22:西ヨーロッパ市場規模(単位)種類別予測、2018年から2033年

表23:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表24:西ヨーロッパ市場規模(単位)エンドユーザー別予測、2018年から2033年

表25:東ヨーロッパ市場規模(百万米ドル)国別予測、2018年から2033年

表26:東ヨーロッパ市場規模(単位:台)国別予測、2018年から2033年

表27:東ヨーロッパ市場規模(単位:百万米ドル)種類別予測、2018年から2033年

表28:東ヨーロッパ市場規模(単位)予測(種類別)、2018年から2033年

表29:東ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別)、2018年から2033年

表30:東ヨーロッパ市場規模(単位)予測(エンドユーザー別)、2018年から2033年

表31:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2018年から2033年

表32:南アジア・太平洋地域市場規模(台数)国別予測、2018年から2033年

表33:南アジア・太平洋地域市場規模(百万米ドル)種類別予測、2018年から2033年

表34:南アジア・太平洋地域市場規模(単位)の種類別予測、2018年から2033年

表35:南アジア・太平洋地域市場規模(百万米ドル)のエンドユーザー別予測、2018年から2033年

表36:南アジア・太平洋地域市場規模(数量)エンドユーザー別予測、2018年から2033年

表37:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表38:東アジア市場規模(数量)国別予測、2018年から2033年

表39:東アジア市場規模(百万米ドル)種類別予測、2018年から2033年

表40:東アジア市場規模(単位)種類別予測、2018年から2033年

表41:東アジア市場規模(百万米ドル)エンドユーザー別予測、2018年から2033年

表42:東アジア市場規模(単位)エンドユーザー別予測、2018年から2033年

表43:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表44:中東・アフリカ市場規模(単位)国別予測、2018年から2033年

表45:中東・アフリカ市場規模(百万米ドル)種類別予測、2018年から2033年

表46:中東・アフリカ市場規模 (単位)予測、2018年から2033年

表47:中東・アフリカ市場規模(百万米ドル)種類別予測、2018年から2033年

表48:中東・アフリカ市場規模(単位)種類別予測、2018年から2033年

図表一覧

図1:種類別世界市場規模(百万米ドル)、2023年から2033年

図2:エンドユーザー別世界市場規模(百万米ドル)、2023年から2033年

図3:地域別世界市場規模(百万米ドル)、2023年から2033年

図4:地域別世界市場規模(百万米ドル)分析、2018年~2033年

図5:地域別世界市場数量(単位)分析、2018年~2033年

図6:地域別世界市場シェア(%)およびBPS分析、2023年~2033年

図7:地域別世界市場前年比成長過程(%)予測、2023年から2033年

図8:種類別世界市場規模(百万米ドル)分析、2018年から2033年

図9:種類別世界市場数量(単位)分析、2018年から2033年

図10:種類別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図11:種類別世界市場の前年比成長過程(%)予測、2023年から2033年

図12:エンドユーザー別世界市場の価値(百万米ドル)分析、2018年から2033年

図13:エンドユーザー別世界市場数量(単位)分析、2018年から2033年

図14:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2023年から2033年

図15:エンドユーザー別世界市場前年比成長過程(%)予測、2023年から2033年

図16:種類別世界市場魅力度、2023年から2033年

図17:エンドユーザー別世界市場魅力度、2023年から2033年

図18:地域別世界市場魅力度、2023年から2033年

図19:北米市場規模(百万米ドル)-種類別、2023年から2033年

図20:北米市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図21:北米市場規模(百万米ドル)-国別、2023年から2033年

図22:北米市場規模(百万米ドル)国別分析、2018年から2033年

図23:北米市場数量(単位)国別分析、2018年から2033年

図24:北米市場シェア(%)およびBPS分析(国別)、2023年から2033年

図25:北米市場の前年比成長過程(%)予測(国別、2023年~2033年)

図26:北米市場規模(百万米ドル)の種類別分析(2018年~2033年)

図27:北米市場数量(単位)の種類別分析、2018年から2033年

図28:北米市場価値シェア(%)とBPSの種類別分析、2023年から2033年

図29:北米市場 種類別 年前年比成長過程(%)予測(2023年~2033年)

図30:北米市場 エンドユーザー別 市場規模(百万米ドル)分析(2018年~2033年)

図31:北米市場 エンドユーザー別 市場規模(単位)分析(2018年~2033年)

図32:北米市場 エンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図33:北米市場 エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図34:北米市場 種類別市場魅力度、2023年から2033年

図35:北米市場におけるエンドユーザー別魅力度、2023年から2033年

図36:北米市場における国別魅力度、2023年から2033年

図37:中南米市場規模(百万米ドル)を種類別に、2023年から2033年

図38:中南米市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図39:中南米市場規模(百万米ドル)国別、2023年から2033年

図40:中南米市場規模(百万米ドル)国別分析、2018年から2033年

図41:国別中南米市場規模(単位)分析、2018年から2033年

図42:国別中南米市場シェア(%)およびBPS分析、2023年から2033年

図43:国別中南米市場前年比成長過程(%)予測、2023年から2033年

図44:中南米市場価値(百万米ドル)種類別分析、2018年から2033年

図45:中南米市場規模(単位)種類別分析、2018年から2033年

図46:中南米市場価値シェア(%)およびBPS分析、種類別、2023年から2033年

図47:中南米市場:種類別前年比成長過程(%)予測(2023年~2033年)

図48:中南米市場:エンドユーザー別市場規模(百万米ドル)分析(2018年~2033年)

図49:中南米市場:エンドユーザー別市場規模(単位)分析(2018年~2033年)

図50:中南米市場 エンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図51:中南米市場 エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図52:中南米市場 種類別市場魅力度、2023年から2033年

図53:エンドユーザー別中南米市場魅力度、2023年から2033年

図54:国別中南米市場魅力度、2023年から2033年

図55:種類別西ヨーロッパ市場規模(百万米ドル)、2023年から2033年

図56:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図57:西ヨーロッパ市場規模(百万米ドル)国別、2023年から2033年

図58:西ヨーロッパ市場規模(百万米ドル)国別分析、2018年から2033年

図59:西ヨーロッパ市場規模(単位)国別分析、2018年から2033年

図60:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図61:西ヨーロッパ市場 年前年比成長過程(%)予測 国別、2023年から2033年

図62:西ヨーロッパ市場 価値(百万米ドル) 種類別分析、2018年から2033年

図63:西ヨーロッパ市場 数量(単位) 種類別分析、2018年から2033年

図64:西ヨーロッパ市場 種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図65:西ヨーロッパ市場 種類別前年比成長過程(%)予測、2023年から2033年

図66:西ヨーロッパ市場 エンドユーザー別市場価値(百万米ドル)分析、2018年から2033年

図67:西ヨーロッパ市場規模(単位)のエンドユーザー別分析、2018年から2033年

図68:西ヨーロッパ市場価値シェア(%)およびBPS分析(エンドユーザー別)、2023年から2033年

図69:西ヨーロッパ市場の前年比成長過程(%)予測(エンドユーザー別)、2023年から2033年

図70:西ヨーロッパ市場の魅力度(種類別)、2023年から2033年

図71:西ヨーロッパ市場の魅力度(エンドユーザー別)、2023年から2033年

図72:西ヨーロッパ市場の魅力度(国別)、2023年から2033年

図73:東ヨーロッパ市場規模(百万米ドル)-種類別、2023年から2033年

図74:東ヨーロッパ市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図75:東ヨーロッパ市場規模(百万米ドル)-国別、2023年から2033年

図76:東ヨーロッパ市場規模(百万米ドル)国別分析、2018年~2033年

図77:東ヨーロッパ市場数量(単位)国別分析、2018年~2033年

図78:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2023年~2033年

図79:東欧市場 年前年比成長過程(%)予測(国別、2023年~2033年)

図80:東欧市場 種類別市場規模(百万米ドル)分析(2018年~2033年)

図81:東欧市場 種類別市場規模(単位)分析(2018年~2033年)

図82:東ヨーロッパ市場 種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図83:東ヨーロッパ市場 種類別前年比成長過程(%)予測、2023年から2033年

図84:東ヨーロッパ市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図85:東ヨーロッパ市場規模(単位)エンドユーザー別分析、2018年から2033年

図86:東ヨーロッパ市場価値シェア(%)およびBPSエンドユーザー別分析、2023年から2033年

図87:東欧市場:エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図88:東欧市場:種類別市場魅力度、2023年から2033年

図89:東欧市場:エンドユーザー別市場魅力度、2023年から2033年

図90:東ヨーロッパ市場の国別魅力度、2023年から2033年

図91:南アジア・太平洋地域の市場規模(百万米ドル)-種類別、2023年から2033年

図92:南アジア・太平洋地域の市場規模(百万米ドル)-エンドユーザー別、2023年から2033年

図93:南アジア・太平洋地域市場規模(百万米ドル)国別、2023年から2033年

図94:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2018年から2033年

図95:南アジア・太平洋地域市場規模(単位)国別分析、2018年から2033年

図96:南アジア・太平洋地域市場価値シェア(%)およびBPS分析(国別、2023年~2033年)

図97:南アジア・太平洋地域市場前年比成長過程(%)予測(国別、2023年~2033年)

図98:南アジア・太平洋市場 種類別市場規模(百万米ドル)分析、2018年から2033年

図99:南アジア・太平洋市場 種類別市場規模(単位)分析、2018年から2033年

図100:南アジア・太平洋市場 種類別市場規模シェア(%)およびBPS分析、2023年から2033年

図101:南アジア・太平洋市場における種類別前年比成長過程(%)予測、2023年から2033年

図102:南アジア・太平洋市場におけるエンドユーザー別市場規模(百万米ドル)分析、2018年から2033年

図103:南アジア・太平洋市場におけるエンドユーザー別数量(単位)分析、2018年から2033年

図104:南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図105:南アジア・太平洋市場におけるエンドユーザー別前年比成長過程(%)予測、2023年から2033年

図106:南アジア・太平洋市場の魅力度(種類別)、2023年から2033年

図107:南アジア・太平洋市場の魅力度(エンドユーザー別)、2023年から2033年

図108:南アジア・太平洋市場の国別魅力度(2023年~2033年)

図109:東アジア市場規模(百万米ドル)-種類別(2023年~2033年)

図110:東アジア市場規模(百万米ドル)-エンドユーザー別(2023年~2033年)

図111:東アジア市場規模(百万米ドル)国別、2023年から2033年

図112:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図113:東アジア市場の規模(単位)の国別分析、2018年から2033年

図114:東アジア市場のシェア(%)およびBPSの国別分析、2023年から2033年

図115:東アジア市場 前年比成長過程(%)予測 国別、2023年から2033年

図116:東アジア市場 価値(百万米ドル) 種類別分析、2018年から2033年

図117:東アジア市場の規模(単位)の種類別分析、2018年から2033年

図118:東アジア市場における価値シェア(%)とBPSの種類別分析、2023年から2033年

図119:東アジア市場の前年比成長過程(%)予測(種類別、2023年~2033年)

図120:東アジア市場価値(百万米ドル)エンドユーザー別分析、2018年から2033年

図121:東アジア市場数量(単位)エンドユーザー別分析、2018年から2033年

図122:東アジア市場 エンドユーザー別 価値シェア(%)およびBPS分析、2023年から2033年

図123:東アジア市場 エンドユーザー別 前年比成長過程(%)予測、2023年から2033年

図124:東アジア市場 種類別 魅力度、2023年から2033年

図125:東アジア市場におけるエンドユーザー別魅力度、2023年から2033年

図126:東アジア市場における国別魅力度、2023年から2033年

図127:中東・アフリカ市場における種類別市場規模(百万米ドル)、2023年から2033年

図128:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2023年から2033年

図129:中東・アフリカ市場規模(百万米ドル)国別、2023年から2033年

図130:中東・アフリカ市場規模(百万米ドル)国別分析、2018年から2033年

図131:中東・アフリカ市場規模(単位)国別分析、2018年から2033年

図132:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2023年から2033年

図133:中東・アフリカ市場 前年比成長過程(%)予測(国別、2023年~2033年)

図134:中東・アフリカ市場 価値(百万米ドル)分析(種類別、2018年~2033年)

図135:中東・アフリカ市場数量(単位)の種類別分析、2018年から2033年

図136:中東・アフリカ市場価値シェア(%)とBPSの種類別分析、2023年から2033年

図137:中東・アフリカ市場の前年比成長過程(%)予測(種類別、2023年~2033年)

図138:中東・アフリカ市場規模(百万米ドル)のエンドユーザー別分析(2018年~2033年)

図139:中東・アフリカ市場数量(台数)エンドユーザー別分析、2018年から2033年

図140:中東・アフリカ市場 エンドユーザー別市場価値シェア(%)およびBPS分析、2023年から2033年

図141:中東・アフリカ市場 エンドユーザー別前年比成長過程(%)予測、2023年から2033年

図142:中東・アフリカ市場の魅力度(種類別)、2023年から2033年

図143:中東・アフリカ市場の魅力度(エンドユーザー別)、2023年から2033年

図144:中東・アフリカ市場の魅力度(国別)、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖