❖本調査資料に関するお問い合わせはこちら❖

インテリジェントエンタープライズデータキャプチャソフトウェア市場規模、シェア予測および見通し 2025年から2035年

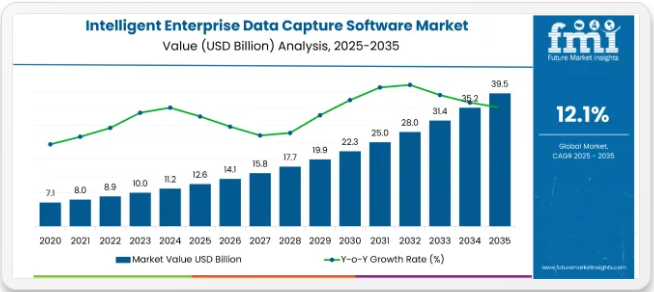

世界のインテリジェントエンタープライズデータキャプチャソフトウェア市場は堅調な成長を示し、2025年の126億米ドルから2035年までに約393億米ドルへ拡大すると予測され、年平均成長率(CAGR)は12.1%となる見込みです。北米は主に米国に牽引され、先進的なAIインフラと規制順守イニシアチブにより支配的地位を維持する一方、南アジア・太平洋地域(特にインド)は政府主導の施策と中小企業の採用拡大により最高成長過程を示す。

主要な市場要因には、主にBFSI(銀行・金融・保険)および医療分野における文書管理の業務効率化とコンプライアンス強化の必要性が含まれる。手動データ入力エラーの排除、意思決定能力の向上、規制順守維持のための自動化への注力強化が市場導入を加速させる。

AI、機械学習、OCR、NLPなどの技術進歩は、迅速かつ正確なデータ抽出・統合を実現し、需要をさらに促進している。加えて、データセキュリティとプライバシー規制への重視の高まりが、企業による先進的なデータキャプチャソリューションの導入を後押ししている。さらに、クラウドコンピューティングインフラの広範な統合は、スケーラビリティとリモートアクセス性をさらに促進し、市場の到達範囲を拡大している。

今後、AIと量子コンピューティングの統合、RPAとMLを組み合わせたハイパーオートメーション、リアルタイム分析といった重要なイノベーションが、企業のデータキャプチャプロセスに革命をもたらすと見込まれる。企業はハイブリッドクラウド環境、自律型データエコシステム、持続可能なESGデータ管理手法に大規模な投資を行うと予測される。さらに、リアルタイム文書処理と対話型AIインターフェースを強化する分散型AIモデルの台頭が、今後10年間でこの市場のさらなる拡大を牽引すると見込まれる。

加えて、AIソリューションプロバイダーとクラウドインフラベンダー間の連携強化により、よりカスタマイズされた安全な企業向けソリューションが促進される見込みだ。多様なビジネスニーズに合わせたリース型価格モデルへの顕著な移行も予想され、中小企業にとってのアクセス向上につながる。

インテリジェント企業向けデータキャプチャソフトウェア市場の規制枠組み

進化する電子記録輸出義務への準拠が、インテリジェント企業向けデータキャプチャソフトウェア市場におけるベンダーの能力形成を左右している。EUと米国の両規制枠組みは、デジタル記録管理においてフォーマットの完全性、メタデータの忠実性、長期的な法的有効性を要求している。

- ソリューションは、EU公共部門ワークフロー全体での使用を目的とした、ASiC-EやPDF/A-3(XAdESまたはLTV署名付き)を含むeIDAS準拠のエクスポート基準をサポートする必要があります。

- 米国連邦政府の要件では、完全にデジタル化されたメタデータ豊富な記録が義務付けられており、2024年6月以降のNARA準拠エクスポートを確保するためのソフトウェアアップグレードが推進されています。

- ベンダーは、構造化された証拠パッケージングの自動化、手動介入の削減、大規模なシームレスな規制準拠の実現に向けて適応を進めています。

2025年:インテリジェント企業データキャプチャソフトウェアにおける新興技術の役割

インテリジェント企業データキャプチャソフトウェア市場は、自動化・精度・意思決定を強化する先進技術の影響を強く受けている。これらのツールは、金融・医療・製造・物流分野において、生の企業データを実用的な知見へと変換する。

- AIと機械学習は、非構造化データ抽出の自動化、パターン認識、異常検知、予測分析を可能にする中核的役割を担う。これらの技術は手動介入を減らし、データガバナンス基準への準拠を向上させる。

- IoTとセンサーは、接続されたデバイスや機器からのリアルタイム運用データをキャプチャプラットフォームに供給し、業界・物流ワークフロー全体における資産追跡、メンテナンス、パフォーマンス監視のための即時洞察を支援する。

- 業界4.0統合は、インテリジェントキャプチャシステムとスマートファクトリーを接続し、ロボティクス、エッジコンピューティング、デジタルツインを活用して、リアルタイムのプロセス最適化と自動化された意思決定を実現します。

2025年:データキャプチャにおける先進技術を活用するリーディングカンパニー

インテリジェントエンタープライズデータキャプチャソフトウェア市場は、企業がリアルタイムの洞察、エラーのない処理、エンドツーエンドの自動化を求める中、急速なデジタルトランスフォーメーションを経験しています。従来のOCRベースのシステムは、構造化データと非構造化データの両方を大規模に抽出・分類・検証するAI駆動型プラットフォームに置き換えられつつあります。

- ABBYYとKofaxによるAI/ML導入は、自然言語処理と深層学習を用いて非構造化文書・請求書・契約書を解釈する「認知型キャプチャ」に焦点を当てています。

- IBMやOpenTextによるIoT・センサー統合は、接続デバイスをキャプチャソフトウェアに連携させ、製造・物流オペレーションにおけるリアルタイム可視化を実現。RFIDタグや産業用センサーからのデータは、予知保全や資産追跡のための分析プラットフォームに流入する。

- SiemensやAutomation Anywhereによる業界4.0対応は、インテリジェントキャプチャをロボティクス、デジタルツイン、エッジコンピューティングと統合。これにより企業は工場現場で文書駆動型プロセスを自動化でき、スマートファクトリーエコシステムにおける相互運用性とデータ完全性を確保できる。

主要投資セグメント別インテリジェントエンタープライズデータキャプチャソフトウェア市場分析

インテリジェントエンタープライズデータキャプチャソフトウェア市場は、主要カテゴリーに分類される。コンポーネントには、光学式文字認識(OCR)、インテリジェント文書認識、手書き認識などのソフトウェアソリューションが含まれ、サービスにはコンサルティング、トレーニング、導入・サポートが含まれる。導入形態はオンプレミス、SaaS・PaaS、ハイブリッドモデルで構成される。

業界別では、BFSI(銀行・金融・保険)、医療、小売、政府、製造、その他(メディア・エンターテインメント、教育、専門サービス、建設)をカバー。業務分野別では、財務、営業、人事、マーケティング、法務セクターを含む。地域別では、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカを網羅。

コンポーネント別では、光学式文字認識(OCR)が最も高い成長過程を示す見込み

インテリジェントエンタープライズデータキャプチャソフトウェア市場において、光学式文字認識(OCR)セグメントは14.5%のCAGRで最も強い成長過程を遂げると予測される。OCRの高い精度と、人工知能(AI)および自然言語処理(NLP)との統合能力は、文書のデジタル化と自動化を大幅に強化する。

OCRは印刷文書や手書き文書からのデータ抽出を効果的に自動化し、BFSI(銀行・金融・保険)、医療、製造などの業界における業務効率を向上させます。クラウドベースのOCRソリューションの普及拡大と深層学習アルゴリズムの進歩が市場成長をさらに促進し、人的ミスを削減するとともに効率的なリアルタイムデータ処理を実現します。

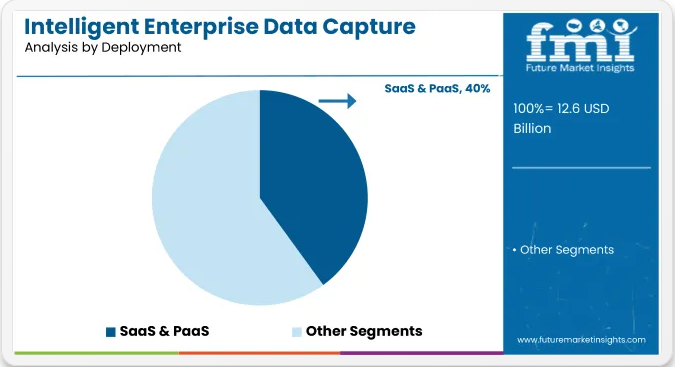

導入形態別では、SaaSおよびPaaSモデルが2025年に約40%の市場シェアを占める

SaaS(サービスとしてのソフトウェア)とPaaS(サービスとしてのプラットフォーム)の展開モデルは、全体展開セグメントの約40%を占め、CAGR15.2%での成長が見込まれており、そのスケーラビリティ、コスト効率、既存の企業システムとの統合の容易さから、市場を支配する態勢にある。

SaaSおよびPaaSソリューションは迅速な導入、継続的な更新、リモートアクセスを可能にし、中小企業から大企業まで幅広い採用を促進している。柔軟性と堅牢なデータセキュリティ機能を提供するサブスクリプション型クラウドホスティングモデルへの企業の選好が高まる中、医療、小売、BFSI(銀行・金融・保険)などの業界におけるSaaSおよびPaaS導入が加速している。

事業分野別では、金融セグメントが最も高い成長過程を示す見込み

金融セグメントは2025年から2035年にかけて、インテリジェント企業データキャプチャソフトウェア市場において顕著な成長を遂げると予測され、CAGR41%の成長過程が見込まれる。規制監視の強化、高度な財務コンプライアンスへの需要、厳格なデータ管理基準が、インテリジェントデータキャプチャ技術への大幅な投資を牽引している。

財務部門は、請求書処理、リスク評価、財務監査、不正検知などのプロセスを自動化する高度なソフトウェアソリューションを活用し、精度と業務効率を大幅に向上させている。安全でスケーラブルかつ統合された財務管理ソリューションへの重視の高まりが、このセグメント内での導入をさらに促進している。

業界別では、BFSIセクターが優位性を維持すると予測

BFSI(銀行・金融サービス・保険)業界は、年平均成長率(CAGR)13.8%で成長すると予測され、厳格な規制コンプライアンス要件と自動化された安全な文書処理の重要性から、成長過程と導入において主導的立場を維持すると見込まれる。

AI搭載のインテリジェントデータキャプチャソリューションは、請求書、規制書類、契約書などの大量の非構造化データを効果的に管理し、不正検知能力と業務精度を向上させます。金融技術の継続的な進歩とサイバーセキュリティ懸念の高まりが、BFSI機関によるインテリジェントなエンタープライズデータキャプチャソフトウェアへの大幅な投資をさらに促進しています。

エンドユーザーセグメント別トレンド分析と購入基準

市場は、組織のデータ駆動型優先事項シフトに伴う業界変革の段階にあり、自動化・正確性・効率性を備えたデータ管理が強く求められている。ソフトウェア開発者は、企業の文書処理・光学式文字認識(OCR)・データ抽出を強化する最先端のAI指向ソリューション開発に注力している。

企業は、既存のERP(エンタープライズ・リソース・プランニング)およびCRM(顧客関係管理)システムとのシームレスな連携提供を重要視しており、これにより業務効率化が促進され、意思決定の質向上に寄与する。

クラウドサービスプロバイダーは、増分的な高品質ソリューションの提供において主要な役割を担っており、これは結果として直接的なデータ処理と可用性を実現します。中小企業やその他組織のエンドユーザーは、生産性を向上させつつ必要なセキュリティ基準を満たす、費用対効果が高く直感的なソリューションを求めています。

世界のインテリジェントエンタープライズデータキャプチャソフトウェア市場の価格戦略

世界のインテリジェントエンタープライズデータキャプチャソフトウェアの価格戦略は、独自のソフトウェア要求と成長過程を持つ顧客に合わせて慎重に調整されなければなりません。価格体系は、最小規模から最大規模までの企業サイズが容易にアクセスできると同時に、ソフトウェアベンダーにとって収益性のあるものとなるよう、周到に計画される必要があります。

価値ベースの価格設定は、特に金融、物流、医療など、生産性向上のために自動化が不可欠な分野において、検討に値する戦略です。手作業による処理の誤り削減、コンプライアンス強化、業務スピード向上の価値を認識した企業は、高度なAIベースのソリューションに対して追加費用を支払う用意がある。

サブスクリプション型価格設定は市場で最も一般的な手法であり、顧客は業務遂行のための支払いプラン(月次または年次)を選択できる。これによりプロバイダーは継続的な収益源を確保できず、顧客は真に必要なもののみに基づいて業務規模を調整できる。

リース型価格設定では、提供される機能の組み合わせに基づいて異なる価格を設定することが可能となる。例えば、基本プランにはOCRスキャナー機能のみが含まれ、プレミアムプランにはAI自動化、サードパーティアプリ統合、高度な分析機能が追加される。このような戦略は、中小企業から大企業まで幅広く対応するのに役立つ可能性がある。

国別洞察

アメリカ

米国は最先端のAIインフラに加え、企業自動化と規制準拠データ処理への強い需要により市場を支配している。BFSI(銀行・金融・保険)、医療、IT・通信、小売業界は、業務効率とコンプライアンス強化のためAI駆動型文書処理に多額の投資を行っている。UiPath、OpenText、Databricksは機械学習を活用した文書処理プロセスで自動化技術のリーダーである。

ビッグデータ分析の台頭と高いクラウド採用率により、リアルタイム処理とリモートコラボレーションの強化にはスマートキャプチャソリューションへの移行が不可欠となっている。強力なSaaSエコシステムの存在、AI導入促進のための政府施策、サイバーセキュリティに関するコンプライアンス規制も、市場の成長を加速させる条件を形成している。FMIによれば、米国市場は2035年まで年平均成長率(CAGR)11.3%の高い成長過程が見込まれる。

中国

中国におけるインテリジェント企業データキャプチャソフトウェア市場は、政府によるAI・自動化・業界デジタル化の強力な推進により急速に拡大している。「中国製造2025」政策はスマート製造を促進し、物流・フィンテック・電子商取引の導入を加速させている。アリババ、テンセント、ファーウェイなどの中国技術リーダー企業は、リアルタイム分析を支援するため、ディープラーニングに基づくAI搭載文書処理ソリューションを設計している。

急成長する中国の電子商取引・金融セクターにおけるスマート文書処理の導入拡大は、不正防止や取引検証の効率化を促進している。さらに、クラウドデータセキュリティやサイバーセキュリティ規制により、各業界はAI駆動型企業データキャプチャソリューションへの投資を迫られている。5Gの普及とIoTベースのスマート製造の進展は、リアルタイム自動文書処理への需要をさらに高めている。

ドイツ

第4次産業革命とそれに伴うデジタル化の時代は、製造業、自動車産業、物流分野におけるAI搭載文書処理の広範な導入を生み出した。ドイツでは、企業がインテリジェントキャプチャソリューションを活用し、サプライチェーンの自動化、業務効率の向上、データ保証の強化を図っている。BFSIセグメントは金融規制の面で最も厳格であり、安全な取引と不正防止プログラムのためのAIベースのデータキャプチャソフトウェアが含まれる。

SAPやシーメンスなどの企業は、業界および企業環境で人気が高まっているAIベースのワークフロー自動化に投資している。FMIは、ドイツ市場が予測期間中に10.0%のCAGRで成長すると予測している。

インド

インドのインテリジェントな企業向けデータキャプチャソフトウェア市場は、主にデジタルトランスフォーメーションの取り組み、クラウド導入、中小企業(SME)の漸進的な成長により急成長している。インドでは「デジタル・インディア」や「メイク・イン・インディア」といった政府主導の施策が、業務効率化と規制順守強化を目的としたAIベース文書処理の導入を促進している。

インテリジェントキャプチャソリューションの導入を主導する業界には、BFSI(銀行・金融・保険)、医療、ITサービス、電子商取引が含まれます。インド企業ではクラウドベースの自動化が急速に普及しており、コスト効率に優れ拡張性のあるSaaSベースのAIソリューションが求められています。TCS、インフォシス、ウィプロなどの主要ITサービスプロバイダーは、市場拡大を支援するため、インテリジェント文書処理を企業プロセスに組み込んでいます。

オーストラリア・ニュージーランド

オーストラリアとニュージーランド市場の成長過程は、AI技術への投資拡大、規制順守イニシアチブ、デジタル銀行の増加によって牽引されている。消費者データ権利(CDR)およびプライバシー法の下、銀行セクターは保護された高度な取引を確保するためAI主導の機械化に依存している。医療分野では、データ保護法への準拠を確保しつつ患者情報を処理・管理するためにAIベースの文書処理が活用されている。

これらは全て、リモートワーカーがクラウドベースのインテリジェントキャプチャ技術でプロセスを自動化できるようにするため、また事業継続を目指すオーストラリア・ニュージーランド地域のリモートワーク企業に焦点を当てています。さらに、小売、物流、政府分野におけるAI駆動型自動化の高度な統合と採用が、市場の成長をさらに促進するでしょう。

競争環境

機械学習(ML)、ロボティックプロセスオートメーション(RPA)、人工知能(AI)、光学式文字認識(OCR)における新たなアイデアの創出を促進するインテリジェントエンタープライズデータキャプチャソフトウェア市場である。自動化ソリューションを用いた組織内各種システムからのデータ抽出・処理・統合は、現代のビジネス要件となっている。

主要競合企業はUiPath、Blue Prism、Hyperscience、OpenText、Nanonetsである。各社の比較は、精度や拡張性といった機能面に加え、クラウド統合の有無や業界別の自動化レベルで行われる。UiPathとBlue PrismはRPAによる文書処理ソリューションを提供し、Hyperscienceはヒューマン・イン・ザ・ループ方式によるAI駆動型自動化を実現する。OpenTextはERP/CRMとの深い統合を強調し、Nanonetsは多様なデータキャプチャに適応可能なローコードAIモデルを採用している。

SaaSビジネスモデルと従量課金制の進化方向性は、中小企業を惹きつける役割を果たす。その他の新規参入企業やニッチプレイヤーは、金融・医療・法務サービス向けに特化した独自製品を導入することで、この動きを補完している。

市場での地位強化のため、各社はクラウドプロバイダー、ITサービス企業、自動化プラットフォームとの戦略的提携・協業を進めている。活発なM&A、AI駆動型イノベーション、コンプライアンス強化により、インテリジェントで適応性・拡張性のある自動化への投資を続ける企業は、この急成長市場で競争力を維持できるだろう。

最近の業界動向

SAP SEは2025年2月、SAP Business Data Cloudに関する発表を行い、組織の境界を越えたSAPおよびサードパーティデータの統合と管理を容易にすることを目指している。

2024年9月、Intuitは米国で新たなカスタマイズ可能な企業向け財務製品スイートを導入し、QuickBooksを含む一連の製品群を統合。これにより重要な財務プロセスの自動化を推進し、AIベースの財務管理ソリューションを求める新規顧客の獲得を図る。

2024年8月、キャピジェミニはエンタープライズデータ管理ソフトウェア・サービス企業Synitiの買収に合意。これにより、データ駆動型デジタルトランスフォーメーション、特に大規模SAP変革における同社の専門性が強化された。

2024年5月、JBI StudiosはAIプラットフォームCody AIを買収し、「AI Suite」を発表。金融サービス業界向け次世代エンタープライズAIソリューションの開発に着手し、大企業と中小企業のAI能力迅速化に注力する。

主要企業洞察

UiPath (18-22%)

エンタープライズオートメーションのリーダーであるUiPathは、RPAとAI搭載インテリジェント文書処理を統合し、業界横断的なワークフロー自動化を最適化します。

Blue Prism (14-18%)

Blue PrismはAIと機械学習機能を備えたインテリジェントオートメーションプラットフォームを提供し、企業の業務プロセス効率化とデジタルトランスフォーメーション推進を支援します。

ハイパースカイン(10-14%)

AI駆動型文書処理を専門とするハイパースカインは、金融や医療など規制の厳しい業界向けに、自動化されたデータ取得と分類を実現します。

オープンテキスト(8-12%)

エンタープライズコンテンツ管理の主要プレイヤーであるオープンテキストは、大規模組織向けにAI強化型文書取得およびコンプライアンス自動化ソリューションを提供します。

ナノネッツ(6-10%)

AI搭載OCR分野で台頭するナノネッツは、中小企業向けノーコード自動化と業界特化型文書処理に注力。

その他の主要プレイヤー(合計30-40%)

- DataSnipper

- AntWorks

- Databricks

- Qlik

- Scandit

- Samsung SDS

- K2View

主要市場プレイヤー

- UiPath

- Blue Prism

- Hyperscience

- OpenText

- Nanonets

- DataSnipper

- AntWorks

- Databricks

- Qlik

- Scandit

- Samsung SDS

- K2View

- Pulse

- Confluent

- Clinion EDC

主要セグメンテーション

製品種類別:

- ソフトウェア

- 手書き認識

- 光学式文字認識

- インテリジェント文書認識

- サービス

- コンサルティング

- トレーニング

- 導入・サポート

導入形態別:

- オンプレミス

- SaaS & PaaS

- ハイブリッド

事業部門別:

- 財務

- 営業

- 人事

- マーケティング

- 法務

地域別:

- 北米

- ヨーロッパ

- アジア太平洋

- 中南米

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 市場分析 2020年から2024年および予測 2025年から2035年

- 市場分析 2020年から2024年および予測 2025年から2035年、コンポーネント別

- ソフトウェア

- 手書き認識

- 光学式文字認識

- インテリジェント文書認識

- サービス

- コンサルティング

- トレーニング

- 導入・サポート

- ソフトウェア

- 市場分析 2020年から2024年および予測 2025年から2035年、導入形態別

- オンプレミス

- SaaSおよびPaaS

- ハイブリッド

- 市場分析 2020年から2024年および予測 2025年から2035年、業種別

- 金融

- 販売

- 人事

- マーケティング

- 法務

- 市場分析 2020年から2024年、および予測 2025年から2035年、業界別

- BFSI

- 医療

- メディア&エンターテイメント

- 教育

- 専門サービス

- 建設

- 小売

- 政府

- 製造

- その他

- 地域別市場分析 2020年から2024年および予測 2025年から2035年

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 東アジア市場分析 2020年から2024年、および2025年から2035年の予測、国別

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 主要国市場分析

- 市場構造分析

- 競争分析

- ABBYY

- Adobe

- Ephesoft

- Artsyl Technologies

- CAPSYS Technologies

- Oracle Corporation

- SAP SE

- Open Text Corporation

- Hyland Software, Inc.

- Nuance Communications

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2019年~2034年

表2:構成要素別世界市場規模(百万米ドル)予測、2019年~2034年

表3:世界市場規模 (百万米ドル) 導入形態別予測、2019年から2034年

表4:世界市場規模(百万米ドル) 事業分野別予測、2019年から2034年

表5:世界市場規模(百万米ドル) 業界別予測、2019年から2034年

表6:北米市場規模(百万米ドル)国別予測、2019年から2034年

表7:北米市場規模(百万米ドル)構成要素別予測、2019年から2034年

表8:北米市場規模(百万米ドル)導入形態別予測、2019年から2034年

表9:北米市場規模(百万米ドル)業種別予測、2019年から2034年

表10:北米市場規模(百万米ドル)予測(業界別、2019年~2034年)

表11:中南米市場規模(百万米ドル)予測(国別、2019年~2034年)

表12:中南米市場規模(百万米ドル)予測(構成要素別、2019年~2034年)

表13:中南米市場規模(百万米ドル)導入形態別予測、2019年から2034年

表14:中南米市場規模(百万米ドル)事業分野別予測、2019年から2034年

表15:中南米市場規模(百万米ドル)業界別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表17:西ヨーロッパ市場規模(百万米ドル)構成要素別予測、2019年から2034年

表18:西ヨーロッパ市場規模 (百万米ドル)導入形態別予測、2019年から2034年

表19:西ヨーロッパ市場規模(百万米ドル)事業分野別予測、2019年から2034年

表20:西ヨーロッパ市場規模(百万米ドル)業界別予測、2019年から2034年

表21:東ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表22:東ヨーロッパ市場規模(百万米ドル)構成要素別予測、2019年から2034年

表23:東ヨーロッパ市場規模(百万米ドル)導入形態別予測、2019年から2034年

表24:ヨーロッパ市場規模(百万米ドル)業種別予測、2019年から2034年

表25:ヨーロッパ市場規模(百万米ドル)業界別予測、2019年から2034年

表26: 南アジア・太平洋地域市場規模(百万米ドル)国別予測、2019年から2034年

表27:南アジア・太平洋地域市場規模(百万米ドル)構成要素別予測、2019年から2034年

表28:南アジア・太平洋地域市場規模(百万米ドル)導入形態別予測、2019年から2034年

表29:南アジア・太平洋地域市場規模(百万米ドル)事業分野別予測、2019年から2034年

表30:南アジア・太平洋地域市場規模(百万米ドル)業界別予測、2019年から2034年

表31:東アジア市場の市場規模(百万米ドル)予測(国別、2019年から2034年)

表32:東アジア市場の市場規模(百万米ドル)予測(構成要素別、2019年から2034年)

表33:東アジア市場の市場規模(百万米ドル)予測(導入形態別、2019年から2034年)

表34:東アジア市場規模(百万米ドル)業種別予測、2019年から2034年

表35:東アジア市場規模(百万米ドル)業界別予測、2019年から2034年

表36:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表 37:中東・アフリカにおける市場の価値(百万米ドル)の予測、2019 年から 2034 年

表 38:中東・アフリカにおける市場の価値(百万米ドル)の予測、導入形態別、2019 年から 2034 年

表39:中東・アフリカ市場規模(百万米ドル)業種別予測、2019年~2034年

表40:中東・アフリカ市場規模(百万米ドル)予測(業界別、2019年~2034年)

図表一覧

図1:世界市場規模(百万米ドル)予測(構成要素別、2024年~2034年)

図2:世界市場規模(百万米ドル)予測(導入形態別、2024年~2034年)

図3:事業分野別世界市場規模(百万米ドル)、2024年から2034年

図4:業界別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模(百万米ドル)、2024年から2034年

図6:地域別世界市場規模(百万米ドル)分析、2019年~2034年

図7:地域別世界市場シェア(%)およびBPS分析、2024年~2034年

図8:地域別世界市場前年比成長過程(%)予測、2024年~2034年

図9:コンポーネント別世界市場規模(百万米ドル)分析、2019年から2034年

図10:コンポーネント別世界市場シェア(%)およびBPS分析、2024年から2034年

図11:コンポーネント別世界市場前年比成長過程(%)予測、2024年から2034年

図12:導入形態別世界市場規模(百万米ドル)分析、2019年から2034年

図13:導入形態別世界の市場価値シェア(%)およびBPS分析、2024年から2034年

図14:導入形態別世界の市場前年比成長過程(%)予測、2024年から2034年

図15:事業分野別世界の市場価値(百万米ドル)分析、2019年から2034年

図16:事業分野別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図17:事業分野別世界市場前年比成長過程(%)予測、2024年から2034年

図18:業界別世界市場価値(百万米ドル)分析、2019年から2034年

図19:業界別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図20:業界別世界市場前年比成長過程(%)予測、2024年から2034年

図21:コンポーネント別世界市場魅力度、2024年から2034年

図22:導入形態別世界市場魅力度、2024年から2034年

図23:事業分野別世界市場魅力度、2024年から2034年

図24:業界別世界市場魅力度、2024年から2034年

図25:地域別世界市場魅力度(2024~2034年)

図26:コンポーネント別北米市場規模(百万米ドル)(2024~2034年)

図27:導入形態別北米市場規模(百万米ドル)(2024~2034年)

図28:北米市場規模(百万米ドル)-事業分野別、2024年~2034年

図29:北米市場規模(百万米ドル)-業界別、2024年~2034年

図30:北米市場規模(百万米ドル)-国別、2024年~2034年

図31:北米市場規模(百万米ドル)国別分析、2019年~2034年

図32:北米市場シェア(%)およびBPS分析(国別)、2024年~2034年

図33:北米市場前年比成長過程(%)予測(国別)、2024年~2034年

図34:北米市場規模(百万米ドル)コンポーネント別分析、2019年から2034年

図35:北米市場シェア(%)およびBPSコンポーネント別分析、2024年から2034年

図36:北米市場コンポーネント別前年比成長過程(%)予測、2024年から2034年

図37:北米市場規模(百万米ドル)導入形態別分析、2019年から2034年

図38:北米市場シェア(%)およびBPS導入形態別分析、2024年から2034年

図39: 北米市場の前年比成長過程(%)予測(導入形態別、2024年~2034年)

図40:北米市場規模(百万米ドル)の事業分野別分析(2019年~2034年)

図41:北米市場規模シェア(%)およびBPS分析(事業分野別、2024年~2034年)

図42:北米市場 事業分野別 前年比成長過程(%)予測(2024~2034年)

図43:北米市場 業界別 市場規模(百万米ドル)分析(2019~2034年)

図44:北米市場 業界別 市場シェア(%)およびBPS分析(2024~2034年)

図45:北米市場 業界別前年比成長過程(%)予測、2024年から2034年

図46:北米市場 コンポーネント別市場魅力度、2024年から2034年

図47:北米市場 導入形態別市場魅力度、2024年から2034年

図48:北米市場における事業分野別魅力度(2024~2034年)

図49:北米市場における業界別魅力度(2024~2034年)

図50:北米市場における国別魅力度(2024~2034年)

図51:中南米市場規模(百万米ドル)-構成要素別、2024年から2034年

図52:中南米市場規模(百万米ドル)-導入形態別、2024年から2034年

図53:中南米市場規模(百万米ドル)-事業分野別、2024年から2034年

図54:業界別中南米市場規模(百万米ドル)、2024年から2034年

図55:国別中南米市場規模(百万米ドル)、2024年から2034年

図56:国別中南米市場規模分析(百万米ドル)、2019年から2034年

図57:国別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図58:国別中南米市場前年比成長過程(%)予測、2024年から2034年

図59:構成要素別中南米市場価値(百万米ドル)分析、2019年から2034年

図60:コンポーネント別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図61:コンポーネント別中南米市場前年比成長過程(%)予測、2024年から2034年

図62:中南米市場規模(百万米ドル)導入形態別分析、2019年~2034年

図63:中南米市場シェア(%)およびBPS導入形態別分析、2024年~2034年

図64:中南米市場前年比成長過程(%)予測導入形態別、2024年~2034年

図65:中南米市場規模(百万米ドル)事業分野別分析、2019年から2034年

図66:事業分野別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図67:事業分野別中南米市場前年比成長過程(%)予測、2024年から2034年

図68:業界別中南米市場価値(百万米ドル)分析、2019年から2034年

図69:中南米市場における業界別市場価値シェア(%)およびBPS分析、2024年から2034年

図70:中南米市場における業界別前年比成長過程(%)予測、2024年から2034年

図71:中南米市場における構成要素別市場魅力度、2024年から2034年

図72:導入形態別中南米市場の魅力度、2024年から2034年

図73:事業分野別中南米市場の魅力度、2024年から2034年

図74:業界別中南米市場魅力度、2024年から2034年

図75:国別中南米市場魅力度、2024年から2034年

図76:コンポーネント別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図77:西ヨーロッパ市場規模(百万米ドル)-導入形態別、2024年から2034年

図78:西ヨーロッパ市場規模(百万米ドル)-事業分野別、2024年から2034年

図79:西ヨーロッパ市場規模(百万米ドル)-業界別、2024年から2034年

図80:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図81:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図82:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図83:西ヨーロッパ市場 前年比成長過程(%)予測 国別、2024年から2034年

図84:西ヨーロッパ市場規模(百万米ドル) 構成要素別分析、2019年から2034年

図85:西ヨーロッパ市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2024年から2034年

図86:西ヨーロッパ市場におけるコンポーネント別前年比成長過程(%)予測、2024年から2034年

図87:西ヨーロッパ市場規模(百万米ドル)展開別分析、2019年から2034年

図88:西ヨーロッパ市場シェア(%)およびBPS展開別分析、2024年から2034年

図89:西ヨーロッパ市場前年比成長過程(%)予測展開別、2024年から2034年

図90:西ヨーロッパ市場規模(百万米ドル)事業分野別分析、2019年から2034年

図91:西ヨーロッパ市場シェア(%)およびBPS分析(事業分野別)、2024年から2034年

図92:西ヨーロッパ市場 事業分野別 年前年比成長過程(%)予測(2024年~2034年)

図93:西ヨーロッパ市場 業界別 市場規模(百万米ドル)分析(2019年~2034年)

図94:西ヨーロッパ市場 業界別 市場シェア(%)およびBPS分析(2024年~2034年)

図95:西ヨーロッパ市場 業界別前年比成長過程(%)予測、2024年から2034年

図96:西ヨーロッパ市場 コンポーネント別市場魅力度、2024年から2034年

図97:西ヨーロッパ市場 導入形態別市場魅力度、2024年から2034年

図98:西ヨーロッパ市場における事業分野別魅力度予測(2024~2034年)

図99:西ヨーロッパ市場における業界別魅力度予測(2024~2034年)

図100:西ヨーロッパ市場の魅力度(国別、2024年から2034年)

図101:東ヨーロッパ市場規模(コンポーネント別、2024年から2034年、百万米ドル)

図102:東ヨーロッパ市場規模(導入形態別、2024年から2034年、百万米ドル)

図103:東ヨーロッパ市場規模(百万米ドル)-事業分野別、2024年~2034年

図104:東ヨーロッパ市場規模(百万米ドル)-業界別、2024年~2034年

図105:東ヨーロッパ市場規模(百万米ドル)-国別、2024年~2034年

図106:東ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図107:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図108:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図109:東ヨーロッパ市場規模 (百万米ドル)コンポーネント別分析、2019年から2034年

図110:東ヨーロッパ市場価値シェア(%)およびBPS分析、コンポーネント別、2024年から2034年

図111:東ヨーロッパ市場前年比成長過程(%)予測、コンポーネント別、2024年から2034年

図112:東ヨーロッパ市場規模(百万米ドル)導入形態別分析、2019年から2034年

図113:東ヨーロッパ市場規模シェア(%)およびBPS導入形態別分析、2024年から2034年

図114:東ヨーロッパ市場 導入形態別 年前年比成長過程(%)予測(2024~2034年)

図115:東ヨーロッパ市場 事業分野別 市場規模(百万米ドル)分析(2019~2034年)

図116:東ヨーロッパ市場における事業分野別市場価値シェア(%)およびBPS分析、2024年から2034年

図117:東ヨーロッパ市場における事業分野別前年比成長過程(%)予測、2024年から2034年

図118:東欧市場規模(百万米ドル)業界別分析、2019年~2034年

図119:東欧市場シェア(%)およびBPS分析(業界別)、2024年~2034年

図120:東欧市場前年比成長過程(%)予測(業界別)、2024年~2034年

図121:東ヨーロッパ市場におけるコンポーネント別魅力度、2024年から2034年

図122:東ヨーロッパ市場における導入形態別魅力度、2024年から2034年

図123:東ヨーロッパ市場における事業分野別魅力度、2024年から2034年

図124:東ヨーロッパ市場の魅力度(業界別)、2024年から2034年

図125:東ヨーロッパ市場の魅力度(国別)、2024年から2034年

図126:南アジア・太平洋市場規模(百万米ドル)(構成要素別)、2024年から2034年

図127: 南アジア・太平洋地域市場規模(百万米ドル)導入形態別、2024年から2034年

図128:南アジア・太平洋地域市場規模(百万米ドル)事業分野別、2024年から2034年

図129:南アジア・太平洋地域市場規模(百万米ドル)業界別、2024年から2034年

図130:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図131:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図132:南アジア・太平洋地域の市場価値シェア(%)およびBPS分析(国別、2024年から2034年)

図133:南アジア・太平洋地域の市場前年比成長過程(%)予測(国別、2024年から2034年)

図134:南アジア・太平洋市場規模(百万米ドル)の構成要素別分析、2019年から2034年

図135:南アジア・太平洋市場におけるコンポーネント別市場価値シェア(%)およびBPS分析、2024年から2034年

図136:南アジア・太平洋市場におけるコンポーネント別前年比成長過程(%)予測、2024年から2034年

図137:南アジア・太平洋市場における (百万米ドル)展開別分析、2019年から2034年

図138:南アジア・太平洋地域市場 展開別シェア(%)およびBPS分析、2024年から2034年

図139:南アジア・太平洋地域市場 展開別前年比成長過程(%)予測、2024年から2034年

図140:南アジア・太平洋市場規模(百万米ドル)事業分野別分析、2019年から2034年

図141:南アジア・太平洋市場シェア(%)およびBPS分析(事業分野別)、2024年から2034年

図142:南アジア・太平洋市場 事業分野別 年前年比成長過程(%)予測(2024~2034年)

図143:南アジア・太平洋市場 業界別 市場規模(百万米ドル)分析(2019~2034年)

図144:南アジア・太平洋市場における業界別市場価値シェア(%)およびBPS分析、2024年から2034年

図145:南アジア・太平洋市場における業界別前年比成長過程(%)予測、2024年から2034年

図146:南アジア・太平洋市場における構成要素別市場魅力度、2024年から2034年

図147:南アジア・太平洋地域市場における導入形態別魅力度(2024年~2034年)

図148:南アジア・太平洋地域市場における事業分野別魅力度(2024年~2034年)

図149:南アジア・太平洋地域市場における業界別魅力度(2024年~2034年)

図150:南アジア・太平洋地域における国別市場魅力度(2024年~2034年)

図151:東アジアにおけるコンポーネント別市場規模(百万米ドル)(2024年~2034年)

図152:東アジアにおける導入形態別市場規模(百万米ドル)(2024年~2034年)

図153:東アジア市場規模(百万米ドル)-事業分野別、2024年から2034年

図154:東アジア市場規模(百万米ドル)-業界別、2024年から2034年

図155:東アジア市場規模(百万米ドル)国別、2024年から2034年

図156:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図157:東アジア市場シェア(%)およびBPS分析(国別)、2024年から2034年

図158:東アジア市場の前年比成長過程(%)予測(国別、2024年から2034年)

図159:東アジア市場規模(百万米ドル)の構成要素別分析(2019年から2034年)

図160:東アジア市場規模シェア(%)およびBPS分析(構成要素別、2024年から2034年)

図161:東アジア市場におけるコンポーネント別前年比成長過程(%)予測、2024年から2034年

図162:東アジア市場規模(百万米ドル)導入形態別分析、2019年から2034年

図163:東アジア市場規模シェア(%)およびBPS導入形態別分析、2024年から2034年

図164:東アジア市場における導入形態別前年比成長過程(%)予測、2024年から2034年

図165:東アジア市場規模(百万米ドル)事業分野別分析、2019年から2034年

図166:東アジア市場シェア(%)およびBPS分析(事業分野別)、2024年から2034年

図167:東アジア市場 事業分野別 前年比成長過程(%)予測(2024年~2034年)

図168:東アジア市場規模(百万米ドル)業界別分析、2019年から2034年

図169:東アジア市場シェア(%)およびBPS分析、業界別、2024年から2034年

図170:東アジア市場 業界別前年比成長過程(%)予測、2024年から2034年

図171:東アジア市場 コンポーネント別魅力度、2024年から2034年

図172:東アジア市場における導入形態別魅力度(2024年~2034年)

図173:東アジア市場における事業分野別魅力度(2024年~2034年)

図174:東アジア市場における業界別魅力度(2024年~2034年)

図175:東アジア市場の魅力度(国別)、2024年から2034年

図176:中東・アフリカ市場規模(百万米ドル)コンポーネント別、2024年から2034年

図177:中東・アフリカ市場規模(百万米ドル)-導入形態別、2024年~2034年

図178:中東・アフリカ市場規模(百万米ドル)-業種別、2024年~2034年

図179:中東・アフリカ市場規模(百万米ドル)-業界別、2024年~2034年

図180:中東・アフリカ市場規模(百万米ドル)-国別、2024年~2034年

図181:中東・アフリカ市場規模(百万米ドル)国別分析、2019年から2034年

図182:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図183:中東・アフリカ市場の国別前年比成長過程(%)予測、2024年から2034年

図184:中東・アフリカ市場の構成要素別市場規模(百万米ドル)分析、2019年から2034年

図185:中東・アフリカ市場の構成要素別市場規模シェア (%)およびBPS分析(コンポーネント別)、2024年から2034年

図186:中東・アフリカ市場の前年比成長過程(%)予測(コンポーネント別)、2024年から2034年

図187:中東・アフリカ市場の価値(百万米ドル)分析(導入形態別)、2019年から2034年

図188:中東・アフリカ市場における導入形態別市場価値シェア(%)およびBPS分析(2024~2034年)

図189:中東・アフリカ市場における導入形態別前年比成長過程(%)予測(2024~2034年)

図190:中東・アフリカ市場規模(百万米ドル)事業分野別分析、2019年~2034年

図191:中東・アフリカ市場シェア(%)およびBPS分析(事業分野別)、2024年~2034年

図192:中東・アフリカ市場 事業分野別 前年比成長過程(%)予測(2024~2034年)

図193:中東・アフリカ市場 業界別 市場規模(百万米ドル)分析(2019~2034年)

図194:中東・アフリカ市場における業界別市場価値シェア(%)およびBPS分析、2024年から2034年

図195:中東・アフリカ市場における業界別前年比成長過程(%)予測、2024年から2034年

図196:中東・アフリカ市場におけるコンポーネント別魅力度(2024~2034年)

図197:中東・アフリカ市場における導入形態別魅力度(2024~2034年)

図198:中東・アフリカ市場における事業分野別魅力度(2024~2034年)

図199:中東・アフリカ市場の魅力度(業界別)、2024年から2034年

図200:中東・アフリカ市場の魅力度(国別)、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖