❖本調査資料に関するお問い合わせはこちら❖

エンジン始動液市場規模とシェア予測見通し 2025年から2035年

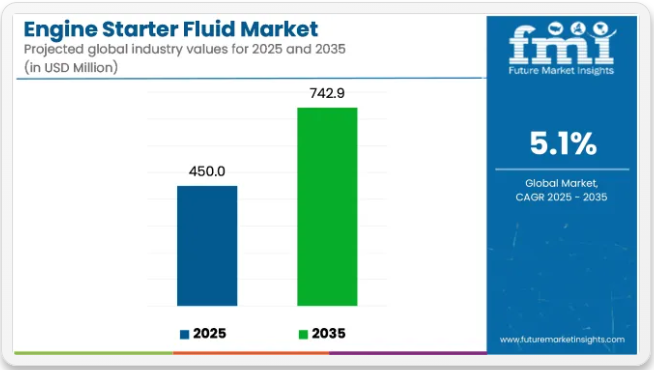

世界のエンジン始動液市場は、2020年に3億6,280万米ドルと評価され、2025年までに4億5,000万米ドルに達すると予測されています。2025年から2035年までの期間における年平均成長率(CAGR)は5.1%と予測されており、2035年までに市場規模は7億4290万米ドルに達すると見込まれています。成長過程は、寒冷地での日常的な使用、機器の複雑化、および複数セクターにおけるアフターマーケットサービス間隔の拡大によって支えられています。

主要メーカーによる製品改良が導入されています。2024年末、CRCインダストリーズは潤滑性を備えたジャンプスタート始動液を発売した。ガソリン・ディーゼル両エンジン向けに設計された本製品は、氷点下始動時の摩耗を最小限に抑える上部シリンダー潤滑剤を配合。公式製品資料においてUL 7103規格およびVOC規制への適合が確認されている。

2024年初頭、ルーカスオイルはシュアスタートプレミアムラインを更新。50%エーテル混合液に潤滑性を付加し、反応不良エンジンの点火性能を向上させた。同社発表によれば、本製品は「高サイクル使用環境において、冷間始動の信頼性と追加的なエンジン保護を提供するよう設計」されている。

ゴールドイーグル社の「スタビル」ブランドは、キャブレター式・燃料噴射式両システムに対応した2024年モデルで存在感を維持した。造園や季節用動力機器に用いられる小型エンジンとの互換性が、プロフェッショナルおよび住宅セグメントからの需要を支えている。

ターボチャージャー、直噴、ハイブリッド内燃機関プラットフォームの普及に伴い、スターター液の使用は拡大している。自治体車両や物流のメンテナンスチームは、クランク時間を短縮し稼働率を向上させるため、冬季化プロトコルにスターター液を組み込んでいる。2025年の実地データは、建設、農業、緊急サービス機器において強い季節的需要を示した。

小売流通網は拡大している。主要SKUはAmazon、AutoZone、O’Reilly Auto Parts、OEMポータルに幅広く掲載されている。多形式の包装オプションにより、DIYユーザーとプロ向けサービスセンターの両方に対応。特にコスト重視のフリート用途向けに、プライベートブランド拡大が確認されている。

EUエアゾール指令、CARB VOC基準、北米可燃性分類への規制適合は業界関係者により確認済み。配合調整は低温始動性能を損なわずに実施された。

電動化進展にもかかわらず、ICEおよびハイブリッド用途が2035年まで製品需要を支えると予測。重点は引き続き氷点下性能、エンジン摩耗低減、クロスプラットフォーム互換性に置かれる見込み。

主要投資セグメント別エンジン始動液市場の分析

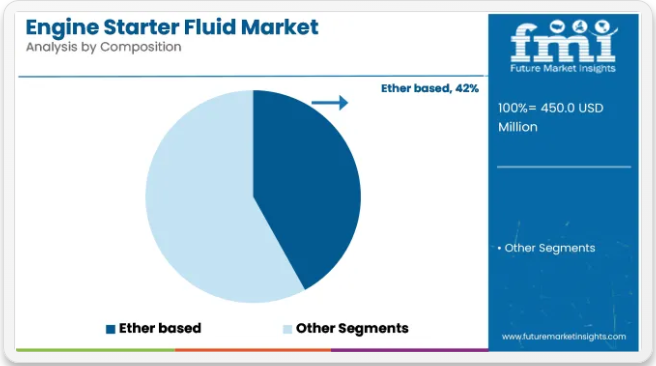

エーテル系配合は、優れた低温始動性能と燃焼支援効果により広く使用され続けている

エーテル系始動液配合は2025年に世界市場シェアの42%を占め、2035年まで年平均成長率5.3%で成長すると予測される。これらの配合は、高い揮発性と低温条件下での信頼性の高い点火特性により、最も好まれる選択肢であり続けている。

2025年、エーテル系始動液はディーゼルエンジン、特に寒冷地や高地で稼働する大型商用車、農業機械、オフロード機器で広く使用された。多様なエンジンタイプとの互換性と安定した点火特性が、OEM指定用途とアフターマーケット用途の両方で継続的な需要を支えた。

メーカーはエアゾール供給システムと安全基準の改良を継続し、可燃性や保管に関する地域規制の進化に対応した。北米、北ヨーロッパ、中央アジアでは、長期化する冬季条件による始動支援の強化が必要とされたため、採用は堅調に推移した。

過酷な稼働環境下で安定的な製品消費を牽引する大型商用車

2025年時点で、大型商用車は種類別始動液消費量の36%を占め、2035年まで年平均成長率5.2%で拡大が見込まれる。このセグメントは、氷点下や高負荷状況での始動補助を必要とする大型ディーゼルエンジンの普及率の高さから、安定した需要を維持している。2025年、フリート運営者や設備所有者は、寒冷地始動リスクに晒される長距離トラック、鉱山ダンプトラック、建設用運搬車向けに始動液を依存した。

カナダ、ロシア、中国北部の物流回廊では、周囲環境が安全始動閾値を下回る状況が頻発し、定期的な使用が確認された。保守チームは、迅速な再始動の確保とスターターモーターの摩耗低減を目的として、定期整備の一環として始動液を使用しました。サプライヤーはエンジンサイズや点火システムとの互換性に応じたバルクパックや単回使用エアゾールタイプを提供し、大型車両カテゴリーでの採用をさらに後押ししました。

エンジン始動液市場の産業の主なハイライト

農業・建設市場の拡大

トラクター、収穫機、土木機械などのディーゼル駆動重機を最も多く使用する業界の一つが農業・建設業界である。これらの業界におけるディーゼルエンジンへの依存は、過酷な気象条件、粉塵環境、長期にわたるエンジン非稼働といった状況下で顕著であり、エンジン始動液市場の成長を牽引している。

農業・建設業界における生産性向上、拡大する人口とインフラ開発の需要対応を目的とした機械化の進展も、エンジン始動液市場の成長要因である。

政府や民間セクターは、設備の効率向上と手作業の削減を目的として機械化農業に多額の投資を行っており、これがエンジン始動液の需要増加につながっている。建設業界では、多くの機械が厳しい気象条件下で稼働したり、オフシーズンに遊休機械として保管されたりするため、エンジントラブルやその他の問題発生時に遊休機械を始動・稼働させる上で始動液は極めて重要な役割を果たす。

機械化農業と建設活動への依存度上昇は、エンジン始動液の重要性を浮き彫りにしています。この拡大は、農業・建設市場の成長に牽引され、市場の高い成長可能性を保証します。

費用対効果の高さによるエンジン始動液の採用増加

個人車両から大規模産業機械まで、様々な業界・シナリオにおいて、エンジン始動液は費用対効果の高い解決策として広く認知されています。特に遠隔地において、高コストな修理や時間のかかる専門サービスに代わる、シンプルで手頃な価格、使いやすく、非常に効果的な代替ソリューションです。様々な業界において、瞬時に作動し、ダウンタイムや業務遅延を削減するよう設計されています。始動液は、長時間のトラブルシューティングや専門家の支援を待つ必要性を排除します。

スケジュールを維持し、サービス中断を最小限に抑えるためには、信頼性が高く迅速なエンジン始動が不可欠であり、これをエンジン始動液が提供します。手頃な価格設定により、個人車両や個人利用にも使用可能です。

また、予算重視の消費者や予算重視の業界における成長過程を開拓し、持続的または増加する需要を確保します。始動問題に対する手頃で迅速な解決策を提供することで、エンジン始動液は個人、商業、業界用途にわたる基本的なニーズに対応します。この費用対効果こそが、持続的な人気と市場成長の主要な理由です。

エンジン始動液の季節的需要

北米および北ヨーロッパは気温が氷点下まで低下する地域である。低温下では燃料の気化が不十分となり、エンジンに重大な課題が生じる。燃料の揮発性が低下するため、点火可能な化合物または化学物質を供給する外部ソリューションが必要となる。

圧縮点火式エンジンに依存するディーゼルエンジンは低温下で効率が低下する。エンジン始動液は、寒冷地や低温環境で必要な燃焼を可能にする高揮発性・高可燃性の化学物質または成分を提供することでこの問題を解決する。

この季節的な需要はエンジン始動液市場に巨大なビジネスチャンスをもたらし、販売がピークに達すると業界メーカーに安定した収益を生み出す。寒冷地性能とディーゼル燃料のゲル化対策への対応により、厳しい冬を経験する地域ではエンジン始動液が不可欠な製品であり続ける。

技術の進歩がエンジン始動液市場の成長過程を鈍化させる

燃料噴射システム、電子制御噴射システム、コールドスタート機能などの技術進歩により、従来の始動液への依存度は低下している。

燃料噴射システムは最適な燃焼のために空燃比を自動調整し、様々な気候条件下でもスムーズなエンジン始動を保証するため、エンジン始動液への依存度が低下します。コイルオンプラグ点火は強力かつ精密な点火スパークを提供し、旧式エンジンや未使用エンジンの始動問題を解消します。先進技術を搭載した車両が普及するにつれ、特に先進地域ではエンジン始動液の需要が減少しています。

エンジン始動液にとってのもう一つの課題は、電気自動車(EV)への移行です。EVは完全に電気モーターとバッテリーで動作するため、点火用の製品・溶液・始動モーターを一切必要としません。世界のEV普及の進展が、エンジン始動液市場の縮小を招いています。

エンジン始動液市場の集中度

世界のエンジン始動液市場は中程度の分散状態にあり、確立された多国籍企業と地域プレイヤーが市場シェアを争っている。大手企業は広範な製品ポートフォリオ、先進的な製造能力、強力な世界流通ネットワークで市場を支配している。しかし、地域やニッチプレイヤーも、コスト効率の高いソリューションでローカル市場に対応することで大きく貢献している。

ティア1企業には年間売上高1,800万米ドルを超える業界リーダーが含まれる。これらの企業は現在20~25%という大きなシェアを占めており、高い生産能力と幅広い製品ポートフォリオが特徴である。

製造における豊富な専門知識と広範な地理的展開、そして強固な顧客基盤によって支えられている。各社は幅広い製品を提供し、規制基準を満たすために最新技術を活用している。このティア1企業における主要企業には、Valvoline Inc.、STA-BIL、Blasterなどが挙げられる。

ティア2企業は、地域圏内で事業を展開し、専門的なニーズに対応する小規模企業の大半を包含し、売上高は1,000万~1,800万米ドルである。これらの事業は特に地域需要の充足に焦点を当てているため、ティア2セグメントに分類される。

地理的展開が限定的な小規模参入企業である。この文脈においてティア2は非公式セクターと認識され、組織化や正式な構造が体系化されたセクターに比べて不足している点が特徴的である。CRC、ガムアウト、ペンレイ、ジョンセンズなどのティア2企業は本区分に分類され、市場全体の45~50%を占めると予測されている。

ティア3には、地域に根ざしてニッチ市場にサービスを提供する小規模企業の大半が含まれ、収益は1,000万米ドル未満である。これらの企業は特に地域需要の充足に重点を置いており、その結果としてティア3シェアセグメントに分類される。小規模プレイヤーであり、地理的範囲も限定的である。ベリーマンプロダクツ、パイロイルケミカルズなどのティアIIIプレイヤーは、30~35%のシェアを占めると予想される。

エンジン始動液市場の国別洞察

ドイツにおけるディーゼル動力車両・機械への依存

輸送、農業、産業運営など様々な業界におけるディーゼル駆動車両・機械への依存が、ドイツのエンジン始動液市場の主要な推進要因である。同国の極寒の気象条件下でのディーゼルエンジン使用が相まって、エンジン始動液市場の主要な推進要因となっている。ディーゼルエンジン搭載車両のシェアが非常に高いドイツは、特にトラック、バス、配送バンなどの商用車において、ヨーロッパ最大級の自動車市場を有している。

バイエルン州、バーデン=ヴュルテンベルク州、東部ドイツの一部地域では厳しい冬が頻繁に訪れ、エンジン始動の問題を引き起こす。始動液は凍結状態でも車両や機械が稼働し続けることを保証する。

ドイツの堅調な農業部門では、トラクターや灌漑システムなどの大型ディーゼル機械が使用されている。建設・物流業界も重機や車両群に依存しており、様々な環境条件下で良好な効率と安定した性能を発揮するためにエンジン始動液を必要としている。

同国における電気自動車への移行が進む中でも、旧式車両やエンジンの大規模な基盤が依然として存在し、これがドイツのエンジン始動液市場を牽引している。自動車・農業・産業分野全体でディーゼル駆動車両・機械への依存度が高いことから、エンジン始動液はドイツにおいて不可欠な製品である。

米国における農業・農村機械化需要の増加

米国の農業部門は、大規模生産農業の需要を満たすため、トラクター、収穫機、灌漑ポンプなどの設備に大きく依存している。特に米国の厳しい気象条件下では、この機械化への依存が、稼働効率を確保するためのエンジン始動液に対する安定的かつ増加する需要を生み出している。

米国の農業設備の大半は、高トルクと重作業における信頼性が求められるため、ディーゼルエンジン動力に依存している。アイオワ州、イリノイ州、ネブラスカ州などの地域では、冬季にエンジン始動トラブルが発生しやすく、エンジン始動液が効果的な解決策となる。

機械化の需要増加に伴い、小規模家族経営農場を含む先進機器の使用が増加しており、これが米国におけるエンジン始動液市場の牽引役となっている。特に春の作付け期や秋の収穫期には、信頼性の高いエンジン性能が不可欠であり、遅延による深刻な収穫損失を回避できる。農業以外にも、発電機や造園・林業用小型エンジンなど、その他のディーゼル動力機械向けに始動液が農村地域で依存されており、需要をさらに押し上げています。

エンジン始動液市場の競争展望

本セクションでは、先進国および発展途上国の企業にとっての現在の機会と新興トレンドを浮き彫りにする包括的な評価と洞察を提供します。製造技術の進歩を分析し、新たな用途を牽引する最新のトレンドを特定します。

エンジン始動液分野の主要企業数社は、多様な用途における化合物需要の拡大に対応するため、能力とリソースの強化を積極的に進めている。主要企業はまた、パートナーシップや合弁事業戦略を活用し、革新的な製品の共同開発やリソース基盤の強化を図っている。

主要企業はさらに、様々なエンドユーザー分野における先端ソリューションへの需要増加に対応するため、新製品を導入している。地理的拡大も、著名企業が採用しているもう一つの重要な戦略である。2035年までにこの分野に新興企業が参入する可能性が高く、競争が激化する見込みです。

主要企業は、エンドユーザー需要に応えるため、新製品開発のための継続的な研究投資と生産能力増強に取り組んでいます。また、事業基盤強化のため、買収、提携、合併、施設拡張などの戦略を採用する傾向も示しています。

業界動向

- 2024年10月、CRCインダストリーズはウェスタン・ウェルディング・アカデミーとの提携を発表し、2025年ブルーカラーツアーを推進。次世代の技能職人材育成を促進する。CRCは5回目となる年次ブルーカラーツアーのスポンサーとして、全国の学生を対象に技能職キャリアの機会と魅力を紹介する。

- 2024年3月、ペンレイとタルブロス・ガードックスは、インドの自動車・重機化学品市場への参入に向けた提携を発表。ペンレイの化学添加剤、機能性流体、カーケア製品が、タルブロスの販売・マーケティング・流通ノウハウを活用し、インド全土で販売される。

エンジン始動液市場の主要プレイヤー

- Blaster

- Berryman Products

- CRC

- Gumout

- Johnsens

- Niteo

- Penray

- Pyroil Chemicals

- STA-BIL

- Valvoline Inc.

エンジン始動液市場の主要セグメント

組成別:

- エーテル系

- 石油留分系

- アルコール系

- 混合配合

車両タイプ別:

- 乗用車

- 軽商用車

- 大型商用車

- 農業用車両

- オフロード車両

エンジンタイプ別:

- ガソリンエンジン

- ディーゼルエンジン

- 代替燃料エンジン

- ハイブリッドエンジン

販売チャネル別:

- OEM

- アフターマーケット

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測(過去分析と将来予測を含む)

- 価格分析

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 組成別

- エンジンタイプ別

- 販売チャネル別

- 車両タイプ別

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測、組成別

- エーテルベース

- 石油蒸留物ベース

- アルコールベース

- 混合配合

- エンジンタイプ別世界市場分析 2020年から2024年、および予測 2025年から2035年

- ガソリンエンジン

- ディーゼルエンジン

- 代替燃料エンジン

- ハイブリッドエンジン

- 販売チャネル別世界市場分析 2020年から2024年、および予測 2025年から2035年

- OEM

- アフターマーケット

- 世界市場分析 2020年から2024年および予測 2025年から2035年、車両タイプ別世界市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋

- 東アジア

- 中東・アフリカ

-

- 乗用車

- 小型商用車

- 大型商用車

- 農業用車両

- オフロード車両

- 北米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 中南米販売分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東ヨーロッパ 2020年から2024年までの販売分析および2025年から2035年までの予測、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年の販売分析および2025年から2035年の予測(主要セグメント・国別)

- 30カ国における2025年から2035年の販売予測(組成別、エンジンタイプ別、エンドユーザー用途別、車両タイプ別)

- 競争展望(市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む)

- 企業プロファイル

-

- Blaster

- Berryman Product

- CRC

- Gumout

- Johnsens

- Niteo

- Penray

- Pyroil Chemicals

- STA-BIL

- Valvoline Inc.

- Other Major Players

-