❖本調査資料に関するお問い合わせはこちら❖

膝用ヒアルロン酸注射剤市場規模、シェア、および予測見通し 2025年から2035年

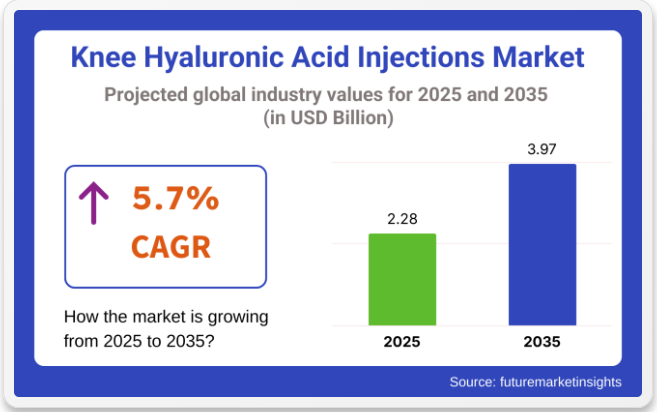

膝用ヒアルロン酸注射剤市場は、2025年の22億8,000万米ドルから2035年までに39億7,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)5.7%を記録すると予想されています。膝用ヒアルロン酸注射の需要は、特に高齢化人口における変形性関節症の有病率増加によって牽引されている。

これらの注射は、痛みの緩和と関節可動性の改善効果で知られ、世界において数百万人に影響を与える膝変形性関節症に悩む人々にとって重要な解決策となりつつある。

この市場の拡大の主要な推進要因の一つは、膝変形性関節症に対する非外科的治療選択肢への認識の高まりである。侵襲的な手術に代わる選択肢を求める患者が増える中、ヒアルロン酸注射は長期的な疼痛緩和と関節機能改善に効果的であることから人気を集めている。

さらに、外来診療環境での投与の容易さが、より幅広い患者層へのアクセス向上に寄与している。医療提供者が治療プロトコルの一環としてヒアルロン酸注射を採用する動きが広がるにつれ、この傾向は継続すると予想される。

市場の最近の顕著な進展は、ヒアルロン酸注射剤の製剤技術の進歩であり、現在では効果の向上と持続時間の延長が図られています。市場参入企業は、膝関節症の異なる重症度レベルに対応できる高品質なヒアルロン酸ベース治療法の開発に注力し、患者に個別化されたソリューションを提供しています。これが治療法の採用拡大における重要な要因となっています。

2023年12月5日、バイオベンタス社はエトナ・メディケア・アドバンテージ計画との全国契約を2024年1月1日付で発効すると発表した。本契約により、300万人以上のエトナ加入者が膝関節症(OA)疼痛に対する単回注射型ヒアルロン酸治療薬「デュロレーン」を利用可能となる。

デュロレーンは膝関節内の天然滑液を補充することで関節痛の緩和を目指します。本提携は、膝OA患者が効果的な非外科的疼痛管理オプションを利用しやすくするというバイオベンタスの取り組みを裏付けるものです。

市場が進化を続ける中、医療アクセスの拡大と治療製剤のさらなる進歩が膝用ヒアルロン酸注射剤市場の著しい成長過程を牽引し、患者と医療提供者の双方に大きな機会をもたらすと見込まれます。

半期ごとの市場動向

下記の表は、2025年から2035年までの各半期期間における、世界の膝用ヒアルロン酸注射剤市場の年平均成長率(CAGR)を示しています。2024年から2035年までの上半期(H1)における事業は、5.9%のCAGRで成長過程を記録する見込みです。その後、下半期(H2)でややピークを迎え、同10年間のCAGRは6.3%に達する見込みです。

続く期間(2025年上半期~2035年下半期)では、CAGRは前半期に5.7%と低水準となる一方、後半期には6.4%と比較的高い水準に回復する見込みです。前半期(H1)の半数では市場が20.00ベーシスポイント(BPS)増加した一方、後半期(H2)では逆の減少傾向を示し、市場は13.00ベーシスポイント(BPS)減少した。

主要投資セグメント別膝用ヒアルロン酸注射市場分析

世界の膝用ヒアルロン酸注射市場は2025年から2035年にかけて大幅な成長が見込まれる。主なセグメントには、低侵襲手術への需要増加と変形性関節症の有病率上昇を背景とした、3回注射製品と外来手術センターが含まれる。Zimmer BiometやSanofiなどの主要企業は、拡大する市場需要に対応するため製品ポートフォリオの拡充を進めている。

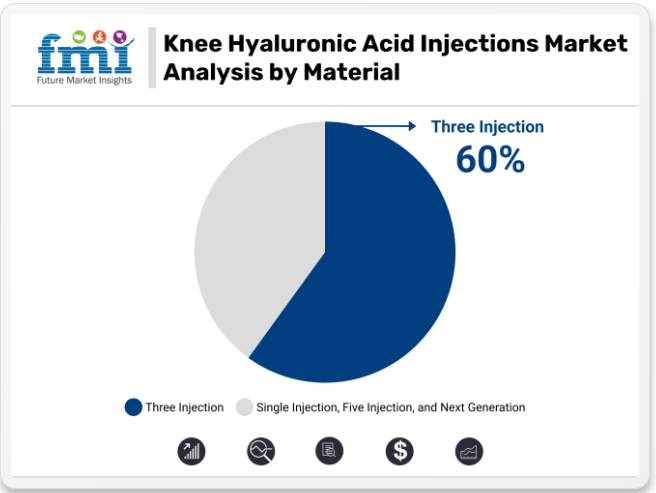

利便性と有効性で市場をリードする3回注射型膝用ヒアルロン酸注射剤

3回注射型膝用ヒアルロン酸注射剤セグメントは、2025年に60.0%の市場シェアで優位性を維持すると予測される。この成長過程は、膝変形性関節症患者に持続的な症状緩和を提供する治療法の利便性と有効性によって推進されている。

3回注射療法の人気は、手術を必要とせずに炎症を軽減し可動性を改善する能力により高まっている。Zimmer Biometやサノフィといった主要企業は、患者に効果的かつ持続的な緩和を提供する先進的な製剤を提供することで、このセグメントの成長過程に貢献してきた。さらに、慢性関節疾患に対する非侵襲的治療への注目が高まっていることも、このセグメントの利益となっている。

加えて、注射技術の進歩や遠隔医療・リアルタイムモニタリングなどのデジタルヘルス技術の導入拡大が患者体験を向上させ、需要を牽引している。高齢化人口の増加と膝関連疾患の有病率上昇も、この製品タイプの市場成功をさらに後押ししている。

アクセス性と効率性で成長を牽引する外来手術センター

外来手術センター(ASC)は、外来処置への選好の高まりを背景に、2025年には膝用ヒアルロン酸注射市場シェアの69.9%を占めると予測される。ASCは従来の病院環境に比べ費用対効果が高く利便性に優れ、患者と医療提供者の双方に支持されている。ASCは患者に迅速な回復、待機時間の短縮、治療費の低減を提供し、変形性膝関節症治療においてますます人気を集めている。

さらに、医療機器と低侵襲手術技術の進歩により、ASCは患者回復期間を短縮しつつ高品質なケアを提供可能となった。専門的な膝治療センターの増加と費用対効果の高い医療ソリューションの導入が、この市場におけるASCの優位性をさらに支えると予想される。

Medline IndustriesやHCA Healthcareなどの主要企業は、この傾向を捉え、外来サービスの拡充や医療専門家との提携を通じて需要増に対応している。

産業の主なハイライト

外来治療需要の増加が膝用ヒアルロン酸注射市場の成長過程を牽引

外来医療への移行傾向の高まりが膝用ヒアルロン酸注射市場を大きく牽引しており、政府や民間医療事業者が外来手術センター(ASC)や専門整形外科ケアセンターの設立に投資している。先進国・新興市場における医療インフラの拡充も、膝へのヒアルロン酸注射のアクセス向上と費用対効果の改善に寄与している。

米国医療保険・医療補助サービスセンター(CMS)によれば、病院収益の動向は外来サービスへの依存度上昇を示しており、55歳以上層の外来サービス需要は、予測される総人口の成長過程(12.6%)を上回る16.9%の成長が2025年まで継続すると見込まれている。全体として、外来部門は年間9%の成長率が見込まれており、入院医療の年間6%成長率を上回るペースです。

この傾向を後押しする要因には、価格透明性への要望(患者が低コストで高価値な治療を求めるようになる)や、技術進歩の急速なペース(様々な整形外科手術が外来環境で実施可能になる)などが挙げられます。患者による低侵襲・短期回復治療の選好度上昇と、病院側の収益性向上策の必要性がこれをさらに加速させ、膝関節症治療における標準的選択肢としてヒアルロン酸注射の需要拡大につながっている。

高齢化・肥満人口の急成長過程が、変形性膝関節症(OA)の標準治療としてのヒアルロン酸注射普及の主要因である。

高齢層かつ肥満の患者数増加に伴い、膝OAにおける最初の非外科的処置としてヒアルロン酸注射の必要性が高まっている。食生活障害や運動不足による寿命延長といった生活習慣病の増加が、世界的に膨大なOA症例を生み出している。この状況には効果的な治療が必要であり、粘弾性補充療法(膝へのヒアルロン酸注入)は痛みの緩和と可動性向上のための信頼できる選択肢の一つとなっている。

WHOの推計によれば、60歳以上の人口は2015年の12%から2050年までに22%へとほぼ倍増する見込みである。2030年までに、世界総人口の6分の1以上が60歳以上になると予測されている。加齢が変形性関節症の最大の要因であることから、こうした人口動態の変化に伴い、これらの注射に対する需要の増加が予想される。

肥満の状態は、変形性関節症治療の必要性をさらに高める。CDCによると、40~59歳の成人の肥満有病率は44.3%、60歳以上の成人では41.5%であった。研究によれば、肥満は変形性関節症(OA)の発生率と高い関連性があり、肥満手術患者では22.9%に達する。膝用ヒアルロン酸注射治療の成長過程を促進する世界の需要は、肥満人口から生まれるだろう。

膝用ヒアルロン酸(HA)注射剤の進化は、巨大な市場拡大機会をもたらす見込みである。

主要メーカーは、軽度から中等度の変形性膝関節症に対し、より高い有効性と持続性を約束する先進的な粘弾性補充療法への投資を拡大している。改良された製剤は、抗炎症剤との併用により、疼痛緩和効果の向上と関節機能の改善をもたらす。

変形性関節症関連の治療パイプラインの成長過程は、新技術への展開と継続的な特許出願と相まって、市場成長に大きく寄与している。HAベース注射剤の科学的研究および臨床検証に対する業界と政府による資金提供は、規制当局の承認を加速し、製品採用の基盤を拡大する。さらに、新規薬物送達メカニズムと生体適合性材料の統合が市場見通しをさらに強化している。

この革新カテゴリーにおける第三の事例は、アニカ・セラピューティクスの「Cingal」である。この次世代HA注射剤は、HAとコルチコステロイドを独自に組み合わせ、潤滑作用と即時的な抗炎症効果を同時に提供する。ヨーロッパとカナダで承認済みであり、米国ではFDA承認に向けた臨床試験中であるため、さらなる市場拡大への期待が示されている。さらなる研究開発の取り組みにより、次世代HA注射剤は市場シェアを拡大すると予想され、業界はこの収益性の高い機会を捉え、自社製品の差別化と世界展開の拡大を図ることができる。

主要市場における膝用ヒアルロン酸(HA)注射剤の償還範囲縮小が成長過程を阻害する重大な要因

整形外科医療提供者が慣れ親しんできた安定した償還環境は、より厳格な審査と手厚くない補償対象範囲に直面しつつある。医療は効率性の向上を求め、膝HA注射のような選択的手術に対する償還可能性を低下させているため、患者の治療アクセスはさらに制限される。

全体として、メディケアとメディケイドは償還を継続するが、民間保険会社が補償範囲の最終決定権を握っている。主要民間保険会社は現在、医療上の必要性と適切性の審査に基づく事前承認制度を採用しており、保険会社がこれらの処置を拒否する可能性が高まっている。さらに、米国整形外科学会(AAOS)および国際変形性関節症研究学会(OARSI)が最近発表した治療ガイドラインでは、変形性膝関節症に対するHA注射の効果を過小評価しており、これが支払者の姿勢にさらなる影響を与えている。

米国以外にも、重要な市場では償還に関する課題が存在し、市販薬の代替品やHA注射のオンライン購入が可能であることから、健康保険会社が保険適用を制限している。保険支援の縮小と臨床ガイドラインの厳格化は、今後の採用率に影響を与える可能性が高く、膝用HA注射市場における患者アクセスの拡大と成長過程の持続を目指す他の市場プレイヤーにも影響を及ぼすだろう。

市場集中度

ティア1企業には、世界市場で47.0%の高いシェアを占める市場リーダーが含まれる。こうした企業は、製品ポートフォリオの拡大と新技術へのアクセスの一環として、戦略的提携や買収を行っている。また、製品の有効性と安全性を示すための広範な臨床調査も実施している。ティア1には、サノフィS.A.、バイオベンタスLLC、フェリングB.V.、ジマー・バイオメット、 製薬株式会社、フィディア・ファルマチェウティチ社などが挙げられる。

ティア2企業には、特定地域に拠点を置き現地市場に大きな影響力を持つ中堅企業が属し、約32.8%の市場シェアを占める。これらの企業は通常、多専門病院や研究機関との提携を通じて新興技術を活用し、製品開発を加速させる。

これらの企業は機敏性と適応性を重視し、新製品を迅速に市場に投入できるほか、特定の医療ニーズをターゲットにしています。また、競争力のある価格を提供するため、低コスト生産プロセスを重視しています。ティア2の主要企業には、アニカ・セラピューティクス社、LG化学、オーソジェンRx、韓美製薬株式会社、中外製薬株式会社、好海生物技術株式会社などがあります。

最後に、明治製菓株式会社、杭州シンクリーン医療製品有限公司、TRBケメディカ・インターナショナルSA、バイオイベリカS.A.U.など多数のティア3企業が存在する。これらはニッチ製品を扱い、ニッチ市場にサービスを提供することで、業界に多様性をもたらしている。

全体として、ティア1企業が市場の主要な牽引役である一方、ティア2および3企業も重要な貢献を果たしており、膝用ヒアルロン酸注射剤の販売がダイナミックで競争力のある状態を維持している。

国別洞察

以下のセクションでは、各国における膝用ヒアルロン酸注射剤業界の分析を扱う。世界の主要地域(北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど)の市場需要に関する調査を含む。

北米では米国が最も大きな影響力を行使し、2035年まで高い市場シェアを維持すると予想される。同年までに、中国は南アジア・太平洋地域において年平均成長率(CAGR)9.3%を確保する戦略を策定する見込みです。

米国における膝関節変形性関節症(OA)の罹患率増加が、膝用ヒアルロン酸(HA)注射剤市場の最も顕著な推進要因となっています。

米国市場は2025年から2035年にかけてCAGR3.7%で成長すると予測されます。現在、北米市場におけるシェアが最大のものを占めている。

米国における膝OAの発生率上昇は、膝へのHA注射剤市場を牽引する主要因の一つであり続けている。CDCの記録によれば、米国では3,250万人以上の成人がOAに苦しんでおり、その大半が膝OAと診断されているという問題に直面している。この数値は、人口の高齢化と特定層における肥満率の急増という、変形性関節症発症の二大要因によるものである。

高齢者および肥満患者の増加に伴い、痛みの管理と関節可動域の維持を図るため、より多くの患者に効果的な非外科的治療法の提供が求められている。膝関節置換術の対象外または希望しない患者にとって、HA注射は最も需要の高い外科的代替療法の一つとなっている。外来での広範なアクセス可能性と臨床技術の進歩に基づき、HA注射に対する十分な需要が存在するため、米国市場では膝OA管理の優先選択肢となっている。

中国の発達した医薬品製造セクターは、膝用ヒアルロン酸(HA)注射市場を牽引する重要な要素である。

中国はヨーロッパ地域において膝用ヒアルロン酸注射剤市場で現在2位のシェアを有しており、今後もこの地位を維持する見込みです。中国における同セグメント市場は2025年から2035年にかけて年平均成長率(CAGR)9.3%で拡大する見通しです。

中国における確立された医薬品生産セクターは、膝用ヒアルロン酸(HA)注射剤市場の主要な推進力となっています。この状況下で、山東弗達生物科技、上海景峰製薬、ブルーマージュ生物科技など複数の国内企業が、比較的低価格で大規模なHA注射製造を実現している。これらの企業は、治療効果を高めるため、革新的な製品、改良された製剤、研究開発を通じて製品ポートフォリオを拡大している。

強力な国内製造基盤により、HA注射は地域全体で容易に入手可能となり、高価な輸入への依存度が低下。患者にとって治療費がより手頃になる見込みだ。さらに、政府による国内バイオ医薬品生産支援が市場成長を加速させている。非外科的変形性関節症治療の需要が高まる中、中国が競争力ある価格で高品質なHA注射剤を生産できる能力は、同国を世界規模の重要な供給源として確立している。この国内生産優位性と医療アクセスの拡大が相まって、中国の都市部・農村市場におけるHA注射剤の急速な普及を後押ししている。

高齢化する日本人口における膝用ヒアルロン酸注射の需要と信頼性

日本市場は2025年から2035年にかけて8.8%のCAGR(年平均成長率)が見込まれている。現在、南アジア・太平洋地域で最大の市場規模を誇り、この傾向は予測期間中も継続すると予想される。

世界銀行統計によれば、日本の65歳以上人口比率は28%超と世界有数の急速な高齢化社会である。こうした人口動態は加齢性変性疾患、特に膝関節症の顕著な増加を示しており、移動能力や生活の質に深刻な影響を及ぼしている。結果として高齢化が進む中、HA注射のような効果的で非外科的な治療法への需要が高まっている。

平均寿命が84歳を超える中、慢性関節疾患の管理が唯一の課題となっている。膝関節置換術などの侵襲的処置を遅らせるため、疼痛軽減と機能改善をもたらすHA注射が多くの医師から推奨されている。日本の医療制度が予防医療と低侵襲治療を重視する点を考慮すると、HA注射の導入は強く推進されるべきであり、増加する変形性関節症の負担に対処する戦略の一環として位置付けられる。

競争環境

市場プレイヤーは、革新的な製剤による製品差別化や、流通のための医療提供者との戦略的提携などの戦略を採用している。企業の主要な戦略的焦点の一つは、製品ポートフォリオの強化と世界市場でのプレゼンス拡大に向けた戦略的パートナーの積極的な探索である。

膝用ヒアルロン酸注射剤市場の最近の業界動向:

- 2024年2月、Zimmer Biometは自社製品「Gel-One Cross-linked Hyaluronate」の継続的な支援を発表。この著名製品は単回注射後最大26週間にわたり疼痛緩和効果を提供する。同社の関節クッション機能と耐久性向上における独自製剤技術は、膝OA治療における有力な選択肢となっている。

- 2024年1月、バイオベンタス社はエトナ・メディケア・アドバンテージ・プランとの全国契約を発表。これにより300万人以上の加入者が膝関節症疼痛緩和剤デュロレーンを利用可能となる。従ってデュロレーンは全ての患者と医師にとって第一選択のヒアルロン酸製品となる。

膝関節用ヒアルロン酸注射剤業界分析:主要企業別

- Sanofi S.A.

- Bioventus LLC

- Ferring B.V.

- Zimmer Biomet

- Seikagaku Corporation

- Fidia Farmaceutici s.p.a.

- Anika Therapeutics, Inc.

- LG Chem

- OrthogenRx

- Hanmi Pharm.Co.,Ltd.

- Chugai Pharmaceutical Co., Ltd.

- Haohai Biological Technology

- Meiji Seika Pharma co. ltd

- Hangzhou Singclean Medical Products Co.,Ltd

- Others

膝用ヒアルロン酸注射剤業界見通し、主要セグメント別

製品別:

- 単回注射型膝用ヒアルロン酸注射剤

- 3回注射型膝用ヒアルロン酸注射剤

- 5回注射型膝用ヒアルロン酸注射剤

- 次世代型(ステロイド配合)

エンドユーザー別:

- 病院

- 外来手術センター

- 整形外科クリニック

- 小売薬局

- オンライン販売

地域別:

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジア・太平洋地域

- 東アジア

- 中東・アフリカ(MEA)

目次

- エグゼクティブサマリー

- 市場概要

- 市場背景

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測

- 2020年から2024年までの世界の市場分析および2025年から2035年までの予測(ソリューション別)

- 製品

- サービス

- 充填タイプ別世界市場分析 2020年から2024年および予測 2025年から2035年

- 油/液体充填ケーブル

- 固体充填ケーブル

- 世界市場分析 2020年から2024年および予測 2025年から2035年、エンドユーザー別

- 石油・ガス

- 再生可能エネルギー

- 電気通信

- 防衛

- 世界市場分析 2020年から2024年および予測 2025年から2035年、地域別

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 南アジアおよび太平洋地域

- 東アジア

- 中東・アフリカ

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 東ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 南アジアおよび太平洋市場分析 2020年から2024年および予測 2025年から2035年、 国別

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 主要国別市場分析

- 市場構造分析

- 競争分析

-

- ABB

- Alcatel Submarine Networks

- Corning Incorporated

- Huawei Marine Networks Co., Limited

- Hydro Group plc

- JDR Cable Systems Ltd.

- J-Power Systems Corporation

- NEC Corporation

- Nexans S.A.

- NKT Cables Group GmbH

-

- 前提条件と使用略語

- 調査方法論

表一覧

表1:地域別世界市場規模(百万米ドル)予測、2019年~2034年

表2:ソリューション別世界市場規模(百万米ドル)予測、2019年~2034年

表3:充填タイプ別世界市場規模(百万米ドル)予測、2019年~2034年

表4:エンドユーザー別世界市場規模予測(百万米ドル)、2019年~2034年

表5:国別北米市場規模予測(百万米ドル)、2019年~2034年

表6:ソリューション別北米市場規模予測(百万米ドル)、2019年~2034年

表7:北米市場規模(百万米ドル)充填タイプ別予測、2019年から2034年

表8:北米市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表9:中南米市場規模(百万米ドル)国別予測、2019年から2034年

表10:中南米市場規模(百万米ドル)予測:ソリューション別、2019年から2034年

表11:中南米市場規模(百万米ドル)予測:充填タイプ別、2019年から2034年

表12:中南米市場規模(百万米ドル)予測:エンドユーザー別、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)充填タイプ別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表18:東ヨーロッパ市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表19:東ヨーロッパ市場規模(百万米ドル)充填タイプ別予測、2019年から2034年

表20:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表22:南アジア・太平洋地域 市場規模(百万米ドル) 溶液別予測、2019年から2034年

表23:南アジア・太平洋地域 市場規模(百万米ドル) 充填タイプ別予測、2019年から2034年

表24:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表25:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表26:東アジア市場規模(百万米ドル)ソリューション別予測、2019年から2034年

表27:東アジア市場規模(百万米ドル)充填タイプ別予測、2019年から2034年

表28:東アジア市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表30:中東・アフリカ市場規模(百万米ドル)予測(ソリューション別)、2019年から2034年

表31:中東・アフリカ市場規模(百万米ドル)予測(充填タイプ別)、2019年から2034年

表32:中東・アフリカ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

図表一覧

図1:ソリューション別世界市場規模(百万米ドル)、2024年から2034年

図2:充填タイプ別世界市場規模(百万米ドル)、2024年から2034年

図3:エンドユーザー別世界市場規模(百万米ドル)、2024年から2034年

図4:地域別世界市場規模(百万米ドル)、2024年から2034年

図5:地域別世界市場規模分析(百万米ドル)、2019年から2034年

図6:地域別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図7:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図8:ソリューション別世界市場価値(百万米ドル)分析、2019年から2034年

図9:ソリューション別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図10:ソリューション別世界市場前年比成長過程(%)予測、2024年から2034年

図11:充填タイプ別世界市場価値(百万米ドル)分析、2019年から2034年

図12:充填タイプ別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図13:充填タイプ別世界市場前年比成長過程(%)予測、2024年から2034年

図14:エンドユーザー別世界市場規模(百万米ドル)分析、2019年から2034年

図15:エンドユーザー別世界市場シェア(%)およびBPS分析、2024年から2034年

図16:エンドユーザー別の世界市場前年比成長過程(%)予測、2024年から2034年

図17:ソリューション別世界市場魅力度、2024年から2034年

図18:充填タイプ別世界市場魅力度、2024年から2034年

図19:エンドユーザー別世界市場魅力度、2024年から2034年

図20:地域別世界市場魅力度、2024年から2034年

図21:ソリューション別北米市場規模(百万米ドル)、2024年から2034年

図22:充填タイプ別北米市場規模(百万米ドル)、2024年から2034年

図23:用途別北米市場規模 (百万米ドル)エンドユーザー別、2024年から2034年

図24:北米市場規模(百万米ドル)国別、2024年から2034年

図25:北米市場規模(百万米ドル)国別分析、2019年から2034年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図27:北米市場の2024年から2034年の前年比成長過程(%)予測(国別)

図28:北米市場の価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図29:北米市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図30:北米市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図31:北米市場における充填タイプ別市場価値(百万米ドル)分析、2019年から2034年

図32:北米市場における充填タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図33:北米市場における充填タイプ別前年比成長過程(%)予測、2024年から2034年

図34:北米市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図35:北米市場シェア(%)およびBPS分析エンドユーザー別、2024年から2034年

図36:北米市場におけるエンドユーザー別前年比成長過程(%)予測、2024年から2034年

図37:北米市場におけるソリューション別魅力度、2024年から2034年

図38:北米市場における充填タイプ別魅力度、2024年から2034年

図39:北米市場におけるエンドユーザー別市場魅力度、2024年から2034年

図40:北米市場における国別市場魅力度、2024年から2034年

図41:中南米市場規模(百万米ドル)ソリューション別、2024年から2034年

図42:中南米市場規模(百万米ドル)-充填タイプ別、2024年~2034年

図43:中南米市場規模(百万米ドル)-エンドユーザー別、2024年~2034年

図44:国別中南米市場規模(百万米ドル)、2024年から2034年

図45:国別中南米市場規模(百万米ドル)分析、2019年から2034年

図46:国別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図47:国別中南米市場前年比成長過程(%)予測、2024年から2034年

図48:ソリューション別中南米市場価値(百万米ドル)分析、2019年から2034年

図49:ソリューション別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図50:ソリューション別中南米市場前年比成長過程(%)予測、2024年から2034年

図51:充填タイプ別中南米市場価値 (百万米ドル)充填タイプ別分析、2019年から2034年

図52:充填タイプ別中南米市場価値シェア(%)およびBPS分析、2024年から2034年

図53:充填タイプ別中南米市場前年比成長過程(%)予測、2024年から2034年

図54:中南米市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図55:中南米市場シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図56:中南米市場前年比成長過程(%)予測エンドユーザー別、2024年から2034年

図57:中南米市場の魅力度(ソリューション別)、2024年から2034年

図58:中南米市場の魅力度(充填タイプ別)、2024年から2034年

図59:中南米市場の魅力度(エンドユーザー別)、2024年から2034年

図60:国別中南米市場魅力度、2024年から2034年

図61:ソリューション別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図62:充填タイプ別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図66: 西ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図67:西ヨーロッパ市場の前年比成長過程(%)予測(国別)、2024年から2034年

図68:西ヨーロッパ市場価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図69: 西ヨーロッパ市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図70:西ヨーロッパ市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図71:西ヨーロッパ市場における充填タイプ別市場価値(百万米ドル)分析、2019年から2034年

図72:充填タイプ別 西ヨーロッパ市場 価値シェア(%)およびBPS分析、2024年から2034年

図73:充填タイプ別 西ヨーロッパ市場 年前年比成長過程(%)予測、2024年から2034年

図74:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図75:西ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図76:西ヨーロッパ市場前年比成長過程(%)予測エンドユーザー別、2024年から2034年

図77:西ヨーロッパ市場の魅力度(ソリューション別)、2024年から2034年

図78:西ヨーロッパ市場の魅力度(充填タイプ別)、2024年から2034年

図79:西ヨーロッパ市場の魅力度(エンドユーザー別)、2024年から2034年

図80:西ヨーロッパ市場の魅力度(国別)、2024年から2034年

図81:東ヨーロッパ市場規模(百万米ドル)ソリューション別、2024年から2034年

図82:東ヨーロッパ市場規模(百万米ドル)充填タイプ別、2024年から2034年

図83:東ヨーロッパ市場規模(百万米ドル)-エンドユーザー別-2024~2034年

図84:東ヨーロッパ市場規模(百万米ドル)-国別-2024~2034年

図85:東ヨーロッパ市場規模(百万米ドル)-国別分析-2019~2034年

図86:東ヨーロッパ市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図87:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図88:東ヨーロッパ市場価値(百万米ドル)分析(ソリューション別)、2019年から2034年

図89:東ヨーロッパ市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図90:東ヨーロッパ市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図91:東ヨーロッパ市場における充填タイプ別市場価値(百万米ドル)分析、2019年から2034年

図92:東ヨーロッパ市場における充填タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図93:東ヨーロッパ市場における充填タイプ別前年比成長過程(%)予測、2024年から2034年

図94:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図95:東ヨーロッパ市場シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図96:東ヨーロッパ市場 エンドユーザー別 前年比成長過程(%)予測、2024年から2034年

図97:東ヨーロッパ市場 ソリューション別 市場魅力度、2024年から2034年

図98:東ヨーロッパ市場 充填タイプ別 市場魅力度、2024年から2034年

図99:東ヨーロッパ市場におけるエンドユーザー別市場魅力度、2024年から2034年

図100:ヨーロッパ市場の国別魅力度、2024年から2034年

図101:南アジア・太平洋地域のソリューション別市場規模(百万米ドル)、2024年から2034年

図102:南アジア・太平洋地域の充填タイプ別市場規模(百万米ドル)、2024年から2034年

図103:南アジア・太平洋地域の市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図104:南アジア・太平洋地域の市場規模(百万米ドル)国別、2024年から2034年

図105:南アジア・太平洋地域の市場規模 (百万米ドル)国別分析、2019年から2034年

図106:南アジア・太平洋地域市場規模シェア(%)およびBPS分析(国別)、2024年から2034年

図107:南アジア・太平洋市場の前年比成長過程(%)予測(国別、2024年~2034年)

図108:南アジア・太平洋市場規模(百万米ドル)のソリューション別分析(2019年~2034年)

図109:南アジア・太平洋市場におけるソリューション別市場価値シェア(%)およびBPS分析、2024年から2034年

図110:南アジア・太平洋市場におけるソリューション別前年比成長過程(%)予測、2024年から2034年

図111:南アジア・太平洋地域市場規模(百万米ドル)充填タイプ別分析、2019年~2034年

図112:南アジア・太平洋地域市場規模シェア(%)およびBPS分析、充填タイプ別、2024年~2034年

図113:南アジア・太平洋市場における充填タイプ別前年比成長過程(%)予測(2024年~2034年)

図114:南アジア・太平洋市場におけるエンドユーザー別市場規模(百万米ドル)分析(2019年~2034年)

図115:南アジア・太平洋市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2024年から2034年

図116:南アジア・太平洋市場におけるエンドユーザー別前年比成長過程(%)予測、2024年から2034年

図117:南アジア・太平洋地域市場 ソリューション別魅力度、2024年から2034年

図118:南アジア・太平洋地域市場 充填タイプ別魅力度、2024年から2034年

図119:南アジア・太平洋地域市場 エンドユーザー別魅力度、2024年から2034年

図120:南アジア・太平洋地域における国別市場魅力度(2024年~2034年)

図121:東アジアにおけるソリューション別市場規模(百万米ドル)(2024年~2034年)

図122:東アジアにおける充填タイプ別市場規模(百万米ドル)(2024年~2034年)

図123:東アジア市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図124:東アジア市場規模(百万米ドル)国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図126:東アジア市場の価値シェア(%)およびBPS分析(国別)、2024年から2034年

図127:東アジア市場の前年比成長過程(%)予測(国別)、2024年から2034年

図128:東アジア市場規模(百万米ドル)ソリューション別分析、2019年から2034年

図129:東アジア市場規模シェア(%)およびBPSソリューション別分析、2024年から2034年

図130:東アジア市場 ソリューション別 前年比成長過程(%)予測、2024年から2034年

図131:東アジア市場 充填タイプ別 市場規模(百万米ドル)分析、2019年から2034年

図132:東アジア市場における充填タイプ別市場価値シェア(%)およびBPS分析、2024年から2034年

図133:東アジア市場における充填タイプ別前年比成長過程(%)予測、2024年から2034年

図134:東アジア市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図135:東アジア市場シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図136:東アジア市場 エンドユーザー別 年前年比成長過程(%)予測、2024年から2034年

図137:東アジア市場 ソリューション別 魅力度、2024年から2034年

図138:東アジア市場 充填タイプ別 魅力度、2024年から2034年

図139:東アジア市場におけるエンドユーザー別魅力度、2024年から2034年

図140:東アジア市場における国別魅力度、2024年から2034年

図141:中東・アフリカ市場におけるソリューション別市場規模(百万米ドル)、2024年から2034年

図142:中東・アフリカ市場規模(百万米ドル)-充填タイプ別、2024~2034年

図143:中東・アフリカ市場規模(百万米ドル)-エンドユーザー別、2024~2034年

図144:中東・アフリカ市場規模(百万米ドル)-国別、2024~2034年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2019年~2034年

図146:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年~2034年

図147: 中東・アフリカ市場:国別前年比成長過程(%)予測(2024~2034年)

図148:中東・アフリカ市場:ソリューション別市場規模(百万米ドル)分析(2019~2034年)

図149:中東・アフリカ市場:ソリューション別市場シェア(%)およびBPS分析(2024~2034年)

図150:中東・アフリカ市場 ソリューション別 前年比成長過程(%)予測(2024~2034年)

図151:中東・アフリカ市場 充填タイプ別 市場規模(百万米ドル)分析(2019~2034年)

図152:中東・アフリカ市場における充填タイプ別市場価値シェア(%)およびBPS分析(2024~2034年)

図153:中東・アフリカ市場における充填タイプ別年間成長率(%)予測(2024~2034年)

図154:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2019年~2034年

図155:中東・アフリカ市場シェア(%)およびBPSエンドユーザー別分析、2024年~2034年

図156:中東・アフリカ市場 エンドユーザー別 前年比成長過程(%)予測(2024~2034年)

図157:中東・アフリカ市場 ソリューション別 市場魅力度(2024~2034年)

図158:中東・アフリカ市場における充填タイプ別市場魅力度、2024年から2034年

図159:中東・アフリカ市場におけるエンドユーザー別市場魅力度、2024年から2034年

図160:中東・アフリカ市場における国別市場魅力度、2024年から2034年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖