❖本調査資料に関するお問い合わせはこちら❖

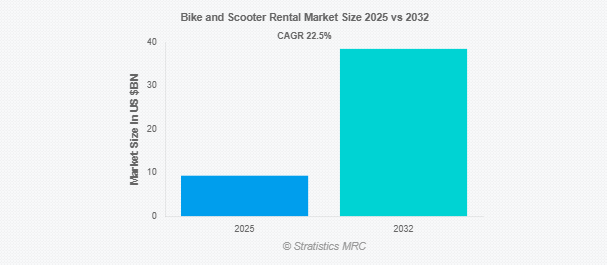

Stratistics MRCによると、世界の自転車・スクーターレンタル市場は2025年に93.0億ドルを占め、予測期間中の年平均成長率は22.5%で、2032年には385.1億ドルに達する見込みです。自転車や電動スクーターのような二輪車を、運転手の手を借りずに短時間レンタルできるビジネスは「自転車・スクーターレンタル」として知られています。自転車やスクーターは、ある場所でピックアップし、別の場所でドロップオフすることができます。このサービスは、柔軟な移動を容易にし、交通を緩和し、レジャーの旅や迅速な大都市通勤に最適です。

市場のダイナミクス

ドライバー

都市化の進展と交通渋滞

都市化と交通渋滞の増加により、毎日の移動はより長く、より不快になりました。短距離の移動には、スクーターレンタルが実用的で経済的、かつ環境に配慮した選択肢となります。自動車ではなく、小型の二輪車の利用を促進することで、交通量の削減に貢献します。柔軟性と時間の節約のため、都市住民は共有モビリティソリューションをますます利用するようになっています。このような消費者の交通手段に対する嗜好の変化により、レンタルスクーターの市場は急速に拡大しています。

抑制:

車両の破壊行為と盗難

盗難や破壊行為の発生により、利用可能な車両の数が制限され、利用率や顧客満足度が低下します。企業は、高価なセキュリティ対策に費用をかけざるを得なくなり、利益率が低下する可能性があります。盗難リスクが高いため、特定地域への進出が妨げられ、市場成長が制約されます。保険料の高騰により、財源がさらに圧迫されます。これらの違法行為はユーザーの信頼を損ない、この分野の長期的な存続を脅かすものです。

チャンス

公共交通機関との統合

スクーターは、交通機関の停留所から最終目的地までの移動を容易にします。 この利便性により、柔軟で環境的に持続可能な移動手段を利用する人が増えています。スクーターのレンタルは、都市計画者によってスマートシティの交通網に統合されつつあります。この統合により、複合的な移動が促進され、交通渋滞が緩和されます。スクーターレンタルは、都市が連携したモビリティネットワークへの投資を行うにつれて、ますます人気が高まっています。

脅威

モバイル接続への依存

多くのレンタル会社は、GPSナビゲーション、支払い処理、車両のロック解除にスマートフォンアプリを利用するよう顧客に要求しています。利用者は、ネットワークが不安定な場所や存在しない場所で車を見つけたり、ロックを解除したりするのに苦労するかもしれません。このため、特に孤立した地域や過疎地では、アクセシビリティが制限されます。 接続性の問題は、運行会社がリアルタイムで車両を追跡・管理する能力にも支障をきたします。その結果、顧客満足度と業務効率が低下し、市場全体の拡大が妨げられる可能性があります。

COVID-19の影響

COVID-19の大流行は自転車とスクーターのレンタル市場に大きな影響を与えました。封鎖、移動制限、社会的距離を置く措置により、人々は共有の交通手段を避けるようになり、利用者は激減しました。多くのレンタル会社は経営難に直面し、いくつかの地域では営業が一時的に停止しました。しかし、規制が緩和されるにつれて、社会的に距離を置いた、環境に優しい移動手段へのニーズが高まり、需要は徐々に回復しました。パンデミック後は、ユーザーの信頼を回復し安全を確保するために、消毒プロトコルを強化し、非接触型決済システムを統合することで市場は適応しました。

予測期間中、二輪車セグメントが最大になる見込み

オートバイ分野は、便利で手頃な価格の交通手段であるため、予測期間中に最大の市場シェアを占めると予想されます。二輪車は交通渋滞をより素早く通過できるため、短距離から中距離の通勤に最適です。 オートバイのレンタルは、手頃な価格と柔軟性から、観光客や日常的な通勤者の間で人気が高まっています。アプリを利用したレンタル事業の人気が高まっているため、バイクはより広く利用できるようになり、簡単にレンタルできるようになっています。効率的な個人移動手段への需要が高まる中、バイクセグメントはレンタル市場の堅調な拡大を引き続き推進します。

予測期間中、長期レンタルセグメントのCAGRが最も高くなる見込み

予測期間中、長期レンタル分野は、費用対効果が高く柔軟な移動ソリューションを提供することで、最も高い成長率を記録すると予測されています。所有の煩わしさがなく、リーズナブルな価格での毎日の移動を求める学生や通勤者は、このレンタカーに魅力を感じるでしょう。これらのレンタルは、メンテナンスの問題を軽減しながら、信頼性の高い車両アクセスを保証します。顧客維持率の向上と安定した収益源は、サービスプロバイダーにとって有利です。長期レンタルは、都市人口の増加に伴い、手軽で環境に優しい休暇の選択肢を求めるニーズの高まりに応えます。

最もシェアの高い地域

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。東京、北京、ソウル、バンガロールなどの主要都市では、政府の取り組みやスマートシティ開発に支えられ、共有モビリティ・ソリューションの導入が進んでいます。電動スクーターやアプリベースのレンタル・プラットフォームの普及が、特にテクノロジーに精通した若い消費者の需要を促進しています。グラブ(Grab)、バウンス(Bounce)、ライム(Lime)などの主要プレーヤーが存在感を高めています。この市場は、持続可能で便利、かつ費用対効果の高い都市交通ソリューションへのシフトを反映しています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されますが、これは費用対効果の高いラストマイル交通ソリューションへの需要によるものです。主要都市では、交通渋滞と二酸化炭素排出量を削減するため、共有モビリティサービスが採用されています。ライム、バード、スピンのような企業が主要プレーヤーで、電動スクーターや自転車のアプリベースのレンタルを提供しています。公共交通システムやスマートシティ構想との統合がさらに成長を後押し。また、投資の増加、有利な政府政策、柔軟でオンデマンドな交通手段に対する消費者の嗜好の高まりも市場を支えています。

市場の主要プレーヤー

自転車・スクーターレンタル市場の主要企業には、Lime、Bird、Tier Mobility、Voi Technology、Dott、Spin、Bolt、Helbiz、SWTCH、Neuron Mobility、Grin、Revel Transit、Wind Mobility、Yulu、Bounce、Rapido、Cityscoot、Beam Mobility、Circ、Coupなどがあります。

主な展開

2024年2月、Voiはノルウェーでシェアモビリティの持続可能な運営モデルを導入するため、Bertel O. Steenと提携し、効率的な車両管理、e-scooterのメンテナンス強化、サービス品質の向上、都市交通事業全体の環境フットプリントの削減に注力。

2024年2月、バードはティアモビリティからスピンを買収。スピンは黒字であったため、この買収は経営難に陥ったバードの財務を安定させ、長期的な持続可能性を高めることを目的としています。

2023年3月、ライムはノルウェーのハイテク企業アーバン・シェアリングと提携し、AIを活用したツールを導入して配車と需要予測を強化。この提携は、欧州の各都市でマイクロモビリティ事業を最適化し、サービス効率を向上させることを目的としています。

対象車種

– スクーター

– バイク

– 原付

– オートバイ

– その他の車両タイプ

対象推進タイプ

– 電気

– 従来型

– ハイブリッド

– その他の推進タイプ

サービスの種類

– 従量制

– 定額制

– フリーフローティング

– ステーション型

– ピアツーピア(P2P)シェアリング

対象となる顧客タイプ

– 個人

– ビジネス

– 法人

– その他の顧客タイプ

対象期間

– 短期レンタル

– 長期レンタル

対象地域

– 北米

米国

カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 バイク・スクーターレンタルの世界市場、車種別

5.1 はじめに

5.2 スクーター

5.2.1 電動スクーター(Eスクーター)

5.2.2 ガソリンスクーター

5.3 自転車

5.3.1 電動バイク(E-bike)

5.3.2 従来の自転車

5.4 原付

5.5 オートバイ

5.6 その他の車種

6 バイク・スクーターレンタルの世界市場:推進力タイプ別

6.1 導入

6.2 電動

6.3 従来型

6.4 ハイブリッド

6.5 その他の推進タイプ

7 バイク・スクーターレンタルの世界市場、サービスタイプ別

7.1 はじめに

7.2 ペイ・アズ・ユー・ゴー

7.3 サブスクリプション型

7.4 フリーフローティング

7.5 ステーション型

7.6 ピアツーピア(P2P)シェアリング

8 自転車とスクーターのレンタル世界市場、顧客タイプ別

8.1 はじめに

8.2 個人

8.3 ビジネス

8.4 法人

8.5 その他の顧客タイプ

9 世界のバイク・スクーターレンタル市場、期間別

9.1 はじめに

9.2 短期レンタル

9.3 長期レンタル

10 バイクとスクーターのレンタル世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Lime

12.2 Bird

12.3 Tier Mobility

12.4 Voi Technology

12.5 Dott

12.6 Spin

12.7 Bolt

12.8 Helbiz

12.9 SWTCH

12.10 Neuron Mobility

12.11 Grin

12.12 Revel Transit

12.13 Wind Mobility

12.14 Yulu

12.15 Bounce

12.16 Rapido

12.17 Cityscoot

12.18 Beam Mobility

12.19 Circ

12.20 Coup

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖