❖本調査資料に関するお問い合わせはこちら❖

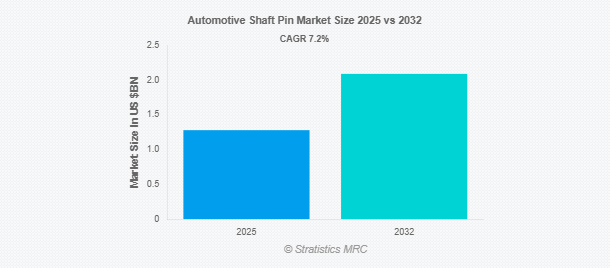

Stratistics MRCによると、自動車用シャフトピンの世界市場は2025年に12.8億ドルを占め、予測期間中の年平均成長率は7.2%で、2032年には20.9億ドルに達する見込みです。自動車用シャフトピンは、機械システム内の回転部品を固定、調整、接続するために自動車に使用される、小さいながらも不可欠な部品です。シャフトピンは一般的に、高い応力に耐え、結合部品間の動きを防ぐために、スチールのような耐久性のある材料で作られています。シャフトピンは、エンジン、トランスミッション、およびその他の回転アセンブリで一般的に使用され、適切なアライメントと安定性を確保します。部品を所定の位置に固定し、ミスアライメントやスリップを防止することで、自動車システムの効率性と機能性を維持するのに役立ちます。これらのピンは、特定の用途と耐える必要のある機械的負荷に応じて、さまざまなサイズと設計があります。その精密な製造は、厳しい自動車環境における信頼性と長期的な性能を保証します。

米国エネルギー省によると、2022年末までに米国内だけで200万台以上の電気自動車が走行し、この数は今後数年間で大幅に増加すると予想されています。

市場のダイナミクス

ドライバー

ドライバー:軽量で高性能な自動車への需要の高まり

電気自動車(EV)や低燃費自動車の普及が、軽量で耐久性のある自動車用シャフトピンの需要を大きく促進しています。メーカーは、自動車の効率を高め、排出ガスを削減するために、高強度合金や複合材料のような高度な材料に焦点を当てています。したがって、高性能車への嗜好の高まりとドライブトレイン技術の進歩が、精密設計シャフトピンの必要性をさらに高めています。

阻害要因

高い製造コストと材料の制限

高品質の自動車用シャフトピンの製造には、高級材料の使用と精密機械加工技術が必要なため、製造コストが高くなります。高度な表面処理と耐熱コーティングが全体的な経費を増加させ、コストに敏感なメーカーにとっては手が届きにくいものになります。さらに、耐摩耗性や熱膨張の問題などの材料の限界は、シャフトピンの寿命と効率に影響を与える可能性があり、特定の用途における市場の成長を妨げます。

機会:

精密機械加工とコーティングの技術進歩

CNC機械加工、レーザー切断、高度なコーティングソリューションなどの製造技術の革新は、自動車用シャフトピン市場に新たな成長機会をもたらしています。DLC(ダイヤモンドライクカーボン)コーティングやナノコーティングのような強化表面処理により、耐摩耗性と寿命が向上し、高ストレス環境での効率が向上します。高性能車や高級車では、カスタマイズされた高精度部品の需要が増加しており、高度な生産技術に投資するメーカーにとって有利な見通しです。

脅威:

激しい競争と代替締結ソリューションの利用可能性

自動車用シャフトピン市場は、スプラインシャフト、プレスフィット部品、高強度接着剤などの代替締結・接合ソリューションとの厳しい競争に直面しています。これらの代替品は、製造の複雑さとコストを削減できる可能性がありながら、同様の機能を提供します。さらに、原材料価格の変動やサプライチェーンの混乱は、生産と収益性に影響を与える可能性があり、この市場で事業を展開するメーカーにとって課題となります。

COVID-19の影響:

COVID-19の大流行は、サプライチェーンの制約、工場の操業停止、自動車生産の減少により、自動車用シャフトピン市場を大きく混乱させました。操業停止と規制は原材料調達の遅れにつながり、製造スケジュールに影響を与えました。しかし、経済が再開すると、電気自動車や低燃費車の需要が増加したため、市場は回復し、高度なシャフトピンのニーズが高まりました。また、パンデミックは製造業の自動化とデジタル化を加速させ、生産効率を向上させました。

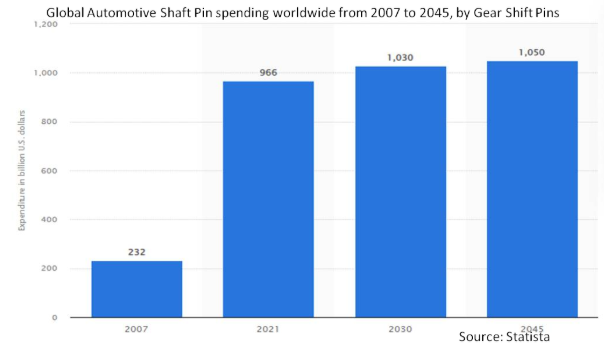

予測期間中、ギヤシフトピン部門が最大になる見込み

ギヤシフトピンは、自動車の性能を最適化するために不可欠なスムーズなギアシフトを可能にする重要な役割を担っているため、予測期間中に最大の市場シェアを占めると予想されます。これらのピンは、燃費と性能の要求を満たすためにますます高度化している最新の自動車トランスミッションシステムに不可欠です。乗用車と商用車の生産台数の増加が、ギヤシフトピンの需要をさらに押し上げています。

予測期間中、複合材料分野のCAGRが最も高くなる見込み

予測期間中、軽量、高強度、耐腐食性などの優れた特性により、複合材料分野が最も高い成長率を示すと予測されています。これらの材料は、特に電気自動車やハイブリッド車用の自動車用シャフトピンの生産で人気を集めています。材料科学の進歩により、自動車業界の厳しい要件を満たすコスト効率の高い高性能複合材料の開発が可能になっています。

最大シェアの地域:

予測期間中、アジア太平洋地域は、世界的な自動車製造における主要な役割により、最大の市場シェアを占めると予想されます。中国、日本、インドなどの国々からの旺盛な需要と広大な生産インフラが、この地域のトップの座を支えています。さらに、電気自動車の急速な普及は、ドライブトレインにおける高度なシャフトピンの必要性を高め、経済的な製造フレームワークと相まって、市場の拡大に拍車をかけています。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測され、最先端の自動車ソリューションへの多額の資金投入がこれに拍車をかけます。軽量設計とシャフトピンの精密な製造が重視され、燃費と排出ガス削減の厳しい基準に適合しています。さらに、米国やカナダなどの市場では、電気自動車やハイブリッド車の採用が増加しており、一流部品のニーズが高まっています。自動車メーカーと技術系企業とのパートナーシップが、強力な研究体制と相まって、この分野の進歩を促進し、この地域の市場急成長を後押ししています。

市場の主要プレーヤー

自動車用シャフトピン市場の主要プレーヤーには、ZF Friedrichshafen AG、Timken Company、SNL Bearings、SKF Group、Schaeffler AG、NTN Corporation、Meyer Tool, Inc.、JTEKT Corporation、Hitachi Automotive Systems、Federal-Mogul、FAG Bearings、Eaton Corporation、C&U Group、Bosch Automotiveなどがあります。

主な動向:

2025年2月、シェフラーAGは、ドイツのヘルツォーゲンアウラッハにある施設で、シャフトピンを含む軽量自動車部品の精密製造プロセスの強化を発表しました。この開発では、先進的な合金材料と自動化された生産ラインを統合し、耐久性を維持しながら部品の重量を最大15%削減。

2025年1月、NTN株式会社は、電気自動車(EV)のドライブトレイン向けに高耐久シャフトピンの新製品を日本本社で発表しました。本製品は、耐摩耗性を向上させ、高トルク用途に最適化したもので、従来品に比べ寿命が20%向上しています。

対象製品

– ドライブシャフトピン

– ギアシフトピン

– ステアリングコラムピン

– サスペンションピン

– エンジンタイミング

– その他の製品タイプ

材料の種類

– スチール

– 合金

– 複合材料

– その他の材料

対象車種

– 乗用車

– 商用車

流通チャネル

– 相手先ブランドメーカー

– アフターマーケット

対象アプリケーション

– エンジンシステム

– トランスミッションシステム

– ステアリング&サスペンション

– 電動ドライブトレイン

– その他のアプリケーション

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用シャフトピンの世界市場:製品タイプ別

5.1 はじめに

5.2 ドライブシャフトピン

5.3 ギヤシフトピン

5.4 ステアリングコラムピン

5.5 サスペンションピン

5.6 エンジン・タイミング・ピン

5.7 その他の製品タイプ

6 自動車用シャフトピンの世界市場:材料タイプ別

6.1 はじめに

6.2 スチール

6.3 合金

6.4 複合材料

6.5 その他の素材

7 自動車用シャフトピンの世界市場:車種別

7.1 はじめに

7.2 乗用車

7.3 商用車

8 自動車用シャフトピンの世界市場:流通チャネル別

8.1 はじめに

8.2 相手先ブランドメーカー

8.3 アフターマーケット

9 自動車用シャフトピンの世界市場:用途別

9.1 はじめに

9.2 エンジンシステム

9.3 トランスミッションシステム

9.4 ステアリング&サスペンション

9.5 電気ドライブトレイン

9.6 その他の用途

10 自動車用シャフトピンの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 ZF Friedrichshafen AG

12.2 Timken Company

12.3 SNL Bearings

12.4 SKF Group

12.5 Schaeffler AG

12.6 NTN Corporation

12.7 Meyer Tool, Inc.

12.8 JTEKT Corporation

12.9 Hitachi Automotive Systems

12.10 Federal-Mogul

12.11 FAG Bearings

12.12 Eaton Corporation

12.13 C&U Group

12.14 Bosch Automotive

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖