❖本調査資料に関するお問い合わせはこちら❖

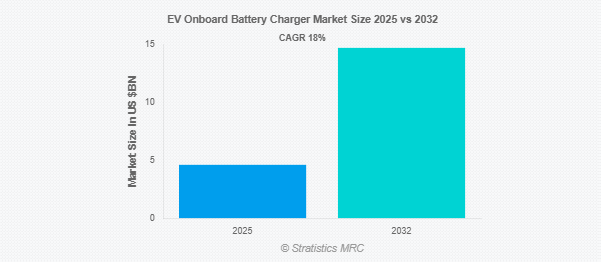

Stratistics MRCによると、EV車載バッテリー充電器の世界市場は2025年に46億ドルを占め、予測期間中の年平均成長率は18.0%で、2032年には147億ドルに達する見込みです。EV車載充電器は、外部充電ステーションからの交流電力を直流電力に変換して車載バッテリーを充電する、電気自動車(EV)に不可欠なコンポーネントです。EV車載充電器は車両に内蔵されており、ユーザーは家庭用または業務用のコンセントからEVを便利に充電することができます。これらの充電器の定格出力はさまざまで、通常は3.3 kWから22 kWまで、車種やバッテリー容量によって異なります。メーカー各社は、性能を最適化するため、効率の向上、小型化、熱管理システムの強化に注力しています。

電気バス市場に特化したウェブマガジンであるSustainable Busの統計によると、2040年までに電気バスの販売台数は83%に増加すると予想されています。

市場のダイナミクス

ドライバー

ドライバー:電気自動車(EVS)の採用拡大

電動モビリティへの移行の高まりは、車載バッテリー充電器の需要を大きく促進しています。世界各国の政府が厳しい排出規制を実施し、電気自動車の普及を促進するためのインセンティブを提供していることが、市場の成長を加速させています。自動車メーカーは、充電速度と利便性を向上させるため、効率的な車載充電ソリューションで車両設計を強化しています。持続可能性とEVの利点に関する消費者の意識の高まりが、市場拡大をさらに後押ししています。

阻害要因

高コストと技術的限界

EVに車載充電器を組み込むと、高度な半導体部品と電力変換技術を使用するため、車両全体のコストが上昇します。価格に敏感な消費者は外部急速充電を好む可能性があり、車載充電ソリューションの需要が制限されます。さらに、さまざまなEVメーカー間で標準化が進んでいないため、互換性の問題が生じ、統合が複雑でコストがかかります。これらの要因は、特に発展途上地域における車載充電器の普及を妨げる要因となっています。

機会:

急速充電技術とスマート充電技術の進歩

炭化ケイ素(SiC)や窒化ガリウム(GaN)半導体の開発が進み、車載充電器の効率と小型化が進んでいます。双方向充電とビークル・ツー・グリッド(V2G)技術の出現により、EVがエネルギー貯蔵ユニットとして機能する機会が生まれ、消費者と電力網の双方に利益をもたらしています。AIを活用したスマート充電ソリューションの統合により、配電が最適化され、電力コストの削減と送電網の安定性が向上します。これらの進歩は充電の利便性を高め、電気自動車の世界的な普及に貢献するでしょう。

脅威

車外急速充電ステーションとの競合

高出力DC急速充電ステーションの急速な展開は、車載バッテリー充電器に代わる強力な選択肢となり、車両統合ソリューションへの依存度を低減します。公共の急速充電ネットワークは世界的に拡大しており、EVユーザーは車載充電機能に頼ることなく自動車を急速充電することができます。原材料価格、特にパワーエレクトロニクスと半導体の価格の変動は、車載充電ソリューションの費用対効果に影響を与える可能性があります。このような代替充電技術との競争の激化は、長期的には車載充電器市場の成長を制限する可能性があります。

COVID-19の影響:

COVID-19の流行はEV車載充電器市場にさまざまな影響を及ぼし、サプライチェーンや製造業務の混乱により製品開発や納品が遅れました。ロックダウンや規制により自動車販売は一時的に減少しましたが、パンデミック後の回復努力によりEVインフラや充電ソリューションへの投資が活発化しました。短期的な混乱は生産に影響を与えたものの、EV車載充電器市場の長期的な見通しは、規制と消費者主導の強い需要により、引き続き明るい。

予測期間中はDC急速充電セグメントが最大になる見込み

DC急速充電セグメントは、AC車載充電器と比較して充電時間を大幅に短縮できることから、予測期間中に最大の市場シェアを占める見込み。急速充電ネットワークに対する政府投資の増加と、便利な長距離移動に対するニーズの高まりが、このセグメントの成長を促進しています。DC急速充電器は、商用車、公共充電ステーション、高速道路で広く採用されており、EVインフラの成長を支えています。都市部や農村部での急速充電ステーションの継続的な拡大により、このセグメントの優位性は今後数年で確固たるものになるでしょう。

予測期間中、乗用車セグメントのCAGRが最も高くなる見込み

予測期間中、電気自動車に対する消費者需要の増加により、乗用車セグメントが最も高い成長率を示すと予測されます。都市化の急速な拡大とEV購入者に対する政府の優遇措置が相まって、より多くの個人が電動モビリティに移行することを促しています。自動車メーカーは、さまざまな消費者ニーズに対応するため、車載充電ソリューションを改善した幅広い電気乗用車を発売しています。スマートでコネクテッドな充電ソリューションの乗用車EVへの採用が増加していることも、市場の拡大に拍車をかけています。消費者の嗜好が持続可能な輸送にシフトするにつれ、乗用車の車載充電器の需要は急増し続けるでしょう。

最大シェアの地域:

予測期間中、主に中国、日本、韓国などの国々における自動車産業の急速な電動化により、アジア太平洋地域が最大の市場シェアを占めると予想されます。補助金、税制優遇措置、EV導入を促進する政策など、政府の取り組みが市場成長に大きく貢献しています。この地域には大手EVメーカーやバッテリー技術企業が進出しており、車載バッテリー充電器の需要をさらに押し上げています。エネルギー貯蔵と充電技術の継続的な進歩により、アジア太平洋地域はEV車載バッテリー充電器市場をリードする態勢を整えています。

CAGRが最も高い地域:

予測期間中、北米地域は、電気自動車の導入と充電インフラの拡大に対する政府支援の増加により、最も高いCAGRを示すと予測されています。大手電気自動車メーカーの存在と持続可能なモビリティに対する消費者の意識の高まりが市場成長を後押ししています。双方向充電やエネルギー効率の高い車載充電器の技術革新が、市場の成長可能性をさらに高めています。さらに、自動車メーカーとテクノロジー企業のコラボレーションが、高度な車載充電ソリューションの開発を加速させています。電動モビリティの需要が高まり続ける中、北米では車載充電器市場が力強い成長を遂げるでしょう。

市場の主要プレーヤー

EV車載充電器市場の主要企業には、Delphi Automotive LLP、Clore Automotive LLC、Robert Bosch GmbH、Current Ways Inc.、IES Synergy、Lear Corporation、Baccus Global LLC、Tesla、CTEK Holding AB、Meta Systems S.P.A、LG Electronics、Ficosa Internacional SA、Schumacher Electric Corporation、BorgWarner Inc.、Nichicon Corporationなどがあります。

主な動向:

2024年11月、Breathe Battery Technologiesは、バッテリーの寿命を維持しながらリチウムイオンバッテリーの充電速度を最大30%向上させるアルゴリズム、Breathe Chargeを発表。このソフトウェアは無線アップデートで導入でき、古い組み込みシステムでも効率的に動作します。

2024年3月、Wallboxは起亜EV9オーナー専用に設計された双方向充電器Quasar 2を発表しました。この革新的な充電器は、停電時に家庭用バックアップ発電機として車両を機能させることができます。

対応電源

– 低電力(最大3.6kW)

– 中出力(3.7 kW~22 kW)

– 高出力(22 kW以上)

– その他の出力

充電モード

– DC急速充電

– AC充電

– その他の充電モード

対象車種

– 乗用車

– 商用車

– 二輪車

– バス

– その他の車両タイプ

対象推進タイプ

– BEV

– PHEV

– その他の推進タイプ

対象アプリケーション

– 家庭用充電

– 商用充電

– その他のアプリケーション

対象エンドユーザー

– フリートオペレーター

– 個人消費者

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 EV車載充電器の世界市場:電力別

5.1 はじめに

5.2 低出力(3.6kWまで)

5.3 中出力 (3.7 kW – 22 kW)

5.4 高出力(22 kW以上)

5.5 その他の出力

6 EV車載充電器の世界市場:充電モード別

6.1 はじめに

6.2 DC急速充電

6.3 AC充電

6.4 その他の充電モード

7 EV車載充電器の世界市場、車種別

7.1 はじめに

7.2 乗用車

7.3 商用車

7.4 二輪車

7.5 バス

7.6 その他の車種

8 EV車載充電器の世界市場:推進力タイプ別

8.1 はじめに

8.2 BEV

8.3 PHEV

8.4 その他の推進タイプ

9 EV車載充電器の世界市場:用途別

9.1 はじめに

9.2 住宅用充電

9.3 商業用充電

9.4 その他の用途

10 EV車載充電器の世界市場:エンドユーザー別

10.1 はじめに

10.2 フリート事業者

10.3 個人消費者

10.4 その他のエンドユーザー

11 EV車載充電器の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Delphi Automotive LLP

13.2 Clore Automotive LLC

13.3 Robert Bosch GmbH

13.4 Current Ways Inc.

13.5 IES Synergy

13.6 Lear Corporation

13.7 Baccus Global LLC

13.8 Tesla

13.9 CTEK Holding AB

13.10 Meta Systems S.P.A

13.11 LG Electronics

13.12 Ficosa Internacional SA

13.13 Schumacher Electric Corporation

13.13 BorgWarner Inc.

13.15 Nichicon Corporation

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖