❖本調査資料に関するお問い合わせはこちら❖

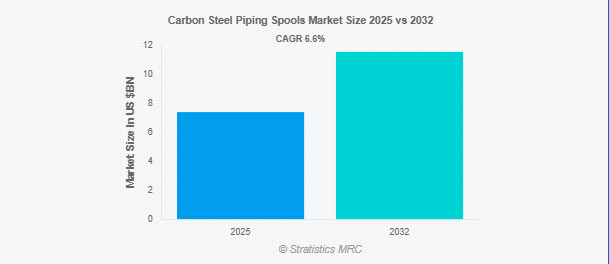

Stratistics MRCによると、炭素鋼配管スプールの世界市場は2025年に73.9億ドルを占め、予測期間中の年平均成長率は6.6%で2032年には115.5億ドルに達する見込みです。炭素鋼パイプスプールは、多くの産業、特に化学、石油・ガス、建設分野で利用される重要な部品です。これらの炭素鋼スプールは、連続したパイプラインを作成するために結合することを意図したパイプのプレハブ片です。通常、製造時に厳密な仕様を満たし、より大きな配管システムへのスムーズな統合を保証します。丈夫で長持ちし、価格も手頃なため、炭素鋼は高圧・高温環境で使用されます。取り付けやメンテナンスを簡単にするため、これらのスプールにはフランジ、バルブ、その他の継手が頻繁に付属しています。さらに、炭素鋼配管スプールを使用すると、インストールを迅速化し、建設期間を短縮し、配管システムの全体的な信頼性と安全性を向上させます。

米国地質調査所の報告によると、世界の鉄鋼消費量は2021年に約18億トンに達し、産業用途における炭素鋼のような材料の重要な役割が強調されています。米国石油協会(API)は、石油・ガス産業で使用される鋼製配管の規格を制定し、材料の品質と性能の重要性を強調しています。

市場のダイナミクス

促進要因

都市化と工業化の進展

炭素鋼配管スプールの需要は、工業化と都市化という2つの大きな世界的なトレンドによって牽引されています。工業化が進むにつれ、複雑化するインフラへの需要が増加します。炭素鋼配管スプールは、交通網、商業ビル、集合住宅、大規模な工業プラントの建設に不可欠です。さらに、鋼管は、都市化の急速な増加により、新興市場における給水システム、下水ネットワーク、およびHVACシステムの需要が高い建築材料の一つです。これらの地域が成長するにつれて、炭素鋼配管スプールは、長持ちし、リーズナブルな価格のインフラを構築するために不可欠であることに変わりはありません。

阻害要因

原材料価格の変動

炭素鋼価格の世界的な市場変動は、主に石炭や鉄鉱石のようなエネルギーや原材料の価格変動によって引き起こされます。これらの価格変動は生産コストに大きな影響を及ぼし、炭素鋼業界にとって非常に敏感です。原材料価格の変動は、炭素鋼配管スプールの生産者にとって不安定な価格設定となり、安定した利益率を維持することが難しくなります。さらに、原材料価格が高騰している時、特に価格変動がそれほど大きくない代替材料と競合する場合、企業は競争力のある価格設定を行うことが難しくなる可能性があります。

機会:

石油・ガス探査による需要の増大

炭素鋼配管スプールの最大市場の一つは、石油・ガス部門です。特に、探査が深海、沖合、北極地域など、より困難で孤立した地域にシフトしています。高圧、温度変動、海水の腐食作用は、これらの地域で堅牢で耐腐食性の配管システムを必要とする過酷な環境条件のほんの一部に過ぎません。さらに、特にこれらの過酷な条件下での石油・ガス探査が世界的に増加しているため、炭素鋼スプールに大きなチャンスがあります。また、老朽化した石油・ガスインフラをアップグレードまたは交換する必要があるため、炭素鋼パイプスプールは、世界中のパイプラインネットワークの維持・拡張に不可欠な存在であり続けるでしょう。

脅威

他の物質との厳しい競争

炭素鋼配管スプール市場は、先端合金、ステンレス鋼、プラスチック複合材などの代替材料との競争が激しい。ステンレス鋼は、その卓越した耐食性と耐久性の高さから、化学、食品加工、医薬品など、より高い性能が求められる分野で人気の高い素材です。軽量で耐食性に優れ、設置が簡単なことから、PVCやポリエチレンのような高性能プラスチックも、特に非工業用途で人気が高まっています。さらに、金属とポリマーを組み合わせた複合材料も、低コスト・軽量で優れた性能を発揮するために開発されています。

COVID-19の影響:

COVID-19の流行は、主にサプライチェーンの混乱、製造工程の遅延、重要産業からの需要の減少を引き起こし、炭素鋼配管スプール市場に大きな影響を与えました。渡航制限や戸締りによって原材料の生産に遅れが生じ、輸送のボトルネックによって炭素鋼やその他の部品の納期が間に合わず、プロジェクトの遅延や費用の増加を招きました。しかし、景気が回復に転じると、インフラ整備や産業再開の必要性から市場は徐々に拡大。しかし、サプライチェーンの問題や労働力不足が続いているため、一部の地域では回復が遅れています。

予測期間中は90度エルボー分野が最大になる見込み

予測期間中、90度エルボセグメントが最大の市場シェアを占める見込み。90度エルボは流体の流れ方向を90度変えることができるため、配管システムで広く使用されており、建設、発電、石油・ガスなどさまざまな産業で重要な役割を担っています。さらに、90度エルボが市場を支配しているのは、その費用対効果、多用途性、高温・高圧に耐える能力に起因しています。ガス、流体、その他の物質をパイプラインに導くために住宅や商業施設で使用されることで、国際市場での安定した需要が保証されます。

予測期間中、中口径パイプ(6~24インチ)分野のCAGRが最も高い見込み

予測期間中、中口径パイプ(6~24インチ)分野が最も高い成長率を示すと予測。これらのパイプは、バランスの取れたサイズ、手頃な価格、中圧流体の流れを管理する効果により、建設、水処理、石油・ガスなどのさまざまな産業で広く使用されています。さらに、このセグメントの成長を牽引しているのは、新興国の産業プロジェクト、都市化、インフラ整備のニーズの高まりです。輸送、処理、流通システム用のパイプラインへの応用が、特にエネルギーと公益事業分野での急成長に寄与しています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。その主な理由は、同地域のインフラ整備、急速な工業化、建設・エネルギー産業の繁栄によるものです。炭素鋼配管スプールは、発電、水処理、石油・ガス分野での大規模なプロジェクトのため、中国、インド、日本などの国々で広く使用されています。この地域の優位性は、拡大する製造能力、手頃な価格、原材料の入手可能性にも助けられています。さらに、新興国におけるインフラ整備と都市化のニーズの高まりが、この分野での市場拡大を後押ししています。

CAGRが最も高い地域:

予測期間中、中東・アフリカ(MEA)地域が最も高いCAGRを示すと予測されます。同地域の石油・ガスセクターの成長、継続的なインフラ整備、エネルギー・公益事業プロジェクト投資の増加がこの拡大に拍車をかけています。炭素鋼配管スプールの需要は、サウジアラビア、アラブ首長国連邦、カタールの産業およびインフラ部門、特に大規模パイプラインや発電所プロジェクトに対する多額の投資によって牽引されています。さらに、この市場セグメントの爆発的な成長を支えているのは、この地域が石油関連以外の産業化と多様化をますます重視していることです。

市場の主要プレーヤー

炭素鋼配管スプール市場の主なプレーヤーには、Aker Solutions ASA、住友商事、Tata Steel、TechnipFMC、Hyundai Engineering & Construction Co., Ltd.、Bechtel Corporation、Sandvik Group、Jindal SAW Ltd.、Welspun Corp Ltd.、McDermott International, Inc.、Samsung Engineering Co.

主な動向

2025年4月、住友商事株式会社とABB株式会社は、鉱山機械事業の脱炭素化に向けた共同ソリューションの検討に関する覚書を締結しました。世界的な脱炭素化の流れを受けて、鉱山業界では温室効果ガスを大量に排出する機械設備への対応が急務となっています。

2025年1月、タタ・スチールとMECONは、鉱業分野における統合的かつ包括的なソリューションの提供を目的とした業務提携契約を締結しました。この提携は、鉱物探査、資源モデリング、鉱山計画、環境影響評価、デジタル鉱山モニタリングなどの分野に焦点を当てています。

2024年12月、アーカー・ソリューションズは、ノルウェー大陸棚(NCS)南部にあるヴォール・エネルギ社のヨトゥン、バルダー、リングホーン資産の保守・改造サービスを提供する大型契約を締結しました。この5年間の契約には、ヴォール・エネルギ社が2年間の契約を3回まで延長できるオプションが含まれています。

対象タイプ

– 45度エルボー

– 90度エルボー

– 180度エルボー

– その他のタイプ

製造工程

– シームレス

– 溶接

– 加工

対象パイプ径

– 小径パイプ(6インチまで)

– 中口径パイプ(6~24インチ)

– 大口径パイプ(24インチ以上)

対象材質

– 炭素鋼

– 合金鋼

– ステンレス鋼

– 特殊鋼

– 複合材料

対象接続タイプ

– ねじ接続

– ソケット溶接接続

対象用途

– 石油・ガス

– 化学および肥料産業

– 発電

– 石油精製

– 水処理および廃水処理

– 建設

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 炭素鋼配管スプールの世界市場:タイプ別

5.1 はじめに

5.2 45°エルボ

5.3 90°エルボ

5.4 180°エルボ

5.5 その他のタイプ

6 炭素鋼配管スプールの世界市場:製造工程別

6.1 はじめに

6.2 シームレス

6.3 溶接

6.4 加工

7 炭素鋼配管スプールの世界市場:パイプ径別

7.1 はじめに

7.2 小径パイプ(6インチまで)

7.3 中口径パイプ(6~24インチ)

7.4 大口径パイプ(24インチ以上)

8 炭素鋼配管スプールの世界市場:材料タイプ別

8.1 はじめに

8.2 炭素鋼

8.3 合金鋼

8.4 ステンレス鋼

8.5 特殊鋼

8.6 複合材料

9 炭素鋼配管スプールの世界市場:接続タイプ別

9.1 はじめに

9.2 ねじ接続

9.3 ソケット溶接接続

10 炭素鋼配管スプールの世界市場:用途別

10.1 はじめに

10.2 石油・ガス

10.3 化学・肥料産業

10.4 発電

10.5 石油精製

10.6 上下水道処理

10.7 建設業

10.8 その他の用途

11 炭素鋼配管スプールの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Aker Solutions ASA

13.2 Sumitomo Corporation

13.3 Tata Steel

13.4 TechnipFMC

13.5 Hyundai Engineering & Construction Co., Ltd.

13.6 Bechtel Corporation

13.7 Sandvik Group

13.8 Jindal SAW Ltd.

13.9 Welspun Corp Ltd.

13.10 McDermott International, Inc.

13.11 Samsung Engineering Co., Ltd.

13.12 Northwest Pipe Company

13.13 ChelPipe Group

13.14 Schulz Group

13.15 TMK Group

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖