❖本調査資料に関するお問い合わせはこちら❖

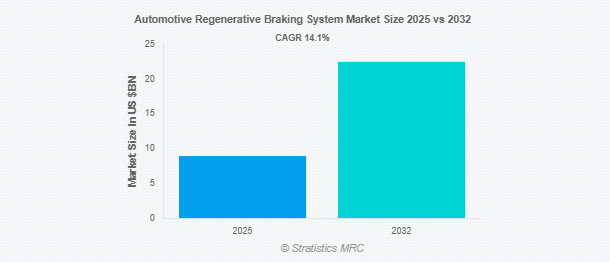

Stratistics MRCによると、自動車用回生ブレーキシステムの世界市場は2025年に89.3億ドルを占め、予測期間中の年平均成長率は14.1%で、2032年には224.9億ドルに達する見込みです。自動車用回生ブレーキシステムは、制動時の運動エネルギーを回収して電気エネルギーに変換するために自動車に使用される技術です。従来のブレーキのようにエネルギーを熱として放散する代わりに、回生ブレーキはエネルギーを回収し、後で使用するためにバッテリーやキャパシターに蓄えます。電気自動車やハイブリッド車によく見られるこのシステムは、エネルギー効率を高め、燃料消費を抑え、航続距離を延ばします。また、排出ガスを低減し、車両全体の持続可能性と性能にも貢献します。

EV-Columes.comが発表した調査によると、2021年には世界中で約675万台の電気自動車が販売され、2020年から108%増加しました。また、EVインフラの整備にも多額の投資が行われています。

市場のダイナミクス

ドライバー

ドライバー:電気自動車とハイブリッド車の採用拡大

持続可能な交通手段へのシフトにより、世界中で電気自動車とハイブリッド車の生産が加速しています。各国政府は、二酸化炭素排出量の削減とグリーンエネルギーの促進を目的とした政策により、EVの採用にインセンティブを与えています。ブレーキシステムの技術的進歩により、ブレーキシステムはより効率的でEVに適合するようになりました。また、回生ブレーキは、現代の自動車のエネルギー需要の増加を補完します。この傾向は、最適なエネルギー効率を達成する上でブレーキシステムが果たす重要な役割を浮き彫りにしています。

制約:

従来のブレーキとの統合における複雑さ

回生ブレーキと従来のブレーキ機構との間のシームレスな互換性を達成することは、技術的に困難です。自動車メーカーは、混合ブレーキシステムにおける性能と信頼性の懸念に対処しなければなりません。開発と実装に関連する高コストは、普及をさらに制限します。さらに、統合システムを理解し、保守するための技術者のトレーニングが、物流上の困難に拍車をかけています。これらの障害は、回生ブレーキシステムの市場全体の拡大を妨げています。

機会:

都市化と交通渋滞の増加

回生ブレーキは、都市部で一般的なストップ&ゴーの交通において特に効果的で、エネルギー回収を最大化します。都市人口の増加により、車両の使用量が増加し、より効率的なブレーキ技術に対する需要が高まっています。各国政府はスマートシティプロジェクトに投資し、回生システムを含む先進的な車両技術を推進しています。電気バスや公共交通網も回生ブレーキの恩恵を受け、運用効率が向上します。この成長の可能性は、都市モビリティ・ソリューションにおける革新的なアプリケーションへの道を開きます。

脅威:

一部の走行条件における回生効率の限界

回生ブレーキは、市街地や高速道路では最適な性能を発揮しますが、急な坂道や凍結した道路では苦戦します。特定の走行環境ではエネルギー回収が制限されるため、従来のブレーキ方法が必要になります。この非効率性は、回生ブレーキが提供しようとするエネルギー節約に影響します。さらに、運転パターンが変化するため、さまざまな道路状況における性能の結果を予測することが難しくなります。メーカーは、信頼性を向上させ、このような状況に適応するための技術革新を行う必要があります。

COVID-19の影響:

COVID-19パンデミックは、サプライチェーンの課題と自動車生産の遅延を通じて、自動車用回生ブレーキシステム市場を混乱させました。旅行規制により世界的に自動車販売が減少し、回生ブレーキシステムの採用に影響。パンデミック後は、環境問題への懸念と政府の支援により、電動化へのシフトが加速。メーカーはパンデミック関連の混乱に効果的に対処するために生産戦略を適応。

予測期間中は乗用車セグメントが最大になる見込み

予測期間中、EVとハイブリッド車の販売増加により、乗用車セグメントが最大の市場シェアを占める見込み。エネルギー効率の高い自動車に対する消費者の嗜好が乗用車の採用を促進。各国政府は、コスト削減のためのインセンティブを提供し、電気自動車を一般消費者にとってより身近な存在にしています。また、ブレーキ・システムの進歩により、毎日の通勤における信頼性と使い勝手が向上しています。都市化と環境意識は、回生技術を搭載した乗用車の市場浸透をさらに後押しします。

予測期間中、最も高いCAGRが見込まれるのは油圧ユニット分野

予測期間中、高度な自動車技術との互換性により、油圧ユニット分野が最も高い成長率を示すと予測されます。油圧システムは優れた制御と効率を提供するため、回生ブレーキシステムとの統合に最適です。技術革新は、ブレーキ用途における油圧ユニットの性能と信頼性を向上させます。EVインフラの拡大と、より高性能な自動車を求める消費者の需要が成長を後押し。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占める見込み。中国、日本、インドなどの国々では、急速な工業化と都市化がEVの生産と販売を促進しています。補助金やインフラ整備など、政府の支援政策が市場拡大を後押し。大手自動車メーカーの存在が、同地域の技術革新と競争優位性を強化。再生可能エネルギープロジェクトに注力するアジア太平洋地域は、再生システムの普及に貢献。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測。高度な技術研究が北米全域で回生ブレーキシステムの技術革新をサポート。環境問題に起因するEV市場の普及拡大が同地域の成長を後押し。有利な政府政策により、消費者やメーカーがエネルギー効率の高い自動車を採用することを奨励。充電ステーションなどのインフラへの投資が、この地域の電動化シフトを補完。

市場の主要プレーヤー

自動車用回生ブレーキシステム市場の主要企業には、Robert Bosch GmbH、Continental AG、ZF Friedrichshafen AG、Aisin Corporation、Knorr-Bremse AG、Brembo S.p.A、Haldex AB、Mando Corporation、Hitachi Astemo, Ltd.、Denso Corporation、Hyundai Mobis、ADVICS Co., Ltd.、Faurecia SA、Eaton Corporation、Mahle GmbHなどがあります。

主な展開

2025年4月、ボッシュ・モータースポーツとMissionH24:気候変動に配慮したレースのための技術パートナーシップ。モータースポーツ業界の大手企業であるボッシュ・モータースポーツとの最新のパートナーシップにより、ACOとH24Projectのエミッションフリー競技のための協力関係が大幅に強化されます。

2025年2月、自動車産業をリードするサプライヤーである日立アステモは、ジョセフ・ニューガーデンがドライブするNo.2ダラーラ/シボレーのスポンサーとして、チーム・ペンスキーとのNTT INDYCAR SERIESパートナーシップを2025年も14年連続で継続します。

対象システムの種類

– 電気式回生ブレーキ

– 空気式回生ブレーキ

– 油圧式回生ブレーキ

– その他のシステムタイプ

対象車種

– 乗用車

– 商用車

– 電気自動車(EV)

– その他の車両タイプ

対象コンポーネント

– 電気モーター/発電機

– 油圧ユニット

– バッテリー

– フライホイール

– 電子制御ユニット(ECU)

– その他のコンポーネント

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用回生ブレーキシステムの世界市場:システムタイプ別

5.1 はじめに

5.2 電気式回生ブレーキ

5.3 空気式回生ブレーキ

5.4 油圧式回生ブレーキ

5.5 その他のシステムタイプ

6 自動車用回生ブレーキシステムの世界市場:車種別

6.1 はじめに

6.2 乗用車

6.2.1 ハッチバック

6.2.2 SUV

6.2.3 セダン

6.3 商用車

6.3.1 小型商用車(LCV)

6.3.2 大型商用車(HCV)

6.4 電気自動車(EV)

6.4.1 バッテリー電気自動車(BEV)

6.4.2 プラグインハイブリッド車(PHEV)

6.4.3 ハイブリッド電気自動車(HEV)

6.4.4 燃料電池電気自動車(FCEV)

6.5 その他の車両タイプ

7 自動車用回生ブレーキシステムの世界市場:コンポーネント別

7.1 はじめに

7.2 電気モーター/発電機

7.3 油圧ユニット

7.4 バッテリー

7.5 フライホイール

7.6 電子制御ユニット(ECU)

7.7 その他のコンポーネント

8 自動車用回生ブレーキシステムの世界市場:販売チャネル別

8.1 はじめに

8.2 相手先商標製品メーカー(OEM)

8.3 アフターマーケット

9 自動車用回生ブレーキシステムの世界市場:地域別

9.1 はじめに

9.2 北米

9.2.1 米国

9.2.2 カナダ

9.2.3 メキシコ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 イタリア

9.3.4 フランス

9.3.5 スペイン

9.3.6 その他のヨーロッパ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 ニュージーランド

9.4.6 韓国

9.4.7 その他のアジア太平洋地域

9.5 南米

9.5.1 アルゼンチン

9.5.2 ブラジル

9.5.3 チリ

9.5.4 その他の南米地域

9.6 中東・アフリカ

9.6.1 サウジアラビア

9.6.2 アラブ首長国連邦

9.6.3 カタール

9.6.4 南アフリカ

9.6.5 その他の中東・アフリカ地域

10 主要開発

10.1 契約、パートナーシップ、提携、合弁事業

10.2 買収と合併

10.3 新製品発売

10.4 拡張

10.5 その他の主要戦略

11 企業プロフィール

11.1 Robert Bosch GmbH

11.2 Continental AG

11.3 ZF Friedrichshafen AG

11.4 Aisin Corporation

11.5 Knorr-Bremse AG

11.6 Brembo S.p.A

11.7 Haldex AB

11.8 Mando Corporation

11.9 Hitachi Astemo, Ltd.

11.10 Denso Corporation

11.11 Hyundai Mobis

11.12 ADVICS Co., Ltd.

11.13 Faurecia SA

11.14 Eaton Corporation

11.15 Mahle GmbH

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖