❖本調査資料に関するお問い合わせはこちら❖

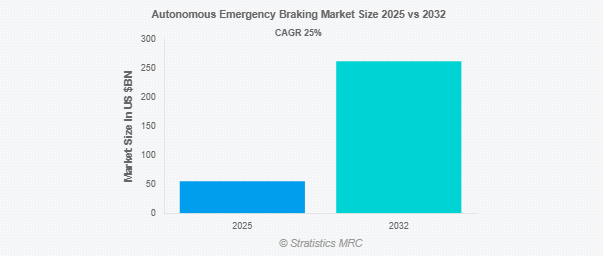

Stratistics MRCによると、世界の自律型緊急ブレーキ市場は2025年に549億8000万ドルを占め、予測期間中の年平均成長率は25%で、2032年には2621億8000万ドルに達する見込みです。自律緊急ブレーキ(AEB)は、他の車や歩行者、障害物との衝突が起こりそうになると、それを感知して自動的にブレーキをかけ、衝撃を和らげたり、完全に止めたりする自動車の安全機能です。AEBは、ライダー、レーダー、カメラなどのセンサーを使ってクルマの周囲を連続的にスキャン。システムが衝突の危険性が高いことを検知し、ドライバーが時間内に反応しない場合、ブレーキシステムが作動して安全性を向上させ、事故を防止したり、危機時の被害を軽減したりします。

市場のダイナミクス

ドライバー

交通事故の増加と安全重視

死者数を減らすため、政府や規制機関は自律型緊急ブレーキ(AEB)のような安全対策を段階的に要求しています。事故の可能性を検知すると自動的にブレーキをかけるAEBシステムは、衝突を未然に防ぐことで交通安全の向上に貢献します。また、消費者の自動車安全に対する知識の向上は、AEB搭載車の購入選択にも影響を与えています。消費者の需要に応え、法令を遵守するため、自動車メーカーはより多くのモデルにAEBを搭載しています。自動車の安全性向上と事故回避が急務となっている結果、AEB市場は大きく拡大しています。

制約:

悪条件下での制限

センサーやカメラを遮るような雨や雪、霧などの悪天候が続くと、AEBシステムはしばしば効果的な作動に支障をきたします。滑りやすい路面や視界不良は、システムが物体を検知する能力を妨げたり、遅らせたりします。このような信頼性の問題は、採用の妨げとなり、消費者の信頼を損ないます。さらに、自動車メーカーは、どのような環境でも機能する、より弾力性のある技術を開発するために、より多くの費用を支払わなければならないかもしれません。その結果、困難な状況における安全性の問題や技術的限界が、市場の成長を妨げることになります。

機会:

商用車とフリートへの採用

フリート・マネジャーは費用対効果と安全性を重視しており、AEBシステムは事故削減を支援し、保険料と修理費を削減します。AEBの統合は、商用車への搭載を義務付ける多くの国の規制機関によって加速しています。電子商取引の拡大に伴い、物流企業も車両を増やしており、最先端の安全機能の必要性が高まっています。さらに、AEBは運転支援を向上させ、長時間の作業におけるヒューマンエラーを低減します。競争力とコンプライアンスを維持するため、商用車メーカーはAEBの導入を進めています。

脅威

技術の複雑さと責任

リアルタイムのデータ処理、AIアルゴリズム、高度なセンサーには高い精度と同期が必要であり、これがしばしば導入の遅れの原因となっています。現在の車両プラットフォームとの互換性の問題により、実装はより困難になっています。さらに、システムの故障や誤作動の可能性は、信頼性と安全性に疑問を投げかけます。メーカーはまた、AEBシステムの誤作動によって引き起こされた災難の責任を問われる可能性があるため、賠償責任に関する懸念からやる気をなくしています。これらの問題は、自律ブレーキ技術に対する顧客の信頼を低下させ、その採用を妨げています。

COVID-19の影響

COVID-19の流行は自律型緊急ブレーキ(AEB)市場にさまざまな影響を与えました。生産とサプライチェーンにおける初期の混乱は、AEB技術の採用を遅らせました。しかし、パンデミック後に安全な自動車への需要が高まるにつれ、AEBを含む先進運転支援システム(ADAS)への関心が急増しました。自動車の安全基準に関する規制の後押しも市場の成長に寄与し、R&Dと技術統合への投資の増加が長期的な回復と拡大の原動力となりました。

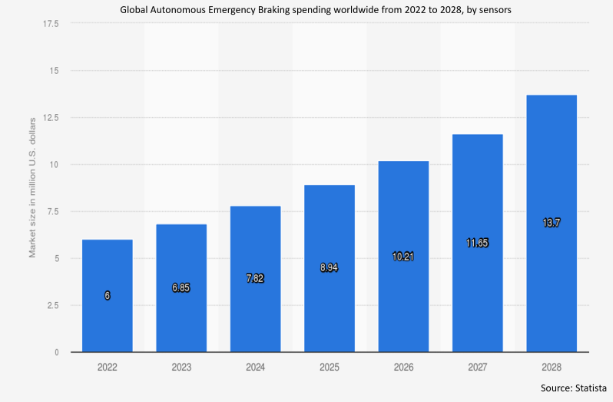

予測期間中はセンサー分野が最大になる見込み

センサー分野は、車両が障害物や衝突の可能性を検知できるようにすることで、予測期間中に最大の市場シェアを占める見込み。これらのセンサーは、レーダー、ライダー、カメラを通じてリアルタイムデータを提供し、AEBシステムが周囲の環境を正確に評価することを可能にします。高度なアルゴリズムにより、これらのセンサーは衝突の危険が迫ると自動ブレーキを作動させ、安全性を向上させます。センサー技術の高度化に伴い、AEBシステムの精度と効率は大幅に向上しています。この進歩は、乗用車や商用車を含む様々な車両セグメントでの採用を促進し、AEB市場の拡大に寄与しています。

予測期間中、CAGRが最も高くなると予測されるレーダーベースAEBセグメント

予測期間中、衝突の可能性を検知して自律的にブレーキを作動させるレーダーベースAEB分野が最も高い成長率を示すと予測されています。これらのシステムは、レーダーセンサーを利用して環境を監視し、障害物を識別し、速度の急激な変化を検出します。レーダーはさまざまな気象条件下で高い精度を発揮するため、AEBの信頼性と性能が向上し、自動車メーカーに好まれる技術となっています。自動車の安全機能に対する需要の高まりと厳しい規制基準が、レーダーベースのAEBシステムの採用を促進しています。このため、自律型緊急ブレーキ市場は急成長しており、レーダーはより安全でスマートな自動車を実現する重要な手段となっています。

最大のシェアを占める地域

予測期間中、特に中国、日本、韓国における自動車生産の急増と都市化の進展により、アジア太平洋地域が最大の市場シェアを占めると予想されます。費用対効果の高い製造と中間所得層の所得水準の上昇により、高度な安全機能を備えた自動車へのアクセスが拡大しています。中国NCAPやインドNCAPのような衝突安全プログラムを通じた政府の支援が、AEBの統合を加速させています。消費者の意識は高まっているものの、コストへの敏感さは依然として採用率に影響を及ぼしています。しかし、グローバルOEMの存在感の高まりと国内の技術革新が、さまざまな車両セグメントでAEBシステムの成長を促進すると予想されます。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測されるのは、強力な安全規制と消費者意識の高まりによるものです。NHTSAのような政府機関による義務付けとプレミアム車へのADAS採用の拡大が、自動車メーカーにAEBシステムの統合を促しています。米国は、堅調な自動車セクターと積極的な保険優遇措置に支えられ、この地域をリードしています。自律走行技術への投資の増加と、OEMと技術系企業との協力関係が、乗用車と小型商用車におけるAEBの採用拡大にさらに貢献しています。

市場の主要プレーヤー

自律型緊急ブレーキ市場の主要企業には、Bosch、Continental AG、Aptiv PLC、Denso Corporation、Mobileye、Delphi Technologies、TRW Automotive、Valeo SA、Autoliv Inc.、豊田通商、Magna International Inc.、ZF Friedrichshafen AG、Hyundai Mobis、日産自動車、本田技研工業、BorgWarner Inc.、Waymo、Uber ATGなどがあります。

主な展開

2024年2月、ボッシュは自動運転ソリューション・プロバイダーのプラスと提携し、商用車向けの先進運転支援システムと自律型緊急ブレーキシステムを共同開発しました。この提携は、ボッシュのセンサー技術とプラスのAIベースの知覚ソフトウェアを組み合わせることで、特に複雑な交通シナリオや長距離トラック輸送用途での安全性を高めるものです。

コンチネンタルは2024年1月、次世代の先進運転支援システム(ADAS)と自律走行技術を開発するため、AIビジョンチップを専門とする半導体企業アンバレラ社と提携しました。この提携は、AIを搭載したカメラとレーダーのフュージョンによる自律緊急ブレーキ(AEB)などの安全機能の強化に焦点を当てています。

対象コンポーネント

– センサー

– 電子制御ユニット(ECU)

– アクチュエーター

– ソフトウェアとアルゴリズム

– その他のコンポーネント

対象システムの種類

– 軽減機能付き前方衝突警報(FCW)

– シティAEB

– ハイウェイAEB

– 歩行者検知AEB

– 自転車検知AEB

– ジャンクションアシスト/旋回AEB

– 後退時自動ブレーキ(RAB)

– その他のシステムタイプ

対象製品

– ハードウェア

– ソフトウェア

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– 電気自動車(EV)

– 自律走行車(AV)

– その他の車両タイプ

対象技術

– カメラベースAEB

– レーダーベースAEB

– LiDARベースAEB

– センサーフュージョンAEB

– その他の技術

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自律型緊急ブレーキの世界市場、コンポーネント別

5.1 はじめに

5.2 センサー

5.3 電子制御ユニット(ECU)

5.4 アクチュエーター

5.5 ソフトウェアとアルゴリズム

5.6 その他のコンポーネント

6 自律型緊急ブレーキの世界市場、システムタイプ別

6.1 はじめに

6.2 前方衝突警告(FCW)(軽減機能付き

6.3 シティAEB

6.4 ハイウェイAEB

6.5 歩行者検知AEB

6.6 自転車検知AEB

6.7 ジャンクションアシスト/旋回AEB

6.8 自動後退ブレーキ(RAB)

6.9 その他のシステムタイプ

7 自律型緊急ブレーキの世界市場、提供製品別

7.1 はじめに

7.2 ハードウェア

7.3 ソフトウェア

8 自律型緊急ブレーキの世界市場、自動車タイプ別

8.1 はじめに

8.2 乗用車

8.3 小型商用車(LCV)

8.4 大型商用車(HCV)

8.5 電気自動車(EV)

8.6 自律走行車(AV)

8.7 その他の車両タイプ

9 自律型緊急ブレーキの世界市場、技術別

9.1 はじめに

9.2 カメラベースAEB

9.3 レーダーベースAEB

9.4 LiDARベースAEB

9.5 センサーフュージョンAEB

9.6 その他の技術

10 自律型緊急ブレーキの世界市場:販売チャネル別

10.1 はじめに

10.2 相手先商標製品メーカー(OEM)

10.3 アフターマーケット

11 自律型緊急ブレーキの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Order Fulfillment

13.2 Bosch

13.3 Continental AG

13.4 Aptiv PLC

13.5 Denso Corporation

13.6 Mobileye

13.7 Delphi Technologies

13.8 TRW Automotive

13.9 Valeo SA

13.10 Autoliv Inc.

13.11 Toyota Tsusho Corporation

13.12 Magna International Inc.

13.13 ZF Friedrichshafen AG

13.14 Hyundai Mobis

13.15 Nissan Motor Co., Ltd.

13.16 Honda Motor Co., Ltd.

13.17 BorgWarner Inc.

13.18 Waymo

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖