❖本調査資料に関するお問い合わせはこちら❖

ESD安全マット市場の規模とシェア予測見通し 2025年から2035年

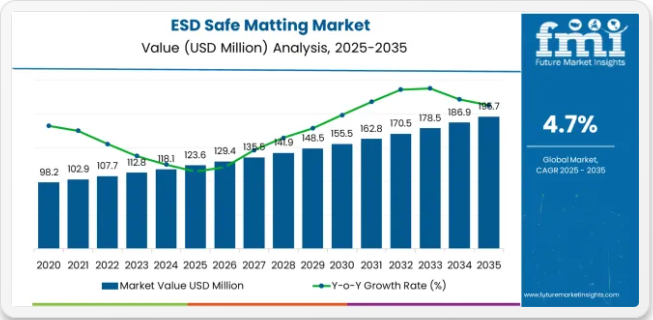

ESD安全マット市場は、電子機器製造の安全性と静電気制御ソリューションを再構築する10年にわたる拡大軌道への入り口に立っている。2025年の1億2360万米ドルから2035年までに1億9560万米ドルへ成長する市場の軌跡は、電子機器製造施設、実験室運営、データセンター環境全体で、先進的な静電気散逸材料と静電気放電保護の採用が加速していることを示す大幅な成長過程を表している。

この10年の前半(2025-2030年)には、市場規模が1億2360万米ドルから約1億5680万米ドルへ拡大し、3320万米ドルの価値増加が見込まれる。これは予測成長過程全体の46%を占める。この段階では、電子機器生産量の増加と世界的な包括的ESD保護ソリューションへの需要拡大を背景に、多層静電気散逸マットシステムの急速な普及が進む。静電気制御能力の強化と人間工学的設計機能は、プレミアムオプションではなく標準的な期待事項となる。

後半期(2030-2035年)は1億5680万米ドルから1億9560万米ドルへ継続的に成長過程に突入し、3880万米ドル(10年間の拡大分の54%)の増加が見込まれる。この期間は、先進的な表面構造技術の大量市場浸透、包括的な施設管理プラットフォームとの統合、既存製造インフラとのシームレスな互換性が特徴となる。この市場の動向は、電子機器施設における静電気制御と作業者安全へのアプローチに根本的な変化が起きていることを示しており、複数の材料タイプや製品セグメントにわたる需要拡大の恩恵を受ける立場にある。

ESD安全マット市場 主要ポイント

市場は堅調な基盤を示しており、高度な静電気散逸性能と電子機器製造の最適化により、ビニールベースのESDマットが主要シェアを占めている。半導体生産の増加とクリーンルーム施設の需要拡大を背景に、電子機器製造用途が主要な需要を牽引している。地理的拡大は確立された電子機器インフラを有する先進国市場に集中する一方、新興経済国では電子機器製造イニシアチブと品質基準の向上により採用率が加速している。

ESD安全マット市場におけるステークホルダーの必須要件

導電性だけでなく、コンプライアンスを考慮した設計

- 認証パッケージの提供:マット+試験報告書+ANSI/ESD S20.20準拠文書+設置ガイドライン+検証プロトコル

- 事前設定済みワークフローソリューション:接地手順、抵抗試験プロトコル、保守スケジュール、デジタルコンプライアンス追跡システム

人間工学的統合

- 疲労軽減特性、快適性最適化、作業者生産性向上、安全機能統合(滑り抵抗性、面取りエッジ、排水パターン)。

性能検証アプローチ

- 一貫した抵抗測定、表面導電性検証、耐久性試験、定期検証プロトコルを含む包括的品質保証プログラム。

価値ベースの価格モデル

- 明確な製品価格+透明な認証コスト+数量割引;適合性試験と性能検証のための保守契約(適合性保証サポート付き)。

セグメント分析

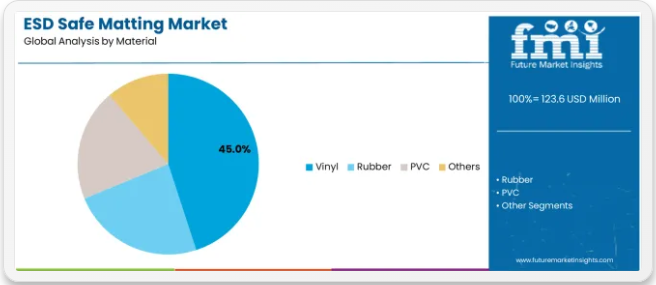

一次分類:素材別市場セグメント(ビニール、ゴム、PVC、その他素材)は、基本的な静電気制御製品から、包括的な電子機器製造最適化のための高度なESD保護ソリューションへの進化を表す。

二次分類:製品タイプ別セグメンテーション(卓上マット、フロアマット、作業台マット、ランナー、その他構成)は、作業空間保護、運用効率、施設カバー率基準に対する異なる要件を反映。

三次分類:最終用途別セグメントは、電子機器製造、研究所、医療・医療施設、データセンター・IT運用、その他の産業・教育用途をカバー。表面構造は、3層静電気散逸性、2層静電気散逸性、均質ゴム、フォーム/疲労軽減ESDシステムに分類される。

地域別分類:地理的分布は北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア太平洋、中東・アフリカをカバーし、先進市場が導入を主導する一方、新興経済国では電子機器製造拡大計画に牽引され加速的な成長パターンを示している。

このセグメンテーション構造は、標準的な静電気制御機器から、高度な放電能力と人間工学的機能を備えた洗練された多層システムへの技術的進歩を明らかにする。一方、用途の多様性は、包括的な静電気放電保護ソリューションを必要とする電子機器施設から実験室運営まで及ぶ。

素材別ではビニルセグメントが圧倒的シェアを占める

市場ポジション:ビニル素材は、優れた導電性制御、運用耐久性、電子機器製造最適化といった先進的な静電気散逸特性により、多様な電子機器組立環境やクリーンルーム環境全体で最適な静電気保護を実現する生産施設を可能とし、ESD安全マット市場で45%のシェアを獲得し主導的地位を確立している。

価値ドライバー:本セグメントは、信頼性の高いマットシステムに対する電子機器施設の需要から恩恵を受けています。これらのシステムは、大幅なインフラ改修を必要とせずに、一貫したESD性能、静電気放電リスクの低減、長寿命化を提供します。高度な材料特性により、多層構造の構築、抵抗値の一貫性、既存接地システムとの統合が可能となり、静電気制御性能と規制順守が重要な施設要件となる場面で優位性を発揮します。

競争優位性:ビニール製ESDマットシステムは、実証済みの運用信頼性、一貫した散逸特性、包括的な静電気制御システムとの統合性により差別化を図っています。これにより、多様な電子機器製造や実験室用途に適した最適な安全基準を維持しつつ、施設の有効性を高めます。

主要市場特性:

- 最適化された導電性構成と運用耐久性を備えた先進的な素材設計

- 強化された静電気制御効果により、信頼性の高い性能で10^6~10^9オームの範囲で一貫した抵抗値を実現

- 電子機器との互換性:多層構造、接地統合、静電気保護作業のためのプロセス最適化を含む

ゴム製ESDマットはバランスの取れた市場パフォーマンスを示す

ゴム素材は、バランスの取れた耐久性と人間工学的利点により、ESD安全マット市場で30.0%のシェアを維持しています。これらの素材は、業界用電子機器用途向けに、耐久性の高い静電気保護と快適な立ち作業面を求める施設に支持されています。市場成長は製造拡大に牽引され、最適化された材料設計による信頼性の高いESDソリューションと作業者の快適性が重視されている。

PVC製ESDマットはコスト効率の高い成長を示す用途

PVC素材は、標準組立工程・中程度の通行量エリア・予算重視用途におけるコスト効率的な静電気制御要件により18%の市場シェアを獲得。これらの施設では、基本的なコンプライアンス基準を満たしつつ、経済的な調達と運用簡便性を提供する効果的なESD保護が求められる。

その他素材は特殊用途で存在感

特殊化合物やハイブリッド配合を含むその他素材は、特殊用途やカスタム構成における専門的なESD要件により、7.0%の市場シェアを占める。

製品種類別では卓上マットセグメントが主導的市場シェア

市場背景:卓上マットは、作業ステーション保護システムの普及と、静電気制御を最大化しつつ作業空間効率を維持する電子機器組立の最適化、部品取り扱い安全、精密作業用途への注力強化により、ESD安全マット市場で30%の市場シェアで主導的地位を占める。

訴求要因:卓上マットの運用者は、表面の汎用性、静電気制御の精度、既存ワークステーションインフラとの統合性を優先する。これにより複数の組立作業にわたる協調的な保護運用が可能となる。このセグメントは、部品保護と組立品質向上のための認証済み卓上システムの導入を重視する、大規模な電子機器製造投資とワークステーション標準化プログラムの恩恵を受けている。

成長過程要因:電子機器拡張プログラムではワークステーション操作用の標準装備として卓上マットが採用される一方、半導体組立の成長に伴い、業界基準に準拠し部品損傷リスクを最小化する高性能静電気保護機能への需要が増加している。

市場課題:ワークステーションの寸法やカスタマイズ要件の差異により、異なる施設や応用シナリオにおける製品標準化が制限される可能性がある。

用途別動向には以下が含まれる:

- 認証済み静電気保護機能を必要とする電子機器組立・精密作業分野での堅調な成長

- 電子機器オペレーターにおける部品取り扱い・試験用途での採用拡大

- 運用最適化とコンプライアンス確保のための接地システムとの統合増加

- 電子機器オペレーター向け部品取り扱い・試験用途での採用増加

- 運用最適化とコンプライアンス保証のための接地システムとの統合拡大

フロアマット応用分野は堅調な需要を維持フロアマットは、生産現場全体の静電気制御要件により26.0%の市場シェアを獲得

フロアマット用途は堅調な需要を維持

フロアマットは、生産エリア、クリーンルーム、高交通区域における施設全体の静電気制御要件により26.0%の市場シェアを占める。これらの施設では、広範囲にわたる表面で動作可能でありながら、効果的な静電気放散と運用耐久性を提供する包括的なESD保護システムが求められる。

作業台マット用途が専門的成長を示す

作業台マットは22.0%の市場シェアを占め、専用静電気制御機能を必要とする専門作業エリア保護、修理ステーション、品質管理業務(設備保護と運用信頼性確保のため)を含む。

ランナー及びその他製品が市場提供を完結

ランナーは通路保護及び移行ゾーン向けで15.0%の市場シェアを維持し、特殊構成を含むその他製品はカスタム用途要件により市場の7.0%を占める。

エンドユーザー別では電子機器製造セグメントが成長を牽引

市場ポジション:電子機器製造は半導体組立、回路基板生産、部品取り扱い作業におけるESD保護の主要需要により48%の市場シェアで市場を支配。

価値ドライバー:このエンドユーザーセグメントは、電子機器生産における静電気制御の基本要件を提供し、部品保護、歩留まり最適化、品質保証のニーズを、運用上の複雑さを伴わずに満たします。

成長過程:このセグメントは、電子機器分野全体での幅広い適用性、標準化されたコンプライアンス仕様、および広範な採用と運用効率を支える確立された調達プログラムの恩恵を受けています。

研究所は特殊な市場ポジションを維持

研究所は精密機器保護と高感度機器取り扱い要件により14.0%の市場シェアを獲得。医療・医療施設が12.0%、データセンター・IT運用が10.0%、その他業界・教育用途が16.0%を占める。

表面構造別では3層静電気散逸構造が優位

市場背景:3層静電気散逸構造は41%の市場シェアで主導的地位を占め、高度なESD制御と性能信頼性において優先される表面技術であることを反映している。

ビジネスモデルの優位性:3層構造は優れた静電気散逸特性、強化された耐久性、長期運用における一貫した性能を提供しつつ、適合認証要件を維持する。

運用上の利点:この構造は、上層の静電気散逸層、中間層の導電層、下層の絶縁層で構成され、最適な静電気制御を実現すると同時に、接地統合と長期的な性能安定性を提供します。

2層静電気散逸システムは均衡成長過程を示す

2層静電気散逸構造は、コスト効率の高いコンプライアンスソリューションにより34.0%の市場シェアを維持。均質ゴム構造は18.0%のシェアを占め、フォーム/抗疲労ESDシステムは人間工学的最適化要求により市場の7.0%を占める。

主要国別ESD安全マット市場分析

ESD安全マット市場は地域ごとに異なる動向を示し、成長リーダーであるサウジアラビア(成長率6.3%)とインド(成長率6.2%)が電子機器製造イニシアチブとインフラ開発を通じて拡大を牽引。安定した成長国には中国(成長率5.6%)、韓国(同5.3%)、米国(同4.9%)が含まれ、確立された電子業界と先進的製造技術の採用が寄与している。先進国市場ではドイツ(同4.4%)と日本(同4.1%)が特徴的で、電子機器用途と品質統合のトレンドが持続的な成長パターンを支えている。

地域別分析では、南アジア市場が電子機器製造の拡大と施設開発を通じて導入を主導している一方、東アジア諸国は半導体技術の進歩と規制標準化の要件に支えられ、堅調な拡大を維持している。中東市場は、多様化イニシアチブと電子機器クラスター開発により加速する成長過程を示している。

サウジアラビアが最速の市場成長を牽引

サウジアラビアは積極的な経済多角化プログラムと包括的な電子機器製造開発により最速の市場成長を実現。新施設建設や技術クラスター設置において、先進的なESD安全マットを標準装備として統合している。

同国の6.3%の成長過程は、「ビジョン2030」構想(電子機器製造と国内技術能力促進)により、製造・医療施設で先進的静電気制御システムの採用が義務付けられていることを反映している。成長過程は、NEOM、キングアブドラ経済都市、リヤド技術クラスター等の主要開発区域に集中しており、これらの電子機器インフラ開発では、統合型ESD保護が先進的静電気制御能力とコンプライアンス管理用途を求める施設運営者に訴求している。

サウジの製造業者と施設開発業者は、認証済み性能と包括的な設置サポート(接地システム統合やコンプライアンス検証機能を含む)を組み合わせた国際基準のESDソリューションを導入している。産業機器サプライヤーや施設管理ディストリビューターを通じた流通チャネルが市場アクセスを拡大する一方、政府の電子機器製造支援策が様々な産業セグメント・医療分野での採用を後押ししている。

戦略的市場指標:

- 半導体パッケージング・組立工程での導入を牽引する電子機器製造施設

- 技術インフラ開発に多額の資金を提供する政府の多様化プログラム

- 医療施設の拡張が実験室グレードのESD保護ソリューション需要を牽引

- 国際連携による技術移転と現地認証能力の実現

インドが急成長市場として台頭

バンガロール、ハイデラバード、チェンナイでは、政府のPLIスキーム投資拡大と静電気制御能力を重視する製造能力開発プログラムを背景に、電子機器製造施設や半導体工場が生産最適化・品質コンプライアンス用途の標準装備として先進的なESD安全マットを導入。

半導体およびEMS施設向けの先進的なESDシステムを推進する政府の電子機器製造イニシアチブおよびインフラ開発プログラムに支えられ、市場は6.2%の成長率を維持しています。インドの事業者は、一貫した運用性能とコンプライアンス機能を提供するマットシステムを採用しており、生産品質と部品保護が重要な運用要件となる技術クラスターにおいて特に魅力的です。

市場拡大は、製造および組立用途向けの費用対効果の高いESDソリューションを可能にする、拡大する電子機器製造規模と国内生産能力の恩恵を受けています。技術導入は電子機器分野で確立されたパターンに従い、認証と性能が調達決定と運用展開を牽引している。

市場インテリジェンス概要:

- 施設設立の急成長に伴い、電子機器・半導体セグメントが導入を牽引

- 生産品質と部品信頼性向上のためのESD保護を重視するPLIスキーム施策

- コスト効率の高い認証ソリューションに向けた現地製造パートナーシップの台頭

- 運用最適化のための包括的静電気制御プログラムを導入するEMS施設

中国が維持する大規模市場ポジション

深セン、上海、蘇州では、電子機器製造施設とクリーンルーム運営において、静電気制御と品質管理用途向けの先進的なESD安全マットが標準装備として導入されている。これは製造規模の拡大と、静電気保護の重要性を強調する施設近代化プログラムが推進要因である。市場は5.6%の成長過程を維持しており、電子機器製造の継続的拡大と、生産・組立施設向けの先進ESDシステムを促進するクリーンルームインフラ開発プログラムが支えとなっている。中国企業は、信頼性の高い運用性能とコスト効率に優れたコンプライアンス機能を備えたマットシステムを採用しており、生産効率と品質基準が重要な運用要件となる大量生産地域において特に魅力的である。

市場拡大は、多様な製造用途に対応した大規模なESDソリューションを可能にする、巨大な電子機器製造能力とサプライチェーン統合の恩恵を受けている。技術導入は、性能と価値が調達決定と施設全体の導入を左右する施設設備で確立されたパターンに従う。

市場インテリジェンス概要:

- 電子機器製造およびEMSセグメントは施設拡張により堅調な成長過程を維持

- クリーンルーム開発プログラムは包括的な静電気制御ソリューションを重視

- 現地メーカーは生産規模による競争力ある価格設定を実現

- 輸出志向型施設は国際的なESDコンプライアンス基準を実施

韓国は半導体主導の成長過程を示す

韓国の先進半導体技術市場では、既存のクリーンルームシステムや生産インフラとの統合を通じ、ファブ環境やディスプレイ製造において実証済みの運用効果を持つ高度なESD安全マットの導入が進んでいる。同国は半導体技術と静電気制御統合におけるエンジニアリング専門知識を活用し、5.3%の成長率を維持。サムスン電子施設、SKハイニックス事業、ディスプレイ生産ラインを含む製造拠点では、ESDマットが包括的な汚染管理プラットフォームや施設管理システムと統合され、生産品質と部品保護を最適化するプレミアムな設置事例が示されている。

韓国メーカーはESD機器調達においてファブグレード性能と国際規格準拠を優先し、超低粒子発生や包括的接地統合など先進機能を備えたプレミアムシステムへの需要を創出。確立された半導体技術インフラと、長期的な生産メリット及び国際製造基準準拠をもたらす先進静電気制御技術への投資意欲が市場を牽引。

市場インテリジェンス概要:

- エンジニアリングが半導体標準化とクリーンルーム準拠に注力、プレミアムセグメント成長を促進

- ファブ拡張パートナーシップが認証済みESDソリューションへの持続的需要を提供

- 韓国企業と装置サプライヤー間のディスプレイ製造協力

- バッテリー製造がESD保護要件の追加成長ドライバーとして台頭

米国が市場リーダーシップを維持

米国は包括的なANSI/ESD S20.20採用プログラムと先進的な電子機器インフラ開発を通じ、製造・実験室用途全体にESD安全マットを統合することで市場リーダーシップを確立。同国の4.9%の成長過程は、確立された電子業界関係と成熟した静電気制御技術導入を反映し、製造施設やデータセンターにおける認証済みESDシステムの広範な利用を支えている。成長過程はシリコンバレー、オースティン技術回廊、北東部製造地域などの主要技術拠点に集中。これらの地域では、実証済みの静電気制御能力とコンプライアンス検証用途を求める施設運営者に訴求する、成熟したESD導入事例が電子技術分野で顕著である。

米国機器プロバイダーは、確立された流通ネットワークと包括的な認証能力(ANSI/ESD S20.20検証プログラムや試験支援を含む)を活用し、顧客関係構築と運用上の優位性を創出。市場は成熟した業界標準と電子機器要件の恩恵を受け、ESDマット使用を義務付ける一方で技術進歩と性能最適化を支援。

市場インテリジェンス概要:

- 電子機器製造およびデータセンター施設:成熟したESD対策による高い導入率を維持

- 確立されたコンプライアンス基準:認証済みマットソリューションへの安定した需要を提供

- 受託製造ネットワーク:包括的な静電気制御プログラムを実施

- 改修・アップグレードプログラム:既存施設におけるESD機能の拡張

ドイツの自動車電子機器分野におけるリーダーシップ

ドイツの先進自動車技術市場では、既存の品質システムや製造インフラとの統合を通じ、自動車電子機器生産および精密組立における実証済みの運用効果を備えた高度なESD安全マットが導入されている。同国は自動車技術と静電気制御統合におけるエンジニアリング専門知識を活用し、4.4%の成長過程を維持。バーデン=ヴュルテンベルク州、バイエルン州、ニーダーザクセン州などの産業拠点では、ESDマットが包括的な製造プラットフォームや施設管理システムと統合され、生産業務と部品保護を最適化するプレミアムな導入事例が顕著。

ドイツのメーカーはESD機器開発において品質認証とコンプライアンスを優先し、包括的な試験文書化や施設統合機能など高度な機能を備えたプレミアムシステムへの需要を創出。確立された自動車技術インフラと、長期的な運用メリットと国際自動車基準への準拠をもたらす先進的静電気制御技術への投資意欲が市場を後押し。

市場インテリジェンス概要:

- エンジニアリングは自動車電子機器の標準化と品質コンプライアンスに注力し、プレミアムセグメントの成長過程を牽引

- 包括的な認証支援を提供する実験室・クリーンルームとの連携

- ドイツ自動車メーカーと電子部品サプライヤー間の技術連携

- 医療機器製造における実験室グレードESDソリューション需要の拡大

日本:精密製造への注力

日本のESD安全マット市場は、5S手法や品質システムとの統合を通じ、半導体組立や精密機器製造における運用効果を文書化した高度なESD安全マット導入事例を示している。同国は電子機器製造の卓越性と包括的な静電気対策プログラムにより、4.1%の成長過程を維持している。

市場動向は、厳格な性能基準を満たし確立された製造手法と統合可能な高品質ESDソリューションに焦点。精密組立工程が電子機器・計測器製造施設における認証マットシステムの持続的需要を創出。

戦略的市場考察:

- 部品保護を重視した精密電子機器・半導体組立が導入を主導

- 品質管理統合が認証済み検証済みESDシステムの需要を牽引

- 高齢化する労働力への配慮から人間工学的疲労軽減ESDソリューションへの注目度上昇

- 輸出製造業は国際コンプライアンスのため高い静電気制御基準を維持

ヨーロッパ市場の国別内訳

ヨーロッパのESD安全マット市場は、2025年の4,080万米ドルから2035年までに6,120万米ドルへ成長し、予測期間中に約4.1%のCAGRを記録すると予測される。ドイツは2025年に22.0%の市場シェアで首位を維持し、自動車電子機器とクリーンルームのアップグレードにより2035年には22.2%に拡大すると予測される。

英国は2025年に18.0%のシェアを占め、製薬/バイオテクノロジー研究所と受託電子機器の成長過程により2035年には18.3%に上昇する。フランスは2025年に15.0%のシェアを占め、医療機器とデータセンター建設により2035年までに15.2%に達する。イタリアは2025年に12.0%のシェアを占め、家電製品とEMSクラスターにより2035年までに12.1%に拡大する。スペインは2025年に9.0%のシェアを占め、半導体パッケージングおよび航空宇宙研究所により2035年までに9.1%に達する。北欧諸国とベネルクス諸国は合わせて2025年に14.0%のシェアを占め、ファブおよびバッテリーバリューチェーンに牽引され2035年までに14.1%に拡大する。その他のヨーロッパ地域は2025年に10.0%を占め、中東欧における安定した組立拠点の存在により、2035年までに9.0%に調整される見込み。

ESD安全マット市場の競争環境

- 構造:信頼性の高いプレイヤーは約20~25社。上位5~7社が売上高の約45~50%を占める。

- リーダーシップ維持要因:流通ネットワーク、認証サポート、材料革新(導電性能+耐久性+人間工学的統合)。

- コモディティ化傾向:基本2層卓上マット及び標準床マット設計。

- 利益機会:認証サービス、適合性試験、顧客施設プログラムへの統合(設置支援、定期検証、接地システム統合)。

ステークホルダー 実質的な支配領域 典型的な強み 典型的な弱点

世界プラットフォーム流通網の広さ、豊富な製品カタログ、試験インフラ 広範な入手可能性、実証済みコンプライアンス、複数地域対応 イノベーション速度;カスタマイズ複雑性

素材革新企業研究開発能力;先進的多層システム;人間工学的ソリューション 最新技術導入の速さ;魅力的な性能差別化 中核地域外での流通密度;価格競争

地域スペシャリスト現地コンプライアンス、迅速な納品、近隣サポート「顧客に近い」サービス;現実的な価格設定;現地規格;技術的ギャップ;認証制限

認証中心エコシステム試験サービス、コンプライアンス検証、監査サポート最低限のコンプライアンス摩擦;包括的な文書化;製品範囲の制限;マージン圧力

人間工学的スペシャリスト疲労軽減技術、作業者快適性、安全統合差別化された価値提案;拡大する対象市場;ESD性能検証;認証の複雑さ

ESD安全マット市場における主要プレイヤー

- Desco (including SCS)

- ACL Staticide Inc.

- RS PRO (RS Components)

- Bertech

- COBA Europe

- Transforming Technologies

- Achilles Industrial Materials

- Superior Manufacturing Group (NoTrax)

- Bondline Electronics

- United Static Control Products

ESD安全マット市場:セグメント別

材質:

- ビニール

- ゴム

- PVC

- その他

製品種類:

- 卓上マット

- フロアマット

- 作業台マット

- ランナー

- その他

エンドユーザー:

- 電子機器製造

- 研究所

- 医療・ヘルスケア施設

- データセンター・IT

- その他産業/教育

表面構造:

- 3層静電気散逸性

- 2層静電気散逸性

- 均質ゴム

- フォーム/疲労軽減ESD

地域:

- 北米

- 米国

- カナダ

- メキシコ

- 中南米

- ブラジル

- チリ

- その他中南米

- 西ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 東ヨーロッパ

- ロシア

- ポーランド

- 東ヨーロッパその他

- 東アジア

- 中国

- 日本

- 韓国

- 南アジア太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア太平洋その他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- 世界市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長過程分析

- 絶対的機会分析

- 世界市場価格分析 2020年~2024年および予測 2025年~2035年

- 世界市場分析 2020~2024年および予測 2025~2035年、素材別

- はじめに/主な調査結果

- 素材別 過去市場規模(百万米ドル)分析 2020~2024年

- 素材別 現在および将来の市場規模(百万米ドル)分析および予測 2025~2035年

- ビニール

- ゴム

- PVC

- その他

- 材料別 Y-to-Y 成長過程分析、2020年から2024年

- 材料別 絶対的機会分析、2025年から2035年

- 製品種類別 世界市場分析 2020年から2024年および予測 2025年から2035年

- はじめに/主な調査結果

- 過去の市場規模(百万米ドル)分析:製品種類別、2020年から2024年

- 現在および将来の市場(百万米ドル)の分析と予測、製品種類別、2025年から2035年

- 卓上マット

- フロアマット

- 作業台マット

- ランナー

- その他

- Yからoへの成長過程分析、製品種類別、2020年から2024年

- 絶対的機会分析、製品種類別、2025年から2035年

- 世界エンドユーザー別市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 世界エンドユーザー別市場規模(百万米ドル)の過去分析(2020年~2024年)

- 世界エンドユーザー別市場規模(百万米ドル)の現状および将来予測(2025年~2035年)

- 電子機器製造

- 研究所

- 医療・ヘルスケア施設

- データセンター・IT

- その他業界/教育

- エンドユーザー別 Y~Y 成長過程トレンド分析(2020~2024年)

- エンドユーザー別 絶対的機会分析(2025~2035年)

- 表面構造別の世界市場分析 2020年から2024年および予測 2025年から2035年

- はじめに/主な調査結果

- 表面構造別 過去市場規模(百万米ドル)分析 2020年から2024年

- 表面構造別 現在および将来の市場規模(百万米ドル)分析および予測 2025年から2035年

-

- 3層静電気散逸性

- 2層静電気散逸性

- 均質ゴム

- フォーム/疲労軽減ESD

-

- Yからoへ、そしてYへ表面構造別成長過程分析、2020年から2024年

- 表面構造別絶対的機会分析、2025年から2035年

- 世界市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに

- 地域別過去市場規模(百万米ドル)分析(2020年~2024年)

- 地域別現在市場規模(百万米ドル)分析および予測(2025年~2035年)

- 北米

- 中南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

-

- 米国

- カナダ

- メキシコ

-

- 材料別

- 製品種類別

- エンドユーザー別

- 表面構造

- 国別

- 市場魅力度分析

- 国別

- 材料別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 主なポイント

- 中南米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 素材

- 製品種類

- エンドユーザー

- 表面構造

- 市場魅力度分析

- 国別

- 素材

- 製品種類

- エンドユーザー

- 表面構造

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)のトレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造

- 市場魅力度分析

- 国別

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 主なポイント

- 東欧市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- 東欧その他

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造別

- 主なポイント

- 南アジア・太平洋地域市場分析 2020~2024年および予測 2025~2035年、国別

- 市場規模の過去データ(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模の予測(百万米ドル) 市場分類別、2025~2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 国別

- 市場魅力度分析

- 国別

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- 最終用途別

- 表面構造別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造

- インド

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 素材別

-

- エンドユーザー別

- 表面構造別

製品種類別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 材質別

- 製品タイプ別

- エンドユーザー別

- 表面構造別

- 韓国

- 価格分析

- 市場シェア分析、2024年

-

- 材質別

- 製品タイプ別

- エンドユーザー別

- 表面構造別

-

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー

- 表面構造別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 素材別

- 製品種類別

- エンドユーザー別

- 表面構造別

- 競争分析

- 競争ディープダイブ

- Desco(SCSを含む)

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- ACL Staticide Inc.

- RS PRO (RS Components)

- Bertech

- COBA Europe

- Transforming Technologies

- Achilles Industrial Materials

- Superior Manufacturing Group (NoTrax)

- Bondline Electronics

- Value (USD Million)ed Static Control Products

- Desco(SCSを含む)

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別世界市場規模予測(2020年~2035年、百万米ドル)

- 表2:素材別世界市場規模予測(2020年~2035年、百万米ドル)

- 表3:製品種類別世界市場規模予測(2020~2035年、百万米ドル)

- 表4:エンドユーザー別世界市場規模予測(2020~2035年、百万米ドル)

- 表5:表面構造別世界市場規模予測(2020~2035年、百万米ドル)

- 表6:北米市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表7:北米市場規模(百万米ドル)予測(素材別、2020年から2035年)

- 表8:北米市場規模(百万米ドル)予測(製品種類別、2020年から2035年)

- 表9:北米市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

- 表10:北米市場規模(百万米ドル)予測:表面構造別、2020年から2035年

- 表11:中南米市場規模(百万米ドル)予測:国別、2020年から2035年

- 表12:中南米市場規模(百万米ドル)予測:材料別、2020年から2035年

- 表13:中南米市場規模(百万米ドル)予測:製品種類別、2020年から2035年

- 表14:中南米市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

- 表15:中南米市場規模(百万米ドル)予測:表面構造別、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)予測:国別、2020年から2035年

- 表17:西ヨーロッパ市場規模(百万米ドル)予測:材料別、2020年から2035年

- 表18:西ヨーロッパ市場規模(百万米ドル)予測(製品種類別)、2020年から2035年

- 表19:西ヨーロッパ市場規模(百万米ドル)予測(エンドユーザー別)、2020年から2035年

- 表20:西ヨーロッパ市場規模(百万米ドル)予測(表面構造別)、2020年から2035年

- 表21:東ヨーロッパ市場規模(百万米ドル)予測(国別)、2020年から2035年

- 表22:東ヨーロッパ市場規模(百万米ドル)予測(素材別)、2020年から2035年

- 表23:東ヨーロッパ市場規模(百万米ドル)予測(製品種類別)、2020年から2035年

- 表24:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表25:東ヨーロッパ市場規模(百万米ドル)表面構造別予測、2020年から2035年

- 表26:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表27:東アジア市場規模(百万米ドル)予測:材料別、2020年から2035年

- 表28:東アジア市場規模(百万米ドル)予測:製品種類別、2020年から2035年

- 表29:東アジア市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

- 表30:東アジア市場規模(百万米ドル)予測:表面構造別、2020年から2035年

- 表31:南アジア・太平洋市場規模(百万米ドル)予測:国別、2020年から2035年

- 表32:南アジア・太平洋市場規模(百万米ドル)予測:素材別、2020年から2035年

- 表33: 南アジア・太平洋地域市場規模(百万米ドル)製品種類別予測、2020年から2035年

- 表34:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2020年から2035年

- 表35:南アジア・太平洋地域市場規模(百万米ドル)表面構造別予測、2020年から2035年

- 表36:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表37: 中東・アフリカ市場規模(百万米ドル)予測:材料別、2020年から2035年

- 表38:中東・アフリカ市場規模(百万米ドル)予測:製品種類別、2020年から2035年

- 表39:中東・アフリカ市場規模(百万米ドル)予測:エンドユーザー別、2020年から2035年

- 表40:中東・アフリカ市場規模(百万米ドル)予測:表面構造別、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3: 材料別世界市場価値シェアおよびBPS分析、2025年および2035年

- 図4: 材料別世界の前年比成長過程比較、2025-2035年

- 図5: 材料別世界市場の魅力度分析

- 図6: 製品種類別世界市場価値シェアおよびBPS分析、2025年および2035年

- 図7:製品種類別世界の前年比成長過程比較(2025-2035年)

- 図8:製品種類別世界の魅力度分析

- 図9:エンドユーザー別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:エンドユーザー別世界市場の前年比成長過程比較(2025-2035年)

- 図11:エンドユーザー別世界市場魅力度分析

- 図12:表面構造別世界市場価値シェアおよびBPS分析(2025年および2035年)

- 図13: 表面構造別世界の市場の前年比成長過程比較、2025-2035年

- 図15:地域別世界の市場価値(百万米ドル)シェアおよびBPS分析、2025年および2035年

- 図16:地域別世界の市場の前年比成長過程比較、2025-2035年

- 図17:地域別世界市場魅力度分析

- 図18:北米市場におけるドルベースの増分機会、2025-2035年

- 図19:中南米市場におけるドルベースの増分機会、2025-2035年

- 図20:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図21:東ヨーロッパ市場における増分ドル機会、2025-2035年

- 図22:東アジア市場における増分ドル機会、2025-2035年

- 図23:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図24:中東・アフリカ市場における追加ドル機会、2025-2035年

- 図25:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図26:北米市場における素材別価値シェアとBPS分析、2025年および2035年

- 図27:北米市場 素材別 前年比成長過程比較、2025-2035年

- 図28:北米市場 素材別 魅力度分析

- 図29:北米市場 製品種類別 価値シェアとBPS分析、2025年と2035年

- 図30:北米市場における製品種類別年次成長過程比較、2025-2035年

- 図31:北米市場における製品種類別魅力度分析

- 図32:北米市場におけるエンドユーザー別市場価値シェアとBPS分析(2025年および2035年)

- 図33:北米市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図34:北米市場におけるエンドユーザー別市場魅力度分析

- 図35:表面構造別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図36:表面構造別 北米市場前年比成長過程比較(2025-2035年)

- 図37:北米市場における表面構造別市場魅力度分析

- 図38:中南米市場における国別市場価値シェアとBPS分析(2025年および2035年)

- 図39:中南米市場における材料別市場価値シェアおよびBPS分析、2025年および2035年

- 図40:中南米市場における材料別前年比成長過程比較、2025-2035年

- 図41:中南米市場における材料別市場魅力度分析

- 図42:製品種類別中南米市場価値シェアとBPS分析(2025年および2035年)

- 図43:製品種類別中南米市場の前年比成長過程比較(2025-2035年)

- 図44:製品種類別中南米市場魅力度分析

- 図45:エンドユーザー別中南米市場価値シェア及びBPS分析(2025年及び2035年)

- 図46:エンドユーザー別中南米市場前年比成長過程比較(2025-2035年)

- 図47:エンドユーザー別中南米市場魅力度分析

- 図48:表面構造別中南米市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:表面構造別中南米市場前年比成長過程比較(2025-2035年)

- 図50:表面構造別中南米市場魅力度分析

- 図51:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図52:西ヨーロッパ市場における材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図53:西ヨーロッパ市場における材料別前年比成長過程比較(2025-2035年)

- 図54:西ヨーロッパ市場における材料別魅力度分析

- 図55:西ヨーロッパ市場における製品種類別市場価値シェアとBPS分析(2025年および2035年)

- 図56:西ヨーロッパ市場における製品種類別年次成長過程比較(2025-2035年)

- 図57:西ヨーロッパ市場における製品種類別魅力度分析

- 図58:西ヨーロッパ市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図59:西ヨーロッパ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図60:西ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図61:西ヨーロッパ市場における表面構造別市場価値シェアとBPS分析(2025年および2035年)

- 図62:西ヨーロッパ市場における表面構造別年次成長過程比較(2025-2035年)

- 図63:西ヨーロッパ市場における表面構造別市場魅力度分析

- 図64:東ヨーロッパ市場 国別価値シェアとBPS分析(2025年および2035年)

- 図65:東ヨーロッパ市場 材料別価値シェアとBPS分析(2025年および2035年)

- 図66:東ヨーロッパ市場 材料別前年比成長過程比較(2025-2035年)

- 図67:東ヨーロッパ市場における材料別魅力度分析

- 図68:東ヨーロッパ市場における製品種類別価値シェアとBPS分析(2025年および2035年)

- 図69:東ヨーロッパ市場における製品種類別前年比成長過程比較(2025-2035年)

- 図70:東ヨーロッパ市場における製品種類別魅力度分析

- 図71:東ヨーロッパ市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図72:東ヨーロッパ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図73:東ヨーロッパ市場におけるエンドユーザー別魅力度分析

- 図74:東ヨーロッパ市場における表面構造別市場価値シェアおよびBPS分析(2025年および2035年)

- 図75:東ヨーロッパ市場における表面構造別年次成長過程比較(2025-2035年)

- 図76:東ヨーロッパ市場における表面構造別市場魅力度分析

- 図77:東アジア市場における国別価値シェアとBPS分析(2025年および2035年)

- 図78:東アジア市場における材料別価値シェアとBPS分析(2025年および2035年)

- 図79:東アジア市場における材料別前年比成長過程比較(2025-2035年)

- 図80:東アジア市場における材料別魅力度分析

- 図81:東アジア市場における製品種類別価値シェアとBPS分析(2025年および2035年)

- 図82:東アジア市場における製品種類別年次成長過程比較(2025-2035年)

- 図83:東アジア市場における製品種類別魅力度分析

- 図84:東アジア市場におけるエンドユーザー別価値シェアとBPS分析(2025年および2035年)

- 図85:東アジア市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図86:東アジア市場におけるエンドユーザー別魅力度分析

- 図87:東アジア市場における表面構造別価値シェアおよびBPS分析(2025年および2035年)

- 図88:東アジア市場における表面構造別年次成長過程比較(2025-2035年)

- 図89:東アジア市場における表面構造別魅力度分析

- 図90:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図91:南アジア・太平洋市場 材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図92:南アジア・太平洋市場 材料別年次成長過程比較(2025-2035年)

- 図93:南アジア・太平洋市場における材料別市場魅力度分析

- 図94:南アジア・太平洋市場における製品種類別市場価値シェアとBPS分析(2025年および2035年)

- 図95:南アジア・太平洋市場における製品種類別年次成長過程比較(2025-2035年)

- 図96:南アジア・太平洋市場における製品種類別市場魅力度分析

- 図97:南アジア・太平洋市場におけるエンドユーザー別市場価値シェアおよびBPS分析(2025年および2035年)

- 図98:南アジア・太平洋市場におけるエンドユーザー別年次成長過程比較(2025-2035年)

- 図99:南アジア・太平洋市場におけるエンドユーザー別市場魅力度分析

- 図100:南アジア・太平洋市場における表面構造別市場価値シェアおよびBPS分析(2025年および2035年)

- 図101:南アジア・太平洋市場における表面構造別年次成長過程比較(2025-2035年)

- 図102:南アジア・太平洋市場における表面構造別市場魅力度分析

- 図103:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図104:中東・アフリカ市場における材料別市場価値シェアおよびBPS分析(2025年および2035年)

- 図105:中東・アフリカ市場における材料別前年比成長過程比較(2025-2035年)

- 図106:中東・アフリカ市場における材料別魅力度分析

- 図107:中東・アフリカ市場における製品種類別市場価値シェアおよびBPS分析(2025年および2035年)

- 図108:中東・アフリカ市場における製品種類別前年比成長過程比較(2025-2035年)

- 図109:中東・アフリカ市場における製品種類別魅力度分析

- 図110:中東・アフリカ市場におけるエンドユーザー別価値シェアおよびBPS分析(2025年および2035年)

- 図111:中東・アフリカ市場におけるエンドユーザー別前年比成長過程比較(2025-2035年)

- 図112:中東・アフリカ市場におけるエンドユーザー別魅力度分析

- 図113:中東・アフリカ市場における表面構造別価値シェアおよびBPS分析(2025年および2035年)

- 図114:中東・アフリカ市場 表面構造別 前年比成長過程比較(2025-2035年)

- 図115:中東・アフリカ市場 表面構造別 市場魅力度分析

- 図116:世界市場 – ティア構造分析

- 図117:世界市場 – 企業シェア分析

図14:表面構造別世界の市場の魅力度分析