❖本調査資料に関するお問い合わせはこちら❖

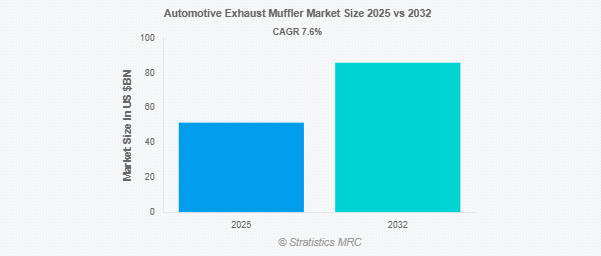

Stratistics MRCによると、自動車排気マフラーの世界市場は2025年に515億ドルを占め、予測期間中の年平均成長率は7.6%で、2032年には860億ドルに達する見込みです。自動車排気マフラーは、エンジンの燃焼によって発生する騒音を低減するために設計された、自動車の排気システムの重要なコンポーネントです。チャンバーと吸音材を使用して音響振動を減衰させると同時に、排気ガスの効率的な流れを可能にします。最近のマフラーには、有害な排気ガスを最小限に抑える触媒コンバーターも組み込まれています。騒音の抑制、背圧の低減、排出ガスの制御のバランスが取れた設計により、運転時の快適性とエンジン性能を向上させながら、環境規制への適合を実現しています。

欧州自動車工業会(ACEA)によると、2019年の人口1,000人当たりの自動車保有台数は569台。

市場のダイナミクス

ドライバー

ドライバー:電気自動車(ハイブリッド排気システム)の採用増加

ハイブリッド電気自動車(HEV)の生産台数の増加が、高度な排気マフラーシステムの需要を促進しています。ハイブリッド車は、騒音と排ガス基準を満たすために特殊なマフラーを必要とします。自動車の排ガスに関する世界的な厳しい規制が市場の成長を後押ししています。低燃費で環境に優しい自動車に対する消費者の需要が採用を後押し。マフラー設計の革新がハイブリッドシステムの性能を向上。電気自動車市場の拡大が新たな機会を創出。

阻害要因

先進マフラーシステムの高コスト

軽量素材と騒音低減技術を組み込んだ先進マフラーシステムは、製造コストが高い。コストが高いため、予算重視の市場や小型車セグメントでの採用は難しい。原材料価格の変動は製造経費を増加させます。特殊な生産工程が必要なため、コスト負担が増加。ニッチなマフラー設計では規模の経済が限られるため、手頃な価格には限界があります。先進システムのメンテナンスコストが高いため、採用がさらに困難。

機会:

軽量マフラーの開発

チタンや複合材料のような材料を使用した軽量マフラーの開発は、自動車の燃費を向上させています。これらのマフラーは厳しい排出ガス規制や騒音規制に適合しており、市場の関心を高めています。高性能車への需要の高まりが、軽量マフラーの採用を後押ししています。製造プロセスの革新により製造コストが削減されています。自動車メーカーとマフラーメーカーの提携が技術の進歩を促進。電気自動車やハイブリッドモデルにおける車両軽量化のトレンドがチャンスを後押し。軽量設計への注力により、市場の可能性が拡大。

脅威

サプライチェーンの混乱

地政学的緊張や自然災害によるサプライチェーンの混乱が頻発すると、マフラー生産に必要な原材料の入手性に影響します。ステンレス鋼などの金属コストの上昇は収益性に影響。労働力不足や物流の遅れが製造工程に支障。グローバル・サプライヤーへの依存は混乱に対する脆弱性を高めます。貿易制限と関税がサプライチェーンをさらに複雑化。多様な調達戦略の欠如がリスクを悪化。

COVID-19の影響:

COVID-19の大流行により自動車生産が停止し、排気マフラーの需要が減少。サプライチェーンの混乱により原材料の納入が遅れ、製造に影響。しかし、パンデミック後の自動車セクターの回復がマフラー需要を押し上げました。ハイブリッド車や電気自動車へのシフトが危機の間に加速し、技術革新を促進。原材料費の高騰は、パンデミック時の値ごろ感に影響。COVID後の排ガス規制への注目が市場の回復を後押し。持続可能な自動車に対する消費者の関心の高まりが成長を促進する見込み。

予測期間中、エキゾーストマニホールドセグメントが最大になる見込み

エキゾーストマニホールドセグメントは、自動車の排出ガスとエンジン性能の管理に重要な役割を果たすことから、予測期間中に最大の市場シェアを占める見込みです。マニホールドは、従来の排気システムとハイブリッド排気システムの両方に不可欠なコンポーネントです。厳しい排ガス規制が高性能マニホールドの需要を促進しています。マニホールド設計の進歩は耐久性と効率を向上させます。ハイブリッド車の生産台数の増加がセグメントの成長を支えています。自動車業界は燃費効率を重視しているため、市場の需要が拡大します。

予測期間中、乗用車セグメントのCAGRが最も高い見込み

予測期間中、燃費が良く環境に優しい自動車に対する消費者需要の高まりにより、乗用車セグメントが最も高い成長率を示すと予測。厳しい騒音・排ガス規制が、乗用車への先進マフラーの採用を後押ししています。電気自動車とハイブリッド車市場の成長がセグメント拡大の原動力。軽量で高性能なマフラーの技術革新により、自動車の魅力が向上。都市化と可処分所得の増加が自動車保有を促進。カスタマイズされたエキゾーストシステムを備えた高級車のトレンドが成長をサポート。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域は、中国、日本、インドなどの国々における大規模な自動車生産により、最大の市場シェアを占めると予想されます。高い自動車保有率と都市化が排気マフラーの需要を促進。同地域の厳しい排ガス規制は、先進的なマフラーの採用を後押ししています。大手自動車メーカーとサプライヤーの存在が市場成長を強化。生産コストの低さが競争力を強化。ハイブリッド車に対する消費者需要の高まりが市場拡大の原動力。

CAGRが最も高い地域:

予測期間中、北米地域が最も高いCAGRを示すと予測。この地域の先進的な自動車エコシステムがマフラー技術の革新を促進。乗用車と商用車の販売台数が多い米国が市場をリード。軽量・高性能マフラーの研究開発への投資が成長を後押し。ハイブリッド車に対する消費者の嗜好の高まりが拡大を後押し。大手自動車メーカーとの提携が製品開発を促進。

市場の主要プレーヤー

自動車排気マフラー市場の主要企業には、Benteler International AG、Bosal International N.V.、Continental AG、Eberspacher Climate Control Systems GmbH & Co. KG、Faurecia S.A.、Friedrich Boysen GmbH & Co. KG、Futaba Industrial Co. Ltd.、Harbin Airui Automotive Exhaust Systems Co. Ltd.、Johnson Matthey、Klarius Products Ltd.、Sango Co., Ltd.、Sejong Industrial Co., Ltd.、Tenneco, Inc.、Umicore、Yutaka Giken Company Limited。

主な動向:

2025年4月、Tennecoは、電気自動車向けに優れたノイズキャンセリングを維持しながら20%の軽量化を実現した、先進的な音響材料を使用した革新的な軽量マフラーを発表。

2025年3月、Faureciaは、背圧を最適化することで燃費を向上させながら、Euro 7排出ガス基準を満たす粒子状物質フィルター一体型モジュール式排気システムを発表。

2025年1月、Eberspächer Climate Control Systems GmbH & Co. KGは、車内の快適性を高めるアクティブノイズキャンセレーション排気システムの開発を発表しました。

対象コンポーネント:

– エキゾーストマニホールド

– 触媒コンバーター

– マフラー

– レゾネーター

– テールパイプ

– その他部品

対象車両

– 乗用車

– 商用車

– その他の車両

対象燃料

– ガソリン

– ディーゼル

– 代替燃料

対象技術

– ディーゼル・パティキュレート・フィルター(DPF)

– 選択触媒還元(SCR)

– 排気ガス再循環(EGR)

– その他の技術

対象エンドユーザー

– OEM

– アフターマーケット

– その他のエンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用排気マフラーの世界市場:部品別

5.1 はじめに

5.2 エキゾーストマニホールド

5.3 触媒コンバーター

5.4 マフラー

5.5 共振器

5.6 テールパイプ

5.7 その他の部品

6 自動車排気マフラーの世界市場:車種別

6.1 はじめに

6.2 乗用車

6.3 商用車

6.3.1 小型商用車

6.3.2 大型商用車

6.3.3 バス・コーチ

6.4 その他の車両

7 自動車排気マフラーの世界市場:燃料タイプ別

7.1 はじめに

7.2 ガソリン

7.3 ディーゼル

7.4 代替燃料

8 自動車排気マフラーの世界市場:技術別

8.1 はじめに

8.2 ディーゼル・パティキュレート・フィルター(DPF)

8.3 選択触媒還元(SCR)

8.4 排気ガス再循環(EGR)

8.5 その他の技術

9 自動車用排気マフラーの世界市場:エンドユーザー別

9.1 はじめに

9.2 OEM

9.3 アフターマーケット

9.4 その他のエンドユーザー

10 自動車用排気マフラーの世界市場:地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Benteler International AG

12.2 Bosal International N.V.

12.3 Continental AG

12.4 Eberspacher Climate Control Systems GmbH & Co. KG

12.5 Faurecia S.A.

12.6 Friedrich Boysen GmbH & Co. KG

12.7 Futaba Industrial Co. Ltd.

12.8 Harbin Airui Automotive Exhaust Systems Co. Ltd.

12.9 Johnson Matthey

12.10 Klarius Products Ltd

12.11 Sango Co., Ltd.

12.12 Sejong Industrial Co., Ltd.

12.13 Tenneco, Inc.

12.14 Umicore

12.15 Yutaka Giken Company Limited

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖