❖本調査資料に関するお問い合わせはこちら❖

データセンター変革市場の規模とシェア予測見通し 2025年から2035年

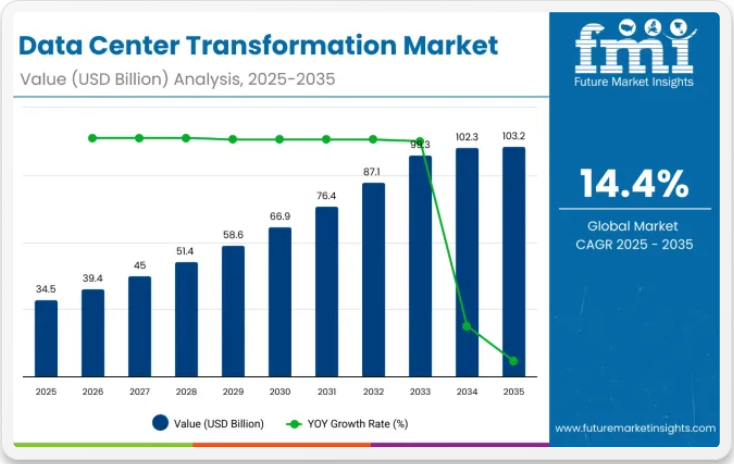

世界のデータセンター変革市場は、2025年に345億6,000万米ドルから2035年までに1,032億6,000万米ドルに成長すると予測されています。これは14.4%という堅調な年平均成長率(CAGR)を示しています。BFSI(銀行・金融サービス・保険)、医療、ITなどの業界におけるクラウドコンピューティングとデジタルトランスフォーメーションの取り組みの加速的な採用が、この急速な拡大を牽引している。

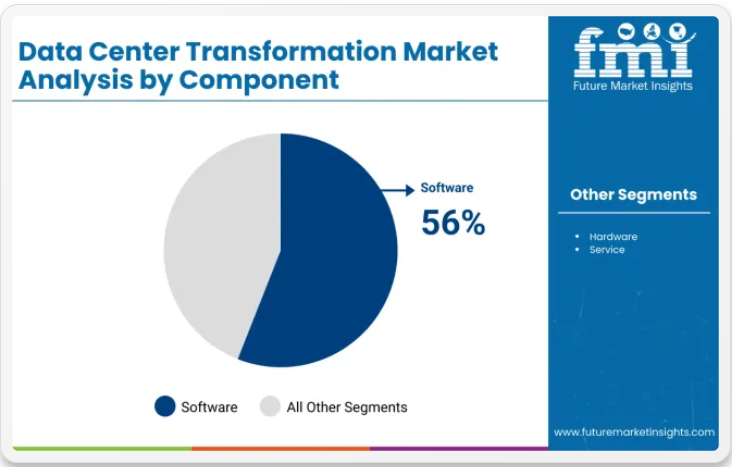

運用効率と持続可能性は企業にとって最優先事項であり続け、データセンターインフラ管理(DCIM)ソフトウェアに対する強い需要を後押ししている。DCIMプラットフォームは、データセンター資産、電力使用量、冷却システム、スペース最適化の集中監視・制御を可能にします。このソフトウェアセグメントは、運用コスト削減、稼働時間向上、環境規制遵守の必要性から、2025年から2035年にかけて15.8%のCAGRで成長すると予測されています。

政府主導のプログラムも重要な役割を果たしています。米国連邦政府のデータセンター統合イニシアチブ(FDCCI)は、ティア3データセンターへの移行加速に大きく貢献している。N+1冗長性と高可用性で知られるこれらのセンターは、2024年に市場シェアの38.4%を占め、今後も優位性を維持する見込みだ。ティア3施設は、強化された耐障害性、エネルギー効率、拡張性を提供し、堅牢なデジタルインフラを求める企業の要求に応える。

2025年3月、ガートナーはデータセンターの近代化を企業デジタル戦略の重要な柱と位置付けた。ハイブリッド/マルチクラウド環境への移行加速に伴い、先進ハードウェア、ソフトウェア定義インフラ、AI搭載管理ツールを統合した次世代データセンターへの投資が促進されている。エクイニクスの最高技術責任者アンジャリ・ラオ氏は「データセンターの変革は、厳しい持続可能性目標を達成しつつデジタルアジリティを実現するために不可欠だ」と述べた。同氏は、Tier 3データセンターが信頼性とエネルギー効率を効果的に両立させ、進化するビジネスニーズを支えると強調した。

DCIMソリューションの継続的進化とクラウド利用拡大により、データセンター変革市場の展望は極めて明るい。規制圧力、持続可能性の義務、運用効率の追求が2035年まで市場成長を牽引し続けるだろう。

データセンター変革の規制シナリオ

クラウドコンピューティング、エッジインフラ、AIワークロードを支援するためにデータセンターが進化する中、政府はデータセキュリティ、エネルギー効率、持続可能性、運用レジリエンスを確保するため、より厳格な規制を施行している。これらの規制は、公共部門と民間部門の両方におけるデータセンターの設計、運用、近代化を導くものである。

- データ保護・プライバシー法:データセンターは、欧州連合の一般データ保護規則(GDPR)、米国のカリフォルニア消費者プライバシー法(CCPA)、その他の国家データ保護法などの規制に準拠する必要があります。これらの枠組みは、個人データの安全な保管、処理、転送に加え、変革イニシアチブ実施中の厳格なアクセス制御とデータ主権の遵守を要求します。

- エネルギー効率と持続可能性基準:政府はEUエネルギー効率指令、米国エネルギー省(DOE)効率ガイドライン、LEED認証などの枠組みを通じて、エネルギー効率の高いインフラとグリーン技術の使用を義務付けています。変革過程において、データセンターは効率的な冷却、電力使用効率(PUE)指標、再生可能エネルギー源を採用し、気候目標の達成と環境負荷の低減を図らなければなりません。

- サイバーセキュリティと重要インフラ保護:NISTサイバーセキュリティフレームワーク(米国)、ENISAガイドライン(EU)、重要インフラ保護(CIP)基準などの規制により、データセンターは近代化時に強固なサイバーセキュリティプロトコルを実施することが求められます。これにはネットワークセグメンテーション、暗号化、侵入検知、および該当する場合の国家重要インフラ指定への準拠が含まれます。

- 健康・安全・運用コンプライアンス:データセンターは、建築基準、防火安全基準、および米国OSHA(労働安全衛生局)や他国の同等機関などの労働安全規制を遵守する必要があります。施設のアップグレードや新築を伴う変革プロジェクトでは、安全性と稼働時間を確保するため、構造、電気、環境面のコンプライアンスに従わなければなりません。

半期ごとの市場動向

下表は、2025年から2035年までの複数の半期にわたるグローバルデータセンター変革市場の予想CAGR(年平均成長率)を示しています。この評価はデータセンター変革業界の変化を概説し、収益動向を特定することで、主要意思決定者に年間を通じた市場パフォーマンスの理解を提供します。

H1は1月から6月までの上半期、H2は7月から12月までの下半期を指します。2024年から2034年までの上半期(H1)において、事業は13.0%のCAGRで急成長すると予測され、同10年間の下半期(H2)では15.0%とやや高い成長率が予想されます。特定期間のCAGRH1(2024年~2034年) 13.0%H2(2024年~2034年) 15.0%H1(2025年~2035年) 13.6%H2(2025年~2035年) 15.2%

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で13.6%にわずかに低下する一方、下半期では15.2%と高い水準を維持すると予測される。上半期では60ベーシスポイント(BPS)の増加が見られたが、下半期では20ベーシスポイント(BPS)の増加に留まった。

飲料データセンター変革市場を主要投資セグメント別に分析

DCIMソフトウェアは2035年まで15.8%のCAGRを記録する見込み

DCIMソフトウェアは2025年から2035年の間に15.8%のCAGRで成長すると予測される。このセグメントはデータセンター運用、資産活用、エネルギー効率の最適化に不可欠である。複雑化するインフラと持続可能性の要請がDCIM導入を推進している。同ソフトウェアはリアルタイム監視・分析機能を提供し、予知保全とキャパシティプランニングを可能にする。BFSI(銀行・金融・保険)、医療、ITセクターが主要導入分野であり、運用透明性とリスク管理の必要性から推進されている。

TechCrunchは2024年、クラウドワークロードの増加と規制順守要件によりDCIMソフトウェア投資が急増したと報じた。組織がデータセンターを近代化するにつれ、この傾向はさらに強まると予想される。エクイニクスのアンジャリ・ラオ氏は「DCIMツールは組織がデータセンターを持続可能性目標に沿った俊敏で効率的な環境へと変革することを可能にする」と述べた。

ティア3データセンターセグメント、2025年まで優位性を維持

ティア3データセンターは2025年に38.4%の市場シェアを占め、2035年まで優位性を維持すると予測される。これらのセンターは、企業や政府アプリケーションに不可欠な高可用性、耐障害性、拡張性を提供する。

米国政府のFDCCIイニシアチブは、回復力と効率性に焦点を当て、ティア3施設への統合を加速させている。Tier 3データセンターは稼働時間の信頼性とコスト効率的な運用を両立させる。ブルームバーグは2025年、クラウド移行とデジタルトランスフォーメーションを支える堅牢なインフラを求める組織が増えたことでTier 3の採用が急増したと指摘した。このセグメントは性能と持続可能性の要件のバランスを取る。アンジャリ・ラオは「Tier 3データセンターは、将来を見据えた企業にとって不可欠な、回復力と持続可能性を備えたITインフラの基盤である」と強調した。

業界の主な動向

拡張性と省エネルギー性を備えたデータセンターインフラへの需要増加

様々な産業で処理・保存されるデータ量の増加に伴い、拡張性と省エネルギー性を兼ね備えたデータセンターインフラへの需要が高まっている。ワークロードの増加とパフォーマンス要求の高まりを受け、企業は運用コストを最適化・削減するためデータセンターの近代化を進めている。

従来のデータセンターは膨大な電力を必要とし、電気料金とカーボンフットプリントの急増を招いていた。この問題を緩和するため、組織はモジュール式および液体冷却ソリューションを追求し、拡張性を最大化しつつ電力使用量を最小化している。世界各国の政府はデータセンター向けのエネルギー効率基準を導入し、グリーンインフラの利用を奨励している。

2024年には米国エネルギー省が、データセンターにおける省エネ冷却・電力分配を実現する企業に対し5億ドルの助成金を発表した。同様に欧州委員会も2030年までにデータセンターの気候中立化を目標としており、事業者には再生可能エネルギーシステムの導入が求められる。こうした課題と電力コスト上昇が相まって、企業は高効率冷却システム(再生可能エネルギーとの統合が一般的)やAIベースの電力最適化へ移行している。

データセンターにおけるAI駆動型自動化・予測分析の需要拡大

AIを活用した予測分析からスマートなインフラ管理まで、人工知能はデータセンターの環境を改善している。データセンターの資産がますます複雑化する中、AI搭載ツールはシステム性能の監視、最適化、予測に活用されている。

これらのソリューションはダウンタイムを最小化し、ワークロード分散を改善し、冷却とエネルギー消費を最適化する。効率的な利用に加え、AI駆動型管理は容量計画を支援し、利用傾向に基づいて将来のインフラ需要を予測する。

政府のAI投資と関心の一環として、AIが社会的契約において占める重要性も認識されている。データが安定して保管されるデータセンターの運用において、AIはサイバーセキュリティの保護手段として、またエネルギー効率の向上に貢献できる(Yao et al.)。中国工業情報化部は2023年、データセンターの自動化を含むAI駆動型インフラプロジェクトに12億米ドルを配分した。

インド政府は最終的にパブリッククラウド上のデータセンターにAIを導入し、データセンターの計算効率向上と電力浪費削減を目指す画期的な取り組みを開始した。データセンターインフラ管理(DCIM)ソフトウェアにも予測分析機能が組み込まれ始め、リアルタイム障害予測と自動問題解決により保守コスト削減が期待される。

ハイパースケール・モジュラー型データセンターの選好度上昇

クラウド利用の増加、IoTの拡大、リアルタイム処理需要の高まりにより、ハイパースケールおよびモジュラー型データセンターへの移行が進んでいる。AWS、マイクロソフト、グーグルなどのクラウド大手が運営するハイパースケールデータセンターは、高性能ワークロード、人工知能、ビッグデータ分析を支えるため規模を拡大している。

従来のデータセンターと比較し、これらの施設は優れた拡張性、効率性、コスト効率を提供する。一方、モジュラー型データセンターは、組織が迅速かつ費用対効果の高い方法でインフラを配備できる、モジュール式で拡張性のあるソリューションを提供する。

ハイパースケールOTTクラウドベンダーは、政府のインセンティブ、インフラプロジェクト、投資を通じて低遅延サービスの可用性を実現するため、拡大を推進している。2024年初頭には、シンガポールも7億5000万米ドル相当の新規データセンタープロジェクトを発表し、厳しい持続可能性要件を課している。

欧州連合(EU)も、スマートシティや5Gネットワークに関連するエッジコンピューティング用途のモジュラー型データセンタープロジェクトを奨励する新たなイニシアチブを開始した。ハイパースケール市場には800以上のデータセンターが存在し、2026年までに1,200以上に増加すると予測されている。

次世代サーバー、冷却システム、ネットワークインフラへの高額な初期投資

データセンターハードウェアの更新には、最新世代サーバー、改良型冷却システム、高速ネットワーク技術など、近代化に莫大な資金が必要となる。

データ量が増加し、そこから価値を抽出するための計算需要が高まる中、組織はより高い処理能力、ストレージ容量、エネルギー効率を備えた高性能サーバーを導入せざるを得ない。しかしながら、こうしたハイエンド機器のサーバー単価が高額であるため、大規模なアップグレードは予算的に困難を極める。

冷却システムはデータセンター変革に伴うもう一つの主要コスト要因である。従来の冷却手段は非効率的で高価な傾向があり、エネルギー消費量と運用コストを増加させる。

ソリューションへの初期投資に加え、設置の複雑さや保守要件(液体冷却や液浸冷却技術)によるコストも発生する。さらに、現代のデータセンターでは高可用性と高信頼性の両方を強化するため、冗長電源装置やエネルギー効率の高い冷却ソリューションへの投資が求められる。

市場の集中

ベンダーティア1ベンダーは、高い技術力と包括的なサービスカバレッジを有するグローバルリーディングカンパニーである。これらの業界の巨人たちは、大規模な研究開発投資と広範な導入実績を活かし、大企業向けにイノベーションと標準化を推進している。

ティア2ベンダーは、強い地域的プレゼンスと特定業界の変革向けに設計された専門ソリューションが特徴である。専門サービスと地域要件に応じたローカライズされたサポート提供能力により、グローバル基準に沿ったビジネス変革において、地域要件とのギャップを埋める上で極めて重要である。

ティア3ベンダー:小規模、ニッチ、および/またはローカルサービスプロバイダーであることが多い。しかし、その小規模さは運用が複雑でないことを意味し、成長市場ニーズへの対応やニッチソリューション提供において極めて重要である。全体として、これらの異なるティアの組み合わせが、多様な顧客ニーズを取り巻くバランスの取れたエコシステムを形成し、データセンター変革の領域全体における革新と俊敏性を牽引している。

国別インサイト

本セクションでは、データセンター変革市場で成長を遂げている各国のCAGR(年平均成長率)と、市場全体の発展に寄与する最新動向を概説する。現在の予測に基づけば、中国、インド、米国は予測期間中に着実な成長が見込まれる。

インドは強力な政府支援と拡大するデジタル経済がデータセンター近代化を推進し、大きな機会を提供している

政府主導の施策と急成長するデジタル経済が相まって、インドはデータセンター変革における有望市場となっている。インド政府の「デジタル・インディア」構想や「データセンター政策2020」などの施策が、次世代データセンターへの投資を誘引している。

クラウド導入率は30%増加し、AIワークロードが普及する中、企業は事業拡大のため高性能(HP)インフラを必要としている。さらに、インドが推進するデータローカリゼーション法により、国内でのデータセンター需要が高まり、企業はITインフラのアップグレードと拡張を迫られている。

2023年には、デジタル変革とクラウドインフラ強化を推進するため、インド政府がデータセンターパークに10億米ドルを投資することが明らかになった。これにより、低遅延・高性能コンピューティングに対する同国の需要増に対応すべく、グローバル企業がハイパースケールおよびエッジデータセンターの設置を急いでいる。

さらに、マハラシュトラ州、タミル・ナードゥ州、テランガーナ州などでは、新興データセンタープロジェクトに対する税制優遇措置を提供する州レベルの政策が複数導入されている。インドのデータセンター変革市場は、2025年から2035年にかけて年平均成長率(CAGR)15.1%で大幅な成長が見込まれています。

米国におけるAI駆動型管理システムを活用した高性能ソフトウェア定義データセンターへの移行

米国はデータセンターの進化をリードしており、企業はソフトウェア定義およびAIベースの関連管理システムへ急速に移行しています。自動化、リアルタイム監視、予測分析への需要が高まり、ソフトウェア定義データセンター(SDDC)の導入を推進している。

これらのAI搭載ソリューションは、ワークロード/電力配分管理とセキュリティ自動化を支援し、運用効率の向上とダウンタイムの最小化を実現する。シームレスな運用拡大のため、主要クラウドプロバイダーや企業の多くはハイパーコンバージドインフラ(HCI)に依存している。

データセンターの近代化は、エネルギー効率化対策とサイバーセキュリティ戦略により米国政府が全面的に支援する理論となっている。米国エネルギー省は2023年、次世代冷却技術研究に5億米ドルを割り当て、データセンターのエネルギー使用量削減を支援した。米国データセンター変革市場は、この期間に年平均成長率(CAGR)13.8%で成長すると予測されている。

中国の積極的なデジタル変革と大規模なクラウド統合イニシアチブが次世代データセンター技術への投資を推進

政府主導のイニシアチブとクラウド統合プロジェクトにより、中国のデジタル変革は急速に進展している。政府の第14次五カ年計画(2021~2025年)は、AI駆動の「クラウドファースト」インフラへの移行を支援するインテリジェントデータセンターの成長に焦点を当てている。

しかし、新たなデータローカリゼーション法と規制監視の強化に伴い、企業は厳格なサイバーセキュリティ要件に対応しつつ高性能コンピューティングを実現するため、次世代データセンターへの投資を進めている。

中国工業情報化部(MIIT)は2024年にグリーンデータセンター開発に20億米ドルを配分し、2026年までに大規模データセンターの電力消費量を20%削減する目標を掲げている。

さらに、新インフラ計画(特に広東省、江蘇省、浙江省)によりハイパースケールデータセンターへの大規模投資が推進されている。ISPサービスと5G・AI・ブロックチェーンの積極的導入がクラウド採用を加速させ、企業はネットワーク・ストレージ・コンピューティングインフラの近代化を迫られている。中国は2025年にデータセンター変革市場で54.2%という圧倒的シェアを獲得し、大幅な成長が見込まれる。

競争環境

データセンター変革市場は過去20年間で著しい進展を遂げ、世界的に大幅な成長を続けています。AIを活用した自動化、クラウド統合、ソフトウェア定義データセンターなどの革新技術により、企業はより高いレベルのパフォーマンスと信頼性を実現できます。クラウドコンピューティング、通信、医療など幅広い業界向けにカスタマイズされたソリューションを提供しようとする企業間の競争が激化しています。

データセンター変革業界の主要プレイヤー

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- IBM

- Nokia

- Lenovo

- Huawei Technologies

- Cisco Systems

- Dell Technologies

- Schneider Electric

主要セグメント

コンポーネント別:

コンポーネント別では、ハードウェア、ソフトウェア、サービスに分類される。

データセンタータイプ別:

データセンタータイプ別では、セグメントはエンタープライズデータセンター、エッジデータセンター、コロケーションデータセンター、ハイパースケールデータセンター、クラウドデータセンター、マネージドデータセンターに分類される。

データセンターティア別:

データセンターティア別では、セグメントはティア1データセンター、ティア2データセンター、ティア3データセンター、ティア4データセンターに分類される。

地域別:

北米、ラテンアメリカ、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)、およびヨーロッパの主要国において地域分析を実施しました。

目次

- エグゼクティブサマリー

- 市場導入

- 市場動向

- 価格分析

- 2020年から2024年までの世界市場需要分析および2025年から2035年までの予測

- コンポーネント別世界市場分析

- ハードウェア

- DCIMソフトウェア

- サービス

- データセンタータイプ別グローバル市場分析

- エンタープライズデータセンター

- エッジデータセンター

- コロケーションデータセンター

- ハイパースケールデータセンター

- クラウドデータセンター

- マネージドデータセンター

- データセンターティア別グローバル市場分析

- ティア1データセンター

- ティア2データセンター

- ティア3データセンター

- ティア4データセンター

- 地域別グローバル市場分析

- 北米

- ラテンアメリカ

- 東アジア

- 南アジア太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米:主要セグメントおよび国別売上分析

- ラテンアメリカ:主要セグメントおよび国別売上分析

- 東アジア:主要セグメントおよび国別売上分析

- 南アジア・太平洋:主要セグメントおよび国別売上分析

- 西ヨーロッパ:主要セグメントおよび国別売上分析

- 東ヨーロッパ:主要セグメントおよび国別売上分析

- 中東・アフリカ地域別主要セグメントおよび国別売上分析

- 競争展望とダッシュボード

- 企業プロファイル

-

- Microsoft

- Amazon Web Services (AWS)

- Google Cloud

- IBM

- Nokia

- Lenovo

- Huawei Technologies

- Cisco Systems

- Dell Technologies

- Schneider Electric

-

表一覧

表1:地域別グローバル市場規模(百万米ドル)予測(2018年~2033年)

表2:サービスタイプ別グローバル市場規模(百万米ドル)予測、2018年から2033年

表3:階層タイプ別グローバル市場規模(百万米ドル)予測、2018年から2033年

表4:エンドユース別グローバル市場規模(百万米ドル)予測、2018年から2033年

表5:北米市場規模(百万米ドル)予測(国別、2018年~2033年)

表6:北米市場規模(百万米ドル)予測(サービス種類別、2018年~2033年)

表7:北米市場規模(百万米ドル)予測(階層タイプ別、2018年~2033年)

表8:北米市場規模(百万米ドル)用途別予測、2018年から2033年

表9:ラテンアメリカ市場規模(百万米ドル)国別予測、2018年から2033年

表10:ラテンアメリカ市場規模(百万米ドル)予測:サービスタイプ別、2018年から2033年

表11:ラテンアメリカ市場規模(百万米ドル)予測:ティアタイプ別、2018年から2033年

表12:ラテンアメリカ市場規模(百万米ドル)予測:エンドユース別、2018年から2033年

表13:欧州市場規模(百万米ドル)予測(国別、2018年~2033年)

表14:欧州市場規模(百万米ドル)予測(サービス種類別、2018年~2033年)

表15:欧州市場規模(百万米ドル)予測(階層タイプ別、2018年~2033年)

表16:欧州市場規模(百万米ドル)エンドユース別予測、2018年から2033年

表17:南アジア市場規模(百万米ドル)国別予測、2018年から2033年

表18:南アジア市場規模(百万米ドル)サービス種類別予測、2018年から2033年

表19:南アジア市場規模(百万米ドル)ティアタイプ別予測、2018年から2033年

表20:南アジア市場規模(百万米ドル)エンドユース別予測、2018年から2033年

表21:東アジア市場規模(百万米ドル)国別予測、2018年から2033年

表22:東アジア市場規模(百万米ドル)予測-サービスタイプ別、2018年から2033年

表23:東アジア市場規模(百万米ドル)予測-ティアタイプ別、2018年から2033年

表24:東アジア市場規模(百万米ドル)予測-エンドユース別、2018年から2033年

表25:オセアニア市場規模(百万米ドル)国別予測、2018年から2033年

表26:オセアニア市場規模(百万米ドル)サービス種類別予測、2018年から2033年

表27:オセアニア市場規模(百万米ドル)ティアタイプ別予測、2018年から2033年

表28:オセアニア市場規模(百万米ドル)用途別予測、2018年から2033年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2018年から2033年

表30:サービスタイプ別MEA市場規模(百万米ドル)予測、2018年から2033年

表31:ティアタイプ別MEA市場規模(百万米ドル)予測、2018年から2033年

表32:エンドユース別MEA市場規模(百万米ドル)予測、2018年から2033年

図一覧

図1:サービスタイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図2:ティアタイプ別グローバル市場規模(百万米ドル)、2023年から2033年

図3:エンドユース別グローバル市場規模(百万米ドル)、2023年から2033年

図4:地域別グローバル市場規模(百万米ドル)、2023年から2033年

図5:地域別グローバル市場規模(百万米ドル)分析、2018年から2033年

図6:地域別グローバル市場シェア(%)およびBPS分析、2023年から2033年

図7:地域別グローバル市場前年比成長率(%)予測、2023年から2033年

図8:サービスタイプ別グローバル市場規模(百万米ドル)分析、2018年から2033年

図9:サービスタイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図10:サービスタイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図11:ティアタイプ別グローバル市場価値(百万米ドル)分析、2018年から2033年

図12:ティアタイプ別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図13:ティアタイプ別グローバル市場前年比成長率(%)予測、2023年から2033年

図14:エンドユース別グローバル市場価値(百万米ドル)分析、2018年から2033年

図15:用途別グローバル市場価値シェア(%)およびBPS分析、2023年から2033年

図16:用途別グローバル市場前年比成長率(%)予測、2023年から2033年

図17:サービスタイプ別グローバル市場魅力度、2023年から2033年

図18:2023年から2033年までの階層タイプ別グローバル市場魅力度

図19:2023年から2033年までのエンドユース別グローバル市場魅力度

図20:2023年から2033年までの地域別グローバル市場魅力度

図21:サービスタイプ別北米市場規模(百万米ドル)、2023年から2033年

図22:ティアタイプ別北米市場規模(百万米ドル)、2023年から2033年

図23:エンドユース別北米市場規模(百万米ドル)、2023年から2033年

図24:北米市場規模(百万米ドル)-国別、2023年から2033年

図25:北米市場規模(百万米ドル)-国別分析、2018年から2033年

図26:北米市場シェア(%)とBPS分析-国別、2023年から2033年

図27:北米市場の前年比成長率(%)予測(国別、2023年~2033年)

図28:北米市場規模(百万米ドル)のサービス種類別分析(2018年~2033年)

図29: サービスタイプ別北米市場価値シェア(%)およびBPS分析、2023年から2033年

図30:サービスタイプ別北米市場前年比成長率(%)予測、2023年から2033年

図31:階層タイプ別北米市場価値(百万米ドル)分析、2018年から2033年

図32:北米市場におけるティアタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図33:北米市場におけるティアタイプ別前年比成長率(%)予測、2023年から2033年

図34:北米市場規模(百万米ドル)エンドユース別分析、2018年から2033年

図35:北米市場シェア(%)およびBPSエンドユース別分析、2023年から2033年

図36:北米市場におけるエンドユース別前年比成長率(%)予測、2023年から2033年

図37:北米市場におけるサービスタイプ別魅力度、2023年から2033年

図38:北米市場におけるティアタイプ別魅力度、2023年から2033年

図39:北米市場における最終用途別魅力度、2023年から2033年

図40:北米市場における国別魅力度、2023年から2033年

図41:ラテンアメリカ市場規模(百万米ドル)サービスタイプ別、2023年から2033年

図42:ティアタイプ別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図43:エンドユース別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図44:国別ラテンアメリカ市場規模(百万米ドル)、2023年から2033年

図45:国別ラテンアメリカ市場規模(百万米ドル)分析、2018年から2033年

図46:国別ラテンアメリカ市場シェア(%)およびBPS分析、2023年から2033年

図47:国別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図48:ラテンアメリカ市場規模(百万米ドル)-サービス種類別分析、2018年~2033年

図49:ラテンアメリカ市場シェア(%)およびBPS分析-サービス種類別、2023年~2033年

図50:ラテンアメリカ市場 サービス種類別 前年比成長率(%)予測(2023年~2033年)

図51:ラテンアメリカ市場 ティア種類別 市場規模(百万米ドル)分析(2018年~2033年)

図52:ラテンアメリカ市場におけるティアタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図53:ラテンアメリカ市場におけるティアタイプ別前年比成長率(%)予測、2023年から2033年

図54:ラテンアメリカ市場におけるエンドユース別市場価値(百万米ドル)分析、2018年から2033年

図55:用途別ラテンアメリカ市場価値シェア(%)およびBPS分析、2023年から2033年

図56:用途別ラテンアメリカ市場前年比成長率(%)予測、2023年から2033年

図57:サービスタイプ別ラテンアメリカ市場魅力度、2023年から2033年

図58:ラテンアメリカ市場におけるティアタイプ別魅力度、2023年から2033年

図59:ラテンアメリカ市場におけるエンドユース別魅力度、2023年から2033年

図60:国別ラテンアメリカ市場魅力度、2023年から2033年

図61:サービス種別欧州市場規模(百万米ドル)、2023年から2033年

図62:階層別欧州市場規模(百万米ドル)、2023年から2033年

図63:欧州市場規模(百万米ドル)用途別、2023年から2033年

図64:欧州市場規模(百万米ドル)国別、2023年から2033年

図65:欧州市場規模(百万米ドル)国別分析、2018年から2033年

図66:欧州市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図67:欧州市場前年比成長率(%)予測(国別)、2023年から2033年

図68:欧州市場価値(百万米ドル)分析(サービスタイプ別)、2018年から2033年

図69:サービスタイプ別欧州市場価値シェア(%)およびBPS分析、2023年から2033年

図70:サービスタイプ別欧州市場前年比成長率(%)予測、2023年から2033年

図71:階層タイプ別欧州市場価値(百万米ドル)分析、2018年から2033年

図72:欧州市場におけるティアタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図73:欧州市場におけるティアタイプ別前年比成長率(%)予測、2023年から2033年

図74:欧州市場におけるエンドユース別市場価値(百万米ドル)分析、2018年から2033年

図75:用途別欧州市場価値シェア(%)およびBPS分析、2023年から2033年

図76:用途別欧州市場前年比成長率(%)予測、2023年から2033年

図77:サービスタイプ別欧州市場魅力度、2023年から2033年

図78:欧州市場における階層タイプ別魅力度、2023年から2033年

図79:欧州市場におけるエンドユース別魅力度、2023年から2033年

図80:欧州市場における国別魅力度、2023年から2033年

図81:南アジア市場規模(百万米ドル)-サービス種類別、2023年~2033年

図82:南アジア市場規模(百万米ドル)-階層タイプ別、2023年~2033年

図83:南アジア市場規模(百万米ドル)-最終用途別、2023年~2033年

図84:南アジア市場規模(百万米ドル)国別、2023年から2033年

図85:南アジア市場規模(百万米ドル)国別分析、2018年から2033年

図86:南アジア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図87:南アジア市場の前年比成長率(%)予測(国別、2023年~2033年)

図88:南アジア市場規模(百万米ドル)のサービス種類別分析(2018年~2033年)

図89:南アジア市場におけるサービス種類別市場価値シェア(%)およびBPS分析、2023年から2033年

図90:南アジア市場におけるサービス種類別前年比成長率(%)予測、2023年から2033年

図91:南アジア市場規模(百万米ドル)ティアタイプ別分析、2018年~2033年

図92:南アジア市場シェア(%)およびBPS分析(ティアタイプ別)、2023年~2033年

図93:南アジア市場前年比成長率(%)予測(ティアタイプ別)、2023年~2033年

図94:南アジア市場規模(百万米ドル)用途別分析、2018年から2033年

図95:南アジア市場シェア(%)およびBPS用途別分析、2023年から2033年

図96:南アジア市場 用途別 前年比成長率(%)予測、2023年から2033年

図97:南アジア市場 サービスタイプ別 魅力度、2023年から2033年

図98:南アジア市場における階層タイプ別魅力度、2023年から2033年

図99:南アジア市場におけるエンドユース別魅力度、2023年から2033年

図100:南アジア市場の魅力度(国別)、2023年から2033年

図101:東アジア市場規模(百万米ドル)-サービス種類別、2023年から2033年

図102:東アジア市場規模(百万米ドル)-階層タイプ別、2023年から2033年

図103:東アジア市場規模(百万米ドル)用途別、2023年から2033年

図104:東アジア市場規模(百万米ドル)国別、2023年から2033年

図105:東アジア市場規模(百万米ドル)国別分析、2018年から2033年

図106:東アジア市場価値シェア(%)およびBPS分析(国別)、2023年から2033年

図107:東アジア市場の前年比成長率(%)予測(国別)、2023年から2033年

図108:東アジア市場価値(百万米ドル)分析(サービス種類別)、2018年から2033年

図109:東アジア市場におけるサービスタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図110:東アジア市場におけるサービスタイプ別前年比成長率(%)予測、2023年から2033年

図111:東アジア市場規模(百万米ドル)ティアタイプ別分析、2018年から2033年

図112:東アジア市場シェア(%)およびBPS分析(ティアタイプ別)、2023年から2033年

図113:東アジア市場におけるティアタイプ別前年比成長率(%)予測(2023年~2033年)

図114:東アジア市場におけるエンドユース別市場規模(百万米ドル)分析(2018年~2033年)

図115:東アジア市場における最終用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図116:東アジア市場における最終用途別前年比成長率(%)予測、2023年から2033年

図117:東アジア市場の魅力度(サービスタイプ別)、2023年から2033年

図118:東アジア市場の魅力度(ティアタイプ別)、2023年から2033年

図119:東アジア市場における最終用途別魅力度、2023年から2033年

図120:東アジア市場における国別魅力度、2023年から2033年

図121:オセアニア市場規模(百万米ドル)サービスタイプ別、2023年から2033年

図122:ティアタイプ別オセアニア市場規模(百万米ドル)、2023年から2033年

図123:エンドユース別オセアニア市場規模(百万米ドル)、2023年から2033年

図124:オセアニア市場規模(百万米ドル)国別、2023年から2033年

図125:オセアニア市場規模(百万米ドル)国別分析、2018年から2033年

図126:オセアニア市場シェア(%)およびBPS分析(国別)、2023年から2033年

図127:オセアニア市場の前年比成長率(%)予測(国別、2023年から2033年)

図128:オセアニア市場規模(百万米ドル)のサービス種類別分析(2018年から2033年)

図129:サービスタイプ別オセアニア市場価値シェア(%)およびBPS分析、2023年から2033年

図130:サービス種類別オセアニア市場前年比成長率(%)予測、2023年から2033年

図131:階層タイプ別オセアニア市場規模(百万米ドル)分析、2018年から2033年

図132:オセアニア市場におけるティアタイプ別市場価値シェア(%)およびBPS分析、2023年から2033年

図133:オセアニア市場におけるティアタイプ別前年比成長率(%)予測、2023年から2033年

図134:オセアニア市場におけるエンドユース別市場価値 (百万米ドル)用途別分析、2018年から2033年

図135:オセアニア市場 用途別市場価値シェア(%)およびBPS分析、2023年から2033年

図136:オセアニア市場 用途別前年比成長率(%)予測、2023年から2033年

図137:サービスタイプ別オセアニア市場魅力度、2023年から2033年

図138:ティアタイプ別オセアニア市場魅力度、2023年から2033年

図139:エンドユース別オセアニア市場魅力度、2023年から2033年

図140:国別オセアニア市場魅力度、2023年から2033年

図141:サービス種類別MEA市場規模(百万米ドル)、2023年から2033年

図142:ティアタイプ別MEA市場規模(百万米ドル)、2023年から2033年

図143:MEA市場規模(百万米ドル)用途別、2023年から2033年

図144:MEA市場規模(百万米ドル)国別、2023年から2033年

図145:MEA市場規模(百万米ドル)国別分析、2018年から2033年

図146:国別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図147:国別MEA市場前年比成長率(%)予測、2023年から2033年

図148:サービス種類別MEA市場規模(百万米ドル)分析、2018年から2033年

図149:サービス種類別MEA市場シェア(%)およびBPS分析、2023年から2033年

図150:サービスタイプ別MEA市場前年比成長率(%)予測、2023年から2033年

図151:ティアタイプ別MEA市場規模(百万米ドル)分析、2018年から2033年

図152:ティアタイプ別MEA市場価値シェア(%)およびBPS分析、2023年から2033年

図153:ティアタイプ別MEA市場前年比成長率(%)予測、2023年から2033年

図154:MEA市場規模(百万米ドル)用途別分析、2018年から2033年

図155:MEA市場規模シェア(%)およびBPS分析用途別、2023年から2033年

図156:用途別MEA市場前年比成長率(%)予測、2023年から2033年

図157:サービスタイプ別MEA市場魅力度、2023年から2033年

図158:ティアタイプ別MEA市場魅力度、2023年から2033年

図159:用途別MEA市場の魅力度、2023年から2033年

図160:国別MEA市場の魅力度、2023年から2033年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖