❖本調査資料に関するお問い合わせはこちら❖

バイオ刺激剤市場予測と展望 2025年から2035年

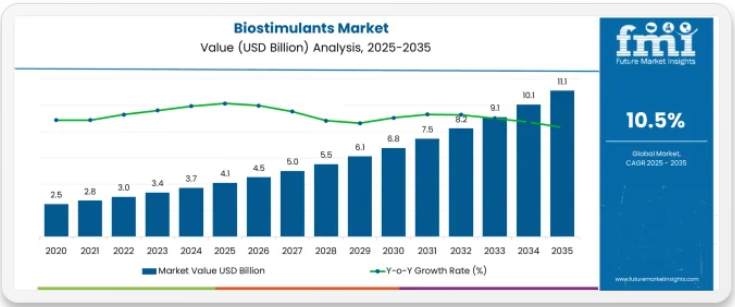

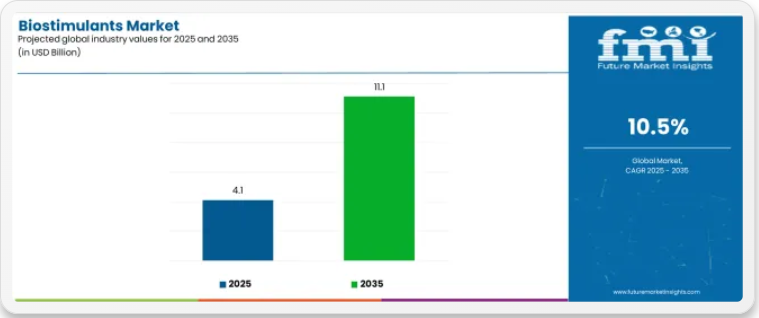

世界のバイオ刺激剤市場は2035年までに111億米ドルに達すると予測され、予測期間中に71億米ドルの絶対増加を記録する見込みである。2025年の市場規模は41億米ドルと評価され、予測期間中に年平均成長率(CAGR)10.5%で成長すると見込まれている。世界的な持続可能な農業生産性ソリューションへの需要増加、効率的な植物健康増進システムへの需要拡大、精密農業・有機農業・気候変動に強い作物生産への投資増加を背景に、市場規模は同期間中に約2.7倍に成長すると予測される。地域ごとの規制の複雑さや発展途上市場における農家の認知度不足が市場拡大の障壁となる可能性がある。最終更新日: 2025年10月9日生物刺激剤市場のクイック統計生物刺激剤市場規模(2025年見込み): 41億米ドル生物刺激剤市場予測規模(2035年見込み): 111億米ドル生物刺激剤市場予測CAGR: 10.5%バイオ刺激剤市場における主要有効成分:抽出物ベースバイオ刺激剤市場の主要成長地域:アジア太平洋、欧州、北米バイオ刺激剤市場の主要企業:BASF、Valagro、UPL、Koppert、Acadian Plant Health、FMC Corporation、BioAtlantis、Italpollina、Tradecorp、Omnia Nutriologyバイオ刺激剤市場 前年比予測

2025年から2030年にかけて、市場規模は41億米ドルから66億米ドルへ拡大し、25億米ドルの価値増加が見込まれる。これは10年間の予測成長総量の35.2%を占める。この発展段階は、農業における気候ストレス緩和への需要増加、海藻抽出物および微生物製剤における製品革新、ならびに精密農業プログラムや有機農業認証要件との統合拡大によって形作られる。各社は、生物活性化合物研究、独自抽出技術、および特殊作物、列作物、保護栽培用途における戦略的市場拡大への投資を通じて競争優位性を確立している。

2030年から2035年にかけて、市場規模は66億米ドルから111億米ドルへ拡大し、さらに46億米ドル増加すると予測される。これは10年間の総拡大規模の64.8%を占める。この期間は、特定の作物やストレス条件に合わせた先進的な多機能製剤や統合生物プログラムを含む専門的な生物刺激剤システムの拡大、農業資材企業とバイオテクノロジー革新企業間の戦略的提携、規制調和とエビデンスに基づく有効性検証への注力の強化が特徴となる見込み。栄養利用効率と持続可能な集約農業への関心の高まりが、多様な農業システムにおける先進的で科学的に検証された生物刺激剤ソリューションの需要を牽引する。

生物刺激剤市場が成長する理由

バイオ刺激剤市場は、農家が合成肥料や農薬の使用量を増やすことなく作物の生産性と耐性を向上させ、農業システムの持続可能な集約化に対する高まる圧力に対応することを可能にすることで成長しています。生産者は、干ばつ、熱ストレス、不規則な降水パターンなど、気候変動による課題の激化に直面しており、バイオ刺激剤は通常、栄養吸収効率の改善、光合成の促進、根の発育促進などのメカニズムを通じて、8~15%の収量向上とストレス耐性の強化をもたらします。高品質プレミアムと安定生産を求める特殊作物分野では、果実のサイズ・色・保存性を向上させながら生理障害を低減する海藻抽出物、アミノ酸製剤、フミン物質の採用が進んでいる。

欧州連合の「農場から食卓まで」戦略、有機認証基準、栄養管理規制など環境に優しい農業を促進する規制枠組みは、合成投入物削減の補完ツールとして生物刺激剤導入に有利な条件を創出している。環境配慮型食品への消費者嗜好の高まりは、小売業者の環境基準強化と生産者の生物学的資材統合への取り組みを加速させ、生鮮食品・ワイン・特殊作物のサプライチェーン全体で進展している。一方、環境条件による圃場での効果のばらつきや作用機序の理解不足が、従来型畑作農家における導入率の制約要因となり得る。また、規制環境の断片化は、複数管轄区域で事業展開するメーカーにとって市場参入障壁となっている。

セグメント別分析

市場は有効成分、作物タイプ、適用方法、地域別に区分される。有効成分別では抽出物ベース、酸ベース、その他製剤に分類される。作物タイプ別では畑作物、果実・野菜、芝生・観賞植物、その他作物タイプに分類される。適用方法別では葉面散布、土壌/点滴灌漑、種子/コーティング処理に区分される。地域別では、アジア太平洋、欧州、北米、ラテンアメリカ、中東・アフリカに区分される。

有効成分別では抽出物ベースセグメントが圧倒的シェアを占める

抽出物ベースセグメントはバイオ刺激剤市場における主導的勢力であり、2025年には総市場シェアの約42.0%を占める見込みである。この先進的な成分カテゴリーには、海藻抽出物、タンパク質加水分解物、アミノ酸ブレンド、有機物から抽出されたフミン物質など、天然由来の原料から製造された製剤が含まれ、植物の代謝を促進し、ストレス耐性を高め、栄養利用効率を改善する複雑な生物活性化合物の混合物を提供します。抽出物ベースセグメントの市場リーダーシップは、多様な作物や栽培条件における強力な有効性検証に起因しており、製品は根の発達、開花の一様性、非生物的ストレス緩和において一貫した効果を示しています。

抽出物ベースセグメント内では、海藻抽出物が総市場シェアの24.0%を占め、アスコフィラム・ノドサム(Ascophyllum nodosum)をはじめとする海藻由来の天然成長調整剤、複合多糖類、微量元素を提供する最大の単一原料カテゴリーである。タンパク質加水分解物とアミノ酸ブレンドは10.0%のシェアを占め、植物性・動物性タンパク質の酵素的または化学的加水分解により、利用可能な窒素源とシグナル分子を供給する。抽出物ポートフォリオ内のフミン物質は、土壌改良と栄養素キレート化効果を提供する天然有機物抽出物において8.0%のシェアを占める。

酸ベースセグメントは、レオナライト、褐炭、その他の地質資源から抽出されたフミン酸およびフルボ酸製剤により34.0%のシェアを維持し、市場で大きな存在感を示している。微生物改良剤、微量ミネラル、ペプチドを含むその他の生物刺激剤は市場の24.0%を占める。

抽出物ベースセグメントを牽引する主な技術的優位性:

- ホルモン様活性や抗酸化特性など、複数の作用機序を提供する複雑な生物活性化合物プロファイル

- 有機認証と持続可能な農業のポジショニングを支える天然由来の信頼性

- 広範な圃場試験による実証済み効果(多様な作物・ストレス条件下)

- 加工技術の進歩による抽出物の品質標準化と生物活性化合物の濃度安定化

作物タイプ別では、畑作セグメントが最大の市場シェアを占める

畑作への応用が生物刺激剤市場を支配し、2025年には約41.0%の市場シェアを占める見込み。これは穀物、油糧種子、豆類生産における採用拡大を反映しており、わずかな収量向上やストレス耐性の改善でも、広大な耕作面積では大きな経済的利益につながるためである。トウモロコシ、大豆、小麦、米生産における養分利用効率への関心の高まり、天水農業における干ばつ・熱ストレス緩和の必要性、食品加工業者や輸出市場からの持続可能性認証要件が生物学的投入物の採用を促進し、作物の区画栽培セグメントの市場リーダーシップを強化している。

果実・野菜セグメントは第二位の作物カテゴリーであり、高品質化とストレス軽減によるプレミアム価格設定を支えるバイオ刺激剤の高付加価値特用作物用途で36.0%の市場シェアを占める。果実・野菜分野では、一貫した品質が求められるブドウ園、ベリー生産、多年生果樹作物を対象としたベリー類・蔓性作物が11.0%のシェアを占める。保護栽培システムにおける生産性と資源効率の最適化により、温室野菜は10.0%のシェアを占める。果樹園と柑橘類は果実のサイズと品質に焦点を当てた樹木果実・柑橘生産により9.0%のシェアを獲得。根菜類と葉菜類は果物・野菜セグメントの6.0%を占める。

芝生・観賞植物は芝生管理、景観維持、観賞用植物生産を通じて12.0%の市場シェアを占める。その他の作物タイプ(プランテーション作物、ハーブ・スパイス、花卉栽培を含む)が市場の11.0%を占める。

露地作物の成長を支える主な市場動向:

- 大規模農業経済:1ヘクタール当たりの収量増加幅は控えめでも、広大な耕作面積全体で大幅な総収益改善をもたらす

- 精密農業との統合:作物の生育段階やストレス期に合わせた標的型バイオ刺激剤の施用を可能にする

- 主要穀物トレーダーや食品加工業者による持続可能性認証要件:生物学的資材の導入を促進

- 干ばつや熱ストレスの頻度が増加している脆弱な農業地域における気候変動への耐性要件

用途別では、葉面散布セグメントが最大の市場シェアを占める

葉面散布は、2025年に約49.0%の市場シェアで散布方法セグメントを支配しており、葉面散布型生物刺激剤が持つ、植物の迅速な反応、柔軟な散布タイミング、既存の作物保護散布プログラムとの統合といった利点を反映している。葉面散布セグメントの市場優位性は、生産者が視覚的な反応を重視し、従来の散布設備で容易に適用できる点に支えられており、専門的な散布設備や大幅な作業方法の変更を必要とせずに生物刺激剤の導入を可能にしている。

葉面散布セグメント内では、栄養補給と組み合わせた単回散布プログラムが市場全体の20.0%を占め、生物刺激剤が葉面栄養素の吸収と利用を促進するタンクミックス散布に活用されている。複数回散布によるストレス緩和葉面プログラムは、重要な生育段階やストレス期に合わせた反復散布により17.0%のシェアを占める。マイクロドーズ製剤やUV安定性製品を含む特殊葉面散布は、高度な精密散布において12.0%のシェアを獲得している。

土壌および点滴施用法は、持続的な養分供給と根圏効果を実現する施肥灌漑システム、土壌混和、点滴灌漑による供給を通じて33.0%の市場シェアを占める。種子処理およびコーティング施用は、播種前処理による苗の活力向上と生育初期のストレス保護を提供し、市場の18.0%を占める。

葉面散布が主流となる主な要因は以下の通り:

- 散布後数日で目に見える結果をもたらす迅速な植物反応により、生産者の信頼とリピート購入を促進

- 生育段階・ストレス期・欠乏症状が顕著な圃場区域を標的とした施用を可能とする柔軟性

- 既存の作物保護散布スケジュールとの統合性により、追加作業や散布コストを最小化

- 特定の生育段階、ストレス期、欠乏症状が確認される圃場区域への的を絞った処理を可能とする適用柔軟性

- 既存の作物保護剤散布スケジュールとの統合互換性により、追加の圃場作業や散布コストを最小化

- 専用設備を必要とせず、従来型ブーム式噴霧器、エアブラスト噴霧器、手持ち式機器を利用できる設備の入手容易性

従来型ブーム噴霧器、エアブラスト噴霧器、ハンドヘルド機器を活用した機器の汎用性

生物刺激剤市場の推進要因、制約要因、主要トレンドは何か?

農業の持続可能性と生産性課題に関連する3つの具体的な需要要因が市場を牽引している。第一に、干ばつ頻度の増加、熱ストレス、予測不能な降水パターンといった気候変動の影響が作物の耐性向上ツールへの緊急需要を生み出している。複数の圃場試験において、バイオ刺激剤はストレス条件下で未処理対照区と比較し10~20%の収量保護効果を示しており、天候変動に直面する生産者にとって不可欠なリスク管理ツールとなっている。第二に、合成肥料の使用量削減と養分利用効率向上の規制圧力により、バイオ刺激剤が補完技術として採用されています。欧州硝酸塩指令、米国州レベルの養分管理規制、アジアの肥料削減プログラムは、窒素・リンの吸収効率を15~25%向上させる製品を奨励しており、生産性目標を維持しながら規制順守を可能にします。第三に、主要食品小売業者、ワイン輸入業者、輸出市場からのプレミアム市場アクセスと持続可能性認証要件が生物学的投入物の採用を加速させている。有機認証、再生農業ラベル、小売業者の持続可能性スコアカードを目指す生産者は、プログラム基準を満たす承認済み生物刺激剤製品を必要とするためである。

市場の制約要因としては、規制の断片化による市場参入障壁とコンプライアンスコストが挙げられる。各国が異なる登録要件、有効性データ基準、製品分類枠組みを維持しているため、国際的な商業化が複雑化し、地域固有の申請書類作成に多額の投資が必要となる。不均一な圃場性能と投資収益率の定量化困難さが導入障壁となる。特に作物の列間栽培では、変動する環境条件・土壌タイプ・管理手法により生物刺激剤の反応が不安定化し、効果が予測可能な従来型資材との経済的正当化が複雑化する。生物刺激剤の作用機序・最適施用時期・製品選定に関する農家の認知度と技術知識の不足が導入障壁となり、生産者の信頼と能力構築にはメーカーによる大規模な技術サービスと教育投資が求められる。

主要な動向として、規制調和の加速が挙げられる。特に欧州では、肥料製品規則(EU 2019/1009)とその2025年実施ガイダンスにより、標準化された生物刺激剤の定義、有効性要件、国境を越えた貿易枠組みが確立され、従来の加盟国ごとのバラつきが解消される。海藻抽出物、アミノ酸、微生物接種剤を組み合わせた多機能製剤の革新は、複数のストレス要因と作物のニーズを同時に解決する相乗効果をもたらし、生産者への価値提案を向上させるとともに製品選択を簡素化する。リモートセンシング、可変率施用、意思決定支援システムを含む精密農業技術との統合が進むことで、バイオ刺激剤の効果と経済的リターンを最適化する標的型投入が可能となり、同時に効果を実証する性能データが生成される。遺伝子編集技術(CRISPR編集作物品種を含む)によるストレス耐性形質の組み込みがバイオ刺激剤の価値提案を低下させたり、制御環境農業や垂直農法システムなどの代替的農業集約化経路が従来の畑作バイオ刺激剤需要を減少させたりする場合、市場予測は混乱に直面する可能性がある。

主要国別バイオ刺激剤市場分析

持続可能な農業、土壌健康改善、高収量化への需要増を背景に、2025年から2035年にかけて世界市場は堅調な成長が見込まれる。インドは有機農業手法の普及拡大、政府の奨励策、農業生産拡大に支えられ、11.7%のCAGRで首位を走る。中国は10.9%で続き、環境に優しい作物管理と農業における技術統合への強い注力が牽引している。ブラジルは10.6%のCAGRを記録し、大規模農業におけるバイオ刺激剤の使用拡大と広範な農業輸出が支えとなっている。日本は9.9%の成長率を示し、先進的な農業バイオテクノロジーと生産性向上への注力を反映している。韓国は9.6%の成長率で続き、精密農業の導入が支えとなっている。米国は高品質農産物への需要とグリーン農業実践により9.4%のCAGRを記録。ドイツは収量と耐性を高める革新的農業資材の継続的導入を反映し9.2%成長を示した。

本報告書は40ヶ国以上の詳細分析を網羅し、主要成長国を以下に抜粋する。

インドが世界市場拡大を牽引

インドは2035年まで年平均成長率11.7%で市場最強の成長ポテンシャルを示す。同国の主導的立場は、果物・野菜・プランテーション作物を含む園芸部門の急速な拡大、施肥灌漑システムを可能にするマイクロ灌漑インフラ促進の政府施策、生物刺激剤の承認・監視枠組みを組み込んだ肥料管理令改正に起因する。成長はマハラシュトラ州、カルナータカ州、グジャラート州、タミル・ナードゥ州などの主要園芸地域に集中しており、これらの地域では特殊作物生産や保護栽培において、収量向上と品質改善のための先進的な生物刺激剤プログラムが実施されている。農業資材販売業者を通じた流通経路や、特殊作物アドバイザーによる生産者への直接関与により、ブドウ畑、野菜生産、果樹園での導入が拡大している。不安定なモンスーンや気温上昇といった気候ストレス課題は、ストレス緩和型生物刺激剤の有力な適用事例を提供している。

主要市場要因:

- 果樹・野菜生産を支援する園芸拡張プログラム(点滴灌漑システムへの政府補助金)

- 生物刺激剤を登録・品質管理枠組みを有する独立した資材カテゴリーとして認定する肥料管理令改正

- 液体生物刺激剤製剤の効率的な施肥灌漑供給を可能にする微灌漑インフラの拡充

- 干ばつ・高温・塩害対策プログラムが作物の耐性強化ソリューションを必要とする

規制主導で成長する中国市場

山東・河北・河南などの主要農業省や沿岸野菜生産地域では、肥料法に基づく規制上の認知と登録枠組みの整備を背景に、保護栽培施設や高付加価値作物生産分野で生物刺激剤の導入が加速している。市場は2035年まで年平均成長率10.9%の強い成長勢いを示しており、化学肥料削減と土壌健康・環境持続可能性目標を支える生物学的投入物の採用を促進する政府政策と連動している。中国メーカーは国内バイオ刺激剤製造能力を開発中であり、国際企業は登録ポートフォリオと流通パートナーシップを確立している。同国の大規模な温室野菜生産と成長する有機農業セクターは、認証要件と品質基準を満たすバイオ刺激剤ソリューションへの恒常的な需要を生み出している。

主要市場特性:

- 肥料法に基づく生物刺激剤の規制上の認知が、商業化と品質基準の法的枠組みを提供

- 国内・国際企業が適合製品ポートフォリオを開発するにつれ登録件数が増加

- 温室野菜における保護栽培の成長が、実証された効果を持つ制御環境下での応用を創出

- 化学肥料削減を促進する政府プログラムが生物投入物の採用に対する政策支援を創出

ブラジルにおける生物学的資材の主流化が顕著

ブラジル市場の拡大は、大豆・トウモロコシ生産システムにおける生物学的資材の包括的導入、サフリンハ期(雨季外作)における水分・高温制約下での二次作物ストレス軽減ニーズ、生物学的技術と従来技術を統合する農業資材産業の変革によって牽引されている。主要農業資材企業が生物刺激剤を製品ポートフォリオと農学推奨に組み込むことで、2035年まで年平均成長率10.6%という有望な成長可能性を示している。ブラジル農家は広大な大豆作付面積、干ばつストレスに直面する二期作トウモロコシ、再生蔗の活力向上が必要なサトウキビ生産において生物刺激剤プログラムを実施中。生物製品の理解深化と実証試験の増加が商業農業経営全体で採用を加速させる。

市場特性:

- ・広大な作付面積におけるストレス緩和・収量保護目的での大豆・トウモロコシ生産への生物刺激剤導入

- ・水分制限や生育期間短縮といった二期作シーズンの課題に対応したストレス耐性強化

- ・主要投入企業が生物刺激剤を農学プログラム・製品ポートフォリオに統合する生物農薬の主流化

- ・干ばつ・熱ストレス頻発化による耐性効果実証製品の採用拡大

日本:スマート農業統合を推進

日本の先進的農業技術環境では、制御環境農業、水耕栽培システム、品質プレミアムを必要とする高付加価値果菜生産において、生物刺激剤の高度な導入が進んでいる。精密農業の導入、技術集約型生産システムを支える高齢化農家層、一貫した作物性能を求める厳格な品質基準に牽引され、2035年まで年平均成長率9.9%の堅調な成長を維持。日本の生産者は、温室トマト・イチゴ、水耕栽培葉菜類、メロンや高級品種を含む特殊果実生産において生物刺激剤プログラムを導入している。環境モニタリングや施肥灌漑自動化を含むスマート農業技術との統合により、植物のニーズに同期した最適化された生物刺激剤供給が可能となる。

主要市場特性:

- 精密な環境制御と施肥灌漑管理を提供するスマート農業・制御環境システム

- 養液管理に液体生物刺激剤製剤を利用する水耕生産システム

- 外観・味・保存性が均一な高品質プレミアム市場向け果実・野菜

- 精密農業プログラムにおける収量安定化と穀粒品質を支える稲作への生物活性剤導入

韓国が温室技術リーダーシップを発揮

韓国の農業革新は、先進温室施設における高度な生物活性剤統合、政府技術補助金によるスマート農業プログラム、高付加価値果実生産向け微生物生物活性剤開発を実証。政府主導のスマート農業イニシアチブ、輸出志向型特殊作物生産、国内生産効率を支える食料安全保障政策に牽引され、2035年まで年平均成長率9.6%の堅調な成長ポテンシャルを示す。韓国生産者はトマト・ピーマン等の温室野菜、イチゴ・メロン等の果実生産、環境制御と精密施肥灌漑を組み込んだ保護栽培システム全体で生物刺激剤プログラムを実施中。センサーや自動化を含む技術統合により、データ駆動型の生物活性剤施用最適化が可能となっている。

主要開発領域:

- 高度な環境制御・施肥灌漑自動化システムによる温室技術におけるリーダーシップ

- 精密農業技術導入を支援する政府のスマート農業補助金プログラム

- 高付加価値果実・野菜用途向けの独自微生物群集を開発する微生物生物活性剤プログラム

- 外観・保存性特性を向上させる製品の採用を促進する輸出市場品質要件

米国:特殊作物への注力を示す

米国市場では、野菜・果物・木の実などの特殊作物におけるバイオ刺激剤の採用が顕著であり、精密農業との統合による可変率施用、小売業者の持続可能性要件が新鮮農産物サプライチェーン全体での生物学的投入物の採用を促進している。カリフォルニア州の特殊作物生産、環境に優しい農業イニシアチブ、西部生産地域の干ばつ耐性要件に牽引され、2035年までのCAGR9.4%という堅調な成長可能性を示している。米国生産者はサラダ野菜、ベリー類、果樹、アーモンド、ワイン用ブドウにおいて生物刺激剤プログラムを導入しており、栄養利用効率と環境認証を支援する畑作作物への応用への関心が高まっている。米国農務省(USDA)有機基準および環境保護庁(EPA)監督枠組みによる規制の明確化が市場信頼性を提供し、商業的導入を支えている。

主要市場セグメント:

- ・品質向上とストレス軽減のための生物刺激剤導入:カリフォルニア州及び他地域における特殊作物生産

- ・精密農業技術:リモートセンシングと土壌/組織分析に基づく標的型施用を実現

- ・小売業者の持続可能性目標:プログラム要件を満たす生物学的資材の導入を新鮮農産物供給業者に促す

- ・西部諸州の干ばつ耐性プログラム:水利用効率と熱ストレス耐性向上のための生物刺激剤活用

ドイツは規制面・技術面で主導権を維持

ドイツの高度な農業システムは、EU肥料製品規制に沿ったバイオ刺激剤の強力な統合、生物学的投入物使用を支える総合的害虫管理(IPM)の導入、認可投入物ソリューションの需要を創出する有機農業の拡大を示している。環境規制、精密農業技術の採用、生産者の生物学的製品評価・導入における高度化に牽引され、2035年まで年平均成長率(CAGR)9.2%で着実な成長を維持。ドイツの農家は、特殊作物、畑野菜、そしてますます多くの耕作作物生産において、養分利用効率の義務化と持続可能性への取り組みを支援する生物刺激剤プログラムを実施している。技術助言インフラと圃場実証ネットワークが、情報に基づいた製品選択と最適な施用方法を支援している。

市場発展要因:

- EU肥料製品規制への整合性により、生物刺激剤の商業化と越境貿易のための調和された枠組みを提供

- 総合的害虫管理(IPM)の導入により、作物保護プログラムへの生物学的投入物の統合に有利な環境を創出

- 有機農業面積の拡大により、認証基準を満たす承認済み生物学的投入物が必要

- 環境規制による養分利用効率の義務化が、肥料効果を向上させる製品への需要を創出

欧州市場の国別内訳

欧州の生物刺激剤市場は2025年時点で世界支出の約34.0%を占め、規制枠組み・技術的高度化・特殊作物・大面積作物の導入率において地域をリード。域内ではスペインが約18%のシェアで首位:アルメリア・ムルシア地域の温室集積地を含む集約的果菜生産、園芸分野での海藻抽出物普及、灌漑インフラによる施肥灌漑対応が支え。

イタリアは約16%のシェアで続き、ブドウ畑・オリーブ園・果樹園などの高付加価値特用作物、密集した生物製剤メーカーネットワーク、実証済み効果を求める高度な生産者基盤が牽引している。フランスは約14%のシェアを占め、ワイン醸造のリーダーシップ、露地野菜生産、生物学的資材導入を加速する国家農業環境計画が支えとなっている。ドイツは約13%のシェアを占め、作物の養分利用効率向上プログラム、精密農業の導入、EU肥料製品規制枠組みへの堅実な順守が寄与している。

英国は約11%のシェアを占め、温室トマト・ベリー生産、制御環境農業への投資、小売業者の持続可能性基準による生鮮食品サプライチェーン要件が牽引している。オランダは約9%のシェアを占め、世界トップクラスの温室園芸システムと、一貫した品質・生産性を求める輸出志向の園芸産業が基盤となっている。北欧諸国とベネルクス諸国(オランダ除く)は、低環境負荷型農業資材と循環型バイオエコノミーパイロットプログラムに注力し、合わせて約8%のシェアを占める。東欧その他の地域は園芸生産拠点の拡大、果樹園近代化プロジェクト、OEMおよびプライベートブランド生物農薬の開発により約11%のシェアを占める。

欧州全域の成長は、EU肥料製品規則(EU規則2019/1009)とその2025年実施ガイダンス(FAQやデジタル表示オプションを可能とする更新を含む)によって根本的に支えられている。これにより、承認された有効性プロトコルを通じて検証された標準化された高品質な生物刺激剤への需要が促進され、従来の加盟国ごとの規制の断片化を解消し、大規模な越境取引が可能となる。欧州の枠組みは、植物用生物刺激剤を明確な定義、組成要件、有効性検証基準を備えた独立した肥料製品カテゴリーとして確立し、市場発展と消費者信頼を支えています。

生物刺激剤市場の競争環境

市場には約20~25社の主要プレイヤーが存在し、中程度の集中度を示している。上位3社は確立された製品ポートフォリオと広範な流通網を通じて、世界市場シェアの約22~26%を掌握している。競争は価格のみではなく、有効性検証、製品の一貫性、技術サービス能力を中心に展開されている。トップ企業であるBASF SEは、海藻抽出物、アミノ酸、特殊製剤を含むBioSolutionsポートフォリオを通じて世界市場シェアの約8.0%を占め、2024年10月に発表したAcadian Plant Healthとの買収戦略および戦略的提携(海藻ベースの生物刺激剤を組み込んだ)によってこれを支えている。特殊製剤を含む「バイオソリューションズ」製品群で世界シェア約8.0%を占める。2024年10月に発表したアケイディアン・プラントヘルス社との戦略的提携(海藻由来バイオ刺激剤の統合を含む)と買収戦略がこれを支えている。

市場リーダーにはBASF SE、Valagro(Syngenta Biologicals傘下)、UPL Ltd.が含まれ、複数の有効成分カテゴリーを網羅する包括的な製品ポートフォリオ、グローバル流通網、生産者向け技術サービスを支える深い農学専門知識を通じて競争優位性を維持。実証された圃場実績と継続的な技術支援関係により切り替え障壁を構築している。これらの企業は研究開発能力と圃場試験ネットワークを活用し、多様な作物・地域における有効性の検証と適用推奨範囲の拡大を図っている。

挑戦者には、生物刺激剤と生物防除を統合した生物学的ソリューションを提供するコッパートB.V.、海藻抽出物を専門とし北米で強い存在感を持つアカディアン・プラント・ヘルス、買収を通じて生物学的製品ポートフォリオを拡大するFMCコーポレーションが含まれる。特殊分野のプレイヤーには、独自の海藻抽出技術を持つバイオアトランティス社、タンパク質加水分解物専門のイタポルリーナ社、欧州・米州で幅広いポートフォリオを展開するトレードコープ(ロベンサ傘下)、特定原料カテゴリーや地域市場に特化した特殊製剤を提供するオムニア・ニュートリオロジー社が含まれ、独自の抽出方法、適用技術、作物特化型製剤において差別化された能力を提供している。

地域プレイヤーや新興生物農薬企業は、特にインド、ブラジル、中国などの高成長市場において、革新的な製剤と農家への直接関与モデルを通じて競争圧力を生み出している。これらの市場では、現地生産と流通が市場対応力と技術サービス提供において優位性をもたらしている。市場動向は、実証済みの製品効果(圃場試験による検証)と包括的な技術サポートの提供を組み合わせた企業に有利に働いています。この技術サポートは、製品選定から施用時期、施用量の最適化、効果モニタリングに至るまでの農学的要求事項を網羅し、多様な作物や生産システムにおける生産者の成功を支援します。

グローバル生物刺激剤市場 – ステークホルダー貢献フレームワーク

生物刺激剤は、肥料や農薬とは異なる生物学的メカニズムを通じて植物の栄養効率、ストレス耐性、品質特性を向上させる天然または自然由来の物質および微生物を指す。ストレス条件下で8~15%の収量向上を実現し、多様な農業システムにおける高品質作物の特性強化によりプレミアム市場へのアクセスを支援する。市場規模は2025年の41億米ドルから2035年までに111億米ドルへ、年平均成長率(CAGR)10.5%で拡大すると予測される。これらの生物学的システムは、気候変動への耐性、養分利用効率の向上、持続可能性の証明といった強力な利点を提供し、環境制約や持続可能性要件に直面する農業セクターが合成投入物の集約化に代わる手段を求める中で、抽出物ベースの応用(市場シェア42%)、作物の列間栽培(41%シェア)、葉面散布法(49%の応用優位性)において不可欠な存在となっている。エビデンスに基づく導入拡大と規制調和には、農業政策策定、有効性検証枠組み、生物刺激剤メーカー、農家教育プログラム、持続可能な農業投資資本の連携した取り組みが必要である。

政府は地域生産と普及をどう促進できるか?

- 規制の調和と明確化:肥料・農薬と区別する明確な生物刺激剤定義を確立し、低リスク生物資材に適したリスクベース登録枠組みを実施。品質基準を確保しつつ、管轄区域を超えた効率的な製品承認を可能にする有効性データ要件を調和させる。

- 農業研究と実証:多様な作物・環境条件下での生物刺激剤有効性を検証する独立した圃場試験を実施する公的研究機関への資金提供、作用機序経路を解明するメカニズム研究の支援、農家の意思決定と普及指導を支援する実証済み有効性情報の公開データベース維持。

- 環境に優しい農業へのインセンティブ:承認された生物刺激剤を農業環境スキームの支払い構造に組み込み、小規模農家による生物製品の採用を支援する投入資材補助金を提供し、生物刺激剤を作物管理プログラムに統合する方法について普及指導員や農業アドバイザーを訓練する技術支援プログラムを確立する。

- 気候適応プログラム:干ばつ・高温・塩害ストレス対策の気候適応型農業イニシアチブに生物刺激剤を組み込み、気候脆弱地域におけるストレス軽減効果を実証するモデル事業を支援し、農業のレジリエンスと適応成果への生物刺激剤の貢献を検証するモニタリングプログラムを確立する。

- 市場開発支援:バイオ刺激剤メーカーと農家協同組合・商品委員会を結ぶ官民連携を促進し、生産者向け製品選定・最適使用法教育を支援。登録規格適合性を保証する試験機関を含む品質保証基盤を構築。

業界団体は市場開発をどう支援できるか?

- 有効性基準とプロトコル:抽出物系(市場シェア42%)、酸系、微生物系バイオ刺激剤カテゴリー全体で再現性のある有効性評価を保証する標準化された圃場試験プロトコルを開発し、製品主張に対する統計的厳密性の要件を確立し、生産者やアドバイザーがアクセス可能な検証済み性能データデータベースを構築する。

- ベストプラクティスガイドライン:葉面散布(散布方法の49%を占める)、土壌/点滴灌漑、種子処理といった供給方法ごとに、効果と経済的リターンを最適化する包括的な適用推奨事項を作成する。また、作物の種類(作型作物と特殊作物)ごとに、タイミング、使用量、従来型投入資材との統合について対応したガイダンスを開発する。

- 品質保証基準:信頼性の高い圃場性能を確保するため、製品組成の一貫性、保存期間の安定性、汚染物質の許容限度に関する業界基準を確立する。製造管理を検証する品質認証プログラムを実施し、製品認証と品質保証を支援するトレーサビリティ枠組みを構築する。

- 技術研修・教育:農学者、農業アドバイザー、生産者向けに、生物活性促進剤の作用機序、製品選定基準、適用ベストプラクティスに関する教育プログラムを開発する。技術サービス要員向けの認定プログラムを確立し、事例研究の普及と相互学習を促進する知識共有プラットフォームを構築する。

メーカーと開発者はエコシステムをどう強化できるか?

- 製品革新と実証:海藻抽出物、アミノ酸、有益微生物を組み合わせ相乗効果をもたらす複合活性製剤への投資、一貫した生物活性化合物プロファイルを保証する独自抽出・製剤技術の開発、多様な作物とストレス条件下での有効性を検証する厳格な圃場試験プログラムの実施。

- 施用技術開発:葉面吸収・施肥灌漑・種子コーティングに最適化された製剤を創出。貯蔵環境下でも有効性を維持する安定化製品を開発。正確な施用量と混用適合性を実現する包装・供給システムを設計。

- 技術サービス基盤:施用指導を行う作物アドバイザーを含む包括的な農業支援体制を構築し、農家圃場での有効性を実証するデモンストレーションネットワークを確立。製品選定・施用時期・効果モニタリングを支援するデジタルツールを開発し、生産者の成功を促進。

- 規制戦略とコンプライアンス:多様な管轄区域の要件を満たす登録申請書類開発に投資し、適切な有効性・安全性評価枠組みを確立する規制科学イニシアチブに参加。バッチ間の一貫性と登録仕様への適合性を保証する品質システムを維持。

生産者・農業団体が変革を乗り切る方法とは?

- エビデンスに基づく導入:処理区と無処理区を比較する圃場試験で生物刺激剤を評価し、類似作物・環境下で実証済みの製品を選定。収量・品質・経済的リターンを評価する体系的プロトコルを実施し、継続使用の判断材料とする。

- 統合最適化:従来の施肥・作物保護を補完する包括的作物管理プログラムへ生物刺激剤を組み込み、重要な生育段階や予測されるストレス期をターゲットに施用時期を最適化。作物のニーズと環境条件に基づき施用量を調整し、投資収益率を最大化する。

- 知識開発:農家フィールドスクールや実証プログラムに参加し、生物刺激剤の作用機序と最適使用法に関する理解を深める。討論会や知識ネットワークを通じて同業農家と経験を共有し、メーカーの技術サービスと連携して製品固有のガイダンスやトラブルシューティング支援を得る。

- 持続可能性認証:有機認証基準、小売業者のエコ認証プログラム、輸出市場要件を満たす承認済み生物刺激剤を活用する。環境主張や市場アクセスを支援するため生物投入物の使用を文書化し、プレミアム市場で製品を差別化する農業持続可能性イニシアチブに参加する。

小売業者とサプライチェーンパートナーはどのように価値を創出できるか?

- グリーン調達基準:生鮮農産物サプライヤーのサステナビリティ評価基準に生物刺激剤使用要件を組み込み、生産者のコンプライアンスを支援する技術指導と推奨製品リストを提供し、サプライチェーン全体での生物的投入物導入を文書化する検証システムを確立する。

- 高品質プレミアム市場:生物刺激剤使用を含むグリーン生産手法に焦点を当てたプレミアム製品ラインを開発し、表示やマーケティングプログラムを通じて消費者にサステナビリティ特性を伝え、生物的投入物実践を採用する生産者を報奨する価格プレミアムを確立する。

- サプライチェーン連携:生物活性剤メーカーや生産者と連携し、有効性と経済性を実証するパイロットプログラムを実施。生産者の生物的プログラム投資を支える価格安定性を提供する複数年契約を締結。継続的なプログラム最適化・拡大に資する実績データを共有。

- 消費者教育:消費者向け資料を通じ、生物活性剤使用を含む環境に配慮した農業手法を周知。購入意思決定を支える環境責任農業への消費者理解を構築。競争市場におけるブランド差別化に持続可能性ポジショニングを活用。

投資家と金融支援者が価値を解き放つ方法とは?

- 生物農薬企業への投資:生産能力と流通網を拡大する既存の生物刺激剤メーカーへの資金提供、革新的な製剤と散布技術を開発する新興企業の支援、分散した市場を統合し包括的な生物農薬製品ポートフォリオを構築する戦略的買収の実現。

- 技術開発資本:生物刺激剤の作用機序解明や改良製剤開発を行うバイオテクノロジー企業を支援。生物刺激剤の供給と環境モニタリング・意思決定支援を統合する精密農業技術を資金提供。性能検証と製品最適化に資する有効性データを生成する分析プラットフォームを支援。

- 市場開拓イニシアチブ:生産者の認知度と技術能力を高める教育プログラムへの資金提供、対象作物・市場における有効性を実証するデモンストレーションプロジェクトの支援、商業的拡大戦略の指針となる高潜在性作物・地域組み合わせを特定する市場調査への資金提供。

- バリューチェーン統合:生物刺激剤メーカーと農業資材企業間の提携支援(生物製品と従来製品の統合)、新興市場の小規模農家へ到達する流通インフラ拡充への資金提供、原料調達から完成品商業化までのバリューチェーン全体でより大きな利益率を獲得する垂直統合の実現。

生物刺激剤市場の主要プレイヤー

- BASF SE

- Valagro (Syngenta Biologicals)

- UPL Ltd.

- Koppert B.V.

- Acadian Plant Health

- FMC Corporation

- BioAtlantis Ltd.

- Italpollina S.p.A.

- Tradecorp (Rovensa)

- Omnia Nutriology

バイオ刺激剤市場:セグメント別

有効成分:

- 抽出物ベース

- 海藻抽出物

- タンパク質加水分解物&アミノ酸ブレンド

- 抽出物ポートフォリオ内のフミン質

- 酸ベース(フミン酸/フルボ酸)

- その他(微生物改良剤、微量ミネラル、ペプチド)

作物タイプ別:

- 条播作物(穀物、油糧種子、豆類)

- 果樹・野菜

- ベリー類・蔓性作物

- 温室野菜

- 果樹園・柑橘類

- 根菜・葉菜

- 芝生・観賞植物

- その他作物タイプ(プランテーション作物、ハーブ・香辛料、花卉)

適用方法:

- 葉面散布

- 栄養補給を伴う単回葉面散布

- ストレス緩和のための複数回葉面散布

- 特殊葉面散布(微量投与/UV安定化)

- 土壌/点滴灌漑

- 種子/コーティング

地域:

- アジア太平洋

- インド

- 中国

- 日本

- 韓国

- オーストラリア・ニュージーランド

- ASEAN

- アジア太平洋その他

- ヨーロッパ

- スペイン

- イタリア

- フランス

- ドイツ

- イギリス

- オランダ

- 北欧・ベネルクス(オランダ除く)

- その他東欧

- 北米

- アメリカ

- カナダ

- メキシコ

- ラテンアメリカ

- ブラジル

- その他ラテンアメリカ

- 中東・アフリカ

- サウジアラビア王国

- その他GCC諸国

- トルコ

- 南アフリカ

- その他中東・アフリカ

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーター分析

- 規制環境

- 地域別親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 2020年から2024年までの過去の市場規模(百万米ドル)分析

- 2025年から2035年までの現在および将来の市場規模(百万米ドル)予測

- 年次成長率分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- グローバル市場分析 2020年~2024年および予測 2025年~2035年、有効成分別

- はじめに/主要調査結果

- 有効成分別 過去市場規模(百万米ドル)分析 2020年~2024年

- 現在および将来の市場規模価値(百万米ドル)分析および予測(有効成分別)、2025年から2035年

- 抽出物ベース

- 酸ベース

- その他

- YからY成長傾向分析(有効成分別)、2020年から2024年

- 絶対的機会分析(有効成分別)、2025年から2035年

- 作物タイプ別グローバル市場分析 2020年~2024年および予測 2025年~2035年

- はじめに/主な調査結果

- 作物タイプ別 過去市場規模(百万米ドル)分析 2020年~2024年

- 現在および将来の市場規模(百万米ドル)分析および予測(作物タイプ別、2025年から2035年)

- 列作物

- 果物・野菜

- 芝生・観賞植物

- その他の作物タイプ

- YからYへの成長トレンド分析(作物タイプ別、2020年から2024年)

- 作物タイプ別絶対的機会分析(2025年~2035年)

- アプリケーション別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- アプリケーション別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 現在および将来の市場規模(百万米ドル)の分析と予測、用途別、2025年から2035年

- 葉面

- 土壌/点滴

- 種子/コーティング

- 用途別、2020年から2024年までの年次成長傾向分析

- 用途別、2025年から2035年までの絶対的機会分析

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年から2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 有効成分別

- 作物タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 有効成分別

- 作物タイプ別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去市場規模価値 (百万米ドル)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測:市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 有効成分別

- 作物タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 有効成分別

- 作物タイプ別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 有効成分別

- 作物タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 有効成分別

- 作物タイプ別

- 用途別

- 主なポイント

- 東欧市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 有効成分別

- 作物タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 有効成分別

- 作物タイプ別

- 用途別

- 主なポイント

- 東アジア市場分析 2020~2024年および予測 2025~2035年、国別

- 過去市場規模(百万米ドル) (百万米ドル)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 有効成分別

- 作物タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 有効成分別

- 作物タイプ別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025~2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 有効成分別

- 作物タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 有効成分別

- 作物タイプ別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 有効成分別

- 作物タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 有効成分別

- 作物タイプ別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 有効成分別

- 作物タイプ別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 有効成分別

- 作物タイプ別

- 用途別

- 競争分析

- 競争の深掘り

- BASF SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Valagro (Syngenta Biologicals)

- UPL Ltd.

- Koppert B.V.

- Acadian Plant Health

- FMC Corporation

- BioAtlantis Ltd.

- Italpollina S.p.A.

- Tradecorp (Rovensa)

- Omnia Nutriology

- BASF SE

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:有効成分別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表3:作物タイプ別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表4:用途別グローバル市場規模(百万米ドル)予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表6:北米市場規模(百万米ドル)予測(有効成分別、2020年~2035年)

- 表7:北米市場規模(百万米ドル)予測(作物タイプ別、2020年~2035年)

- 表8:用途別北米市場規模(百万米ドル)予測、2020年から2035年

- 表9:国別ラテンアメリカ市場規模(百万米ドル)予測、2020年から2035年

- 表10:有効成分別ラテンアメリカ市場規模(百万米ドル)予測、2020年から2035年

- 表11:ラテンアメリカ市場規模(百万米ドル)作物品種別予測、2020年から2035年

- 表12:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:西ヨーロッパ市場規模(百万米ドル)予測:有効成分別、2020年から2035年

- 表15:西ヨーロッパ市場規模(百万米ドル)予測:作物タイプ別、2020年から2035年

- 表16:西ヨーロッパ市場規模(百万米ドル)予測:用途別、2020年から2035年

- 表17:東欧市場規模(百万米ドル)予測(国別、2020年から2035年)

- 表18:東欧市場規模(百万米ドル)予測(有効成分別、2020年から2035年)

- 表19:東欧市場規模(百万米ドル)予測(作物タイプ別、2020年から2035年)

- 表20:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表21:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表22:東アジア市場規模(百万米ドル)有効成分別予測、2020年から2035年

- 表23:東アジア市場規模(百万米ドル)作物品種別予測、2020年から2035年

- 表24:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表25:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表26:南アジア・太平洋地域における有効成分別市場規模予測(百万米ドル)、2020年から2035年

- 表27:南アジア・太平洋地域における作物種別市場規模予測(百万米ドル)、2020年から2035年

- 表28:南アジア・太平洋地域 用途別市場規模予測(百万米ドル)、2020年~2035年

- 表29:中東・アフリカ地域 国別市場規模予測(百万米ドル)、2020年~2035年

- 表30:中東・アフリカ地域 有効成分別市場規模予測(百万米ドル)、2020年~2035年 (百万米ドル) 有効成分別予測、2020年から2035年

- 表31:中東・アフリカ市場規模(百万米ドル)作物品種別予測、2020年から2035年

- 表32:中東・アフリカ市場規模(百万米ドル)用途別予測、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場シェア及びBPS分析(有効成分別)、2025年及び2035年

- 図4:有効成分別グローバル市場の前年比成長率比較(2025-2035年)

- 図5:有効成分別グローバル市場魅力度分析

- 図6:作物タイプ別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:作物タイプ別グローバル市場の前年比成長率比較(2025-2035年)

- 図8:作物タイプ別グローバル市場の魅力度分析

- 図9:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図10:用途別グローバル市場の前年比成長率比較(2025-2035年)

- 図11:用途別グローバル市場魅力度分析

- 図12:地域別グローバル市場価値(百万米ドル)シェアおよびBPS分析、2025年および2035年

- 図13:地域別グローバル市場前年比成長率比較、2025-2035年

- 図14:地域別グローバル市場魅力度分析

- 図15:北米市場の増分ドル機会、2025-2035年

- 図16:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図17:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図18:東ヨーロッパ市場における増分ドル機会、2025-2035年

- 図19:東アジア市場における増分ドル機会、2025-2035年

- 図20:南アジア・太平洋市場におけるドルベースの増分機会、2025-2035年

- 図21:中東・アフリカ市場におけるドルベースの増分機会、2025-2035年

- 図22:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図23:北米市場における有効成分別価値シェアとBPS分析、2025年および2035年

- 図24:北米市場における有効成分別前年比成長率比較、2025-2035年

- 図25:有効成分別 北米市場魅力度分析

- 図26:作物タイプ別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図27:作物タイプ別 北米市場前年比成長率比較(2025-2035年)

- 図28:作物タイプ別 北米市場魅力度分析

- 図29:用途別 北米市場価値シェアおよびBPS分析(2025年および2035年)

- 図30:用途別 北米市場 年間成長率比較(2025-2035年)

- 図31:用途別 北米市場魅力度分析

- 図32:ラテンアメリカ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図33:ラテンアメリカ市場:有効成分別市場価値シェアおよびBPS分析(2025年および2035年)

- 図34:ラテンアメリカ市場:有効成分別前年比成長率比較(2025-2035年)

- 図35:ラテンアメリカ市場における有効成分別市場魅力度分析

- 図36:ラテンアメリカ市場における作物タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図37:ラテンアメリカ市場における作物タイプ別前年比成長率比較(2025-2035年)

- 図38:作物タイプ別ラテンアメリカ市場魅力度分析

- 図39:用途別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図40:用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図41:用途別ラテンアメリカ市場魅力度分析

- 図42:西ヨーロッパ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図43:西ヨーロッパ市場:有効成分別市場価値シェアおよびBPS分析(2025年および2035年)

- 図44:西ヨーロッパ市場:有効成分別前年比成長率比較(2025-2035年)

- 図45:有効成分別 西欧市場魅力度分析

- 図46:作物タイプ別 西欧市場価値シェアとBPS分析(2025年および2035年)

- 図47:作物タイプ別 西欧市場前年比成長率比較(2025-2035年)

- 図48:作物タイプ別西ヨーロッパ市場魅力度分析

- 図49:用途別西ヨーロッパ市場価値シェアおよびBPS分析(2025年および2035年)

- 図50:用途別西ヨーロッパ市場前年比成長率比較(2025-2035年)

- 図51:用途別西ヨーロッパ市場魅力度分析

- 図52:国別東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図53:有効成分別東ヨーロッパ市場価値シェア及びBPS分析(2025年及び2035年)

- 図54:東欧市場 2025-2035年 有効成分別 年次成長率比較

- 図55:東欧市場 有効成分別 市場魅力度分析

- 図56:東欧市場 2025年および2035年 作物タイプ別 市場価値シェアおよびBPS分析

- 図57:東欧市場における作物タイプ別前年比成長率比較(2025-2035年)

- 図58:東欧市場における作物タイプ別魅力度分析

- 図59:東欧市場における用途別価値シェアおよびBPS分析(2025年および2035年)

- 図60:東欧市場 用途別 年間成長率比較(2025-2035年)

- 図61:東欧市場 用途別 市場魅力度分析

- 図62:東アジア市場 国別 市場価値シェア及びBPS分析(2025年及び2035年)

- 図63:東アジア市場における有効成分別市場価値シェアおよびBPS分析(2025年および2035年)

- 図64:東アジア市場における有効成分別年次成長率比較(2025-2035年)

- 図65:東アジア市場における有効成分別市場魅力度分析

- 図66:東アジア市場における作物タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図67:東アジア市場における作物タイプ別前年比成長率比較(2025-2035年)

- 図68:東アジア市場における作物タイプ別市場魅力度分析

- 図69:用途別東アジア市場価値シェアおよびBPS分析(2025年および2035年)

- 図70:用途別東アジア市場の前年比成長率比較(2025-2035年)

- 図71:東アジア市場における用途別魅力度分析

- 図72:南アジア・太平洋市場における国別価値シェアおよびBPS分析(2025年および2035年)

- 図73:南アジア・太平洋市場における有効成分別価値シェアおよびBPS分析(2025年および2035年)

- 図74:南アジア・太平洋市場における有効成分別前年比成長率比較(2025-2035年)

- 図75:南アジア・太平洋市場における有効成分別市場魅力度分析

- 図76:南アジア・太平洋市場における作物タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図77:南アジア・太平洋市場における作物タイプ別年次成長率比較(2025-2035年)

- 図78:作物タイプ別南アジア・太平洋市場魅力度分析

- 図79:用途別南アジア・太平洋市場価値シェア及びBPS分析(2025年及び2035年)

- 図80:用途別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図81:用途別南アジア・太平洋市場魅力度分析

- 図82:中東・アフリカ市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図83:中東・アフリカ市場における有効成分別市場価値シェアおよびBPS分析(2025年および2035年)

- 図84:中東・アフリカ市場における有効成分別年次成長率比較(2025-2035年)

- 図85:中東・アフリカ市場における有効成分別市場魅力度分析

- 図86:中東・アフリカ市場における作物タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図87:中東・アフリカ市場における作物タイプ別前年比成長率比較(2025-2035年)

- 図88:作物タイプ別中東・アフリカ市場魅力度分析

- 図89:用途別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図90:用途別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図91:用途別中東・アフリカ市場魅力度分析

- 図92:グローバル市場-ティア構造分析

- 図93:グローバル市場-企業シェア分析