❖本調査資料に関するお問い合わせはこちら❖

製油所プロセス化学品市場予測と展望(2025-2035年)

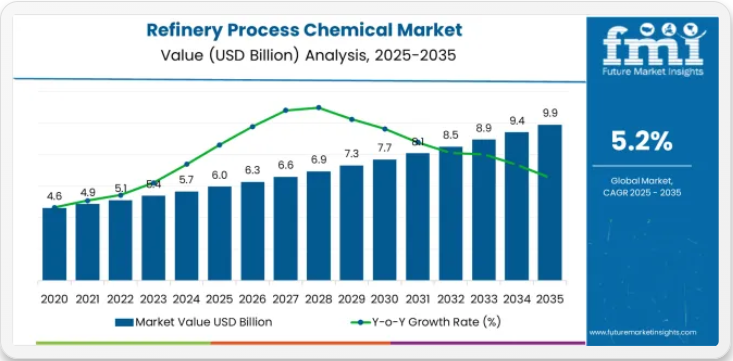

製油所プロセス化学品市場は、2025年の60億米ドルから2035年には99億米ドルへ成長し、年平均成長率(CAGR)5.2%を示す見込みである。成長曲線は着実な上昇傾向を示しており、予測期間を通じて一貫した拡大が示唆される。2025年から2030年にかけての初期段階の成長は、主に触媒、腐食防止剤、プロセス添加剤を含む製油所操業における需要によって牽引されると予想される。石油精製能力の拡大に加え、操業効率の向上と環境基準への適合の必要性が、プロセス化学品の着実な採用を支える。

2030年から2035年にかけては、製油所が収率向上・排出削減・エネルギー消費最適化のため先進化学ソリューションの導入を加速させることで、成長曲線は緩やかな上昇を維持しつつ中程度の加速が見込まれる。特殊添加剤や次世代触媒を含む技術革新が市場価値をさらに強化する。この曲線は急激なピークや変動ではなく漸進的かつ持続的な成長を示しており、予測可能な収益拡大が見込まれる成熟市場であることを示唆している。全体として、市場成長曲線は継続的な操業需要、規制順守要件、漸進的な技術革新に支えられた信頼性の高い着実な上昇を示している。このパターンは、製油所プロセス化学品セクターの安定性を示すと同時に、製造業者と供給業者にとっての長期的な機会を浮き彫りにしている。

市場は、異なる市場特性と競争力学によって特徴づけられる明確な成長段階を示している。2025年から2030年にかけて、市場は環境規制対応と燃料品質最適化の段階を経て、60億米ドルから76億9000万米ドルへ拡大し、年平均5.2%の着実な成長率を維持する。この期間は、従来の精製化学添加剤から、選択性の向上と統合された環境保護機能を備えた先進的触媒システムへの移行期であり、これらは世界の精製事業全体で主流の機能となる。

2025-2030年のフェーズでは市場価値が17億3000万米ドル増加し、10年間の総拡大分の43%を占める。市場成熟化の要因には、燃料品質プロトコルの標準化、先進的水添処理触媒の単価低下、脱硫用途で95-98%の転換率を達成する操業効率化のメリットに対する製油所の認識高まりが含まれる。この期間の競争環境の変遷では、BASF SEやDowといった既存化学メーカーが製油所用触媒ポートフォリオを拡大する一方、Honeywell UOPやW. R. Graceといった専門メーカーは先進的な配合開発と性能向上能力に注力する。

2030年から2035年にかけて、市場動向は再生可能エネルギー統合と地球規模の持続可能性向上へ移行し、市場規模は76億9000万米ドルから99億米ドルへ成長を継続、22億6000万米ドル(総拡大分の57%)を追加する。この段階的移行は、バイオ原料共同処理触媒システム、循環型経済イニシアチブや水素経済開発との統合、そして原油化学複合施設を含む多様な精製シナリオへの展開を中心に展開し、特殊用途ではなく標準的な用途となる。

製油プロセス化学品市場の主なポイント

市場は堅調な基盤を示しており、触媒が高度な変換効率と選択性最適化能力により支配的なシェアを獲得している。水処理用途が主要な需要を牽引しており、環境規制の強化と節水要件の増加がこれを支えている。地理的拡大は、確立された製油インフラと複雑な処理ユニットを有する先進国市場に集中したままである一方、新興経済国では、新規設備の増設と世界的な環境基準に沿った燃料品質基準の引き上げにより、採用率が加速している。

製油所プロセス化学品市場が成長する理由

市場拡大は、石油精製・化学処理セクター全体での採用を推進する3つの根本的変化に支えられている。第一に、燃料品質規制の強化により、処理ユニットの完全な交換なしに超低硫黄ディーゼル・ガソリン規格への適合を可能とする製油所プロセス化学品への強い運用需要が創出され、生産能力と操業マージンを維持しつつ精製業者の環境規制遵守を支援している。第二に、水不足対策と環境排出基準の強化が進み、世界中の精製施設が高度な処理システムを導入して水のリサイクル・再利用プログラムを推進。これにより淡水消費強度を低減しつつ、世界的に水ストレスが増大する地域における厳格な排水基準と操業要件を満たしている。

第三に、高重質原油処理とマージン最適化の要求により製油所の複雑化が進み、変換率向上・製品収率改善・多様な原料品質への対応を可能とする先進触媒や特殊化学品の採用が促進されている。この成長には、プラチナ、パラジウム、ロジウムの価格変動に関連する貴金属商品市場で異なる触媒コスト圧力という逆風がある。これは、マージン制約のある精製環境において触媒交換サイクルと採用率を制限する可能性がある。また、高汚染原料処理シナリオにおいて有効サイクル長を短縮する可能性のある触媒失活メカニズムやファウリング問題に関する運用上の課題も持続しており、精製所の全体的な経済性と化学品消費パターンに影響を与える。

機会経路 – 精製プロセス化学品市場

精製プロセス化学品市場は、世界的な燃料品質規制の拡大、操業最適化、原油精製における環境規制順守の必要性によって推進される、石油精製における重要な機会を表しています。世界中の製油所が10ppm未満の超低硫黄仕様達成、処理能力最大化、持続可能な航空燃料・再生可能ディーゼル生産のための再生可能原料併処理統合を目指す中、プロセス化学品は基本添加剤から、操業効率と規制順守を確保する高度な最適化ソリューションへと進化している。

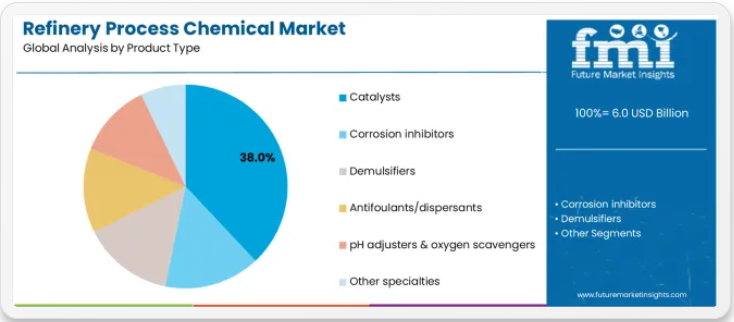

燃料規制強化、水管理要件、製油所ターンアラウンド最適化の収束が、複数セグメントにわたり持続的な需要ドライバーを形成している。市場規模は2025年の60億米ドルから2035年までに99億米ドルへ、年平均成長率(CAGR)5.2%で拡大する見込みであり、これは製油所の操業要件と環境規制順守の優先順位における根本的な変化を反映している。地理的拡大の機会はアジア太平洋市場で特に顕著であり、インド(CAGR 7.8%)と中国(CAGR 5.9%)が積極的な生産能力拡大と燃料品質向上を主導している。触媒(市場シェア38.0%)と水処理アプリケーション(同35.1%)の優位性が明確な戦略的焦点領域を示す一方、新興の再生可能共処理技術とデジタル最適化が新たな収益源を開拓している。

経路A – 触媒技術リーダーシップと水素化処理の卓越性

強化された水素化処理製剤(12.3%シェア)、優れた選択性、貴金属最適化、シームレスな製油所統合を通じて、支配的な触媒セグメント(38.0%市場シェア)を強化。本経路は触媒活性の向上、サイクル長を3~5年に延長、水素消費量の削減、再生可能資源併処理向け特殊製剤の開発に焦点を当てる。先進材料科学と包括的な技術サービスによる市場リーダーシップがプレミアムポジショニングを可能とする。予想収益規模:11~18億米ドル

経路B – 水処理分野における優位性及び持続可能性リーダーシップ

冷却水プログラム(シェア14.2%)、ボイラー化学薬品最適化、水ストレス下にある製油所向けの包括的廃水管理を通じた水処理アプリケーション(シェア35.1%)における拡大。本経路は、リサイクル義務、ゼロ液体排出目標、厳しい環境基準に対応する高度処理プログラムに対応する。環境リーダーシップと包括的なコンプライアンス能力がプレミアムなポジショニングを反映。予想収益規模:10億~16億米ドル

経路C – 水素化処理装置のリーダーシップと超低硫黄ディーゼル

超低硫黄仕様への対応、セタン価向上、包括的な触媒サポートを実現するディーゼル水素化処理システム(シェア12.0%)を通じた水素化処理装置分野(シェア28.0%)での拡大。この経路は、先進的な腐食防止剤、水素管理、および防汚化学技術を包含し、ユーロVI基準を満たす現代的なディーゼル生産を支援します。予想収益規模:9億~14億米ドル

経路D – 腐食防止剤の革新と資産保全性

蒸留装置全体における原油塩分除去、上部システム保護、金属材料保全に対応する腐食防止剤(シェア21.0%)の開発。本経路は、高TAN原油処理向けのフィルム形成性アミン化学、中和性アミン開発、特殊配合技術を包含。独自設計と統合管理プログラムによる技術差別化が設備寿命延長を実現。予想収益規模:7億~11億米ドル

経路E – アジア太平洋地域における生産能力拡大とBS-VI適合

インド(年平均成長率7.8%)と中国(同5.9%)における急速な製油所拡張が、現地供給インフラ、技術サービス提携、触媒流通ネットワークを通じた機会を創出。新規建設の増加とBS-VIを含む燃料規格の高度化が、先進触媒と水処理プログラムの持続的需要を牽引。現地化戦略によりコスト削減と迅速なサポートを実現。予想収益規模:6億~10億米ドル

経路F – FCC触媒技術とガソリン最適化

FCC用途への戦略的拡大(ユニットシェア22.0%、製品シェア14.5%)には、高度なゼオライト技術、金属耐性、重質原料の転換とガソリン収率最適化に対応する特殊配合が求められる。本経路では、高度な希土類エンジニアリングによるオクタン価向上、オレフィン管理、ボトムス分解を実現。高度な技術と包括的なコンサルティングを反映したプレミアム価格設定。予想収益規模:0.5~0.8億米ドル

経路G – 再生可能原料の共同処理と循環型ソリューション

再生可能ディーゼル、持続可能な航空燃料、バイオフィード共同処理を支える統合化学技術により、製油所は仕様を維持しながら原料の多様化を実現。本経路は酸素含有分子耐性特殊触媒、水素最適化、再生可能資源統合のための包括的技術支援を包含。持続可能性におけるリーダーシップを通じたプレミアムポジショニングが戦略的パートナーシップ機会を創出。予想収益規模:4億~7億米ドル

セグメント分析

主要分類:製品タイプ別に触媒、腐食防止剤、解乳化剤、防汚剤/分散剤、pH調整剤・酸素除去剤、その他特殊品に分類。基礎的な汎用化学添加剤から、製油所プロセス全体の最適化を実現する高度な特殊配合剤への進化を反映。

二次分類:用途別セグメンテーションでは、環境コンプライアンス管理と中核的な炭化水素処理最適化という異なる運用要件を反映し、水処理と石油処理のセクターに市場を分割。

三次分類:プロセスユニット別セグメントは、水素化処理・水素化精製、流動接触分解(FCC)、原油・真空蒸留、ユーティリティ・オフサイト(水・蒸気・冷却)、改質・アルキル化・その他を包含し、統合製油所複合施設内の特定操業領域を表す。

地域分類:地理的分布は北米、欧州、アジア太平洋、中南米、中東・アフリカをカバーし、成熟市場における確立された精製拠点が先進的な化学技術の導入を主導する一方、新興経済国ではグリーンフィールド設備拡張計画と環境規制の収束に牽引され加速的な成長パターンを示している。

セグメンテーション構造は、従来型汎用製油化学品から、活性・選択性・環境適合性を強化した先進触媒システムへの技術進化を明らかにする。一方、応用範囲は中核的な石油転換・改質プロセスから、高度な統合化学ソリューション群を要する包括的水管理・環境保護まで多岐にわたる。

製品タイプ別では触媒セグメントが市場シェアを支配

市場ポジション:触媒は石油精製プロセス化学品市場において主導的地位を占め、約38.0%の市場シェアを有する。これはガソリン生産向けFCC触媒(14.5%)、 超低硫黄燃料生産用水素化処理/水素化精製触媒(12.3%)、オクタン価向上用改質触媒(6.4%)、異性化/アルキル化触媒(4.8%)など。これらの触媒は、多様な原油処理環境や市場条件下において、製油所が最適な製品収率を達成し、厳格な燃料品質規格を満たし、経済的価値を最大化することを可能にします。

価値の源泉:当セグメントは、高度な触媒システムに対する製油所の持続的な選好から恩恵を受けています。これらのシステムは、変換選択性の向上、再生または交換間の稼働サイクル延長、処理ユニットの完全な再構築や大規模な資本投資を必要としない包括的な収率パターンの最適化を提供します。

競争優位性:触媒システムは、商業運転条件下での実証済み触媒活性、多様な原料品質や運転条件下での一貫した性能特性、触媒寿命を延長する再生能力、再生可能原料の併製処理イニシアチブとの実証済み適合性により差別化され、これらにより製油所の経済性と持続可能性の認証を強化します。

主要市場特性:

- 最適化された細孔構造、表面酸性度、活性サイト分布を備えた先進ゼオライト骨格と貴金属(白金、パラジウム)配合

- 一貫した触媒活性と最小限の不活性化率で3~5年の連続運転を可能にする延長サイクル耐久性

- 固定床水素化処理反応器、移動床連続触媒交換システム、流動接触分解装置を含む幅広い製油所操業に対応する適用互換性

- 再生・活性化機能により触媒の総寿命を延長し、触媒消費コストを削減

腐食防止剤が市場で強い存在感を示す

腐食防止剤は、原油処理装置、常圧・減圧蒸留頭部システム、アミン処理装置、下流製品処理施設における資産保全と設備保護の必須機能により、製油所プロセス化学品市場で21.0%という重要なシェアを維持している。

解乳化剤が重要な市場セグメントを占める

解乳化剤は、原油脱塩の最適化と油水分離の強化用途に焦点を当て、製油所プロセス化学品市場で約14.0%の市場シェアを占めています。これらの性能が極めて重要な製剤には、原油処理における精密な乳化破壊能力、塩分抽出と金属削減のための効果的な水分除去、多様な原油特性との適合性、そして最大原油処理量を可能にする運用効率が求められます。

防汚剤/分散剤が重要な地位を維持

防汚剤および分散剤は、熱交換器ネットワーク、分留塔内部構造物、炉管、および製油所全体の処理設備における重要な防汚機能を通じて、約12.0%の市場シェアを占めています。このセグメントは、最適な熱伝達効率の維持、圧力損失増加の防止、稼働信頼性の確保、および高度な堆積物制御化学を必要とする洗浄サイクル間隔の延長に焦点を当てています。

用途別では、水処理セグメントが最大の市場シェアを占める

市場背景:環境規制順守の重要性、操業効率化の要請、節水・再利用プログラムへの戦略的注目の高まりにより、水処理用途が製油所プロセス化学品市場を約35.1%のシェアで主導。これには熱放散システム管理のための冷却水処理(14.2%)、蒸気発生・供給のためのボイラー/蒸気サイクル処理(9.8%)、 排水/廃水処理薬品(7.9%)は排出規制対応、水再利用・精製処理(3.2%)は閉鎖系システム向けであり、これら全体で環境影響の最小化、淡水消費強度の削減、統合製油所水管理ネットワーク全体での信頼性の高い運用効率の維持を実現している。

魅力的要因:本セグメントは、規制順守のための大規模投資義務、水資源保全プログラムを推進する企業の持続可能性への取り組み、および冷却塔・ボイラーシステム・廃水処理施設・水回収オペレーション全体における包括的な環境保護・資源保全・運用効率化を目的とした先進的処理化学薬品の戦略的導入を重視する運用コスト削減施策の恩恵を受けている。

成長要因:水不足地域におけるゼロ液体排出規制は、製油所の環境許可や操業ライセンスの標準要件として高度な水処理・回収システムを組み込みつつある。一方、世界的な水不足懸念と流域保護要件は、先進的なリサイクル・再利用能力に対する戦略的需要を高めている。

市場の課題:地域ごとの水質特性、管轄区域ごとの多様な排出規制基準、サイト固有の運用制約により、異なる製油所拠点間での化学薬品プログラムの完全な標準化が制限される可能性があり、カスタマイズされた処理アプローチと立地固有の運用シナリオが必要となる。

アプリケーションの動向には以下が含まれる:

- 包括的な淡水保全のための水リサイクルプログラムと閉ループ冷却システムへの転換の急成長

- 厳格な排出規制順守と栄養塩除去のための高度な生物学的・三次排水処理システムの採用増加

- リアルタイム化学最適化と性能追跡のためのデジタル監視、自動化学薬品注入システム、予測分析プラットフォームとの統合の進展

- 高度な蒸発、結晶化、塩水管理技術を必要とする乾燥地域におけるゼロ液体排出システムの導入拡大

石油処理アプリケーションが継続的な優位性を示す

石油処理は、原油受入から製品混合・流通に至る統合製油バリューチェーン全体において、必須の原油脱塩操作、処理ユニット触媒・化学システム、転換最適化プログラム、完成品品質向上アプリケーションを通じて約64.9%の市場シェアを占める。これらのコア処理アプリケーションは、高温・高圧・腐食性環境を含む過酷な処理環境下で信頼性の高い稼働が可能な、堅牢で高性能な化学システムを要求する。

製油所プロセス化学品市場の推進要因、制約要因、主要トレンドとは?

成長促進要因:燃料品質規制の強化が主要市場の採用を牽引。製油所プロセス化学品と先進触媒システムにより、10ppm未満の超低硫黄ディーゼル規格、 Tier 3ガソリン硫黄制限(平均10ppm)、IMO 2020船舶燃料規制(硫黄最大0.5%)への完全な処理装置の交換や大規模な設備投資を必要とせずに包括的な対応を可能にし、生産能力利用率、操業マージン、精製収益性を維持しながら、世界的に厳格化する燃料品質基準における精製業者の環境コンプライアンス目標と規制義務を支援します。水不足対策と環境排水規制への対応が市場拡大を加速。中東、インド、米国南西部など水ストレス地域を中心に、世界の精製施設が先進処理システム、閉ループ冷却プログラム、淡水消費強度低減・廃水排出量削減・水再利用を可能とする包括的水リサイクル施策を模索している。

成長阻害要因:触媒および特殊化学品のコスト変動性は、プラチナ、パラジウム、ロジウム、希土類元素の価格動向に関連する貴金属商品市場間で大きく異なり、触媒交換サイクルのタイミングを制限し、マージンが厳しい精製環境における先進的な配合の採用を制約し、精製マージンが低い地域や原油コストと精製製品価値のクラックスプレッドが圧縮される期間(精製所の操業経済性に圧力をかける)における市場浸透全体に影響を与える可能性がある。原料品質の劣化課題は、重質原油・高硫黄原油処理の増加傾向、硫黄・窒素・金属・アスファルテンなどの高濃度汚染物質による触媒失活速度の加速、有効稼働サイクルの短縮、熱交換装置全体の汚れ傾向増加、触媒・化学薬品消費パターンの変化(再生・交換頻度増加や補助化学処理プログラムの必要性)など、ライフサイクル経済性に影響を及ぼし続けている。

市場進化パターン:高度な化学処理能力、FCC操業、統合石油化学生産を有する複合製油所において戦略的に導入が加速。厳しい環境要件、製品品質仕様、操業最適化の必要性が、先進的な化学技術・触媒技術への投資とプレミアム価格設定を正当化する。地理的には、確立されたインフラを有する沿岸製油センターに集中し、燃料規格向上義務、環境規制の収斂、確立市場からの技術移転を背景に、内陸製油所や新興経済国施設への主流導入へ漸進的に移行。技術開発は、持続可能な航空燃料・再生可能ディーゼル生産を可能とする再生可能原料共処理用触媒・化学支援、水処理効率向上・ゼロ液体排出システム最適化、製油所全体の最適化プラットフォームや予知保全システムとのデジタル統合に重点が移りつつある。

主要国別製油所プロセス化学品市場分析

市場は地域ごとに異なる動向を示しており、成長リーダーであるインド(CAGR 7.8%)と中国(CAGR 5.9%)が積極的な生産能力増強と燃料規格のアップグレードを通じて拡大を牽引している。安定した成長国としては、サウジアラビア(CAGR 5.1%)、米国(CAGR 4.8%)、韓国(CAGR 4.2%)が挙げられ、確立された精製事業、統合された石油化学コンプレックス、および先進的な触媒技術の採用から恩恵を受けています。

成熟市場にはスペイン(CAGR 3.9%)とドイツ(CAGR 3.6%)が挙げられ、効率最適化、環境規制対応の強化、バイオ原料の共同処理イニシアチブが一貫した成長パターンを支えています。

インド:高成長を牽引する生産能力拡大とBS-VI規制導入

インドは、バルマー製油所プロジェクトや西海岸複数製油所の拡張計画といった大規模な製油所能力増強、広範な水素化処理触媒導入を必要とするBS-VI燃料規格の包括的導入、水ストレス地域における戦略的水管理施策、新規建設施設や既存設備改修プロジェクトへの先進プロセス化学品の必須要件化を通じ、積極的な市場成長リーダーシップを確立している。

同国の7.8%という驚異的なCAGRは、国内精製自給率と環境保護能力の向上を推進する政府の「クリーン燃料ビジョン」イニシアチブを反映しており、製油所建設許可および操業許可において超低硫黄燃料生産技術と先進的水処理システムの導入を義務付けている。成長はジャムナガル(世界最大の製油コンプレックス)、ムンバイ、コチなどの主要製油拠点と新興内陸製油センターに集中。包括的な水素化処理触媒システム、先進的水処理プログラム、腐食管理ソリューションは、BS-VI準拠を目指す国営石油会社や民間製油所が求める統合化学技術導入の実例となっている。

- 新規製油所建設プロジェクトが化学技術導入を牽引、先進触媒システム導入率76%

- BS-VI準拠プログラムが大幅な水素化処理触媒需要増をもたらし、推定15-20%の生産能力増加

- 水不足の西部・北西部地域が先進的水処理システム成長の61%を占める

- 国内化学製造パートナーシップが技術協力を通じて拡大

- BS-VI規制対応プログラムが大幅な水素化処理触媒需要増をもたらし、15~20%の容量増加が見込まれる

- 水ストレスの深刻な西部・北西部地域が先進的水処理システム成長の61%を占める

- 技術ライセンス供与や合弁事業を通じた国内化学製造パートナーシップが拡大

中国が統合コンプレックスと環境規制対応のリーダーとして台頭

上海、広州、寧波、および四川省・陝西省を含む内陸精製拠点において、 中国の統合石油化学コンプレックス(精製と下流化学生産を組み合わせた施設)および独立系ティーポット製油所の統合・高度化プログラムでは、高度なプロセス化学システムが標準的な運用要件として導入されている。これは、国家環境保護基準の強化、国際基準に準拠した厳格な燃料品質仕様、そして総合的な触媒性能・水管理の卓越性・排出削減能力を重視する製油業界の統合と技術進歩を促進する戦略的イニシアチブに後押しされている。市場は堅調な5.9%のCAGRを維持しており、大気質改善を目的とした国家「青空」保護プログラム、高度処理を要求する包括的な排水基準、ハイドロ処理能力拡張・脱硫作業を支える水素インフラ整備・持続可能な航空燃料・バイオディーゼル生産のための再生可能原料共同処理パイロットプログラムなど先進技術導入を促進する製油業界再編政策が支えとなっている。これらは中国のカーボンニュートラル目標達成を支援するものである。

- 統合製油・石油化学コンプレックスセグメントが触媒需要を牽引、年間48%の需要増加

- 独立系小規模製油所の統合と環境改善プログラムが近代的水添処理導入を促進

- 持続可能な燃料義務を支える専用触媒システムを導入する再生可能原料併処理パイロットプログラム

- 国際技術提携と国内研究開発プログラムによる国内化学メーカーの拡大

サウジアラビアが示す原油から化学品への統合と技術リーダーシップ

サウジアラビアの戦略的に進化する製油市場は、原油から化学品への統合プログラムの先駆的導入を通じたプロセス化学品の堅調な採用を示している。これは原油から直接石油化学製品生産を最大化しつつ従来型燃料出力を最小化し、金属耐性触媒システムを備えた先進FCC技術導入による重質原料処理を実現し、アラビア湾海水利用課題に対応する包括的高塩分冷却水管理プログラムを推進している。同国は豊富な国内原油原料の優位性、成長するアジア市場への戦略的立地、積極的な石油化学産業開発を活かし、堅調な5.1%のCAGRを維持。ジャザン統合複合施設、SATORP合弁事業、YASREF施設を含む製油所群は、先端触媒技術統合と特殊化学プログラムを展示。従来型輸送燃料ではなく高付加価値石油化学中間体への製品配分を最適化し、進化するエネルギー転換シナリオへの戦略的ポジショニングを反映。

- 高度なボトムス分解能力を備えた特殊FCC触媒の導入を推進する原油から化学品へのプロジェクト

- 高度な腐食抑制剤と生物学的制御化学を必要とする高塩分海水冷却プログラム

- 機会原油処理と残渣改質プロセスを可能にする金属耐性触媒システム

- 下流のポリマー・化学産業を支える石油化学原料生産に向けた戦略的ポジショニング

米国、ターンアラウンドサイクルとシェール原油適応力の強さを示す

米国精製市場拡大は、主要な湾岸・中西部・西海岸精製拠点における戦略的ターンアラウンド保守サイクル(包括的触媒交換・高度腐食防止プログラム・設備信頼性向上化学を要する)、シェール原油組成変動(軽質タイトオイル処理に伴う操業柔軟性・触媒システム適応性を要する)、環境敏感地域である湾岸精製拠点における排出規制強化(大気質・排水規制の厳格化に対応した排出削減・排水品質厳格化)から大幅な恩恵を受けている。インフラ投資・雇用法による資金支援が製油所近代化・環境規制対応プロジェクトを後押しし、再生可能燃料基準要件が共処理触媒需要を牽引、さらに国内製油業界全体で信頼性・効率性・包括的化学プログラム最適化を重視するオペレーショナル・エクセレンス施策が相まって、同国は4.8%という健全な年平均成長率を維持している。米国の製油所は、触媒および化学薬品の調達決定において、実証済みの触媒性能、包括的な技術サービスサポート、迅速な緊急対応能力、ライフサイクルコストの最適化を優先しており、厳しい製品仕様に対応する先進的な水素化処理システムに対する持続的な需要を生み出している。

- メキシコ湾岸の大規模製油所における主要ターンアラウンドサイクルが周期的な触媒交換需要の急増をもたらす

- シェール原油処理が軽質タイトオイル特性に対応した特殊触媒・化学品の需要を牽引

- 環境規制強化が水処理・排出ガス制御化学品の採用を後押し

- 既存水素化処理装置への特殊触媒導入による再生可能ディーゼル共処理の拡大

スペインが中間留分最適化と沿岸製油所の効率化を推進

スペイン製油市場の進化は、ガソリンよりディーゼルを優先する欧州の輸送用燃料需要パターンを反映した中間留分(ディーゼル・ジェット燃料)生産の最適化、ユーティリティ消費削減と製油所全体の炭素強度改善を図る戦略的エネルギー効率改修プログラム、地中海の水不足と排水制限に対応するカルタヘナ、タラゴナ、アルヘシラスなどの主要沿岸製油所における先進的な廃水再利用システムを強調している。同国はEU燃料品質指令への適合、統合石油企業の脱炭素化コミットメント、水リサイクルと廃熱回収を促進する循環型経済イニシアチブにより3.9%のCAGRを維持。これらが相まって触媒アップグレード計画、包括的な水処理システム強化、操業最適化化学技術の導入を推進し、成熟した欧州市場環境における製油所の競争力と持続可能性パフォーマンスを支えている。

- 中間留分最適化による軽油水素化処理触媒・脱蝋技術の採用促進

- 水素消費削減・収率向上を実現する先進触媒システムを組み込んだ省エネルギー改修

- 三次処理・逆浸透システムを導入した沿岸製油所の廃水再利用プログラム

- 継続的な化学プログラム更新と性能向上を支えるEU環境規制対応

ドイツは脱硫技術の卓越性とバイオ統合イノベーションを維持

ドイツの技術先進的な製油市場は、EU規格を超える超低硫黄燃料生産、高度な生物処理と栄養塩除去化学を必要とする厳格な排水栄養塩排出制限、使用済み食用油・動物性油脂・先進バイオ燃料を含む再生可能原料を従来製油工程に統合する先駆的なバイオ原料共同処理パイロットプログラムを重視。国家気候保護目標と再生可能エネルギー義務を支える。

同国は業界をリードする環境性能基準、製油所と化学品サプライヤー間の技術開発協力、エネルギー転換に向けた戦略的ポジショニングにより3.6%のCAGRを維持。これはドイツのエネルギー転換(Energiewende)政策枠組みと野心的な温室効果ガス削減目標を支えている。

- 高度な配合技術による超低硫黄ディーゼル生産で触媒技術のリーダーシップを維持

- バイオ統合に向けた触媒性能とプロセス最適化を検証する再生可能原料共同処理パイロット

- 次世代触媒・水処理技術を推進する共同研究開発プログラム

特殊化学技術による窒素・リン排出制限に対応した排水処理プログラム

韓国が示す石油化学統合とプレミアム燃料の卓越性

韓国の精製業界は4.2%のCAGRで着実な市場発展を示し、蔚山、 麗水、大山などの主要複合施設における精製事業との広範な石油化学統合が特徴。石油化学原料生産を最適化する特殊触媒システム、国内・輸出市場向け高品質を要求するプレミアム輸送燃料仕様、海水冷却インフラと海洋大気腐食曝露による困難な沿岸立地に対応する高度な冷却水処理・包括的腐食防止プログラムを要する先進的な冷却水処理・包括的腐食防止プログラムを必要とする特殊材料保護・設備信頼性プログラム。

- 軽質オレフィン生産を最適化するFCC触媒需要を牽引する統合製油・石油化学事業

- 高度な触媒性能と包括的な品質保証を必要とするプレミアム燃料輸出市場

- 特殊な腐食抑制剤と生物学的制御プログラムを必要とする海水冷却システム

- 性能最適化を支援する国際触媒サプライヤーとの技術提携

水素化処理触媒が日本の技術需要を主導

日本では、製油所プロセス化学品市場が戦略的に優先する高度な水素化処理・水素化精製触媒システムは、実証済みの脱硫性能、厳格なJIS規格を満たす包括的な品質保証、既存製油所インフラとのシームレスな統合により、高度な製油所操業における主要な技術シェアを占めています。日本の製油所は、卓越した信頼性、一貫した長期性能の優秀性、優れた技術サポートを重視しており、優れた脱硫活性、業界平均を上回る延長された触媒サイクル長、変化する原油組成特性に基づく適応的な性能最適化、および国内の輸送・産業市場向けに超クリーン燃料生産のための厳格な環境規制要件を満たす貴金属水素化処理触媒に対する持続的な需要を生み出している。これらの市場は、卓越した製品品質と一貫した性能基準を要求している。

国際化学メーカーが韓国における技術供給を主導

韓国では、製油プロセス化学品市場の構造が、BASF SE、ハネウェルUOP、W. R. グレイスなどの確立された国際メーカーに戦略的に有利に働いています。これらの企業は、触媒から特殊化学品までを網羅する包括的な製品ポートフォリオ、SKエナジー、S-Oil、GSカルテックスなどの主要製油会社との広範な確立された関係、そして製油事業と統合石油化学生産設備の両方をサポートする洗練された技術サービスネットワークを通じて、支配的な競争優位性を維持しています。これらの主要グローバルプロバイダーは、高度な触媒システムと専門的なエンジニアリングコンサルティング、継続的な性能監視サービス、迅速な技術サポート能力を専門的に組み合わせた完全な統合ソリューションを提供しており、信頼性の高い世界クラスの仕上げシステム、優れた運用、輸出志向のプレミアム燃料および石油化学市場における持続的な競争優位性を求める韓国の製油所に効果的にアピールしています。

欧州市場の国別内訳

2025年の世界の製油所プロセス化学薬品需要のうち、欧州は推定26.5%を占める(世界総需要60億米ドルのうち約16億米ドル)。欧州内では:ドイツが4億米ドル(欧州市場の22%)で首位、次いでイタリア3億米ドル(16%)、英国2億米ドル(14%)、フランス2億米ドル(13%)、スペイン1億米ドル(8%)、 ベネルクス・北欧諸国合計2億ドル(12%)、中東欧2億ドル(15%)となる。この地域需要構造は、IMO2020実施に伴う低硫黄船舶燃料生産への転換を進める複雑な製油所操業、水ストレス地域である地中海地域における広範な水効率化義務とゼロ液体排出要件、 さらに、EU燃料品質指令および欧州製油業界全体の野心的な環境保護基準を支えるFCCゼオライト技術や水素化処理触媒を含む高度な腐食防止剤、包括的な防汚プログラム、洗練された触媒システムの導入が、大規模なターンアラウンドを契機として推進されている。

製油プロセス化学品市場の競争環境

本市場は中程度の集中度を示し、世界的に約15~25社の主要企業が参入している。主要企業は、国際・国内石油大手との長期的な関係構築、複数化学カテゴリーと触媒技術を網羅する包括的な製品ポートフォリオ、そして広範なグローバル製造・技術サービス基盤を通じて、世界市場シェアの約45~50%を支配している。BASF SE は、その広範な精製触媒およびプロセス化学薬品に関する専門知識、包括的な研究開発能力、そして世界的な商業的プレゼンスを通じて、約 10.8% の世界市場シェアを獲得し、市場で主導的な地位を維持しています。

市場リーダーにはBASF SE、ダウ、クラリアントが含まれ、数十年にわたるプロセス化学の専門知識、確立された世界的な製油所流通・技術サービスネットワーク、世界クラスの研究開発施設、包括的な配合能力、主要石油会社との強力な戦略的関係を通じて、大幅な競争優位性を維持している。これにより、顧客ロイヤルティ、技術統合、持続的なプレミアム価格設定力が創出され、継続的なイノベーション投資と市場リーダーシップの維持を支えている。

技術革新企業にはエボニック・インダストリーズ、ハネウェルUOP、W.R.グレイス・アンド・カンパニーが含まれ、高度に専門化された触媒技術への注力、革新的な独自配合技術、先進的なゼオライト合成能力、差別化された応用技術力を通じて効果的に競争している。これらは、最先端の触媒性能、再生可能原料の共同処理支援、デジタル統合能力、包括的なプロセス最適化コンサルティングサービスを戦略的に求める製油所を惹きつける。これらの技術重視の競合他社は、迅速な製品開発サイクル、専門的な精製アプリケーションへの注力、独自の知的財産ポートフォリオ、そして技術共同開発と革新的なソリューションの早期商業的採用を支援する主要精製業者との緊密な協力関係によって差別化を図っています。

地域スペシャリストには、アルベマール、ジョンソン・マッセイ、ベイカー・ヒューズ、エコラボ(ナルコ・ウォーター)などの企業が該当し、特定の地理的市場、水処理や特定の触媒タイプなどの専門的アプリケーション分野、独立系製油所や国営石油会社などのターゲット顧客セグメントに戦略的に焦点を当てています。市場競争の力学は、信頼性の高い実績ある化学品・触媒配合と、性能診断、最適化コンサルティング、デジタル監視統合、トラブルシューティング支援、応用トレーニング能力といった包括的な高度技術サービスを効果的に組み合わせ、製品供給を超えた測定可能な価値を提供する参加者を強く優遇する。

製油所プロセス化学品市場の主要プレイヤー

- BASF SE

- Dow

- Clariant

- Evonik Industries

- Honeywell UOP

- W. R. Grace & Co.

- Albemarle

- Johnson Matthey

- Baker Hughes

- Ecolab (Nalco Water)

セグメント別製油所プロセス化学品市場

製品タイプ:

- 触媒

- 腐食防止剤

- 解乳化剤

- 防汚剤/分散剤

- pH調整剤および酸素除去剤

- その他の特殊製品

用途:

- 水処理

- 石油処理

プロセスユニット/領域:

- 水素化処理および水素化精製

- FCC

- 原油および真空蒸留

- ユーティリティおよびオフサイト

- 改質/アルキル化/その他

地域:

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア・ニュージーランド

- アジア太平洋その他

- ラテンアメリカ

- ブラジル

- チリ

- ラテンアメリカその他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在及び将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長トレンド分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年及び予測 2025年~2035年

- 製品タイプ別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 製品タイプ別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 製品タイプ別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 触媒

- 腐食防止剤

- 解乳化剤

- 防汚剤/分散剤

- pH調整剤および酸素除去剤

- その他の特殊製品

- 製品タイプ別成長トレンド分析(2020年~2024年)

- 製品タイプ別絶対的機会分析(2025年~2035年)

- グローバル市場分析 2020~2024年および予測 2025~2035年、用途別

- はじめに/主な調査結果

- 過去市場規模(百万米ドル)分析 用途別、2020~2024年

- 現在および将来の市場規模(百万米ドル)分析および予測 用途別、2025~2035年

- 水処理

- 石油処理

- YからYへの成長トレンド分析(用途別、2020年から2024年)

- 絶対的機会分析(用途別、2025年から2035年)

- 地域別グローバル市場分析(2020年から2024年)および予測(2025年から2035年)

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測 市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020~2024年および予測 2025~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他東欧諸国

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020~2024年および予測 2025~2035年、国別

- 過去市場規模(百万米ドル) (百万米ドル)市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年、および2025年から2035年の予測(国別)

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 製品タイプ別

- 用途別

- 国別

- 市場魅力度分析

- 国別

- 製品タイプ別

- 用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 製品タイプ別

- 用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 製品タイプ別

- 用途別

- 競争分析

- 競争ディープダイブ

- BASF SE

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Dow

- Clariant

- Evonik Industries

- Honeywell UOP

- W. R. Grace & Co.

- Albemarle

- Johnson Matthey

- Baker Hughes

- Ecolab (Nalco Water)

- BASF SE

- 競争ディープダイブ

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:製品タイプ別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表3:用途別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)用途別予測、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表8:ラテンアメリカ市場規模(百万米ドル)予測(製品タイプ別、2020年~2035年)

- 表9:ラテンアメリカ市場規模(百万米ドル)予測(用途別、2020年~2035年)

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)用途別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)製品タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)予測(国別、2020年~2035年)

- 表23:中東・アフリカ市場規模(百万米ドル)予測(製品タイプ別、2020年~2035年)

- 表24:中東・アフリカ市場規模(百万米ドル)予測(用途別、2020年~2035年)

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:製品タイプ別世界市場シェア及びBPS分析 2025年及び2035年

- 図4:製品タイプ別世界市場前年比成長率比較 2025-2035

- 図5:製品タイプ別グローバル市場魅力度分析

- 図6:用途別グローバル市場価値シェアおよびBPS分析(2025年および2035年)

- 図7:用途別グローバル市場前年比成長率比較(2025-2035年)

- 図8:用途別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別グローバル市場前年比成長率比較、2025-2035年

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会、2025-2035年

- 図13:ラテンアメリカ市場におけるドルベースの増分機会、2025-2035年

- 図14:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図15:東欧市場におけるドルベースの増分機会、2025-2035年

- 図16:東アジア市場におけるドルベースの増分機会、2025-2035年

- 図17:南アジア・太平洋市場におけるドルベースの増分機会、2025-2035年

- 図18:中東・アフリカ市場におけるドルベースの増分機会、2025-2035年

- 図19:北米市場における国別価値シェアおよびBPS分析、2025年および2035年

- 図20:北米市場における製品タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図21:北米市場における製品タイプ別前年比成長率比較、2025-2035年

- 図22:製品タイプ別北米市場魅力度分析

- 図23:用途別北米市場価値シェアおよびBPS分析、2025年および2035年

- 図24:用途別北米市場前年比成長率比較、2025-2035年

- 図25:用途別北米市場魅力度分析

- 図26:ラテンアメリカ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図27:ラテンアメリカ市場の製品タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図28:ラテンアメリカ市場の製品タイプ別前年比成長率比較、2025-2035年

- 図29:製品タイプ別ラテンアメリカ市場魅力度分析

- 図30:用途別ラテンアメリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:用途別ラテンアメリカ市場前年比成長率比較(2025-2035年)

- 図32:用途別ラテンアメリカ市場魅力度分析

- 図33:西ヨーロッパ市場における国別市場価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場における製品タイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場における製品タイプ別前年比成長率比較、2025-2035年

- 図36:西ヨーロッパ市場における製品タイプ別市場魅力度分析

- 図37:西ヨーロッパ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における用途別前年比成長率比較(2025-2035年)

- 図39:西ヨーロッパ市場における用途別市場魅力度分析

- 図40:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東欧市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東欧市場における製品タイプ別前年比成長率比較(2025-2035年)

- 図43:製品タイプ別東欧市場魅力度分析

- 図44:用途別東欧市場価値シェアとBPS分析(2025年および2035年)

- 図45:用途別東欧市場前年比成長率比較(2025-2035年)

- 図46:用途別東欧市場魅力度分析

- 図47:東アジア市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図48:東アジア市場における製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図49:東アジア市場における製品タイプ別年次成長率比較(2025-2035年)

- 図50:製品タイプ別東アジア市場魅力度分析

- 図51:用途別東アジア市場価値シェアとBPS分析(2025年および2035年)

- 図52:用途別東アジア市場前年比成長率比較(2025-2035年)

- 図53:用途別東アジア市場魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場 製品タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場 製品タイプ別前年比成長率比較(2025-2035年)

- 図57:製品タイプ別南アジア・太平洋市場魅力度分析

- 図58:用途別南アジア・太平洋市場価値シェア及びBPS分析(2025年及び2035年)

- 図59:用途別南アジア・太平洋市場前年比成長率比較(2025-2035年)

- 図60:用途別南アジア・太平洋市場魅力度分析

- 図61:中東・アフリカ市場の国別価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場の製品タイプ別価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場の製品タイプ別年次成長率比較(2025-2035年)

- 図64:製品タイプ別中東・アフリカ市場魅力度分析

- 図65:用途別中東・アフリカ市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:用途別中東・アフリカ市場前年比成長率比較(2025-2035年)

- 図67:中東・アフリカ市場における用途別魅力度分析

- 図68:グローバル市場 – 階層構造分析

- 図69:グローバル市場 – 企業シェア分析