❖本調査資料に関するお問い合わせはこちら❖

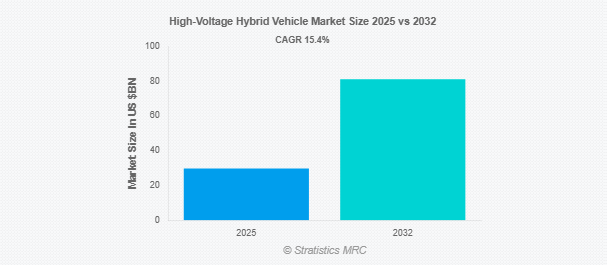

Stratistics MRCによると、高電圧ハイブリッド自動車の世界市場は2025年に297億ドルを占め、予測期間中の年平均成長率は15.4%で、2032年には811億ドルに達する見込みです。高電圧ハイブリッド自動車は、内燃エンジンと高電圧電気モーターおよびバッテリーシステムを組み合わせた先進的な自動車と定義され、通常は300ボルト以上で動作します。これらの自動車は、燃料効率を最適化し、排出ガスを削減し、性能を向上させるように設計されています。高電圧システムは、回生ブレーキ、電気のみの運転、より優れたエネルギー管理を可能にします。現代の交通機関に広く採用され、世界的な持続可能性と排出削減の目標に沿った、従来の自動車と完全な電気自動車の間の過渡的なソリューションとして機能します。

市場のダイナミクス

ドライバー

ドライバー:バッテリー技術の進歩

電池技術の革新により、高電圧ハイブリッド車の効率と性能が大幅に向上。リチウムイオンバッテリーのエネルギー密度の向上により、電気走行距離が延び、ハイブリッド車が消費者にとってより魅力的なものに。充電機能の高速化とバッテリー寿命の延長は、所有コストを削減し、利便性を向上させます。環境に優しい自動車に対する政府の優遇措置は、先進ハイブリッド・システムの採用をさらに後押ししています。このような技術的躍進により、自動車メーカーは最先端のバッテリーをハイブリッド・モデルに組み込もうとしています。

抑制要因

電池のサプライチェーンの混乱

特にリチウムやコバルトのような重要な電池材料の世界的なサプライチェーンの課題が、ハイブリッド車の生産を妨げています。原材料価格の変動は製造コストを上昇させ、自動車の低価格化に影響。地政学的な緊張や採掘制限により、必須部品の不足が深刻化。バッテリー生産の遅れは、車両生産量の減少や納期の長期化につながります。こうした混乱は、高電圧ハイブリッド車の生産を拡大する上で大きな障壁となります。

機会:

次世代高電圧バッテリーの開発

次世代高電圧バッテリーの開発は、ハイブリッド車市場に大きな成長の可能性をもたらします。固体電池は、従来のリチウムイオン電池に比べて高いエネルギー密度、安全性の向上、高速充電を約束します。自動車メーカーは、これらの先進バッテリーを市場に投入するための研究に多額の投資を行っています。電池メーカーとの提携により、革新的なパワーソリューションの商業化が加速しています。これらの進歩により、純粋な電気自動車に対する高電圧ハイブリッド車の競争力が高まると予想されます。

脅威

純EVとの競争

純粋な電気自動車(EV)の急速な台頭は、高電圧ハイブリッド車市場に大きな脅威をもたらします。EVはゼロ・エミッション走行を提供し、環境意識の高い消費者や規制当局にアピールします。税額控除や排出基準の厳格化など、EVを優遇する政府の政策がハイブリッド市場の成長を阻んでいます。EVの充電インフラが拡大しているため、都市部ではハイブリッド車の魅力がさらに低下しています。さらに、EV技術の進歩によりコスト格差が縮小し、競争が激化しています。

COVID-19の影響:

COVID-19の大流行は、生産を停止し、バッテリーのサプライチェーンを混乱させることで、高電圧ハイブリッド車市場を混乱させました。操業停止は消費者の自動車需要を減退させ、ハイブリッド車の販売に影響を与えました。しかし、パンデミックは持続可能な輸送手段への関心を加速させ、回復局面ではハイブリッド車の魅力を高めることになりました。グリーン技術に対する政府の景気刺激策がハイブリッド・システムの開発を後押ししました。自動車のオンライン購入へのシフトも、自動車メーカーにハイブリッド車のデジタル販売プラットフォームの強化を促しました。

予測期間中、乗用車セグメントが最大になる見込み

乗用車セグメントは、燃費が良く環境に優しい自動車に対する消費者の高い需要に牽引され、予測期間中に最大の市場シェアを占めると予想されます。燃料価格の上昇に伴い、乗用ハイブリッド車は従来の自動車に代わるコスト効率の高い選択肢を提供します。セダンからSUVまで多様なハイブリッド・モデルがあるため、消費者の嗜好も多様化しています。ハイブリッド乗用車に対する政府の優遇措置がさらに普及を後押し。このセグメントの優位性は、都市化と環境意識の高まりに支えられています。

予測期間中、パラレルハイブリッドシステム分野のCAGRが最も高くなる見込み

予測期間中、パラレル・ハイブリッド・システム分野は、そのバランスのとれた性能と効率に後押しされ、最も高い成長率を示すと予測されます。パワートレイン技術の進歩に後押しされ、パラレルハイブリッドは、電気モードと燃焼モードの間のシームレスな移行を提供します。その汎用性の高さから、これらのシステムは乗用車や商用車に広く採用されています。パラレル・ハイブリッドは、他のハイブリッド・タイプと比較して費用対効果が高いため、急成長を支えています。このセグメントの拡大は、自動車メーカーのハイブリッド技術への投資によってさらに促進されます。

最大のシェアを占める地域

予測期間中、アジア太平洋地域は、中国、日本、韓国における自動車生産台数の多さとハイブリッドの普及により、最大の市場シェアを占めると予想されます。グリーン輸送と排出ガス削減を推進する政府の政策が市場成長を後押し。環境問題に対する消費者の意識の高まりがハイブリッド車の需要を後押し。トヨタやホンダのような大手ハイブリッド・メーカーの存在が、この地域の市場ポジションを強化。加えて、バッテリー生産への投資が同地域の市場成長率を高めています。

CAGRが最も高い地域:

予測期間中、持続可能な自動車に対する消費者需要の増加により、北米地域が最も高いCAGRを示すと予測。厳しい排ガス規制の導入が高電圧ハイブリッド車へのシフトを促進。バッテリー技術と充電インフラへの投資が市場拡大をサポート。プレミアム・ハイブリッド・モデル、特にSUVに対する消費者の嗜好が成長を後押し。さらに、環境対応車に対する政府の優遇措置がこの地域の市場成長を加速。

市場の主要プレーヤー

高電圧ハイブリッド車市場の主要プレーヤーには、本田技研工業株式会社、BMW Group、BYD Company Limited、Ford Motor Company、Daimler AG、Groupe Renault、Kia Corporation、トヨタ自動車株式会社、Volkswagen AG、Volvo Car Corporation、General Motors、Tata Motors、Hyundai Motor Company、Nissan Motor Corporation、Mazda Motor Corporationなどがあります。

主な動向:

2025年5月、ボルボ・カー・コーポレーションは、持続可能な長距離移動用に最適化された高電圧バッテリーシステムを搭載したプラグイン・ハイブリッドSUV、XC90 Rechargeを発表。

2025年4月、Ford Motor Companyが、高電圧電気パワートレインとガソリンエンジンを組み合わせ、多目的なヘビーデューティ性能を実現したF-150 Lightning Hybridを発表。

2025年1月、トヨタ自動車は、電気航続距離の延長と燃費向上のために改良された高電圧バッテリーシステムを搭載したプリウス・プライム2025を発売。

対象車種

– 乗用車

– 商用車

対象推進タイプ

– フルハイブリッド(FHEV)

– プラグインハイブリッド(PHEV)

対象パワートレイン

– パラレルハイブリッド

– シリーズハイブリッド

– シリーズ・パラレル・ハイブリッド

対象コンポーネント

– バッテリーパック

– 電気モーター/発電機

– パワーエレクトロニクス

– トランスミッションシステム

– 車載充電器

ドライブトレイン

– 前輪駆動(FF)

– 後輪駆動(FR)

– 全輪駆動(AWD)

販売チャネル

– OEM(相手先ブランド製造)

– アフターマーケット

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 新興市場

3.7 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 高電圧ハイブリッド車の世界市場、車種別

5.1 はじめに

5.2 乗用車

5.3 商用車

6 高電圧ハイブリッド車の世界市場:推進タイプ別

6.1 はじめに

6.2 フルハイブリッド(FHEV)

6.3 プラグインハイブリッド(PHEV)

7 高電圧ハイブリッド車の世界市場:パワートレイン・タイプ別

7.1 はじめに

7.2 パラレルハイブリッド

7.3 シリーズ・ハイブリッド

7.4 シリーズ・パラレル・ハイブリッド

8 高電圧ハイブリッド車の世界市場、コンポーネント別

8.1 はじめに

8.2 バッテリーパック

8.3 電気モーター/発電機

8.4 パワーエレクトロニクス

8.5 送電システム

8.6 車載充電器

9 高電圧ハイブリッド車の世界市場、ドライブトレイン別

9.1 はじめに

9.2 前輪駆動(FF)

9.3 後輪駆動(FR)

9.4 全輪駆動(AWD)

10 高電圧ハイブリッド車の世界市場:販売チャネル別

10.1 はじめに

10.2 OEM(相手先ブランド製造)

10.3 アフターマーケット

11 高電圧ハイブリッド車の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Honda Motor Co., Ltd.

13.2 BMW Group

13.3 BYD Company Limited

13.4 Ford Motor Company

13.5 Daimler AG

13.6 Groupe Renault

13.7 Kia Corporation

13.8 Toyota Motor Corporation

13.9 Volkswagen AG

13.10 Volvo Car Corporation

13.11 General Motors

13.12 Tata Motors

13.13 Hyundai Motor Company

13.14 Nissan Motor Corporation

13.15 Mazda Motor Corporation

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖