❖本調査資料に関するお問い合わせはこちら❖

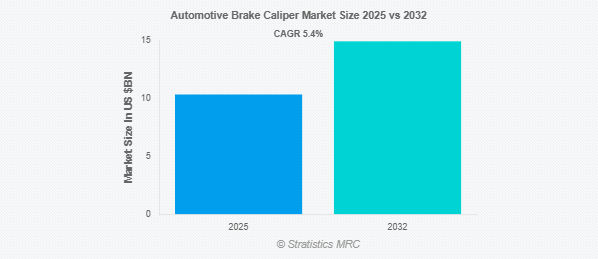

Stratistics MRCによると、自動車用ブレーキキャリパーの世界市場は2025年に103億3,000万ドルを占め、予測期間中の年平均成長率は5.4%で、2032年には149億2,000万ドルに達する見込みです。現代の自動車に見られるディスクブレーキシステムに不可欠な部品の1つが自動車用ブレーキキャリパーです。ブレーキパッドとピストンを内蔵しているため、自動車の減速や停止に不可欠です。ブレーキペダルを踏み込むと、作動油がブレーキパッドを回転するブレーキディスク(またはローター)に押し付け、摩擦を起こして車輪の速度を下げます。ブレーキキャリパーには、フローティングタイプと固定タイプの両方があり、過酷な走行環境下での強度と耐熱性を考慮して、鋳鉄製やアルミニウム製が多く採用されています。

市場ダイナミクス

ドライバー

ドライバー:自動車生産と販売の増加

自動車生産台数の増加に伴い、信頼性が高く効果的なブレーキシステムの必要性が高まっています。 特に最新のディスクブレーキシステムでは、ブレーキキャリパーは自動車の安全性を保証する重要な部品です。特に発展途上国での自動車販売の増加は、ブレーキキャリパーの交換需要と顧客ベースを増加させます。さらに、自動車メーカーは最先端のブレーキ技術に投資しており、これが技術革新と新しいキャリパー製品の創出に拍車をかけています。自動車産業の一貫した拡大は、世界中でブレーキキャリパーの安定したニーズを保証しています。

制約

メンテナンスと修理の複雑さ

最新のブレーキキャリパーには、特殊な設備や専門知識を必要とする高度な電子機器や材料が頻繁に使用されています。そのため、修理や交換にかかるコストと時間が増大し、顧客や小規模な修理工場が敬遠します。さらに、各社で標準化された部品がないため、修理がより困難になっています。このような困難は、自動車所有者がメンテナンスを先送りする原因となり、新しいキャリパーの必要性を低下させるでしょう。結局、メンテナンスの課題が顧客の信頼と製品の回転率を低下させるため、業界の成長は緩やかになると予想されます。

機会:

発展途上国におけるアフターマーケットの成長

ブレーキキャリパーのような交換部品の需要は、車齢とともに劇的に増加します。ブラジル、インドネシア、インドなどの国々で自動車の所有率が高まっており、アフターマーケット部品の市場が拡大しています。完全な交換ではなく手頃な価格の修理を提供することで、近隣の整備工場やサービス施設がキャリパーの売上を伸ばしています。自動車部品の流通における電子商取引の成長により、消費者のアクセスも向上しています。この傾向は市場全体の規模を拡大し、成長市場への参入を目指す生産者に門戸を開きます。

脅威:

地政学的不安定と貿易障壁

グローバル・サプライ・チェーンは、政情不安によってもたらされる貿易制裁や輸出入制限によって妨げられる可能性があります。こうした障害は原材料価格を引き上げ、メーカーの生産スケジュールを遅らせる原因になります。規制の不確実性や関税の変動は、国境を越えた商取引に依存する市場に打撃を与えます。さらに、不安定な地域では投資家の警戒心が高まり、事業拡大や技術革新のための資金調達が制限されます。その結果、企業は有効性、競争力、着実な市場拡大を維持することが難しくなります。

COVID-19の影響

COVID-19の大流行は自動車用ブレーキキャリパー市場を大きく混乱させ、生産停止、サプライチェーンの断絶、世界的な自動車販売の減少につながりました。ロックダウンや規制により製造業務が停滞し、消費者の新車需要が減少しました。OEMは部品納入の遅れに直面し、自動車生産全体に影響を及ぼしました。しかし、規制が緩和され、モビリティのトレンドが回復すると、市場は徐々に回復しました。この危機はまた、製造業のデジタル化と自動化へのシフトを加速させ、将来の混乱に対してより強靭なサプライチェーンを形成しました。

予測期間中は固定式ブレーキキャリパーセグメントが最大になる見込み

固定式ブレーキキャリパーセグメントは、その優れたクランプ力と強化されたブレーキ性能により、予測期間中に最大の市場シェアを占める見込みです。これらのキャリパーは、世界的に需要が高まっている高性能車や高級車によく使用されています。堅牢な構造により、耐久性が高く、メンテナンスの手間が少ないため、長期的なコスト効率に優れた選択肢となっています。固定式キャリパーの軽量素材の進歩により、車両効率と燃費がさらに向上します。自動車メーカーが性能と安全性を優先させる中、固定式ブレーキキャリパーの採用は拡大を続けており、市場拡大の原動力となっています。

予測期間中、6ピストンセグメントのCAGRが最も高くなる見込み

予測期間中、自動車用ブレーキキャリパー市場では、6ピストンセグメントが最も高い成長率を示すと予測されています。より大きなクランプ力と均一な圧力分布を実現し、車両の制御性と安全性を向上させます。この構成はまた、パッドの摩耗を減らし、耐久性を高め、長期的なメンテナンスコストを削減します。高性能車や高級車では、精度と応答性のためにこの技術を採用するケースが増えています。その結果、先進的なブレーキ・ソリューションに対する消費者の期待の高まりに応えるため、メーカーは6ピストン・システムを優先的に採用しています。

最大シェアの地域:

予測期間中、中国、インド、日本などの国々における自動車生産の拡大により、アジア太平洋地域が最大の市場シェアを占めると予想されます。都市化の進展、可処分所得の増加、電気自動車の導入を支援する政府の取り組みが市場拡大に拍車をかけています。国内メーカーは、国内と輸出の両方の需要を満たすために生産を拡大しています。さらに、交通安全に対する懸念の高まりが、自動車メーカーに、効率的なキャリパーを備えたディスクブレーキシステムなど、先進的なブレーキ技術を中級車やエントリークラスの自動車に統合するよう促しています。

CAGRが最も高い地域:

予測期間中、北米地域は成熟した自動車産業、高性能車や電気自動車に対する需要の増加、厳格な安全規制により、最も高いCAGRを示すと予測されます。OEMは、燃費とブレーキ性能を向上させるため、軽量で耐腐食性に優れたキャリパーに注力しています。米国は、高級車メーカーの存在感が強く、研究開発インフラが進んでいるため、この地域をリードしています。カスタマイズされた高性能ブレーキシステムを求める消費者層の拡大に支えられ、アフターマーケット需要も大きい。

市場の主要プレーヤー

自動車用ブレーキキャリパー市場の主なプレーヤーには、ZF Friedrichshafen AG (ZF TRW)、Continental AG、Brembo S.p.A.、Robert Bosch GmbH、曙ブレーキ工業株式会社、アイシン精機株式会社、Mando Corporation、Aisin Seiki Co、 曙ブレーキ工業株式会社、アイシン精機株式会社、Mando Corporation、ACDelco、Knorr-Bremse AG、日信工業株式会社、WABCO Holdings Inc.、Meritor, Inc.、Haldex AB、BWI Group、Wilwood Engineering, Inc.、Alcon Components Ltd.、Tarox Brakes。

主な動向:

2024年9月、ボッシュはロバート・ウィッケンズのヒュンダイ・エラントラ N TCに新しいハンドコントロール・ブレーキシステムを導入。ボッシュの既存のLMDhプラットフォームの電子ブレーキ・システム・モジュールを使用して開発されたこのシステムは、コントロール・プラットフォームとディスプレイを備え、より堅牢なソリューションを提供します。

2024年9月、コンチネンタルは、電気自動車(EV)向けに設計され、次期排出ガス規制Euro 7に適合する先進的なブレーキディスクとパッドを特徴とするATEニューオリジナルラインを発表しました。これらのコンポーネントは、粒子状物質の排出を削減し、持続可能性を高めるように設計されています。

2023年3月、コンチネンタルはITT Inc.とアフターマーケット用ブレーキパッドの供給に関する10年間の戦略的契約を締結しました。この契約に基づき、ITTのフリクション・テクノロジーズは、コンチネンタルのATEブランドに、持続可能な銅フリーおよびセラミックオプションを含む、アフターマーケット専用ブレーキパッドを提供します。

対象製品

– 固定式ブレーキキャリパー

– フローティング/スライド式ブレーキキャリパー

対象材料

– アルミ製ブレーキキャリパー

– 鋳鉄製ブレーキキャリパー

– チタン製ブレーキキャリパー

– ステンレスブレーキキャリパー

コーティング

– 粉体塗装

– 電気メッキ

– 塗装

– その他のコーティング

対象ピストン数

– シングルピストン

– デュアルピストン

– 4ピストン

– 6ピストン

– その他のピストン数

対象車種

– 乗用車

– 商用車

対象顧客タイプ

– 相手先商標製品メーカー(OEM)

– アフターマーケット

販売チャネル

– 直接販売

– ディストリビューター/卸売業者

– オンライン小売

対象地域

– 北米

米国

カナダ

o メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 製品分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用ブレーキキャリパーの世界市場:製品別

5.1 はじめに

5.2 固定式ブレーキキャリパー

5.3 フローティング/スライド式ブレーキキャリパー

6 自動車用ブレーキキャリパーの世界市場:素材別

6.1 はじめに

6.2 アルミブレーキキャリパー

6.3 鋳鉄製ブレーキキャリパー

6.4 チタン製ブレーキキャリパー

6.5 ステンレス製ブレーキキャリパー

7 自動車用ブレーキキャリパーの世界市場:コーティング別

7.1 はじめに

7.2 粉体塗装

7.3 電気メッキ

7.4 塗装

7.5 その他のコーティング

8 自動車用ブレーキキャリパーの世界市場:ピストン数別

8.1 はじめに

8.2 シングルピストン

8.3 デュアルピストン

8.4 4ピストン

8.5 シックスピストン

8.6 その他のピストン数

9 自動車用ブレーキキャリパーの世界市場:車種別

9.1 はじめに

9.2 乗用車

9.3 商用車

9.3.1 小型商用車(LCV)

9.3.2 大型商用車(HCV)

10 自動車用ブレーキキャリパーの世界市場:顧客タイプ別

10.1 はじめに

10.2 相手先商標製品メーカー(OEM)

10.3 アフターマーケット

11 自動車用ブレーキキャリパーの世界市場:販売チャネル別

11.1 はじめに

11.2 直接販売

11.3 流通業者/卸売業者

11.4 オンライン小売

12 自動車用ブレーキキャリパーの世界市場:地域別

12.1 はじめに

12.2 北米

12.2.1 米国

12.2.2 カナダ

12.2.3 メキシコ

12.3 ヨーロッパ

12.3.1 ドイツ

12.3.2 イギリス

12.3.3 イタリア

12.3.4 フランス

12.3.5 スペイン

12.3.6 その他のヨーロッパ

12.4 アジア太平洋

12.4.1 日本

12.4.2 中国

12.4.3 インド

12.4.4 オーストラリア

12.4.5 ニュージーランド

12.4.6 韓国

12.4.7 その他のアジア太平洋地域

12.5 南米

12.5.1 アルゼンチン

12.5.2 ブラジル

12.5.3 チリ

12.5.4 その他の南米地域

12.6 中東・アフリカ

12.6.1 サウジアラビア

12.6.2 アラブ首長国連邦

12.6.3 カタール

12.6.4 南アフリカ

12.6.5 その他の中東・アフリカ地域

13 主要開発

13.1 契約、パートナーシップ、提携、合弁事業

13.2 買収と合併

13.3 新製品発売

13.4 拡張

13.5 その他の主要戦略

14 企業プロフィール

14.1 ZF Friedrichshafen AG (ZF TRW)

14.2 Continental AG

14.3 Brembo S.p.A.

14.4 Robert Bosch GmbH

14.5 Akebono Brake Industry Co., Ltd.

14.6 Aisin Seiki Co., Ltd.

14.7 Mando Corporation

14.8 ACDelco

14.9 Knorr-Bremse AG

14.10 Nissin Kogyo Co., Ltd.

14.11 WABCO Holdings Inc.

14.12 Meritor, Inc.

14.13 Haldex AB

14.14 BWI Group

14.15 Wilwood Engineering, Inc.

14.16 Alcon Components Ltd.

14.17 Tarox Brakes