❖本調査資料に関するお問い合わせはこちら❖

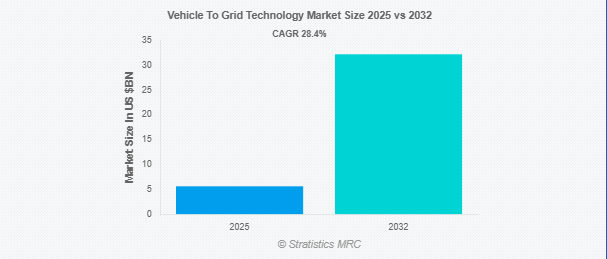

Stratistics MRCによると、世界のVehicle To Grid技術市場は2025年に56億ドルを占め、予測期間中の年平均成長率は28.4%で、2032年には322億ドルに達する見込みです。Vehicle-to-Grid(V2G)技術は、電気自動車(EV)が電力網と相互作用することを可能にし、最適化された配電のための双方向のエネルギーの流れを可能にします。EVは余剰エネルギーを貯蔵し、ピーク時にグリッドに供給することで、グリッドの安定性と効率を高めます。この技術は、再生可能エネルギーの統合をサポートし、電力インフラへの負担を軽減し、車両所有者に経済的なインセンティブを提供します。先進的なスマートグリッドシステムと通信プロトコルは、シームレスなエネルギー伝送を促進し、V2Gを現代のエネルギー管理における重要なコンポーネントにしています。

国際エネルギー機関(IEA)によると、電気自動車は1,400万台が販売される見込みで、前年比35%の伸びを示しています。

市場のダイナミクス

ドライバー

ドライバー:電気自動車(EV)の普及拡大

道路を走るEVの数が増加の一途をたどるにつれて、V2Gアプリケーションに利用可能なモバイル・エネルギー・ストレージのリザーバーが大幅に増加しています。拡大するEV車両は、バッテリーをグリッドサポートに活用するまたとない機会をもたらします。予測では、世界のEV販売台数は持続的に増加し、その結果、V2Gへの広範な参加の可能性が高まり、グリッド管理とエネルギー配給への有益な影響が市場成長を後押しします。

阻害要因

V2Gサービスに伴う頻繁な充放電

V2G(Vehicle-to-Grid)技術の普及を妨げる顕著な要因は、V2Gサービス特有の頻繁な充放電サイクルによってバッテリーの劣化が加速する可能性をめぐる懸念にあります。バッテリーの寿命が縮まり、車両全体の寿命が延びるという懸念は、EV所有者がV2Gプログラムに積極的に参加することを躊躇させ、市場の成長を阻害します。

機会:

高度な双方向充電技術の開発

双方向充電のハードウェアとソフトウェアの両側面における技術革新は、効率改善、コスト削減、よりシームレスなユーザー体験への道を開いています。これらの技術的飛躍は、車両と送電網の間のエネルギーの流れを最適化すると同時に、充電速度とシステム全体の信頼性を高めることを目的としています。この分野の開発がさらに進めば、V2Gインフラの商業的実現可能性と普及が大幅に加速し、EV所有者と系統運用者の双方にとって、より魅力的で実用的なソリューションになる可能性があります。

脅威

電力会社からの抵抗

電力会社の中には、多数の分散型電源からの双方向のエネルギー・フローを管理することの複雑さ、V2Gに対応するための大幅なインフラのアップグレードの必要性、既存のビジネス・モデルや運用フレームワークに対する潜在的な混乱に関して懸念を表明するところもあるかもしれません。さらに、従来の集中型グリッドから分散型エネルギーネットワークへの移行には多額の投資が必要であり、市場の拡大が遅れる可能性があります。

Covid-19の影響:

パンデミックは、エネルギー消費パターンを変化させ、EVインフラ投資を遅らせることで、V2G市場に影響を与えました。初期の混乱は普及を遅らせましたが、持続可能なエネルギー・ソリューションへの関心の高まりが、パンデミック後の回復を加速させました。各国政府が景気刺激策でクリーンエネルギーへの取り組みを強調する中、V2G技術は再生可能エネルギーの枠組みで支持を集めています。

予測期間中、一方向V2Gセグメントが最大になる見込み

一方向V2Gセグメントは、その簡素化されたエネルギー・フロー・メカニズムにより、予測期間中に最大の市場シェアを占めると予想されます。一方向充電は、バッテリーの劣化リスクを最小限に抑えながらグリッドの需要管理をサポートするため、初期採用者にとってより利用しやすくなっています。さらに、需要応答サービスに対する規制当局のサポートが強化され、一方向充電V2Gアプリケーションの関連性が高まっているため、普及が確実視されています。

予測期間中、電気自動車供給装置(EVSE)分野のCAGRが最も高くなる見込み

予測期間中、電気自動車供給装置(EVSE)分野は、スマート充電ステーションとインフラ拡張の進歩に後押しされ、最も高い成長率を記録すると予測されます。EVSEの機能強化により接続性が向上し、車両とグリッド間のシームレスな双方向エネルギー伝送が可能になります。さらに、ワイヤレス充電とAI主導のエネルギー管理におけるイノベーションが効率を最適化し、V2G統合におけるEVSEの役割を強化しています。

最大シェアの地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されます。この地域は、スマートグリッドの開発とEVの導入を支援する政府の積極的な取り組みに加え、高度な技術インフラが存在し、電気自動車の普及率が比較的高いためです。さらに、北米では送電網の近代化と再生可能エネルギー源の統合への注目が高まっており、V2G技術の展開と成長に有利な環境が整っています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域の電気自動車市場の急成長、スマートグリッドインフラへの投資の増加、エネルギー効率とグリッドの安定性促進を目的とした政府の支援政策により、アジア太平洋地域のCAGRが最も高くなると予測されます。アジア太平洋地域の国々は、増大するエネルギー需要に対応し、再生可能エネルギー源を効率的に統合するために、V2Gパイロット・プロジェクトやプログラムを積極的に調査・実施しており、この地域をV2G技術採用の高成長地域と位置付けています。

市場の主要プレーヤー

Vehicle To Grid技術市場の主要企業には、General Motors Company、Daimler AG、Ford Motor Company、Tesla, Inc.、BMW Group、Honda Motor Co., Ltd.、Mitsubishi Motors Corporation、Edison International、AC Propulsion, Inc.、Denso Corporation、Toyota Industries Corporation、EnerDel、Boulder Electric Vehicle、Wallbox USA Inc.、Nissan Motor Co.

主な動向

2025年5月、ダイムラー・トラックAGとボルボ・グループは、燃料電池システムの大規模生産に特化した合弁会社を設立する拘束力のある契約を締結。この提携は、大型車向けの水素ベースの燃料電池技術の商業化を加速することを目的としています。

2025年5月、デンソー株式会社とローム株式会社は、半導体分野における戦略的パートナーシップの確立について基本合意に達しました。本提携は、自動車の先端技術開発を強化することを目的としています。

2025年5月、ウォールボックスとカナダ日産は、便利な充電ソリューションを提供することでEVの普及を促進することを目指し、全国的な家庭用EV充電パートナーシップを開始しました。この提携には、EVの新規購入時にバンドルされる特典も含まれており、消費者にとって家庭用充電がより身近で手頃なものになります。

対象タイプ

– 単方向V2G

– 双方向V2G

対象車種

– バッテリー電気自動車(BEV)

– プラグインハイブリッド車(PHEV)

– 燃料電池自動車(FCV)

対象となる充電インフラ

– AC充電

– DC充電

– ワイヤレス充電

対象コンポーネント

– 電気自動車供給設備(EVSE)

– スマートメーター

– エネルギー管理システム

– バッテリー管理システム

– 通信システム

– ソフトウェアプラットフォーム

– その他のコンポーネント

対象アプリケーション

– ピーク負荷管理

– 周波数調整

– エネルギー貯蔵

– 非常用バックアップ電源

– 再生可能エネルギーの統合

対象エンドユーザー

– 住宅

– 商業

– 産業用

– 公益事業およびエネルギー供給事業者

– 政府・自治体

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

【目次】

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 Vehicle To Grid技術の世界市場:タイプ別

5.1 はじめに

5.2 一方向V2G

5.2.1 車両対負荷(V2L)

5.2.2 ビークル・ツー・ホーム(V2H)

5.3 双方向V2G

5.3.1 ビークル・ツー・グリッド(V2G proper)

6 Vehicle To Grid技術の世界市場、車両タイプ別

6.1 はじめに

6.2 バッテリー電気自動車(BEV)

6.3 プラグインハイブリッド車(PHEV)

6.4 燃料電池車(FCV)

7 Vehicle To Grid技術の世界市場:充電インフラ別

7.1 はじめに

7.2 AC充電

7.3 DC充電

7.4 ワイヤレス充電

8 Vehicle To Grid技術の世界市場、コンポーネント別

8.1 はじめに

8.2 電気自動車供給装置(EVSE)

8.3 スマートメーター

8.4 エネルギー管理システム

8.5 バッテリー管理システム

8.6 通信システム

8.7 ソフトウェア・プラットフォーム

8.8 その他のコンポーネント

9 Vehicle To Grid技術の世界市場、用途別

9.1 はじめに

9.2 ピーク負荷管理

9.3 周波数調整

9.4 エネルギー貯蔵

9.5 非常用バックアップ電源

9.6 再生可能エネルギーの統合

10 Vehicle To Grid技術の世界市場、エンドユーザー別

10.1 はじめに

10.2 住宅用

10.3 商業

10.4 工業用

10.5 ユーティリティ&エネルギープロバイダー

10.6 政府・自治体

11 Vehicle To Grid技術の世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 General Motors Company

13.2 Daimler AG

13.3 Ford Motor Company

13.4 Tesla, Inc.

13.5 BMW Group

13.6 Honda Motor Co., Ltd.

13.7 Mitsubishi Motors Corporation

13.8 Edison International

13.9 AC Propulsion, Inc.

13.10 Denso Corporation

13.11 Toyota Industries Corporation

13.12 EnerDel

13.13 Boulder Electric Vehicle

13.14 Wallbox USA Inc.

13.15 Nissan Motor Co.

13.16 NRG Energy, Inc.

13.17 Hitachi, Ltd.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖