❖本調査資料に関するお問い合わせはこちら❖

移動式クレーン市場予測と展望(2025-2035年)

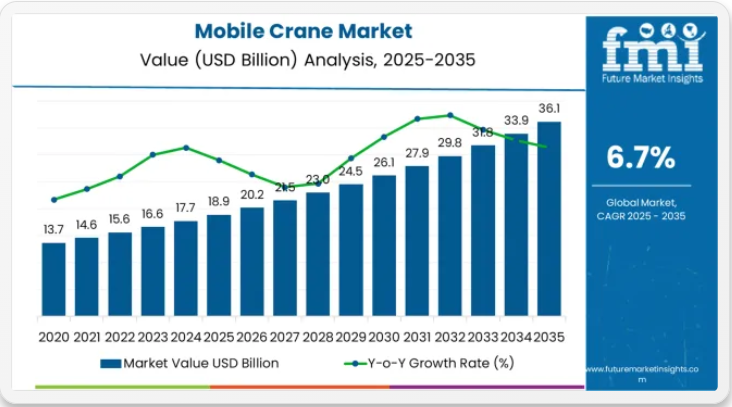

世界の移動式クレーン市場は2025年に189億米ドルと評価され、2035年までに361億米ドルに達すると予測されており、予測期間中に163億米ドルの絶対増加を記録する見込みです。これは総成長率86.2%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)6.7%で拡大すると予測される。正確かつ実用的な予測で信頼されるFuture Market Insightsによれば、世界的なインフラ開発の増加、効率的なリフティングソリューションへの需要の高まり、多様な建設・鉱業・産業用途における電気式およびハイブリッドクレーン技術の採用拡大に支えられ、同期間中に市場規模は約1.9倍に成長すると予想される。最終更新日: 2025年10月13日移動式クレーン市場のクイック統計移動式クレーン市場規模(2025年):189億米ドル移動式クレーン市場予測規模(2035年):361億米ドル移動式クレーン市場予測CAGR:6.7%移動式クレーン市場の主要容量区分:11~50トン(28.4%)移動式クレーン市場の主要成長地域:北米、欧州、アジア太平洋移動式クレーン市場の主要企業:リープヘル・グループ、テレックス・コーポレーション、タダノ株式会社、中聯重科股份有限公司

2025年から2030年にかけて、移動式クレーン市場は189億米ドルから263億米ドルへ拡大し、74億米ドルの価値増加が見込まれます。これは10年間の予測成長総額の45.4%に相当します。この発展段階は、世界的なインフラ投資の増加、建設活動の活発化、建設・産業用途における先進的な資材運搬技術の採用拡大によって形作られます。効率的なリフティングソリューションと強化された運用能力への需要増に対応するため、機器メーカーは生産能力を拡大している。

移動式クレーン市場の主なポイント

建設機械市場が最大の貢献分野であり、総需要の約40~45%を占めています。移動式クレーンは、高層ビル、道路、橋梁、その他のインフラプロジェクトを含む建設現場において、重量物や機械の吊り上げ・運搬に不可欠です。特に新興経済国におけるインフラ開発需要の増加が、移動式クレーンの需要を牽引し続けています。産業機械市場は約15~18%の貢献度を示しています。移動式クレーンは、製造工場、倉庫、工場において、重機、設備据付、大型部品の取り扱いに広く使用されている。その汎用性と狭い空間での作業能力は、産業用途において不可欠なものとしている。

石油・ガス市場も重要な役割を担い、移動式クレーン市場の約12~15%を占めています。オフショアプラットフォーム、掘削リグ、陸上油田では、重機材や資材の吊り上げにクレーンが不可欠です。海運・物流市場では、港湾、ターミナル、埠頭でコンテナ、バルク貨物、重量貨物の積み下ろしに利用され、総需要の約10~12%を占めています。鉱山設備市場は約8~10%を占めており、鉱業作業における重量物・設備・資材の移動に移動式クレーンが不可欠であるためです。

移動式クレーン市場が成長している理由

市場の拡大は、効率的な資材運搬ソリューションへの需要増加と、それに伴う多様なニーズによって支えられています。具体的には、建設・産業・インフラ環境を横断する多様な揚重作業を支援しつつ、運用信頼性と費用対効果を維持できる汎用性の高い設備が求められています。現代の建設事業者やプロジェクト管理者は、運用複雑性の低減、プロジェクト期間の最小化、資材運搬作業における安定した性能提供が可能なクレーンソリューションの導入に注力している。移動式クレーンは、運用効率の向上、信頼性の高い揚力能力、多様な建設用途への適応性が実証されており、現代の建設作業やインフラ開発ソリューションに不可欠な設備となっている。

インフラ開発と建設効率への重視の高まりは、大規模作業を支援し、設置時間を短縮し、様々なプロジェクト構成において効率的な資材運搬を可能にする移動式クレーンの需要を牽引している。建設オペレーターが、機動性と揚力能力、運用効率を兼ね備えた設備を好む傾向は、革新的なクレーン導入の機会を創出している。環境規制とスマート建設技術の影響力の高まりもまた、性能や環境コンプライアンスを損なうことなく高度な運用制御を提供できる移動式クレーンの採用増加に寄与している。

機会経路 – 移動式クレーン市場

移動式クレーン市場は堅調な成長と変革の機運が高まっている。先進国・新興国を問わず、建設事業者やプロジェクト管理者が効率的・信頼性・機動性・環境適合性を兼ね備えた資材運搬設備を求める中、移動式クレーンシステムは単なる作業機器ではなく、業務効率化・プロジェクト管理・建設最適化強化・競争優位性を実現する戦略的インフラとして重要性を増している。

北米、欧州、アジア太平洋地域におけるインフラ開発と建設需要の高まりが需要を拡大する一方、メーカーは電動パワートレインやテレマティクス技術における革新を取り入れている。

電動クレーン開発、テレマティクス統合、自律運転といった経路は、特に先進市場において大幅な利益率向上を約束する。地理的拡大と用途の多様化は、特に建設活動が成長している地域やインフラ要件の近代化が必要な地域において、数量を確保するだろう。排出削減、騒音制御、運用最適化、規制順守をめぐる環境圧力が構造的な支えとなる。

- 経路A — 電気・ハイブリッドクレーン技術建設事業者は排出量と運用コストを削減する機器をますます必要としている。電気システムを専門とする、あるいはバッテリー能力を強化するクレーンメーカーはプレミアム価格を設定できる。予想収益規模:31~36億米ドル

- 経路B — テレマティクス&GPS統合 高度なフリート管理システム(リアルタイム追跡、性能監視、予知保全)は運用効率を向上させ、ダウンタイムを削減する。機会規模:24~28億米ドル

- 経路C:自律型・スマート操作。インテリジェント制御システム、自動位置決め、遠隔操作は建設作業を最適化し安全性を高める。高度な自動化と知能を備えたシステムはプレミアム価格設定を可能にする。収益増加額:20~24億米ドル

- 経路D – 専門産業向けアプリケーション。港湾・海運、石油ガス、公益事業分野への進出拡大。建設事業者は信頼性の高い専門リフティングソリューションを提供するクレーンサプライヤーを求める。市場規模:22~26億米ドル

- 経路E – 新興市場拡大。新興建設市場、インフラ開発、産業施設拡張における堅調な成長。現地パートナーシップとカスタマイズソリューションが市場浸透を促進。予想される上振れ:18~21億米ドル

- 経路F – サービス・メンテナンスソリューション。設備レンタルプログラム、保守サービス、運用支援により、プロジェクトの資本投資と運用複雑性を削減。サービス志向のアプローチは長期契約で利益を得る。15~18億米ドル

- 経路G – 環境コンプライアンスソリューション。排出削減、騒音制御、エネルギー効率化が差別化と規制順守の優位性を創出。プール:13~16億米ドル

セグメント別分析

本市場は製品タイプ、容量、推進方式、用途、地域別に分類される。製品タイプ別ではトラッククレーン、トレーラークレーン、クローラークレーンに区分。容量別では10トン以下、11~50トン、50トン超をカバー。推進方式別では、内燃機関クレーンと電動クレーンが含まれます。最終用途別では、建設・鉱業、産業、港湾・海運、公益事業、石油・ガス、輸送・物流、その他に区分されます。地域別では、北米、ラテンアメリカ、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカに分けられます。

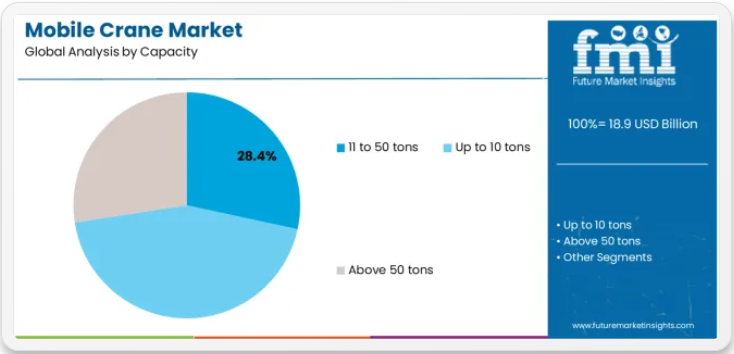

容量別では、11~50トンセグメントが28.4%の市場シェアを占める

11~50トン容量セグメントは、2025年に移動式クレーン市場の28.4%を占めると予測され、主要容量カテゴリーとしての地位を再確認している。建設事業者やプロジェクト管理者は、中規模建設プロジェクト、インフラ維持管理、設備設置作業において、揚力能力と機動性の最適なバランスを実現するこの容量範囲をますます活用している。この容量範囲の技術は、確立された運用手順と一貫した性能出力を備えており、多様なプロジェクト環境における信頼性の高い資材運搬と運用効率という建設要件に直接応えるものである。

この容量セグメントは、複数の用途や建設シナリオにわたり最大の運用汎用性と確立されたプロジェクト統合性を有する技術を体現しており、現行建設作業の基盤を形成している。オペレーターによる強化油圧システムやモジュール設計能力への投資は、建設オペレーターやプロジェクトマネージャー間での採用を継続的に強化している。オペレーターが運用信頼性と設備の柔軟性を優先する中、11~50トン容量は運用効率目標とプロジェクト管理要件の両方に合致し、包括的な資材運搬戦略の中核を成す。

推進方式別では電動クレーンセグメントが61.0%の市場シェアを占める

電動クレーンは2025年までに移動式クレーンの推進方式需要の61.0%を占めると予測され、環境規制適合かつ運用効率の高い揚重作業における主要動力源としての重要性を裏付けている。建設事業者は、効率性、信頼性、騒音規制区域や排出規制区域での稼働能力、都市建設や屋内施設要件への対応力を理由に電気クレーンを好む。現代建設作業に不可欠な技術として位置付けられる電気クレーンは、運用上の利点と環境メリットの両方を提供する。

この分野は、バッテリー技術の継続的な革新と、環境性能を強化した効率的な運用を可能にする専用動力構成の普及によって支えられている。建設事業者は規制順守と運用コスト削減のため電動化最適化に投資している。環境規制の普及と都市建設需要の増加に伴い、電動推進は先進設備の活用と建設環境戦略を支えつつ、推進市場を支配し続けるだろう。

移動式クレーン市場の推進要因、制約、主要トレンドとは?

移動式クレーン市場は、世界的なインフラ開発の増加と、多様な建設用途における運用効率とプロジェクト信頼性を向上させる効率的な資材運搬インフラの採用拡大により、着実に進展している。市場は、高い設備資本コスト、複雑な規制順守要件、異なるプロジェクト環境における運用要求の差異といった課題に直面している。電動パワートレインとテレマティクス技術の革新は、設備開発と市場拡大パターンに影響を与え続けている。

インフラ開発と建設投資の増加

インフラプロジェクトと建設投資の拡大により、設備メーカーは大規模建設環境において優れた運用効率、強化された資材運搬能力、信頼性の高い性能を提供する移動式クレーンシステムを開発できるようになった。先進的なクレーンシステムは、様々な用途やプロジェクト要件において、より効果的なプロジェクト管理と一貫した建設納品を実現しながら、向上した揚力能力を提供する。メーカーは、運用効率とプロジェクト完了のポジショニングにおける現代的なクレーン機能の競争優位性をますます認識している。

電気技術の統合と環境規制対応がイノベーションを推進

現代の移動式クレーンメーカーは、環境規制対応の強化、運用コスト削減、建設オペレーターへの安定した性能提供を実現するため、電気パワートレインと排出ガス制御システムを組み込んでいる。これらの技術は環境性能を向上させると同時に、都市建設や屋内施設開発を含む新たな用途を可能にする。先進技術の統合により、メーカーは従来の建設機械供給を超えたプレミアム機器のポジショニングと運用最適化を支援できる。

主要国別移動式クレーン市場分析

移動式クレーン市場は世界的に堅調な成長を遂げており、インドが2035年まで年平均成長率7.3%で首位を走っている。これは政府の大規模なインフラ整備計画、急速な建設拡大、先進的な資材運搬ソリューションの積極的な導入が牽引している。サウジアラビア王国は7.1%で続き、大規模な港湾インフラ投資、包括的な開発プロジェクト、建設技術の普及拡大が支えとなっている。ドイツは6.9%の成長を示し、技術革新と建設効率化能力を重視している。中国は製造拠点の拡大とインフラ近代化に注力し6.5%の成長を示す。日本は建設技術の進歩と運用効率化を支え6.1%を記録。英国は建設業の回復とインフラ近代化により5.8%成長。米国は運輸・物流セクターの発展に支えられるも市場成熟度の制約で5.2%成長に留まる。

本レポートは40ヶ国以上の詳細分析を網羅し、主要成長国を以下に抜粋する。

インフラ変革で世界をリードするインド市場

インドにおける移動式クレーンの収益は、政府の大規模なインフラ計画と都市開発・産業施設プログラムによる急速な建設拡大を背景に、2035年まで年平均成長率(CAGR)7.3%という驚異的な成長が見込まれる。同国の包括的なインフラ変革プロジェクトと建設技術への投資増加が、先進的な資材運搬ソリューションへの大きな需要を生み出している。主要建設会社やインフラ開発事業者は、国内建設需要と産業開発要件の両方に対応するため、包括的なクレーン運用体制を構築している。

- 強力な政府主導のインフラ整備計画と建設拡大が、主要都市圏および開発プロジェクト全体で先進クレーン技術の需要を牽引している。

- 堅調な都市開発プログラムと拡大するインフラプロジェクト網が、運用効率とプロジェクト能力の向上を求める事業者による近代的クレーン技術の急速な導入を支えている。

サウジアラビア王国:港湾インフラ投資が示す強力な市場潜在力

サウジアラビア王国における移動式クレーンの需要は、同国の大規模な港湾インフラ投資、包括的な開発プロジェクト、先進建設システムの採用拡大に支えられ、年平均成長率(CAGR)7.1%で拡大している。戦略的な経済多角化と物流の高度化が進む同国では、特殊なクレーン機能への需要が高まっている。港湾運営会社や建設会社は、効率的な資材運搬と運用信頼性に対する需要増に対応するため、大規模な設備運用体制を構築している。

- 港湾インフラ投資の増加と物流ネットワークの拡大は、主要商業回廊における港湾施設、建設現場、物流企業全体でのクレーン導入機会を創出している。

- 政府の経済多角化とインフラ近代化への注力強化は、運用能力と物流効率の向上を求める企業における先進クレーン技術の採用を促進している。

建設イノベーションで技術的リーダーシップを示すドイツ

ドイツにおける移動式クレーンの収益は、同国の技術革新能力、建設効率への注力、運用進歩への戦略的投資に支えられ、年平均成長率(CAGR)6.9%で成長している。ドイツの先進的な建設セクターと技術統合への重点は、主要建設市場全体で高度なクレーン技術への需要を牽引している。建設事業者や施設管理者は、国内建設需要と輸出市場事業の両方に対応するため、技術提携を構築している。

- 技術革新と建設効率化、さらに運用進歩の要求が相まって、主要建設地域における建設施設やインフラ運営全体でクレーン導入の機会が生まれている。

- 運用効率と技術統合への重視の高まりが設備導入を支え、建設開発が主要建設センター全域で拡大する市場機会を提供している。

インフラ近代化で製造リーダーシップを示す中国

中国の移動式クレーン需要は、製造拠点の拡大、インフラ近代化プログラム、建設効率改善への戦略的投資に支えられ、年平均成長率6.5%で拡大が見込まれる。中国の確立された製造部門と運用最適化の重視が、主要建設市場全体で信頼性の高いクレーン技術の需要を牽引している。製造事業者や建設会社は、国内建設開発と運用効率化市場の両方に対応するため、設備パートナーシップを構築している。

- 製造業ハブの拡大とインフラ近代化が建設効率化施策と相まって、主要工業地域における建設施設や製造工程全体でクレーン導入の機会を創出している。

- 業務効率とコスト管理への重視の高まりが設備導入を支える一方、インフラ開発が主要建設拠点全体で拡大する市場機会を提供している。

建設技術の進歩で技術革新を示す日本

日本の移動式クレーン市場は、同国の建設技術力、運用効率化要求、インフラ強化への戦略的投資を背景に、年平均成長率(CAGR)6.1%で拡大すると予測される。日本の先進的な建設セクターと精密作業への重点化が、主要建設市場におけるハイテククレーンシステムの需要を牽引している。建設事業者や施設管理者は、国内建設開発と国際競争力市場の両方に対応するため、技術提携を構築している。

- 建設技術革新と運用効率化がインフラ強化要件と相まって、主要都市圏の建設施設・インフラ運営全体でクレーン導入の機会を創出している。

- 建設技術の高度化と技術統合の進展が設備導入を支え、インフラ開発が主要建設拠点全域で拡大する市場機会を提供している。

英国は建設業回復とインフラ近代化に注力

英国の移動式クレーン需要は、建設回復プログラム、インフラ近代化要件、運用効率向上への戦略的投資に支えられ、年平均成長率(CAGR)5.8%で拡大している。確立された建設インフラと回復後の最適化への重点が、主要建設市場における先進クレーン技術の需要を支えている。建設事業者や施設管理者は、国内建設需要と運用効率要件の両方に対応する設備プログラムを構築中だ。

- 建設業回復イニシアチブとインフラ近代化が、運用効率要件と相まって、信頼性と性能最適化を重視したクレーン導入の機会を創出している。

- 運用効率の卓越性とコスト管理への重視の高まりが市場拡大を支える一方、堅調な建設活動が主要建設施設およびインフラ事業全体で移動式クレーンへの持続的な需要を提供している。

米国:輸送・物流分野に焦点を当てた技術リーダーシップを発揮

米国の移動式クレーン収益は、同国の輸送・物流開発、資材取扱効率化要件、運用最適化への戦略的投資に支えられ、年平均成長率(CAGR)5.2%で成長すると予測される。確立された物流セクターと運用効率への重点が、主要物流市場全体で先進クレーン技術の需要を牽引している。物流事業者や施設管理者は、国内物流ニーズと国際競争力市場の両方に対応するため技術提携を構築中である。

- 輸送・物流の発展と業務効率化、資材運搬の最適化が相まって、主要物流地域における物流施設や輸送業務全体でクレーン導入の機会が創出されている。

- 運用信頼性と効率管理への重視の高まりが設備導入を支える一方、物流開発は主要物流センター全域で拡大する市場機会を提供している。

欧州市場の国別内訳

欧州の移動式クレーン市場は、2025年の48億米ドルから2035年までに84億米ドルへ成長し、予測期間中のCAGRは5.8%と予測される。ドイツは先進的な建設インフラ、包括的な技術能力、欧州および国際市場向けの主要インフラ施設に支えられ、2025年に29.3%の市場シェアで首位を維持し、2035年までに29.6%に拡大すると予想される。

英国は2025年に18.1%のシェアで続き、建設復興プログラム、インフラ近代化イニシアチブ、確立された建設能力に牽引されるものの、競争圧力と投資制約の課題に直面し、2035年までに17.8%に低下すると予測される。フランスは2025年に16.4%のシェアを占め、建設開発要件とインフラ強化イニシアチブに支えられつつも、市場競争と投資の不確実性による課題に直面し、2035年までに16.1%に低下すると予想される。イタリアは2025年に14.7%のシェアを占め、2035年までに14.8%に達すると予測される。一方、スペインは2025年に11.9%を占め、2035年までに12.0%に達すると見込まれる。北欧諸国、東欧市場、オランダ、ベルギー、その他の欧州諸国を含む欧州その他地域は、北欧諸国における建設開発の増加と、建設強化プログラムを実施する様々な欧州市場におけるインフラ近代化の進展により、2035年までに合計シェアを9.6%から9.7%に拡大し、勢いを増すと予測される。

移動式クレーン市場の競争環境

移動式クレーン市場は、既存の建設機械メーカー、専門クレーン技術プロバイダー、統合マテリアルハンドリングソリューション企業間の競争が特徴である。各社は効率的で信頼性が高く環境規制に適合した移動式クレーンソリューションを提供するため、電動パワートレイン研究、テレマティクスシステム開発、自動化技術能力、包括的な機器ポートフォリオへの投資を進めている。バッテリー技術システム、GPS統合技術、スマート操作機能におけるイノベーションは、市場での地位と競争優位性を強化する中核をなす。

リープヘルグループは市場をリードし、建設用途向けの信頼性と先進技術に焦点を当てた包括的なクレーンソリューションを提供している。テレックスコーポレーションは、運用効率と汎用性を重視した統合建設機械システムを提供する。タダノ株式会社は、精密なリフティングと運用信頼性に焦点を当てた先進クレーン技術を提供する。中聯重科(Zoomlion Heavy Industry Science and Technology Co. Ltd.)は、容量と性能の最適化を重視した重建設機械を専門とする。XCMG建設機械有限公司は、グローバルサービスネットワークと先進技術を基盤とした総合建設ソリューションに注力。三一重工株式会社は、コスト効率性と運用効率を重視した建設機械を提供。株式会社カトーワークスは、信頼性と性能最適化に焦点を当てた専門クレーンシステムを供給。株式会社コベルコ建機は、運用卓越性と技術統合を重視した統合建設機械を納入している。

移動式クレーン市場の主要プレイヤー

- Liebherr Group

- Terex Corporation

- Tadano Ltd.

- Zoomlion Heavy Industry Science and Technology Co., Ltd.

- XCMG Construction Machinery Co., Ltd.

- Sany Heavy Industry Co., Ltd.

- KATO WORKS CO., LTD.

- Kobelco Construction Machinery Co., Ltd.

- Hitachi Sumitomo Heavy Industries Construction Crane Co., Ltd.

- The Manitowoc Company, Inc.

- Konecranes

- PALFINGER AG

移動式クレーン市場:セグメント別

製品タイプ:

- トラックマウントクレーン

- トレーラーマウントクレーン

- クローラークレーン

容量:

- 10トン以下

- 11~50トン

- 50トン超

推進方式:

- 内燃機関クレーン

- 電気式クレーン

最終用途:

- 建設・鉱業

- 産業

- 港湾・海運

- 公益事業

- 石油・ガス

- 輸送・物流

- その他

地域:

- アジア太平洋

- 中国

- 韓国

- 日本

- インド

- タイ

- ASEAN

- オーストラリア・ニュージーランド

- アジア太平洋その他

- 北米

- アメリカ合衆国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国

- ベネルクス

- 欧州その他

- 中南米

- ブラジル

- アルゼンチン

- チリ

- 中南米その他

- 中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ諸国その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場動向

- 推進要因

- 抑制要因

- 機会

- トレンド

- シナリオ予測

- 楽観シナリオにおける需要

- 現実シナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場動向

- 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長率分析

- 絶対的機会分析

- 2020年から2024年までの世界市場価格分析および2025年から2035年までの予測

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測(生産能力別)

- はじめに/主な調査結果

- 2020年から2024年までの生産能力別歴史的市場規模(百万米ドル)分析

- 現在および将来の市場規模価値(百万米ドル)容量別分析および予測、2025年から2035年

- 11~50トン

- 10トン以下

- 50トン以上

- 容量別YからYへの成長傾向分析、2020年から2024年

- 容量別絶対的機会分析、2025年から2035年

- 推進方式別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主要調査結果

- 推進方式別 過去市場規模(百万米ドル)分析(2020年~2024年)

- 推進方式別 現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 電気クレーン

- 内燃機関クレーン

- 推進方式別 2020年から2024年までの年間成長率分析

- 推進方式別 2025年から2035年までの絶対的機会分析

- 地域別 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年~2024年

- 地域別 現行市場規模(百万米ドル)分析および予測 2025年~2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

- 地域別 市場魅力度分析

- 北米市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)の傾向分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 容量別

- 推進方式別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 推進方式別

- 主なポイント

- ラテンアメリカ市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測:市場分類別、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ諸国

- 容量別

- 推進力別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 推進力別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西欧その他

- 容量別

- 推進方式別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 推進方式別

- 主なポイント

- 東欧市場分析 2020年~2024年および予測 2025年~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020年~2024年

- 市場分類別 市場規模(百万米ドル)予測 2025年~2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン・バルト諸国

- その他東欧

- 容量別

- 推進方式別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 推進方式別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 容量別

- 推進方式別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 推進方式別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア&ニュージーランド

- その他の南アジアおよび太平洋地域

- 容量別

- 推進力別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 推進方式別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 容量別

- 推進方式別

- 国別

- 市場魅力度分析

- 国別

- 容量別

- 推進方式別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- インド

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 容量別

- 推進方式別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要プレイヤーの市場シェア分析

- 地域別

- 容量別

- 推進方式別

- 競争分析

- 競争の深掘り

- Liebherr Group

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売フットプリント

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Terex Corporation

- Tadano Ltd.

- Zoomlion Heavy Industry Science and Technology Co., Ltd.

- XCMG Construction Machinery Co., Ltd.

- Sany Heavy Industry Co., Ltd.

- KATO WORKS CO., LTD.

- Kobelco Construction Machinery Co., Ltd.

- Hitachi Sumitomo Heavy Industries Construction Crane Co., Ltd.

- The Manitowoc Company, Inc.

- Konecranes

- PALFINGER AG

- Liebherr Group

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測(2020年~2035年)

- 表2:容量別グローバル市場規模予測(2020~2035年、百万米ドル)

- 表3:推進方式別グローバル市場規模予測(2020~2035年、百万米ドル)

- 表4:国別北米市場規模予測(2020~2035年、百万米ドル)

- 表5:北米市場規模(百万米ドル)容量別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)推進方式別予測、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)容量別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)推進方式別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)容量別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)推進方式別予測、2020年から2035年

- 表13:東ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)容量別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)推進方式別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)容量別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)推進方式別予測、2020年から2035年

- 表19:南アジア・太平洋市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域 容量別市場規模予測(百万米ドル)、2020年~2035年

- 表21:南アジア・太平洋地域 推進方式別市場規模予測(百万米ドル)、2020年~2035年

- 表22:中東・アフリカ地域 国別市場規模予測(百万米ドル)、2020年~2035年

- 表23:中東・アフリカ市場規模(百万米ドル)容量別予測、2020年から2035年

- 表24:中東・アフリカ市場規模(百万米ドル)推進方式別予測、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場シェアおよびBPS分析(容量別)、2025年および2035年

- 図4:世界市場の前年比成長率比較(容量別)、2025-2035

- 図5:容量別グローバル市場魅力度分析

- 図6:推進方式別グローバル市場価値シェア及びBPS分析(2025年及び2035年)

- 図7:推進方式別グローバル市場前年比成長率比較(2025-2035年)

- 図8:推進方式別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別グローバル市場前年比成長率比較、2025-2035年

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場におけるドルベースの増分機会、2025-2035年

- 図13:ラテンアメリカ市場におけるドルベースの増分機会、2025-2035年

- 図14:西ヨーロッパ市場におけるドルベースの増分機会、2025-2035年

- 図15:東欧市場における増分ドル機会(2025-2035年)

- 図16:東アジア市場における増分ドル機会(2025-2035年)

- 図17:南アジア・太平洋市場における増分ドル機会(2025-2035年)

- 図18:中東・アフリカ市場における増分ドル機会(2025-2035年)

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における容量別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における容量別前年比成長率比較、2025-2035年

- 図22:北米市場における容量別魅力度分析

- 図23:北米市場における推進方式別価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における推進方式別年次成長率比較(2025-2035年)

- 図25:北米市場における推進方式別魅力度分析

- 図26:国別ラテンアメリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図27:容量別ラテンアメリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図28:容量別ラテンアメリカ市場前年比成長率比較、2025-2035年

- 図29:ラテンアメリカ市場 容量別魅力度分析

- 図30:ラテンアメリカ市場 推進方式別市場価値シェア及びBPS分析(2025年及び2035年)

- 図31:ラテンアメリカ市場 推進方式別前年比成長率比較(2025-2035年)

- 図32:ラテンアメリカ市場 推進方式別魅力度分析

- 図33: 西ヨーロッパ市場:国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図35:西ヨーロッパ市場:容量別前年比成長率比較(2025-2035年)

- 図36:西ヨーロッパ市場 容量別魅力度分析

- 図37:西ヨーロッパ市場 推進方式別市場価値シェア及びBPS分析(2025年及び2035年)

- 図38:西ヨーロッパ市場 推進方式別前年比成長率比較(2025-2035年)

- 図39:西ヨーロッパ市場 推進方式別魅力度分析

- 図40:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東欧市場における容量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東欧市場における容量別前年比成長率比較(2025-2035年)

- 図43:東欧市場における容量別市場魅力度分析

- 図44:東欧市場における推進方式別市場価値シェアとBPS分析(2025年および2035年)

- 図45:東欧市場における推進方式別前年比成長率比較(2025-2035年)

- 図46:東欧市場における推進方式別市場魅力度分析

- 図47:東アジア市場 国別価値シェアとBPS分析(2025年および2035年)

- 図48:東アジア市場 容量別価値シェアとBPS分析(2025年および2035年)

- 図49:東アジア市場 容量別前年比成長率比較(2025-2035年)

- 図50:東アジア市場における容量別魅力度分析

- 図51:東アジア市場における推進方式別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における推進方式別年次成長率比較(2025-2035年)

- 図53:東アジア市場における推進方式別魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェア及びBPS分析(2025年及び2035年)

- 図55:南アジア・太平洋市場 容量別市場価値シェア及びBPS分析(2025年及び2035年)

- 図56:南アジア・太平洋市場 容量別前年比成長率比較(2025-2035年)

- 図57:南アジア・太平洋市場における容量別市場魅力度分析

- 図58:南アジア・太平洋市場における推進方式別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋市場における推進方式別前年比成長率比較(2025-2035年)

- 図60:南アジア・太平洋市場における推進方式別市場魅力度分析

- 図61:中東・アフリカ市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図62:中東・アフリカ市場 容量別市場価値シェアおよびBPS分析(2025年および2035年)

- 図63:中東・アフリカ市場 容量別前年比成長率比較(2025-2035年)

- 図64:中東・アフリカ市場における容量別市場魅力度分析

- 図65:中東・アフリカ市場における推進方式別市場価値シェアおよびBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における推進方式別前年比成長率比較(2025-2035年)

- 図67:推進方式別中東・アフリカ市場魅力度分析

- 図68:グローバル市場 – ティア構造分析

- 図69:グローバル市場 – 企業シェア分析

図34:西ヨーロッパ市場:容量別市場価値シェアおよびBPS分析(2025年および2035年)