❖本調査資料に関するお問い合わせはこちら❖

箔ラミネート市場規模とシェア予測見通し 2025年から2035年

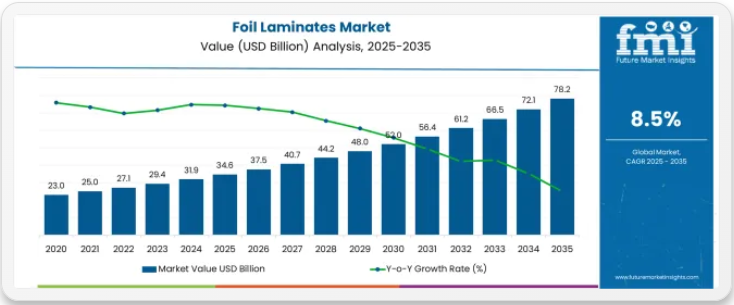

世界の箔ラミネート市場は2025年に346億米ドルと評価され、2035年までに784億米ドルに達する見込みであり、予測期間中に438億米ドルの絶対増加を記録する。これは総成長率126.6%に相当し、2025年から2035年にかけて市場は年平均成長率(CAGR)8.5%で拡大すると予測される。バリア包装ソリューションへの需要増加、消費財におけるフレキシブル包装の普及拡大、多様な産業用途における耐湿性・酸素バリア性材料の選好度上昇に支えられ、同期間中に市場規模は約2.27倍に成長すると見込まれる。最終更新日: 2025年10月10日箔ラミネート市場 基本統計箔ラミネート市場規模(2025年見込み): 346億米ドル箔ラミネート市場規模(2035年予測): 784億米ドル箔ラミネート市場予測 CAGR: 8.5%箔ラミネート市場における主要用途分野:食品・飲料包装(48.0%)箔ラミネート市場の主要成長地域:アジア太平洋、北米、欧州箔ラミネート市場の主要企業:アムコープ(Amcor plc)、コンスタンティア・フレキシブルズ(Constantia Flexibles)、シールド・エア(Sealed Air Corporation)、モンディ・グループ(Mondi Group)、フッタマキ(Huhtamaki Oyj)、ソノコ・プロダクツ(Sonoco Products Company)

2025年から2030年にかけて、箔ラミネート市場は346億米ドルから518億米ドルへ拡大し、172億米ドルの価値増加が見込まれる。これは10年間の予測成長総額の39.3%を占める。この発展段階は、食品包装産業の拡大、先進コーティング技術の採用増加、即席食品や医薬品における長期保存包装の需要増によって形作られる。包装メーカーは、高バリア性ソリューションと軽量包装材料への需要増に対応するため、箔ラミネート生産能力を拡大している。

箔ラミネート市場 主要ポイント

箔ラミネート市場は複数の主要親市場に牽引されており、包装産業が最大の貢献分野(約40~45%)を占める。箔ラミネートは優れたバリア特性を提供し、食品・飲料・医薬品などの製品を湿気・光・酸素から保護する上で不可欠である。これにより保存期間の延長と製品の品質維持が保証される。食品・飲料市場がこれに続き、約20~25%を占める。箔ラミネートはスナック、乳製品、レトルト食品の包装に広く使用される。これらの素材は鮮度と風味を保持するため、生鮮食品向けに高い需要がある。医薬品包装市場は15~20%を占め、外部要因から医薬品を保護する特性から箔ラミネートに依存している。

化粧品・パーソナルケア市場も10~12%のシェアで重要な役割を担っており、スキンケア製品、化粧品、パーソナルケア製品の包装に箔ラミネートがますます使用されています。保護性と美的魅力の組み合わせが、この分野で箔ラミネートを好まれる選択肢にしています。電気・電子市場は約5~8%を占め、箔ラミネートは電子部品や電池を湿気や静電気から保護するために利用されています。これらの多様な親市場は、保護機能の提供、製品保存期間の延長、様々な産業向けに視覚的に魅力的な包装を実現する包装材料への需要に牽引され、箔ラミネートの幅広い応用可能性を強調しています。

箔ラミネート市場が成長している理由

市場の拡大は、柔軟な包装ソリューションに対する世界的な需要の高まりと、様々な消費財用途において製品の鮮度と品質を維持しつつ保存期間を延長できる高バリア性材料への対応需要によって支えられています。現代の包装メーカーは、消費者向け包装において優れた耐湿性、酸素バリア性、視覚的魅力を提供できる材料ソリューションの導入に注力しています。箔ラミネートは、卓越したバリア性能、軽量構造、多様な印刷能力を実現する実証済みの能力により、現代の包装および製品保護ソリューションに不可欠な材料となっています。

食品の安全性と製品完全性への関心の高まりは、医薬品包装、高級食品製品、環境要因からの保護を必要とする敏感な電子部品をサポートできる箔ラミネートの需要を牽引しています。包装加工業者がバリア性能と作業効率・コスト効率を兼ね備えた素材を好む傾向は、革新的な箔ラミネートの応用機会を創出している。利便性を重視する消費者トレンドと分量管理包装の影響力が高まっていることも、単回分包装ソリューションや再封可能フォーマットを提供できる箔ラミネートの採用拡大に寄与している。

機会経路 – 箔ラミネート市場

箔ラミネート市場は急速な成長と変革の機運にある。先進国・新興国を問わず、ブランドオーナーやコンバーターが高バリア性・軽量性・印刷適性・コスト効率を兼ね備えた包装材料を求める中、箔ラミネートは高級包装ソリューションとしてだけでなく、食品包装・医薬品・パーソナルケア・産業用途における戦略的素材として存在感を高めている。

アジア太平洋・ラテンアメリカ・アフリカにおける所得向上と都市化が需要を拡大させる一方、メーカーは金属化技術やラミネーション改良の革新を積極的に取り入れている。

リサイクル可能な構造、プレミアムバリアソリューション、用途特化型差別化といったアプローチは、特に成熟市場において大幅な利益率向上を約束する。地理的拡大と現地化は、特にコールドチェーンインフラが発展中またはプレミアム製品の浸透が進む地域で需要を捉える。食品安全、包装廃棄物削減、製品保護に関する規制圧力も構造的な支えとなる。

- 経路A – リサイクル可能&単一素材構造:コンバーターは循環型経済目標を満たす包装を強く求める。バリア特性を維持しつつ完全リサイクル可能または単一素材構造を開発する箔ラミネートメーカーはプレミアム価格を設定可能。予想収益規模:50~80億米ドル。

- 経路B – 強化バリア性能イノベーション:優れた耐湿性、酸素遮断性、香気保持性といったバリア能力の向上は製品劣化を低減。機会規模:40~70億米ドル。

- 経路C – 高級メタリゼーション&コーティング技術:高度なメタリゼーションプロセス、ナノコーティング、ハイブリッド構造が視覚的魅力とバリア特性を向上。優れた審美性と性能を備えた製品はプレミアムポジショニングを可能に。収益増加:30~60億米ドル。

- 経路D – 最終用途の拡大:医薬品ブリスターパック、PET食品包装、コーヒーパウチ、工業用断熱材への展開。ブランドは、一貫した高品質の箔ラミネートを供給する材料パートナーを求める。市場規模:60~100億米ドル。

- 経路E – 地理的拡大と現地化:アジア太平洋、ラテンアメリカ、中東・アフリカ地域で強い成長。現地生産はコスト削減と物流課題の軽減につながる。地域別に差別化された製品は市場浸透を促進。予想される成長余地:70~110億米ドル。

- 経路F – スマート包装の統合:箔ラミネート構造へのQRコード、鮮度インジケーター、不正開封防止機能の組み込み。デジタル統合と消費者エンゲージメント機能による差別化。市場規模:30~50億米ドル。

- 経路G – 軽量化と材料効率:バリア性能を損なわずに厚みを削減、材料使用の最適化、加工効率の向上 – これら全てがコスト優位性と環境メリットを生む。市場規模:40~60億米ドル。

セグメント分析

市場は材料タイプ、構造、用途、地域別に分類される。材料タイプ別では、アルミベースラミネート、金属化フィルムラミネート、紙箔ラミネートに区分される。構造別では、2層、3層、多層(4層以上)をカバーする。バリアタイプ別では、高バリア、中バリア、低バリアに分類される。ラミネート方法には、接着剤ラミネート、押出ラミネート、熱ラミネートが含まれる。最終用途別では、食品・飲料包装、医薬品包装、パーソナルケア・化粧品、産業用途に分類される。地域別では、北米、欧州、東アジア、南アジア・太平洋、ラテンアメリカ、中東・アフリカに区分される。

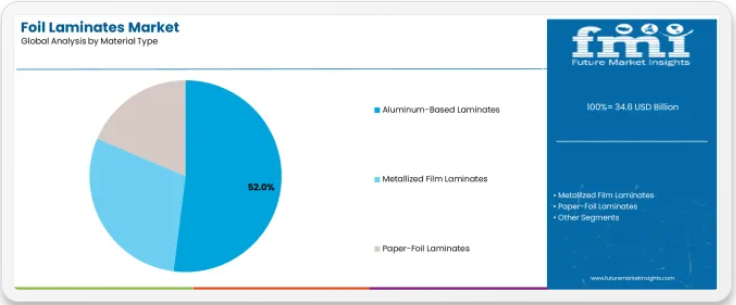

材料タイプ別では、アルミベースラミネートセグメントが52%の市場シェアを占める

アルミベースラミネートセグメントは、2025年に箔ラミネート市場の52%を占めると予測され、主要材料カテゴリーとしての地位を再確認しています。包装コンバーターは、優れたバリア特性、卓越した耐湿性、食品・医薬品・産業用途における敏感な製品保護の実績から、アルミベースラミネートの利用を拡大しています。アルミ箔技術の高度な加工能力と安定した品質出力は、高速包装工程における信頼性の高い製品保護と業務効率化という産業要件に直接応えるものである。

この素材セグメントは、複数の包装カテゴリーと製品タイプにわたり最高のバリア効果と確立された市場需要を有する素材として、現代のフレキシブル包装業務の基盤を形成している。コンバーターによるラミネート技術強化と品質管理システムへの投資は、ブランドオーナー層での採用拡大を継続的に後押ししています。包装企業が製品の保存期間と防湿性を最優先課題とする中、アルミベースラミネートは性能目標と消費者安全要件の両方に合致し、包括的な包装保護戦略の中核を成しています。

用途別では食品・飲料包装セグメントが48%の市場シェアを占める

食品・飲料包装は2025年に箔ラミネート需要の48%を占めると予測され、消費財保護のための高バリア性フレキシブル包装材料における主要産業消費者としての重要性を裏付けています。食品包装企業は、卓越したバリア特性、視覚的魅力の創出能力、製品プレゼンテーションの向上と併せて保存期間延長・鮮度維持を実現する点から箔ラミネートを好んで採用しています。現代食品包装の必須材料として位置付けられる箔ラミネートは、機能的優位性とマーケティング上の利点を両立させます。

この分野は、包装デザインの継続的な革新と、消費者の利便性を高めたプレミアム包装開発を可能にする特殊ラミネート技術の普及拡大によって支えられている。食品メーカーは、大量包装調達と品質保証を支えるサプライチェーン最適化に投資している。コンビニエンスフード需要の拡大とプレミアム包装要件の高まりに伴い、食品・飲料包装はエンドユーザー市場を支配し続けながら、先進材料の活用と包装革新戦略を支えていく。

箔ラミネート市場の推進要因、制約、主要トレンドとは?

箔ラミネート市場は、包装済み便利食品に対する消費者需要の増加と、多様な消費財用途において長期保存性と製品保護を提供する高バリア包装材料の採用拡大により急速に成長しています。市場は、原材料価格の変動性、リサイクルインフラの制約、高度なラミネート設備投資の必要性といった課題に直面しています。金属化技術と多層バリア構造の革新は、製品開発と市場拡大パターンに影響を与え続けています。

先進的金属化技術の拡大

真空金属化やプラズマ強化コーティング技術の採用拡大により、包装コンバーターは優れたバリア特性、視覚的美観、環境プロファイルを兼ね備えたプレミアム箔ラミネートを生産できるようになっています。先進的な金属化システムは、様々な基材タイプや用途においてより一貫したバリア性能を実現しつつ、材料効率の向上をもたらします。メーカーは、製品差別化とプレミアム市場でのポジショニングにおいて、先進的なメタライゼーション能力がもたらす競争優位性をますます認識している。

スマート包装とトレーサビリティシステムの統合

現代の箔ラミネートメーカーは、消費者エンゲージメントの強化、ブランド保護の実現、流通チャネル全体での製品真正性の確保を目的として、インテリジェント包装機能とデジタル印刷技術を組み込んでいる。これらの技術はサプライチェーンの透明性を向上させると同時に、偽造防止対策や鮮度モニタリング機能を含む新たな応用を可能にする。高度な機能統合により、コンバーターは従来のバリア包装機能を超えたプレミアム製品ポジショニングと消費者インタラクションの支援も可能となる。

主要国別箔ラミネート市場分析

箔ラミネート市場は世界的に堅調な成長を遂げており、インドが2035年まで年平均成長率(CAGR)11.2%で首位を走っている。これは包装食品産業の拡大、医薬品セクターの成長、フレキシブル包装インフラ開発への大規模投資が牽引している。中国は9.8%で続き、大規模製造能力、先進的なラミネート施設、消費財包装に対する国内需要の増加が支えとなっている。米国は7.5%の成長を示し、技術革新とプレミアム包装開発を重視。インドネシアは7.0%を記録し、食品包装の拡大と中産階級の消費拡大に注力。ドイツは6.8%の成長を示し、高度なバリア技術と医薬品包装用途を優先。ブラジルは6.3%の成長を示し、加工食品包装の拡大と小売市場開発を重視。日本は5.8%の成長を示し、プレミアム包装ソリューションと技術革新に支えられている。

本レポートは40ヶ国以上の詳細分析を網羅し、特に成長著しい上位7カ国を以下に紹介する。

包装産業の拡大で世界市場を牽引するインド

インドにおける箔ラミネート市場の収益は、政府の製造業振興施策に支えられた柔軟包装インフラの拡充と消費財セクターの急成長を背景に、2035年まで年平均成長率(CAGR)11.2%という驚異的な成長が見込まれる。同国の膨大な人口と購買力の向上は、包装食品や医薬品に対する大きな需要を生み出している。主要包装コンバーターや多国籍企業は、国内市場と輸出市場の両方に対応するため、包括的なラミネート能力を構築中である。

- 製造業の発展と包装産業の近代化に対する政府支援が、主要産業クラスターや包装拠点全体で先進的なラミネート技術への需要を牽引している。

- FMCG(日用消費財)セクターの堅調な成長と組織化された小売施設のネットワーク拡大により、製品の見栄え向上と保存期間延長を求めるブランドオーナーの間で、フレキシブル包装材料の急速な採用が進んでいる。

中国は製造規模の優位性により強力な市場潜在力を示す

中国の箔ラミネート市場は、同国の大規模な製造能力、先進的な加工施設、包装された消費財・医薬品に対する国内需要の増加を背景に、年平均成長率(CAGR)9.8%で拡大している。同国の包括的な包装サプライチェーンと成長する電子商取引産業が、高度なラミネート技術への需要を牽引している。国際的な技術提供者と国内コンバーターは、高バリア包装材料の需要拡大に対応するため、広範な生産・流通能力を構築中である。

- 消費者の購買力向上と都市部における食品消費パターンの拡大が、主要都市圏のスナック食品メーカー、飲料会社、医薬品包装事業において箔ラミネートの採用機会を創出している。

- 政府による食品安全規制と医薬品包装基準への注目の高まりは、製品保護の強化と規制順守を求めるメーカーにおける高バリア性材料の採用を促進している。

米国:技術主導の成長で技術的リーダーシップを発揮

米国の箔ラミネート市場は、先進的な包装産業、技術革新への強い重視、時間重視の消費者層における即席食品の堅調な需要に支えられ、年平均成長率(CAGR)7.5%で拡大している。国内の成熟した包装業界と即席食品の高消費が、サプライチェーン全体で高度なラミネート技術を推進している。主要コンバーターと材料サプライヤーは、国内市場と輸出市場の両方に対応するため、プレミアム製品開発と先進バリア技術に大規模投資を行っている。

- 再封可能包装や分量管理型フォーマットへの消費者嗜好の高まりが、消費者の利便性向上と製品差別化を求める食品メーカーの間で特殊ラミネート構造の需要を創出している。

- 強力な製薬産業の存在と製品保護要件への意識の高まりが、主要生産拠点における医療機器包装や薬剤送達用途での高バリア箔ラミネートの採用を支えている。

インドネシア:食品包装の拡大と小売開発に注力

インドネシアにおける箔ラミネートの収益は、包装食品消費の拡大、中産階級人口の増加、近代的な小売インフラへの投資拡大に牽引され、年平均成長率(CAGR)7.0%で成長している。同国の膨大な人口と急速に発展する消費財セクターが、主要都市圏におけるフレキシブル包装材料の需要を支えている。現地コンバーターと国際包装企業は、国内食品メーカーと地域輸出市場の両方に対応する包括的な能力を構築中である。

- 食品加工産業の発展と包装材料の現地化を促進する政府施策が、接着ラミネーションや押出コーティング法を含むラミネーション技術の採用を推進している。

- 都市部におけるインスタントラーメン、スナック食品、コーヒー製品の需要増加が市場拡大を支える一方、組織化された小売業の浸透拡大が、列島全域にわたる包装商品の信頼性の高い流通経路を提供している。

ドイツは高度なバリア技術と医薬品用途を重視

ドイツにおける箔ラミネートの収益は、同国の高度な包装技術専門知識、強力な製薬産業の存在、欧州市場供給における戦略的位置付けに支えられ、年平均成長率(CAGR)6.8%で拡大している。確立された製薬製造基盤と高級食品包装セクターが、高バリア用途と規制順守に焦点を当てた特殊ラミネーション技術の需要を牽引している。コンバーターは、認証済み包装材料で国内外市場に対応するため、包括的な試験施設への投資を進めている。

- コールドシールコーティングや剥離可能シール技術を含む先進的ラミネート加工は、患者安全と改ざん防止を重視する医薬品ブリスター包装や医療機器用途に新たな機会を創出している。

- 包装機能性と長期保存性への要求の高まりを受け、加工業者はバリア性強化と品質保証能力を求めて多層ラミネート構造の採用を推進している。

ブラジル:加工食品包装の成長と市場近代化

ブラジルの箔ラミネート市場は、加工食品産業の拡大、都市部消費パターンの増加、近代的包装インフラへの投資拡大を背景に、年平均成長率6.3%で収益を伸ばしている。同国の大規模な国内市場と農業加工能力は、主要生産地域全体でフレキシブル包装材の需要を支えている。食品加工業者と包装コンバーターは、国内小売チェーンと地域輸出機会の双方に対応する包括的体制を構築中だ。

- 熱帯気候耐性包装と防湿性最適化の技術革新により、高湿度貯蔵環境や流通課題に対応するメーカー間で特殊ラミネート構造の需要が創出されている。

- コーヒー包装分野の成長と便利なスナック形態への需要増加が、主要都市圏の小売・外食産業向け箔ラミネートの採用を促進している。

日本が示すプレミアム包装の革新性と技術リーダーシップ

日本の箔ラミネート市場は年平均成長率5.8%で拡大中。背景には、プレミアム包装の美的価値への注力、先進的な材料科学研究、高品質な製品表現に対する消費者の強い嗜好がある。日本の洗練された包装産業と視覚的デザインの卓越性への重視が、ホログラフィック効果や色変化外観を含む先進的な金属化技術の需要を牽引している。主要コンバーターは、プレミアム食品ブランド、化粧品メーカー、製薬会社向けに革新的な包装ソリューションを提供するため、専門能力への投資を進めている。

- 機能性包装の特徴や消費者利便性イノベーションにおける地域特化が、主要包装拠点全体でプレミアムポジショニングと差別化された製品開発の機会を創出している。

- 分量管理と単回包装への強い重視に加え、高齢化社会のニーズが、製品の鮮度を維持しつつ使いやすさを向上させるイージーオープン機能や再封可能ラミネート構造の採用を促進している。

欧州市場の国別内訳

欧州の箔ラミネート市場は、2025年の82億米ドルから2035年までに178億米ドルへ成長し、予測期間中に8.1%のCAGRを記録すると予測される。ドイツは2025年に29.0%の市場シェアで首位を維持し、2035年まで同水準を維持すると予測される。これは強力な医薬品包装産業、先進的なラミネート施設、主要欧州市場をカバーする包括的なフレキシブル包装供給ネットワークに支えられたものである。

フランスは2025年に17.0%のシェアで続き、高級食品包装、化粧品用途、乳製品保護における箔ラミネートの堅調な需要と、洗練された包装材料に対する確立された高級ブランド要件が相まって、2035年までに17.5%に達すると予測される。英国は2025年に15.0%のシェアを占め、2035年までに15.0%で安定すると予想される。これは、強力な医薬品セクターの需要と、コンビニエンスフード包装の要件に支えられている。イタリアは2025年に13.0%のシェアを占め、2035年までに13.5%に達すると予測される。一方スペインは2025年に11.0%を占め、2035年までに11.5%に達すると見込まれる。オランダは2025年に4.0%のシェアを維持し、2035年までに4.2%に成長する。北欧諸国、東欧、スイス、ベルギー、オーストリア、ポーランドを含むその他の欧州地域は、北欧食品市場におけるフレキシブル包装の採用拡大と近代化プログラムを実施する東欧諸国における医薬品製造活動の増加により、2035年までに合計シェアを10.0%から9.3%に拡大すると予測され、勢いを増すと見込まれています。

箔ラミネート市場の競争環境

箔ラミネート市場は、既存のフレキシブル包装企業、専門的なラミネート技術プロバイダー、統合材料サプライヤー間の競争が特徴である。各社は、一貫性のある高性能かつコスト効率の高い箔ラミネートソリューションを提供するため、先進的な金属化技術研究、バリア性能最適化、品質管理システム、包括的な製品ポートフォリオへの投資を進めている。多層構造、リサイクル可能な設計、スマート包装統合におけるイノベーションは、市場ポジションと競争優位性を強化する中核をなす。

アムコール社は食品包装用途と医薬品バリア材に重点を置いた包括的なフレキシブル包装ソリューションを提供し、高い市場シェアで業界をリードしている。コンスタンティア・フレキシブルズ社はブリスター箔と医療機器保護材を中核とする専門的な医薬品包装能力を有する。シールド・エア社は食品安全性と長期保存用途に焦点を当てた革新的なバリア包装ソリューションを提供する。モンディグループは紙基材ラミネートと消費財市場向けフレキシブル包装を専門とする。Huhtamaki Oyjは外食産業向け包装材と硬質・軟質複合包装に注力。Sonoco Products Companyは医薬品・産業用途を重点とした特殊保護包装を提供。

箔ラミネート市場における主要企業

- Amcor plc

- Constantia Flexibles

- Sealed Air Corporation

- Mondi Group

- Huhtamaki Oyj

- Sonoco Products Company

- Uflex Limited

- Toray Plastics (America), Inc.

- Jindal Films

- Treofan Group

箔ラミネート市場:セグメント別

素材タイプ:

- アルミベースラミネート

- 金属化フィルムラミネート

- 紙箔ラミネート

構造:

- 2層

- 3層

- 多層(4層以上)

バリアタイプ:

- 高バリア

- 中バリア

- 低バリア

ラミネート方法:

- 接着剤ラミネート

- 押出ラミネート

- 熱ラミネート

最終用途:

- 食品・飲料包装

- 医薬品包装

- パーソナルケア・化粧品

- 産業用途

地域:

北米

- アメリカ合衆国

- カナダ

- メキシコ

ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- 北欧

- ベネルクス

- その他のヨーロッパ

東アジア

- 中国

- 日本

- 韓国

南アジア・太平洋

- インド

- ASEAN

- オーストラリア・ニュージーランド

- 南アジア・太平洋その他

ラテンアメリカ

- ブラジル

- チリ

- ラテンアメリカその他

中東・アフリカ

- サウジアラビア王国

- GCC諸国その他

- トルコ

- 南アフリカ

- アフリカ連合その他

- 中東・アフリカその他

目次

- エグゼクティブサマリー

- グローバル市場見通し

- 需要側の動向

- 供給側の動向

- 技術ロードマップ分析

- 分析と提言

- 市場概要

- 市場範囲/分類

- 市場定義/範囲/制限事項

- 市場背景

- 市場ダイナミクス

- 推進要因

- 抑制要因

- 機会

- 動向

- シナリオ予測

- 楽観シナリオにおける需要

- 可能性の高いシナリオにおける需要

- 保守的シナリオにおける需要

- 機会マップ分析

- 製品ライフサイクル分析

- サプライチェーン分析

- 投資実現可能性マトリックス

- バリューチェーン分析

- PESTLEおよびポーターの分析

- 規制環境

- 地域別親市場見通し

- 生産・消費統計

- 輸出入統計

- 市場ダイナミクス

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 過去市場規模(百万米ドル)分析、2020年~2024年

- 現在および将来の市場規模(百万米ドル)予測、2025年~2035年

- 年次成長率分析

- 絶対的機会分析

- グローバル市場価格分析 2020年~2024年および予測 2025年~2035年

- グローバル市場分析 2020年~2024年および予測 2025年~2035年、材料タイプ別

- はじめに/主要調査結果

- 材料タイプ別 過去市場規模(百万米ドル)分析 2020年~2024年

- 材料タイプ別 現在および将来の市場規模(百万米ドル)分析および予測 2025年~2035年

- アルミニウム系ラミネート

- 金属化フィルムラミネート

- 紙箔ラミネート

- 2020年から2024年までの材料タイプ別成長傾向分析

- 2025年から2035年までの材料タイプ別絶対的機会分析

- 最終用途別グローバル市場分析(2020年~2024年)および予測(2025年~2035年)

- はじめに/主な調査結果

- 最終用途別歴史的市場規模(百万米ドル)分析(2020年~2024年)

- 最終用途別現在および将来の市場規模(百万米ドル)分析および予測(2025年~2035年)

- 食品・飲料包装

- 医薬品包装

- パーソナルケア・化粧品

- 産業用途

- 用途別年間成長率分析(2020年~2024年)

- 用途別絶対的機会分析(2025年~2035年)

- 地域別グローバル市場分析 2020年から2024年、および予測 2025年から2035年

- はじめに

- 地域別 過去市場規模(百万米ドル)分析 2020年から2024年

- 地域別 現在の市場規模(百万米ドル)分析および予測 2025年から2035年

- 北米

- ラテンアメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東・アフリカ

- 地域別市場魅力度分析

- 北米市場分析 2020~2024年および予測 2025~2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析 2020~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- 米国

- カナダ

- メキシコ

- 材料タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 主なポイント

- ラテンアメリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- ブラジル

- チリ

- その他のラテンアメリカ

- 材料タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 主なポイント

- 西ヨーロッパ市場分析 2020年から2024年、および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- ドイツ

- 英国

- イタリア

- スペイン

- フランス

- 北欧

- ベネルクス

- 西ヨーロッパその他

- 素材タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 素材タイプ別

- 最終用途別

- 主なポイント

- 東ヨーロッパ市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年~2024年

- 市場規模(百万米ドル)予測市場分類別、2025年から2035年

- 国別

- ロシア

- ポーランド

- ハンガリー

- バルカン半島およびバルト諸国

- その他東欧諸国

- 材料タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 主なポイント

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年、国別

- 市場分類別 過去市場規模(百万米ドル)トレンド分析、2020年から2024年

- 市場分類別 市場規模(百万米ドル)予測、2025年から2035年

- 国別

- 中国

- 日本

- 韓国

- 材料タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 主なポイント

- 南アジア・太平洋市場分析 2020年~2024年および予測 2025年~2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- インド

- ASEAN

- オーストラリア・ニュージーランド

- その他の南アジア・太平洋地域

- 材料タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 主なポイント

- 中東・アフリカ市場分析 2020年から2024年および予測 2025年から2035年、国別

- 過去の市場規模(百万米ドル) 市場分類別トレンド分析、2020年から2024年

- 市場規模(百万米ドル) 市場分類別予測、2025年から2035年

- 国別

- サウジアラビア王国

- その他のGCC諸国

- トルコ

- 南アフリカ

- その他のアフリカ連合

- その他中東・アフリカ

- 材料タイプ別

- 最終用途別

- 国別

- 市場魅力度分析

- 国別

- 材料タイプ別

- 最終用途別

- 主なポイント

- 主要国市場分析

- 米国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- カナダ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- メキシコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- ブラジル

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- チリ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- ドイツ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 英国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- イタリア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- スペイン

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- フランス

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- インド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- ASEAN

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- オーストラリア&ニュージーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 中国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 日本

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 韓国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- ロシア

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- ポーランド

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- ハンガリー

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- サウジアラビア王国

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- トルコ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 南アフリカ

- 価格分析

- 市場シェア分析、2024年

- 材料タイプ別

- 最終用途別

- 米国

- 市場構造分析

- 競争ダッシュボード

- 競争ベンチマーキング

- 主要企業の市場シェア分析

- 地域別

- 材料タイプ別

- 最終用途別

- 競争分析

- 競争の深掘り

- Amcor plc

- 概要

- 製品ポートフォリオ

- 市場セグメント別収益性(製品/年齢/販売チャネル/地域)

- 販売拠点

- 戦略概要

- マーケティング戦略

- 製品戦略

- チャネル戦略

- Constantia Flexibles

- Sealed Air Corporation

- Mondi Group

- Huhtamaki Oyj

- Sonoco Products Company

- Uflex Limited

- Toray Plastics (America), Inc.

- Jindal Films

- Treofan Group

- Amcor plc

- 競争の深掘り

- 前提条件と使用略語

- 調査方法論

表一覧

- 表1:地域別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表2:素材タイプ別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表3:最終用途別グローバル市場規模(百万米ドル)予測、2020年~2035年

- 表4:北米市場規模(百万米ドル)国別予測、2020年から2035年

- 表5:北米市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表6:北米市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表7:ラテンアメリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表8:ラテンアメリカ市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表9:ラテンアメリカ市場規模(百万米ドル)用途別予測、2020年から2035年

- 表10:西ヨーロッパ市場規模(百万米ドル)国別予測、2020年から2035年

- 表11:西ヨーロッパ市場規模(百万米ドル)材料タイプ別予測、2020年から2035年

- 表12:西ヨーロッパ市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表13:東欧市場規模(百万米ドル)国別予測、2020年から2035年

- 表14:東欧市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表15:東欧市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表16:東アジア市場規模(百万米ドル)国別予測、2020年から2035年

- 表17:東アジア市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表18:東アジア市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表19:南アジア・太平洋地域市場規模(百万米ドル)国別予測、2020年から2035年

- 表20:南アジア・太平洋地域市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表21:南アジア・太平洋地域市場規模(百万米ドル)最終用途別予測、2020年から2035年

- 表22:中東・アフリカ市場規模(百万米ドル)国別予測、2020年から2035年

- 表23:中東・アフリカ市場規模(百万米ドル)素材タイプ別予測、2020年から2035年

- 表24:中東・アフリカ市場規模 (百万米ドル)用途別予測、2020年から2035年

図一覧

- 図1:世界市場価格分析

- 図2:世界市場規模(百万米ドル)予測 2020-2035

- 図3:世界市場規模シェアとBPS分析(材料タイプ別)、2025年および2035年

- 図4:材料タイプ別グローバル市場の前年比成長率比較、2025-2035年

- 図5:材料タイプ別グローバル市場魅力度分析

- 図6:用途別グローバル市場価値シェア及びBPS分析、2025年及び2035年

- 図7:用途別グローバル市場の前年比成長率比較、2025-2035年

- 図8:用途別グローバル市場魅力度分析

- 図9:地域別グローバル市場価値(百万米ドル)シェア及びBPS分析、2025年及び2035年

- 図10:地域別グローバル市場前年比成長率比較、2025-2035年

- 図11:地域別グローバル市場魅力度分析

- 図12:北米市場における増分ドル機会、2025-2035年

- 図13:ラテンアメリカ市場における増分ドル機会、2025-2035年

- 図14:西ヨーロッパ市場における増分ドル機会、2025-2035年

- 図15:東欧市場における増分ドル機会、2025-2035年

- 図16:東アジア市場における増分ドル機会、2025-2035年

- 図17:南アジア・太平洋市場における増分ドル機会、2025-2035年

- 図18:中東・アフリカ市場における増分ドル機会、2025-2035年

- 図19:北米市場における国別価値シェアとBPS分析、2025年および2035年

- 図20:北米市場における素材タイプ別価値シェアとBPS分析、2025年および2035年

- 図21:北米市場における素材タイプ別年次成長率比較、2025-2035年

- 図22:北米市場における材料タイプ別魅力度分析

- 図23:北米市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図24:北米市場における用途別年次成長率比較(2025-2035年)

- 図25:北米市場における用途別魅力度分析

- 図26:国別ラテンアメリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図27:材料タイプ別ラテンアメリカ市場価値シェアおよびBPS分析、2025年および2035年

- 図28:材料タイプ別ラテンアメリカ市場前年比成長率比較、2025-2035年

- 図29:ラテンアメリカ市場における材料タイプ別市場魅力度分析

- 図30:ラテンアメリカ市場における用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図31:ラテンアメリカ市場における用途別年次成長率比較(2025-2035年)

- 図32:ラテンアメリカ市場における用途別市場魅力度分析

- 図33:西ヨーロッパ市場 国別市場価値シェアおよびBPS分析、2025年および2035年

- 図34:西ヨーロッパ市場 材料タイプ別市場価値シェアおよびBPS分析、2025年および2035年

- 図35:西ヨーロッパ市場 材料タイプ別年次成長率比較、2025-2035年

- 図36:西ヨーロッパ市場における材料タイプ別市場魅力度分析

- 図37:西ヨーロッパ市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図38:西ヨーロッパ市場における用途別前年比成長率比較(2025-2035年)

- 図39:西ヨーロッパ市場における用途別市場魅力度分析

- 図40:東欧市場における国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図41:東欧市場における材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図42:東欧市場における材料タイプ別前年比成長率比較(2025-2035年)

- 図43:東欧市場における材料タイプ別市場魅力度分析

- 図44:東欧市場における最終用途別市場価値シェアおよびBPS分析(2025年および2035年)

- 図45:東欧市場における最終用途別年次成長率比較(2025-2035年)

- 図46:東欧市場における最終用途別市場魅力度分析

- 図47:東アジア市場における国別価値シェアとBPS分析(2025年および2035年)

- 図48:東アジア市場における材料タイプ別価値シェアとBPS分析(2025年および2035年)

- 図49:東アジア市場における材料タイプ別年次成長率比較(2025-2035年)

- 図50:東アジア市場における材料タイプ別魅力度分析

- 図51:東アジア市場における用途別価値シェアとBPS分析(2025年および2035年)

- 図52:東アジア市場における用途別年次成長率比較(2025-2035年)

- 図53:東アジア市場における用途別魅力度分析

- 図54:南アジア・太平洋市場 国別市場価値シェアおよびBPS分析(2025年および2035年)

- 図55:南アジア・太平洋市場 材料タイプ別市場価値シェアおよびBPS分析(2025年および2035年)

- 図56:南アジア・太平洋市場 材料タイプ別年次成長率比較(2025-2035年)

- 図57:南アジア・太平洋地域市場における材料タイプ別魅力度分析

- 図58:南アジア・太平洋地域市場における用途別市場価値シェアとBPS分析(2025年および2035年)

- 図59:南アジア・太平洋地域市場における用途別年間成長率比較(2025-2035年)

- 図60:南アジア・太平洋地域市場における用途別魅力度分析

- 図61:中東・アフリカ市場の国別価値シェアおよびBPS分析、2025年および2035年

- 図62:中東・アフリカ市場の材料タイプ別価値シェアおよびBPS分析、2025年および2035年

- 図63:中東・アフリカ市場の材料タイプ別前年比成長率比較、2025-2035年

- 図64:中東・アフリカ市場における材料タイプ別市場魅力度分析

- 図65:中東・アフリカ市場における最終用途別市場価値シェアとBPS分析(2025年および2035年)

- 図66:中東・アフリカ市場における最終用途別年次成長率比較(2025-2035年)

- 図67:中東・アフリカ市場における最終用途別市場魅力度分析

- 図68:グローバル市場 – 階層構造分析

- 図69:グローバル市場 – 企業シェア分析