❖本調査資料に関するお問い合わせはこちら❖

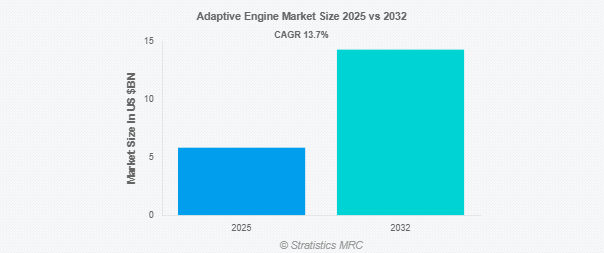

Stratistics MRCによると、アダプティブエンジンの世界市場は2025年に58億2000万ドルを占め、予測期間中の年平均成長率は13.7%で、2032年には142億9000万ドルに達する見込みです。アダプティブエンジンは、様々な飛行条件下で性能を最大化するために、重要なエンジンパラメータをリアルタイムで変更する最先端の航空機推進システムです。アダプティブ・エンジンは、固定された運転特性を持つ従来のエンジンとは対照的に、バイパス比、ファン圧力比、その他のパラメータを調整し、出力、燃料効率、熱管理のバランスをスムーズに取ることができます。軍用機や次世代民間機では、このダイナミックな適応性により、効率的な巡航と高速戦闘時の優れた性能の両立が可能になります。さらに、最先端の航空宇宙工学によって生み出された適応型エンジンは、排出ガスと燃料消費を抑えながら、推力、航続距離、任務の柔軟性を大幅に向上させることが期待されています。

空軍研究所と後のAETD/AETPが管理する米空軍のアダプティブ・バーサタイル・エンジン・テクノロジー(ADVENT)プログラムによると、アダプティブ・サイクル・エンジンの目標は、平均燃料消費量を25%削減し、より低温のバイパス空気によって熱管理を改善することでした。

市場のダイナミクス

促進要因

世界的な防衛支出の増加

適応型エンジンのような先進推進技術は、特に米国、中国、ロシア、インドなどの国々による世界的な防衛支出の増加により、高い需要があります。空軍の速度、敏捷性、航続距離、生存性を向上させるため、これらの国々は航空機を近代化し、次世代航空機を探しています。これらの近代化イニシアチブは、その卓越した推力重量比とリアルタイムでの性能最適化により、適応型エンジンに大きく依存しています。さらに、長距離攻撃プラットフォーム、無人戦闘機(UCAV)、第5世代航空機の重視の高まりにより、これらの最新鋭推進システムの市場はさらに加速しています。

阻害要因

開発・生産コストの高さ

適応型エンジン市場の大きな障壁は、生産、開発、研究のコストが非常に高いことです。可変サイクル機能を備えたエンジンの開発には、最先端の材料、高度な制御システム、充実した試験インフラを使用する必要があり、これらすべてがプログラム・コストを大幅に増加させます。これらのエンジンには、可変ジオメトリーファンや作動部品のような複雑な技術が使用されるため、超精密なエンジニアリングが必要です。さらに、プロトタイプから大量生産に移行するためのコスト、特に複数の戦略的優先事項の間でバランスを取らなければならない防衛予算には、依然として大きな障害が存在します。

チャンス:

第6世代戦闘機プログラムとの統合

適応型エンジンの市場は、第6世代戦闘機に搭載される可能性があるため、大きな可能性を秘めています。より高い推力、より大きな航続距離、熱管理の改善、ステルスの向上など、適応型サイクルエンジンの主要な約束はすべて、こうした将来の空戦プラットフォームの推進システムに求められることになります。これらの航空機はまだ開発の初期段階にあるため、適応型エンジンを主要な推進オプションとして一から構築することで、現在の航空機が直面している統合の問題の多くを回避することができます。さらに、このような次世代構想をサポートするサブコンポーネントのサプライヤーやエンジンOEMにとっては、長期的に大きな収益機会が生まれます。

脅威:

代替推進技術の競合

電気推進やハイブリッド電気推進、水素動力システム、さらには高速航空機用のスクラムジェットやターボ・ラムジェットといった新たな代替推進技術が、適応型エンジン市場をますます圧迫しています。適応型エンジンは短期的には大幅な性能向上をもたらしますが、航空宇宙分野における長期的な世界的トレンドは、持続可能性と脱炭化水素に向かっており、特に民間および地域航空部門では、電気および水素ベースのシステムが普及しています。さらに、これらの技術が急速に進歩し、より経済的で環境に優しいことが明らかになれば、特に民間用途では適応型エンジンを上回る可能性があります。

Covid-19の影響:

グローバル・サプライ・チェーンの混乱、研究開発スケジュールの遅延、国防予算の逼迫により、COVID-19の流行は適応型エンジン市場に間接的ながら大きな影響を与えました。軍事計画が適応型エンジンの主な原動力であるにもかかわらず、工場の閉鎖、労働力不足、多くの航空宇宙メーカーや部品サプライヤーの材料調達の遅れにより、試作品の開発とテストが遅れました。さらに、先進推進システムなどの長期防衛投資も、世界各国の政府が公衆衛生や景気回復に資金を再配分した結果、一時的に再評価されたり、延期されたりしました。

予測期間中、適応型サイクルエンジン分野が最大になる見込み

予測期間中、適応型サイクルエンジンセグメントが最大の市場シェアを占める見込み。この優位性の主な原因は、特に適応型エンジン移行プログラム(AETP)のようなイニシアチブを通じて米国防総省が行った多額の投資です。航空機は、アダプティブサイクルエンジンに見られる可変バイパス技術により、高推力モードと低燃費モードの間で移行することができ、戦闘シナリオと巡航シナリオの両方で性能が向上します。F-35やNGADのような次世代戦闘機プラットフォーム向けに、GEエアロスペース(XA100)やプラット・アンド・ホイットニー(XA101)のような大手航空宇宙企業がこのようなエンジンの開発に積極的に取り組んでおり、技術革新、資金調達、長期的な配備見通しにおけるこのセグメントのリーダーシップを強化しています。

予測期間中、軍用セグメントのCAGRが最も高くなる見込み

予測期間中、軍用分野が最も高い成長率を示すと予測されます。この成長の原動力は、次世代戦闘機の必要性、国防近代化計画の増加、地政学的緊張の高まりによる先進推進技術への支出増です。米空軍のAETPプログラムでは、推力、燃料効率、任務の柔軟性を向上させる適応型エンジンを開発しています。さらに、このセグメントの急速な拡大は、NGAD、第6世代戦闘機、無人戦闘機(UCAV)などのプログラムをサポートするために、米国、中国、NATO加盟国などの国がこのような先進エンジンシステムを優先的に採用していることも後押ししています。

最大シェアの地域:

予測期間中、北米地域が最大の市場シェアを占めると予想されますが、これは主に米国の多額の国防費と軍事航空技術革新におけるリーダーシップの結果です。プラット・アンド・ホイットニー社やゼネラル・エレクトリック社などのこの地域の重要企業は、適応エンジン移行プログラム(AETP)などのプログラムを通じて、適応エンジンの開発をリードしています。北米の優位性は、米国防総省がF-35や次世代制空権(NGAD)プラットフォームなど、次世代戦闘機の能力向上に重点を置いていることでさらに強固なものとなっています。さらに、市場の長期的なリーダーシップは、強固な研究開発インフラ、多額の防衛予算、洗練された航空宇宙サプライチェーンによって支えられています。

CAGRが最も高い地域:

予測期間中、アジア太平洋地域が最も高いCAGRを示すと予測され、これは軍備近代化の進展、国防費の増加、地域の地政学的緊張の激化が燃料となっています。空戦能力を向上させ、外国のエンジン・サプライヤーへの依存度を下げるため、中国、インド、日本、韓国などの国々は最先端の航空宇宙技術に積極的に投資しています。インドはパートナーシップや国内の研究開発プロジェクトを通じてジェットエンジンの開発を加速させており、中国は将来のステルス機向けに独自の適応型推進システムを開発しています。さらに、この地域の成長率が加速しているのは、防衛予算の拡大と次世代戦闘機プラットフォームへの注力によるところが大きい。

市場の主要プレーヤー

適応型エンジン市場の主なプレーヤーには、Boeing社、GE Aviation社、Honeywell Aerospace社、Northrop Grumman社、Thales Group社、Pratt & Whitney社(Raytheon Technologies社)、L3 Technologies社、Rolls-Royce Holdings plc社、MTU Aero Engines AG社、Lockheed Martin社、Williams International社、Safran Group社などがあります。

主な展開

2025年5月、GEエアロスペースとカタール航空は、ドナルド・J・トランプ米大統領のドーハ訪問中に、新しいGE9XおよびGEnxエンジンに関する複数の取引に調印し、長年のパートナーシップを大幅に拡大することを発表しました。この訪問の一環として、カタール航空は、次世代ボーイング777-9およびボーイング787型機に搭載する60基のGE9Xエンジンと260基のGEnxエンジンを含む400基以上のエンジンと、追加オプションおよびスペアの契約を締結しました。

2025年5月、ハネウェルとバーティカル・エアロスペースは、既存のパートナーシップを拡大し、バーティカルの電動垂直離着陸機(eVTOL)であるVX4の認証と生産に対するハネウェルのコミットメントを強化する新たな長期契約の締結を発表しました。

2025年2月、ノースロップ・グラマンは、米国陸軍とポーランド向けの防空・ミサイル防衛システムを強化するため、総額14億米ドルに相当する2つの重要な契約を獲得しました。これらの契約は、人工知能とモデルベースのシステムエンジニアリングに焦点を当てた戦闘管理ソリューションにおける同社の役割を強化するものです。

対象タイプ

– アダプティブサイクルエンジン

– 適応型ジェットエンジン

対象アプリケーション

– 航空宇宙

– 自動車

– その他の用途

対象エンドユーザー

– 商用

– 軍事

– 産業用

対象地域

– 北米

アメリカ

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 エンドユーザー分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 アダプティブエンジンの世界市場、タイプ別

5.1 はじめに

5.2 アダプティブサイクルエンジン

5.3 アダプティブ・ジェット・エンジン

6 アダプティブエンジンの世界市場、用途別

6.1 はじめに

6.2 航空宇宙

6.3 自動車

6.4 その他の用途

7 アダプティブエンジンの世界市場:エンドユーザー別

7.1 はじめに

7.2 業務用

7.3 軍事

7.4 産業用

8 アダプティブエンジンの世界市場、地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 Boeing

10.2 General Electric (GE) Aviation

10.3 Honeywell Aerospace

10.4 Northrop Grumman

10.5 Thales Group

10.6 Pratt & Whitney (Raytheon Technologies)

10.7 L3 Technologies

10.8 Rolls-Royce Holdings plc

10.9 MTU Aero Engines AG

10.10 Lockheed Martin

10.11 Williams International

10.12 Safran Group

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖