❖本調査資料に関するお問い合わせはこちら❖

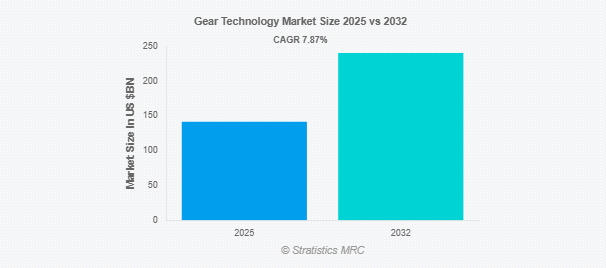

Stratistics MRCによると、世界のギアテクノロジー市場は2025年に1,415億3,000万ドルを占め、予測期間中の年平均成長率は7.87%で、2032年には2,405億2,000万ドルに達する見込みです。機械部品間の動力および運動伝達のための歯車および歯車システムの設計、開発、製造、および使用は、歯車技術と呼ばれています。性能、耐久性、効率を最大化するために、材料、熱処理、精密加工技術、ギアタイプ(スパー、ヘリカル、ベベル、ウォーム)など、多くの要素を考慮します。自動車、航空宇宙、ロボット、産業機械など、高い信頼性と耐荷重性が重要な分野では、歯車技術の進歩が不可欠です。最新の歯車技術は、CAD/CAMソフトウェアやシミュレーションなどのデジタルツールの統合により、生産性の向上、摩耗の低減、運転中の騒音の低減を保証します。

米国歯車工業会(AGMA)によると、AGMAは65の歯車規格と40の情報文書を発行し、23の技術委員会を運営し、350人以上の歯車メーカーの専門家がこれらの規格開発を指導しています。

市場のダイナミクス

ドライバー

自動車産業における需要の増加

ギヤシステムの最大のユーザーの1つは自動車産業で、ディファレンシャルアセンブリ、エンジン、トランスミッション、ステアリングシステムで幅広く使用されています。ギヤの需要は、特に新興経済圏における、世界的な自動車生産の増加によって直接的に増加します。さらに、より効率的でコンパクト、かつ静かな歯車機構の開発は、電気自動車やハイブリッド車への傾向によって促進されています。歯車技術は、摩擦損失を低減し、従来型車両の燃費を向上させるために、軽量材料や潤滑技術にメーカーが投資することによって、さらに推進されています。

制約:

高い生産コストと初期投資

精密歯車製造施設の設立に必要な高額な初期投資は、歯車技術市場の最大の障壁の1つです。高度なCNC機械、ギヤホブおよび研削装置、熱処理システム、三次元測定機(CMM)のような品質検査機器の購入がこれに含まれます。さらに、高精度の歯車の製造には熟練した労働力が必要であり、必要な訓練を受けた技術者が不足しているため、人件費はさらに増加しています。このような参入障壁は、中小企業(SME)にとっては法外なものであり、老舗メーカーと競争したり、最新技術を導入したりすることを困難にしています。

機会

成長するスマート工場と産業オートメーション

第4次産業革命の進行に伴い、スマート工場では、自動ハンドリングシステム、ロボット、コンベア、3Dプリンタ用の高精度ギヤシステムへの依存度が高まっています。歯車メーカーは現在、ロボットアーム、医療用自動化機器、半導体製造に適した、バックラッシュの少ない小型で高効率の歯車を製造するチャンスを手にしています。さらに、リアルタイムの状態監視と予知保全は、IoTとセンサー技術のギアシステムへの統合(スマートギア)によって可能になります。

脅威

エネルギーと原材料の価格上昇

世界的な需給不均衡、インフレ、為替変動、商品投機により、合金鋼、鋳鉄、黄銅、潤滑油などの基本原材料の価格は変動しやすくなっています。同時に、ガス、電気、燃料のエネルギー価格の高騰は、特に機械加工や熱処理のようなエネルギー集約型の作業において、製造コストをさらに上昇させます。さらに、このような投入コストの増大は利益率を悪化させ、固定価格契約の下で操業する歯車メーカーの競争力を、特に発展途上国の低コスト生産者と比較した場合に低下させます。

Covid-19の影響:

グローバルサプライチェーンの大規模な混乱、工場の閉鎖、工業製造、自動車、航空宇宙などの重要な最終用途産業からの需要の急激な低下により、COVID-19の流行は歯車技術市場に大きな影響を与えました。国際貿易や輸送の制限によって必要な部品や原材料の入手が遅れた結果、生産やプロジェクトのスケジュールが遅れました。同時に、OEMやメーカーは、景気の先行き不透明感や設備投資の減少により、歯車関連の受注を遅らせたり、キャンセルしたりしました。一方、パンデミックは様々な産業のデジタル化と自動化を急がせ、その余波としてロボット工学、医療機器、スマート製造セットアップにおける高精度ギヤシステムの必要性を間接的に押し上げるでしょう。

予測期間中、ヘリカルギア部門が最大となる見込み

ヘリカルギア分野は、予測期間中に最大の市場シェアを占めると予想されています。その滑らかで静かな動力伝達は、ロボット工学、航空宇宙システム、産業機械、自動車トランスミッションなどの高速・高負荷用途に最適であり、そのため広く使用されています。ヘリカルギアは、平歯車に比べて効率的で、荷重を均等に伝達します。また、騒音や振動も少なくなります。ヘリカルギアは、平行軸と非平行軸の両方の構成で汎用性があるため、産業界全体への適用性がさらに高まります。さらに、ヘリカルギアは、その優れた性能特性により、生産量と市場収益の両面で主要セグメントとなっています。

予測期間中、医療機器セグメントが最も高いCAGRが見込まれます。

予測期間中、医療機器分野が最も高い成長率を示すと予測されています。手術用ロボット、診断ツール、輸液ポンプ、植え込み型機器において、高精度で小型の歯車に対するニーズが高まっていることが、この拡大を後押ししています。世界中の医療システムがますます高度化し自動化された医療技術を導入するにつれて、コンパクトで信頼性が高く静かなギアシステムの必要性が高まっています。この傾向は、高齢化、医療費の増加、ウェアラブル医療技術、遠隔医療によっても加速しています。さらに、医療機器は、これらの要因によって予測期間中に最も速い速度で成長すると予想されるギアテクノロジー市場の最終用途セグメントです。

最大のシェアを持つ地域

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。この地域は、特に中国、日本、韓国、インドにおいて、強固な産業基盤、急速な都市化、製造業と自動車を中心とする産業が牽引しています。特に中国は、強力な輸出能力、手頃な価格での製造、発電、建設、自動車などの分野にわたる高い国内需要のため、ギヤ生産の世界的な主要拠点となっています。さらに、ギヤ技術に対する需要は、産業オートメーション、再生可能エネルギー、およびインフラストラクチャに対する政府支出によっても促進されています。

CAGRが最も高い地域:

予測期間中、中東・アフリカ(MEA)地域が最も高いCAGRを示すと予測されています。急速な工業化、継続的なインフラ整備、鉱業、建設、石油・ガス、発電などの産業への投資の増加が、この成長の主な要因です。地域政府は、サウジアラビアの「ビジョン2030」のような多角化プログラムに資金を提供しており、石油への依存から脱却して工業や製造業の拡大を奨励しています。さらに、アフリカ大陸の製造能力の発展とともに、重機や輸送システムへのニーズが高まっており、さまざまな産業で先進的な歯車システムの使用が奨励されています。

市場の主要プレーヤー

ギアテクノロジー市場の主要プレイヤーには、Siemens AG、Bourn & Koch, Inc、Amarillo Gear Co. LLC、Danaher Corporation、Gleason Corporation、Bosch Rexroth AG、SKF Group、Batom Co. Ltd.、Martin Sprocket & Gear, Inc.、Bharat Gears Ltd.、Honeywell、ZF Friedrichshafen AG、NTN Corporation、Klingelnberg Inc.、Mazak Corporation。

主な動向:

2025年6月、ハネウェルと格安航空会社ベトジェットエアは、同社が保有する30機のA330に搭載されるハネウェルの331-350補助動力装置(APU)の5年間のメンテナンス契約を締結しました。この発表は、パリ・エアショー2025で行われたもので、ハネウェルと同航空会社との既存のメンテナンス契約に基づいています。

2025年1月、ダナハー・コーポレーションは、同社のパシフィック・サイエンティフィック・エアロスペース事業を、世界的な航空宇宙・防衛企業であるメギットPLCに売却する正式契約を締結したと発表しました。ダナハーは同時に、メギット社からアルタス事業買収の拘束力のある提案を受けましたが、これは12カ月間継続されます。フランスの法律で義務付けられている通り、ダナハーはアルトゥス事業の売却契約を締結する前に、アルトゥス従業員評議会と協議する必要があります。

2024年8月、SKFはジョン・サンプル・グループ(JSG)の潤滑・フローマネジメント事業を買収する契約を締結しました。JSGは潤滑管理システムおよびサービスのプロバイダーとして定評があります。この買収により、SKFは、成長分野である特定分野と、拡大するインドおよび東南アジア地域での事業をさらに強化します。

対象歯車

– 平歯車

– はすば歯車

– かさ歯車

– ウォームギア

– 遊星歯車

– ハイポイドギア

– ラック&ピニオン

– インターナルリングギア

対象材料

– 金属

– プラスチック

– 複合材料

製造工程

– 機械加工

– 鍛造

– 鋳造

– 粉末冶金

– 3Dプリンティング/積層造形

対象技術

– 傘歯車技術

– 円筒歯車技術

– 精密技術

– 駆動技術

対象用途

– 自動車

– 航空宇宙・防衛

– 産業機械

– 建設機械

– 発電

– 海洋システム

– 医療機器

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他のヨーロッパ

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 技術分析

3.7 アプリケーション分析

3.8 新興市場

3.9 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 ギアテクノロジーの世界市場、ギアタイプ別

5.1 はじめに

5.2 平歯車

5.3 はすば歯車

5.4 かさ歯車

5.5 ウォームギア

5.6 遊星歯車

5.7 ハイポイドギヤ

5.8 ラック&ピニオン

5.9 インターナルリングギア

6 歯車技術の世界市場、材料別

6.1 はじめに

6.2 金属

6.3 プラスチック

6.4 複合材料

7 歯車技術の世界市場、製造プロセス別

7.1 はじめに

7.2 機械加工

7.3 鍛造

7.4 鋳造

7.5 粉末冶金

7.6 3Dプリンティング/積層造形

8 歯車技術の世界市場、技術別

8.1 はじめに

8.2 かさ歯車技術

8.3 円筒歯車技術

8.4 精密技術

8.5 ドライブ技術

9 歯車技術の世界市場、用途別

9.1 はじめに

9.2 自動車

9.3 航空宇宙・防衛

9.4 産業機械

9.5 建設機械

9.6 発電

9.7 海洋システム

9.8 医療機器

9.9 その他の用途

10 歯車技術の世界市場、地域別

10.1 はじめに

10.2 北米

10.2.1 米国

10.2.2 カナダ

10.2.3 メキシコ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 イタリア

10.3.4 フランス

10.3.5 スペイン

10.3.6 その他のヨーロッパ

10.4 アジア太平洋

10.4.1 日本

10.4.2 中国

10.4.3 インド

10.4.4 オーストラリア

10.4.5 ニュージーランド

10.4.6 韓国

10.4.7 その他のアジア太平洋地域

10.5 南米

10.5.1 アルゼンチン

10.5.2 ブラジル

10.5.3 チリ

10.5.4 その他の南米地域

10.6 中東・アフリカ

10.6.1 サウジアラビア

10.6.2 アラブ首長国連邦

10.6.3 カタール

10.6.4 南アフリカ

10.6.5 その他の中東・アフリカ地域

11 主要開発

11.1 契約、パートナーシップ、提携、合弁事業

11.2 買収と合併

11.3 新製品発売

11.4 拡張

11.5 その他の主要戦略

12 企業プロフィール

12.1 Siemens AG

12.2 Bourn & Koch, Inc

12.3 Amarillo Gear Co. LLC

12.4 Danaher Corporation

12.5 Gleason Corporation

12.6 Bosch Rexroth AG

12.7 SKF Group

12.8 Batom Co. Ltd

12.9 Martin Sprocket & Gear, Inc.

12.10 Bharat Gears Ltd.

12.11 Honeywell

12.12 ZF Friedrichshafen AG

12.13 NTN Corporation

12.14 Klingelnberg Inc

12.15 Mazak Corporation

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖