❖本調査資料に関するお問い合わせはこちら❖

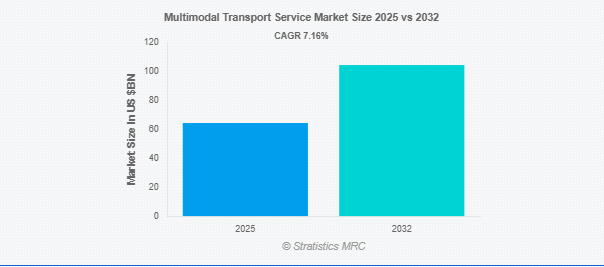

Stratistics MRCによると、複合一貫輸送サービスの世界市場は2025年に643億ドルを占め、予測期間中の年平均成長率は7.16%で、2032年には1043億4,000万ドルに達する見込みです。複合一貫輸送サービス」という用語は、航空、海上、道路、鉄道などの2つ以上の輸送手段を利用し、1つの契約書または船荷証券に基づいて製品を輸送することを表しています。この統合システムは、多くの輸送業者やロジスティクス・プロバイダー間の調整を必要とすることが多く、貨物の出発地から目的地までの効果的でシームレスな輸送を保証します。輸送時間の短縮、コストの最適化、サプライチェーンの信頼性向上が、複合一貫輸送の主なメリットです。書類作成やコミュニケーションを合理化することで、国内外への貨物輸送に合理的なソリューションを提供します。

市場のダイナミクス

ドライバー

グローバルな貿易の拡大

国境を越えた貿易量の増加に伴い、企業は輸送時間と経費を削減するため、より効率的な輸送手段を求めています。航空、海上、鉄道、道路システムを統合して配送を最大化することで、複合一貫輸送は柔軟性を提供します。グローバルな供給ネットワーク間の接続性を向上させることで、大陸をまたいだ貨物の移動が容易になります。複合一貫輸送の需要は、電子商取引と国際貿易協定の拡大によってさらに高まっています。その結果、ロジスティクス企業はこの世界的な需要の高まりに対応するため、最先端のインフラや技術への投資を進めています。

阻害要因

高いインフラと調整コスト

ターミナル、倉庫、複合一貫輸送ハブの建設と維持には多額の資金が必要です。こうした法外な出費は、新規参入企業の意欲をそぎ、低開発国での成長を制限することが多い。さらに、さまざまな輸送手段、事業者、規制機関をシームレスに調整するのは難しく、コストもかかります。スケジューリングや通信の非効率性や遅延によって、運行コストはさらに増大します。その結果、複合一貫輸送サービスの魅力とコスト効率が全体的に低下する。

機会

デジタルトランスフォーメーションとスマートロジスティクス

IoTやAIのような最先端技術の活用により、移動時間と営業経費を削減することで、ルートの最適化が強化されます。スマート・ロジスティクス・プラットフォームは、関係者間のコミュニケーションを合理化することで、輸送手段間の調整を改善します。貨物の取り扱いと事務処理が自動化されることで、ヒューマンエラーと遅延が減少します。デジタルツールによる可視性の向上は、信頼と顧客満足を促進します。これらを総合すると、サービスの品質、スピード、信頼性を高めることで、市場の拡大が促進されます。

脅威

規制および地政学的リスク

複雑な国際貿易法や国によって異なる税関手続きにより、遅延や営業費用の増加が発生します。政情不安や国境を越えた紛争により、輸送ラインが寸断され、重要市場へのアクセスが制限される可能性もあります。ロジスティクス企業にとっては、政府の規制、関税、制裁措置が変化することで、不確実性がさらに高まります。さまざまな安全規制や環境規制の遵守により、管理費も増加します。これらのリスクが相まって、投資は抑制され、複合一貫輸送の信頼性と効率性に影響を及ぼします。

COVID-19の影響

COVID-19パンデミックは、サプライチェーンの中断、港湾の混雑、労働力不足を引き起こし、複合一貫輸送サービス市場を大きく混乱させました。移動の制限や封鎖により、海運、鉄道、道路の各ネットワークで遅延やキャンセルが発生しました。しかし、この危機は、強靭なロジスティクス戦略の必要性を浮き彫りにし、デジタル化と統合輸送ソリューションへの需要を加速させました。経済が回復するにつれて、市場は徐々に安定し、企業は将来の混乱を緩和し、輸送手段全体の継続性を確保するために、柔軟で技術主導のシステムに投資しています。

予測期間中、第4者ロジスティクス(4PL)セグメントが最大になる見込み

第4者ロジスティクス(4PL)セグメントは、エンド・ツー・エンドのサプライチェーン・ソリューションのため、予測期間中に最大の市場シェアを占める見込みです。4PLは複数のロジスティクスプロバイダーを管理・調整し、効率性を高め、企業の業務上の複雑さを軽減します。高度なテクノロジーとデータ分析により、4PLプロバイダーは輸送モード全体にわたってルートプランニングと費用対効果を最適化します。また、戦略的な監督により、複合輸送におけるサービスの信頼性と可視性を向上させます。このような全体的なロジスティクス管理に対する需要の高まりが、複合輸送エコシステム内での4PLセグメントの拡大を促進しています。

予測期間中、医薬品・ヘルスケア分野のCAGRが最も高い見込み

予測期間中、医薬品・ヘルスケア分野は、デリケートな医療製品のための迅速、安全、温度管理されたロジスティクスソリューションの需要により、最も高い成長率を記録すると予測されています。マルチモーダル輸送は、厳格な規制コンプライアンスを維持しながら、長距離をタイムリーに配送します。ワクチン、生物製剤、臨床試験材料の世界的な需要の増加は、統合輸送ネットワークの必要性を高めています。専用のコンテナとリアルタイムの追跡システムは、輸送中の安全性と信頼性を高めます。医療ロジスティクスが複雑化する中、複合一貫輸送サービスは柔軟性と効率性を提供し、市場の成長を後押ししています。

最大のシェアを占める地域

予測期間中、製造拠点の拡大、電子商取引の増加、インフラ整備への多額の投資により、アジア太平洋地域が最大の市場シェアを占めると予想されます。中国、インド、日本などの国々は、貿易効率を高めるためにシームレスな物流ソリューションを重視しています。道路、鉄道、海路、空路の接続性を向上させる技術の進歩と政府の取り組みが、市場の成長をさらに加速させています。同地域は、費用対効果の高い労働力と高い貿易量から利益を得ており、世界のサプライチェーン・ネットワークにおける重要なプレーヤーとなっています。

CAGRが最も高い地域:

予測期間中、北米地域は、高度なデジタル統合、自動化、厳格な環境規制により、最も高いCAGRを示すと予測されています。米国とカナダは、リアルタイムのロジスティクス管理のために、AI、IoT、データ分析を用いた輸送ネットワークの最適化に注力しています。アジア太平洋地域のインフラ主導の成長とは異なり、北米では効率性、持続可能性、プレミアムサービスの提供が重視されています。成熟した電子商取引セクターとともに、確立されたロジスティクス・プロバイダーの存在が市場の安定性を支えています。しかし、労働力不足とインフラの老朽化は、シームレスな複合一貫輸送に影響を与える重要な課題として残っています。

市場の主要プレーヤー

複合一貫輸送サービス市場の主要企業には、DB Schenker、DSV Panalpina、CEVA Logistics、GEODIS、XPO Logistics、UPS Supply Chain Solutions、C.H. Robinson、Expeditors International of Washington、日本通運、Maersk A/S、Sinotrans、Agility Logistics、Bolloré Logistics、CMA CGM Logistics、PSA BDP、Marfret Inland Servicesなどがあります。

主な展開

2025年6月、DSVはシェンカーの買収を完了し、輸送とロジスティクスにおける世界有数の企業としての地位をさらに強固なものにしました。これにより、特に複合一貫輸送サービスにおいて、DSVのグローバルな事業展開と業務能力が大幅に拡大。

2024年9月、DBシェンカー・ジョージアは、中回廊(カスピ海横断国際輸送ルート)を利用した中国・グルジア間のコンテナ向け複合一貫鉄道輸送サービスを開始しました。このサービスは、輸送時間を18~25日に短縮し、競争力のある価格を提供し、従来の海路や空路よりも環境に優しいものです。

対象となる輸送会社の種類

– サードパーティー・ロジスティクス(3PL)

– 第4者ロジスティクス(4PL)

サービスの種類

– 貨物輸送

– 倉庫業

– 流通

– 付加価値サービス(VAS)

– 通関仲介

– その他のサービス

対象エンドユーザー

– 小売・Eコマース

– 自動車

– 医薬品・ヘルスケア

– 産業・製造

– 石油・ガス

– 食品・飲料

– 化学

– コンシューマー・エレクトロニクス

– 航空宇宙・防衛

– その他エンドユーザー

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 エンドユーザー分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 複合一貫輸送サービスの世界市場:輸送会社タイプ別

5.1 はじめに

5.2 サードパーティロジスティクス(3PL)

5.3 第4者物流(4PL)

6 複合一貫輸送サービスの世界市場:サービスタイプ別

6.1 はじめに

6.2 貨物輸送

6.3 倉庫業

6.4 物流

6.5 付加価値サービス(VAS)

6.6 通関仲介

6.7 その他のサービス

7 複合一貫輸送サービスの世界市場:エンドユーザー別

7.1 はじめに

7.2 小売・Eコマース

7.3 自動車

7.4 製薬・ヘルスケア

7.5 工業・製造業

7.6 石油・ガス

7.7 食品・飲料

7.8 化学

7.9 家電

7.10 航空宇宙・防衛

7.11 その他のエンドユーザー

8 複合輸送サービスの世界市場:地域別

8.1 はじめに

8.2 北米

8.2.1 米国

8.2.2 カナダ

8.2.3 メキシコ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 イギリス

8.3.3 イタリア

8.3.4 フランス

8.3.5 スペイン

8.3.6 その他のヨーロッパ

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 オーストラリア

8.4.5 ニュージーランド

8.4.6 韓国

8.4.7 その他のアジア太平洋地域

8.5 南米

8.5.1 アルゼンチン

8.5.2 ブラジル

8.5.3 チリ

8.5.4 その他の南米地域

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 アラブ首長国連邦

8.6.3 カタール

8.6.4 南アフリカ

8.6.5 その他の中東・アフリカ地域

9 主要開発

9.1 契約、パートナーシップ、提携、合弁事業

9.2 買収と合併

9.3 新製品発売

9.4 拡張

9.5 その他の主要戦略

10 企業プロフィール

10.1 DB Schenker

10.2 DSV Panalpina

10.3 CEVA Logistics

10.4 GEODIS

10.5 XPO Logistics

10.6 UPS Supply Chain Solutions

10.7 C.H. Robinson

10.8 Expeditors International of Washington

10.9 Nippon Express

10.10 Maersk A/S

10.11 Sinotrans

10.12 Agility Logistics

10.13 Bolloré Logistics

10.14 CMA CGM Logistics

10.15 PSA BDP

10.16 Marfret Inland Services

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖