❖本調査資料に関するお問い合わせはこちら❖

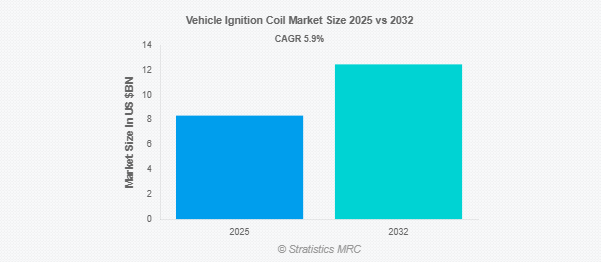

Stratistics MRCによると、車両用イグニッションコイルの世界市場は2025年に83.4億ドルを占め、予測期間中の年平均成長率は5.9%で、2032年には124.7億ドルに達する見込みです。車両用イグニッションコイルは、バッテリーの低電圧をスパークプラグに電気火花を発生させるのに必要な高電圧に変換し、エンジン内の空気と燃料の混合気に点火する点火システムの重要なコンポーネントです。これにより、エンジンの効率的な始動と燃焼が保証されます。イグニッションコイルはガソリンエンジンに使用され、コイルオンプラグ、ディストリビューター、ペンシルコイルなど様々なデザインがあり、エンジン性能と燃費効率に貢献します。

市場のダイナミクス

ドライバー

ドライバー:コイルオンプラグ技術の採用拡大

コイルオンプラグ(COP)イグニッションシステムは、その優れた性能と効率により、ますます普及しています。スパークプラグワイヤーが不要になり、エネルギー損失が減少し、点火タイミングが改善されます。また、COPシステムは燃料の燃焼を促進し、燃費の向上と排出ガスの低減につながります。自動車メーカーは、この技術を乗用車を中心とした新車種に広く搭載しています。よりクリーンで効率的なエンジンを求める規制圧力が高まるにつれ、COPの採用は増加の一途をたどっています。

抑制要因

電気自動車(EV)へのシフト

EVは内燃機関を使用しないため、点火システムは時代遅れになります。各国が電動化とゼロ・エミッション目標を推進する中、従来のエンジン部品は需要の減少に直面しています。自動車メーカーはEVプラットフォームに多額の投資を行っており、点火システム市場にさらなる影響を与えています。EVの採用ペースが加速しているため、この分野での長期的なビジネスチャンスが制約される可能性があります。このシフトは、イグニッションコイル業界の将来の拡大に構造的な制約をもたらします。

機会:

低燃費車に対する需要の増加

イグニッションコイルは、タイムリーで信頼性の高い火花生成を保証することで、エンジン性能の最適化に重要な役割を果たします。点火システムの強化は、燃焼の改善、燃料消費の削減、排出ガスの低減に貢献します。メーカーは、性能を犠牲にすることなく効率目標をサポートするために、高度なコイル技術を活用しています。特にハイブリッド車は、内燃機関と電気モビリティのギャップを埋めるため、このような改良の恩恵を受けます。この需要は、イグニッションコイル設計の革新に有望な機会をもたらします。

脅威

模倣品による品質への懸念

イグニッションコイルの模倣品が出回ることは、市場にとって大きな課題です。これらの規格外製品は信頼性に欠けることが多く、性能上の問題やエンジン損傷の原因になることさえあります。模倣部品は消費者の信頼を損ない、OEMやアフターマーケットサプライヤーのブランド評価を低下させます。純正部品と模造部品の区別が難しいため、サプライチェーンの品質管理が複雑になります。自動車の所有者は、こうした偽造部品によるメンテナンスコストの増加や安全性のリスクに直面しています。この脅威と闘うには、強固な検証、認証、そして一般への啓蒙活動が必要です。

COVID-19の影響

COVID-19の大流行は、世界の自動車製造とサプライチェーンを混乱させ、イグニッションコイルの生産に影響を与えました。ロックダウンや労働力の減少により、自動車の組み立てや部品調達に遅れが生じました。乗用車の需要は激減し、部品メーカーの収益に影響を与えました。しかし、回復期には旧型車の保守・修理が急増し、アフターマーケットでイグニッションコイルの需要が復活しました。業界の安定化に伴い、イグニッションコイル市場は信頼性と性能に再び焦点が当てられ、勢いを取り戻すと予想されます。

予測期間中は乗用車セグメントが最大になる見込み

乗用車セグメントは、その台数の多さと内燃エンジンの普及により、予測期間中に最大の市場シェアを占めると予想されます。これらの車両は、走行距離と排ガス規制をサポートするために高性能の点火システムを必要とします。新興市場で中流階級の人口が拡大するにつれ、自動車の所有率は上昇の一途をたどっています。また、乗用車は頻繁に交換部品を必要とするため、アフターマーケット需要を牽引しています。

予測期間中、ハイブリッドエンジン分野のCAGRが最も高くなる見込み

予測期間中、ハイブリッドエンジン分野が最も高い成長率を示すと予測されます。ハイブリッドエンジンは、内燃機関と電気推進を組み合わせたもので、燃焼は依然として効率的な点火システムに依存しています。ハイブリッド車には、高性能、低燃費、耐久性を実現する高度な点火コイルが必要です。環境規制の高まり、よりクリーンな自動車に対する消費者の需要、自動車メーカーのハイブリッド・プラットフォームへのシフトが、このセグメントにおける信頼性の高い点火部品へのニーズを押し上げています。

最大シェアの地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されます。中国、インド、日本のような国々は、好調な自動車生産と国内消費を目の当たりにしています。政府の好意的な政策と中間層の増加が、自動車所有とエンジン部品の需要を後押ししています。排ガス規制と燃費効率への投資は、高度な点火システムの採用にさらに拍車をかけます。

CAGRが最も高い地域:

予測期間中、高性能車の需要増加により、北米地域が最も高いCAGRを示すと予測。排ガス規制の強化が点火システム技術の革新を後押し。また、米国とカナダではハイブリッド車が台頭しており、先進コイルへの需要を後押ししています。この地域の強力なアフターマーケット部門は、自動車のメンテナンス動向に後押しされたイグニッションコイルの販売を支えています。

市場の主要プレーヤー

自動車用イグニッションコイル市場の主要企業には、Robert Bosch GmbH、DENSO Corporation、Hitachi Astemo, Ltd.、NGK Spark Plug Co., Ltd.、Delphi Technologies、Valeo S.A.、Diamond Electric Holdings Co. KGaA、Standard Motor Products, Inc.、Mitsubishi Electric Corporation、Eldor Corporation、BorgWarner Inc.、Taiwan Ignition System Co. Ltd.、BERU、Remy International, Inc.

主な動向:

2025年1月、フィニアは、スポーツカーとモーターレーシングのアルパインとの2つのパートナーシップを発表。アルペングロー水素プロトタイプの開発を支援し、BWTアルピーヌ・フォーミュラチームとの複数年パートナーシップを更新・拡大。

2025年2月、日立アステムは、ジョセフ・ニューガーデンがドライブするダラーラ/シボレー2号車のスポンサーとして、チーム・ペンスキーとのNTT INDYCARシリーズ・パートナーシップを14年連続で継続。2度のシリーズチャンピオンに輝いたニューガーデンは昨年、20年以上ぶりにインディアナポリス500連覇を達成。

対象タイプ

– 従来のイグニッションコイル

– コイルオンプラグ(COP)

– 電子イグニッションコイル

– ディストリビューターレスイグニッションコイル

– ペンシルイグニッションコイル

– ブロックコイル

– ダブルスパークコイル

– 缶型イグニッションコイル

– その他のタイプ

対象車種

– 乗用車

– 小型商用車(LCV)

– 大型商用車(HCV)

– 二輪車

– 電気自動車

– その他の車種

販売チャネル

– 相手先ブランド製造(OEM)

– アフターマーケット

対象エンジン

– ガソリンエンジン

– ハイブリッドエンジン

– ディーゼルエンジン

– CNG/LPGエンジン

動作原理

– シングルスパーク技術

– デュアルスパークテクノロジー

対象アプリケーション

– 個人使用車両

– 商用/産業用車両

– レースおよびパフォーマンス車両

– 農業およびオフハイウェイ車

– その他の用途

対象地域

– 北米

米国

カナダ

メキシコ

– ヨーロッパ

o ドイツ

イギリス

o イタリア

o フランス

o スペイン

o その他の地域

– アジア太平洋

o 日本

o 中国

o インド

o オーストラリア

o ニュージーランド

o 韓国

o その他のアジア太平洋地域

– 南アメリカ

o アルゼンチン

o ブラジル

o チリ

o その他の南米諸国

– 中東・アフリカ

o サウジアラビア

o アラブ首長国連邦

o カタール

o 南アフリカ

o その他の中東・アフリカ

1 エグゼクティブサマリー

2 序文

2.1 概要

2.2 ステークホルダー

2.3 研究範囲

2.4 調査方法

2.4.1 データマイニング

2.4.2 データ分析

2.4.3 データの検証

2.4.4 リサーチアプローチ

2.5 リサーチソース

2.5.1 一次調査ソース

2.5.2 二次調査ソース

2.5.3 前提条件

3 市場動向分析

3.1 はじめに

3.2 ドライバー

3.3 抑制要因

3.4 機会

3.5 脅威

3.6 アプリケーション分析

3.7 新興市場

3.8 Covid-19の影響

4 ポーターズファイブフォース分析

4.1 サプライヤーの交渉力

4.2 買い手の交渉力

4.3 代替品の脅威

4.4 新規参入の脅威

4.5 競争上のライバル

5 自動車用イグニッションコイルの世界市場:タイプ別

5.1 はじめに

5.2 従来のイグニッションコイル

5.3 コイル・オン・プラグ(COP)

5.4 電子イグニッションコイル

5.5 ディストリビューターレスイグニッションコイル

5.6 ペンシルイグニッションコイル

5.7 イグニッションブロックコイル

5.8 ダブルスパークコイル

5.9 缶型イグニッションコイル

5.10 その他のタイプ

6 自動車用イグニッションコイルの世界市場、車種別

6.1 はじめに

6.2 乗用車

6.3 小型商用車(LCV)

6.4 大型商用車(HCV)

6.5 二輪車

6.6 電気自動車

6.7 その他の自動車

7 自動車用イグニッションコイルの世界市場:販売チャネル別

7.1 はじめに

7.2 OEMメーカー

7.3 アフターマーケット

8 自動車用イグニッションコイルの世界市場:エンジンタイプ別

8.1 はじめに

8.2 ガソリン/ガソリンエンジン

8.3 ハイブリッドエンジン

8.4 ディーゼルエンジン

8.5 CNG/LPGエンジン

9 自動車用イグニッションコイルの世界市場、動作原理別

9.1 はじめに

9.2 シングルスパーク技術

9.3 デュアルスパーク技術

10 自動車用イグニッションコイルの世界市場、用途別

10.1 はじめに

10.2 個人用自動車

10.3 商業用/産業用フリート

10.4 レース・パフォーマンス車両

10.5 農業・オフハイウェイ車両

10.6 その他の用途

11 自動車用イグニッションコイルの世界市場:地域別

11.1 はじめに

11.2 北米

11.2.1 米国

11.2.2 カナダ

11.2.3 メキシコ

11.3 ヨーロッパ

11.3.1 ドイツ

11.3.2 イギリス

11.3.3 イタリア

11.3.4 フランス

11.3.5 スペイン

11.3.6 その他のヨーロッパ

11.4 アジア太平洋

11.4.1 日本

11.4.2 中国

11.4.3 インド

11.4.4 オーストラリア

11.4.5 ニュージーランド

11.4.6 韓国

11.4.7 その他のアジア太平洋地域

11.5 南米

11.5.1 アルゼンチン

11.5.2 ブラジル

11.5.3 チリ

11.5.4 その他の南米地域

11.6 中東・アフリカ

11.6.1 サウジアラビア

11.6.2 アラブ首長国連邦

11.6.3 カタール

11.6.4 南アフリカ

11.6.5 その他の中東・アフリカ地域

12 主要開発

12.1 契約、パートナーシップ、提携、合弁事業

12.2 買収と合併

12.3 新製品の発売

12.4 拡張

12.5 その他の主要戦略

13 企業プロフィール

13.1 Robert Bosch GmbH

13.2 DENSO Corporation

13.3 Hitachi Astemo, Ltd.

13.4 NGK Spark Plug Co., Ltd.

13.5 Delphi Technologies

13.6 Valeo S.A.

13.7 Diamond Electric Holdings Co., Ltd.

13.8 HELLA GmbH & Co. KGaA

13.9 Standard Motor Products, Inc.

13.10 Mitsubishi Electric Corporation

13.11 Eldor Corporation

13.12 BorgWarner Inc.

13.13 Taiwan Ignition System Co. Ltd.

13.14 BERU

13.15 Remy International, Inc.

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖