❖本調査資料に関するお問い合わせはこちら❖

椎弓根スクリューシステム市場規模とシェア予測見通し 2025年から2035年

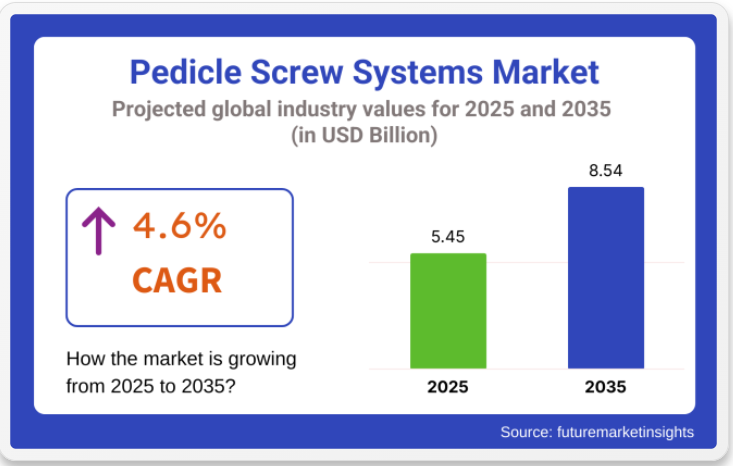

世界の椎弓根スクリューシステム市場は、2025年に54億5000万米ドルと推定され、2035年までに85億4000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.6%を記録する見込みです。脊椎固定術の手術件数増加、脊椎変形・外傷・椎間板変性疾患の発生率上昇を背景に、市場は着実な成長過程にある。

低侵襲手術技術の進歩、インプラント設計の改良、術中ナビゲーションシステムの導入により、椎弓根スクリュー設置の精度と安全性が向上している。北米・ヨーロッパにおける高度脊椎固定術の保険償還改革と支払者による広範な適用範囲拡大が、患者の技術アクセスを促進している。

メドトロニック社、ジマー・バイオメット社、B.ブラウンSE、グローバス・メディカル社、ストライカー社、ニューベイシブ社などの主要メーカーは、革新的な製品パイプライン、ロボット統合、外科医教育プログラムを通じて椎弓根スクリュー技術を積極的に推進している。複雑な変形矯正システムや術中柔軟性を可能にするハイブリッドスクリュー設計の採用拡大が需要を牽引している。2025年、米国FDAはエミネント・スパイン社の3Dプリントチタン椎弓根スクリューシステムを承認した。

「我々の使命は常に目的を持った革新であり、この承認は長年の研究開発と外科医との協業を実証するものです」と、エミネント・スパイン社の創業者兼CEOであるスティーブン・コートニー博士は述べた。「これは単なる技術的成果を超え、脊椎外科における新たな時代の幕開けです」。2024年、MCRAはOrthobondと提携し、Ostaguard™コーティングを施したMariner椎弓根スクリューシステムで米国FDAのDe Novo承認を取得。「このDe Novo承認はOrthobondの絶え間ない革新の証であり、患者ケアと安全性の飛躍的向上を示すものです。」

MCRAは、安全かつ効果的な医療イノベーションを医療システムに導入するという当社の基本使命と共鳴する、Orthobondの重要な規制上のマイルストーンを支援できたことを大変誇りに思います」- MCRA 筋骨格系規制業務担当副社長 ジャスティン・エグルトン

北米は世界的な椎弓根スクリューシステム市場をリードしており、その背景には高い手術件数、低侵襲技術の早期導入、高度な脊椎固定術に対する有利な償還構造がある。主要メーカーはロボットナビゲーションプラットフォームと連携し、統合ソリューションを提供することで手術精度を向上させている。さらに、肥満率の増加とベビーブーマー世代の高齢化が、外科的介入を必要とする脊椎変性疾患の増加に寄与している。

ヨーロッパでは、高齢化人口、脊椎変形矯正の保険適用拡大、CE MDR規制承認の調和化を背景に、先進的椎弓根スクリューシステムの導入が加速している。EUのホライズン・ヨーロッパプログラム下での官民連携は、ロボット支援およびARガイドによる椎弓根スクリュー留置の現実世界での成果を評価する臨床試験を支援している。

大学病院における外科医教育プログラムの拡充とロボット手術プラットフォームへの投資が、脊椎腫瘍内科、外傷、変形矯正手術分野で大きな市場拡大機会を創出している。

半期ごとの市場動向

下記の表は、2025年から2035年までの複数の半期にわたる椎弓根スクリューシステムの世界市場における予想CAGRを示しています。2024年から2035年までの10年間の前半(H1)において、この事業は5.3%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや低い5.0%の成長過程が続くと見込まれています。期間別CAGRH1 5.3% (2024~2034)H2 5.0% (2024~2034)H1 4.6% (2025~2035)H2 4.1% (2025~2035)

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で4.6%にわずかに低下し、下半期では4.1%とやや低下すると予測される。前半(H1)では市場は70.00ベーシスポイント(BPS)の減少を記録した一方、後半(H2)では90.00ベーシスポイント(BPS)の増加を記録した。

主要投資セグメント別ペディクルスクリューシステム市場分析

脊椎疾患の高罹患率により胸腰椎ペディクルスクリューシステムが市場を牽引

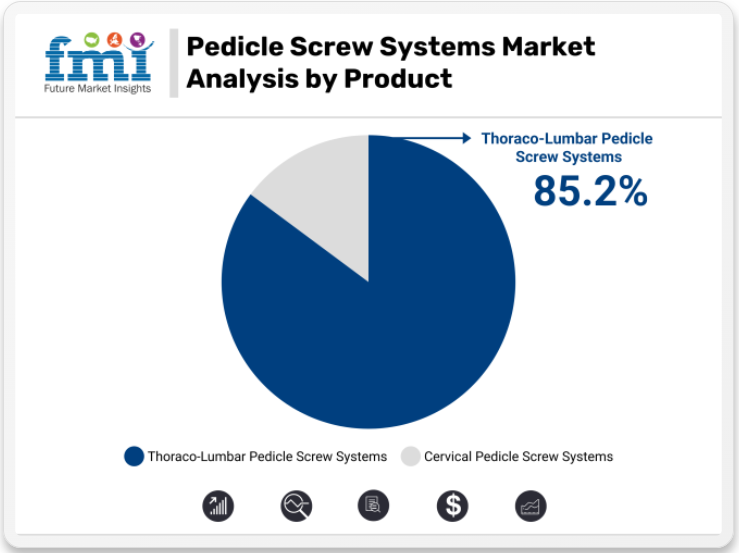

2025年、胸腰椎ペディクルスクリューシステムはペディクルスクリューシステム市場において85.2%の収益シェアを占めると予測される。この優位性は主に、脊柱側弯症、椎間板変性症、脊椎骨折を含む胸腰椎疾患の高い有病率に起因する。胸腰椎ペディクルスクリューシステムは、胸椎および腰椎領域における複雑な脊椎手術に対して安定性と確実な固定を提供できる点で好まれる。

脊椎疾患の発生率増加に加え、高齢化人口と低侵襲脊椎手術への需要高まりが、このセグメントの成長過程に大きく寄与している。さらに、スクリューサイズ、ねじ山形状、器具設計などの進歩により、脊椎固定術における有効性と信頼性が向上した。これらの要因に加え、手術技術の向上と患者転帰の改善が相まって、脊椎手術における胸腰椎椎弓根スクリューシステムへの選好が強化されている。

チタン合金は優れた強度と生体適合性により、椎弓根スクリューシステム市場を支配

2025年、チタン合金は椎弓根スクリューシステム市場における収益シェアの67.7%を占めると予測されている。この主導的地位は、チタン合金の優れた強度、生体適合性、耐食性によって支えられており、これらが脊椎インプラントに理想的な材料となっている。チタン合金は優れた機械的特性を提供し、インプラント故障のリスクを最小限に抑えながら脊椎への確実な固定を保証します。

軽量性により患者の身体への負担を軽減し、生体適合性により拒絶反応や有害反応を最小限に抑えるため、長期インプラントに極めて適しています。さらに、従来型および低侵襲脊椎手術の両方において、耐久性・安全性・有効性を兼ね備えた脊椎インプラントへの需要が高まっていることが、チタン合金の採用拡大を後押ししています。より多くの病院や脊椎センターが優れた臨床結果を支える高品質インプラントを優先するにつれ、チタン合金は市場における主導的地位を維持すると予想される。

産業の主なハイライト

外来脊椎手術への移行拡大が椎弓根スクリューシステムの採用を促進。

外来脊椎手術の増加は、外来手術センターの普及に後押しされ、椎弓根スクリューシステム市場の成長を大きく牽引している。従来の病院環境よりも低コストで専門的なケアを提供できるASCは、患者と保険会社の双方にとって魅力的な選択肢となっている。

この移行は、麻酔技術の進歩によって可能となった。これにより術中リスクが低減され、術後の回復がより迅速化され、椎弓根スクリューシステムを伴う脊椎手術のような複雑な処置も外来ベースで実施できるようになった。

これは、最高水準の医療を確保しつつ資源を最適化するという観点で、医療提供者の関心領域となっている。患者にとっては入院期間の短縮と回復の迅速化を意味し、いずれも総合的な満足度向上と費用削減につながる。このため、外来手術ワークフロー向けに特別設計された低侵襲ペディクルスクリューシステムの需要が高まっている。

さらに、術中ナビゲーションシステムやロボット支援技術などの先進手術機器の導入により、外来施設における精度が向上しています。こうした技術は椎弓根スクリューの適切な配置を保証し、合併症を最小限に抑え、病院外で行われる手術の成功率を高めるのに役立ちます。

メーカーはこの傾向を活かし、外来環境向けに設計されたよりコンパクトで使いやすいシステムへの投資を進めており、これが市場の成長をさらに促進し、世界中で脊椎手術のアクセスを拡大しています。

低侵襲脊椎手術(MISS)の普及拡大が椎弓根スクリューシステム市場の成長過程を促進

低侵襲脊椎手術(MISS)への需要増加も、椎弓根スクリューシステム市場の成長過程を大きく牽引する要因となる。その主な理由は、MISSが従来の開腹手術に比べて数多くの利点を有するためである。

MISSはより小さな切開創を用い、先進技術と組み合わせることで組織損傷を最小限に抑え、出血量・手術時の外傷・術後疼痛を大幅に軽減する。これにより回復期間の短縮、入院期間の短縮、合併症リスクの大幅な低減が実現します。患者と外科医の双方に好まれています。

技術の進歩はMISSにおいて極めて重要な役割を果たしています。脊椎プラットフォーム向けに設計されたリアルタイム画像システム、術中ナビゲーションシステム、ロボット支援手術には著しい進歩が見られます。

これらは脊椎への椎弓根スクリューの正確な配置を向上させ、術中エラーを低減し、手術の成功率を高めます。例えば、ロボットシステムはミリメートル単位の精度で最適なスクリュー軌道達成を支援し、ナビゲーションガイドシステムは脊椎の詳細なリアルタイム可視化を外科医に提供します。

薄型・モジュール式・拡張可能な椎弓根スクリューシステムの導入は、MISSの普及をさらに促進しました。これらのシステムは多様な解剖学的課題に対応するよう設計され、低侵襲アプローチにおける柔軟性と容易性を高めています。

加えて、外科医向けトレーニングプログラムの拡充や患者啓発キャンペーンがMISS需要を牽引している。結果として、これらの先進手術技術向け椎弓根スクリューシステム市場は成長過程を続け、市場全体の拡大を促進している。

拡張型・中空椎弓根スクリューの開発が医療現場での製品採用を促進

拡張型および中空椎弓根スクリューの開発は、特に複雑な脊椎疾患や困難な患者解剖学的条件への対応において、市場成長の重要な推進力として台頭している。

DePuy Synthes社のExpedium椎体回転矯正システムやXtant Medical社のX-PAC拡張式椎弓根スクリューなどの拡張式椎弓根スクリューは、挿入後に椎体内で拡張することで骨への固定力と安定性を向上させます。

これらのスクリューは、従来の固定具では十分な保持が得られない骨粗鬆症患者の症例において特に有用である。様々な骨密度に適応することで、より良好な手術成績と再手術率の低減が期待できる。

カニューレ付き椎弓根スクリューの中でも、ストライカー社のES2で提供されているタイプは、MISS(最小侵襲脊椎手術)実施時に検討すべき選択肢である。スクリューがカニューレ構造であるため、頭部にガイドワイヤー挿入用の開口部が設けられており、適切なガイダンス下で視認可能となった後、より繊細な配置が可能となる。これにより、解剖学的障害が多い部位でも、発生率の低減と軟部組織損傷の回避が図られる。こうした革新は、個々の患者のニーズに対応する先進的ソリューションへの需要増大に応えるものである。

手術の精度、安定性、患者安全性を高めることで、拡張型および中空ペディクルスクリューは市場普及を推進している。さらに、メーカーによる継続的な研究開発努力により次世代システムが導入され、市場成長をさらに加速させると予想される。

非外科的代替療法からの競争が、市場の重要な成長過程の障壁として浮上している。

非外科的治療の有効性向上は、現在市場成長に対する深刻な制約となっている。理学療法、カイロプラクティック、疼痛管理などの非侵襲的療法や、幹細胞治療や多血小板血漿(PRP)などの先進的生物学的製剤が普及しつつある。

こうしたアプローチは、外科的処置に大きく依存することなく、患者の疼痛緩和、機能回復、治癒をもたらす可能性がある。そのため、多くの患者が現在、椎弓根スクリューシステムの使用を必要とする手術ではなく、これらの代替療法を選択している。

理学療法やカイロプラクティック療法は、筋力強化と脊椎アライメント調整を組み合わせ、可動性改善を図るもので、腰痛、椎間板ヘルニア、筋肉の緊張など様々な症状に対して提供されている。これらは侵襲性の高い処置の必要性を軽減し、患者が最小限の回復期間で活動を再開することを可能にする。

同様に、幹細胞治療やPRP注射といった生物学的代替療法は、脊椎変性や椎間板疾患の治療法に関する新たな洞察をもたらしている。これらの多様な療法は、身体の自己再生プロセスを促進し、脊椎問題の根本原因に直接対処しながら、患者の手術回避を支援します。

非外科的選択肢へのこの増加する選好は、これらの治療法の経済的選択肢としての拡大と相まって、椎弓根スクリューシステム手術のような侵襲的な脊椎手術の需要をさらに減少させています。

市場集中

ティア1企業は、世界市場で24.3%という大きな市場シェアを持つ市場リーダーで構成されています。これらの企業は製品ポートフォリオの拡大と先端技術へのアクセスを目的とした戦略的提携や買収を推進している。さらに製品の有効性と安全性を検証するため、大規模な臨床試験の実施を重視している。ティア1の主要企業にはメドトロニック、エスクラープ・インプラント・システムズLLC、アルファテック・ホールディングス社などが含まれる。

ティア2企業には特定地域に存在感を示し現地市場に大きな影響力を持つ中堅企業が属し、約38.5%の市場シェアを占める。これらは通常、新興技術を活用し製品開発を加速させるため、学術機関や研究組織との提携を追求する。

これらの企業は機敏性と適応性を重視し、新たな治療法を迅速に市場投入できるほか、特定の疾患タイプをターゲットとする。さらに、競争力のある価格設定を実現するため、費用対効果の高い生産方法に注力する。ティア2の主要企業には、デピュイ・シンセス社、エボリューション・スパイン社、エクサテック社、グローバス・メディカル社などが含まれる。

最後に、第3層企業(Implanet SA、Life Spine Inc、NuVasive Incなど)は特定製品に特化しニッチ市場に対応することで、業界の多様性を高めている。

全体として、第1層企業が市場の主要な牽引役である一方、第2層・第3層企業も重要な貢献を果たしており、椎弓根スクリューシステムの販売がダイナミックかつ競争的な状態を維持している。

国別洞察

以下のセクションでは、各国における椎弓根スクリューシステム市場の業界分析を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供する。

米国は2035年まで高い市場シェアを維持し、北米地域で主導的地位を保つと予測される。南アジア・太平洋地域では、インドが2035年までに年平均成長率(CAGR)4.5%を記録すると予測されています。

米国における主要メーカーの存在が市場成長の主要な推進力

米国。椎弓根スクリューシステム市場は、2025年から2035年の間にCAGR 2.9%で成長する見込みです。現在、北米市場で最大のシェアを占めています。

DePuy Synthes、Stryker、Medtronic、Zimmer Biometといった企業は、最先端の進歩を提供することで市場革新を牽引している。

主要企業がペディクルスクリューを用いた設計開発や、外科医が手術中に操作する機能の革新に焦点を当てた研究開発(R&D)分野への投資を継続する中、脊椎腔内の状態に対する包括的解決策でありながら精度を向上させるという点で、これらの条件は成長過程にある。

さらに重要なのは、これらの米国企業の大規模な市場存在感が、病院、外科センター、その他の医療機関における自社製品の広範な普及を保証する点である。

最小侵襲脊椎手術(MISS)、ロボット支援技術、ナビゲーションシステムにおける革新的な開発は、脊椎手術の実践を変革した。これらの企業は、利用可能な大規模な流通ネットワークとリソースにより、高度な椎弓根スクリューシステムに対する増大する需要を継続的に満たすことができる。

ドイツの強力な医療インフラと高い医療水準が市場成長の主要推進力

ドイツの椎弓根スクリューシステム市場は、2025年から2035年にかけて年平均成長率(CAGR)3.3%で拡大する見込みです。現在、西ヨーロッパ市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想されます。

ドイツは医療面においてヨーロッパで最も発展した国の一つです。こうした強固なインフラにより、医療機関は椎弓根スクリューシステムを必要とする最先端の脊椎手術を含む、可能な限り最良の治療を提供できる。

ドイツの病院は卓越した品質で際立っており、これらの先端脊椎技術を安全かつ効果的に使用することを可能にしている。

椎弓根スクリューやその他の革新的医療機器の受容を保証するもう一つの要因は、同国が世界クラスの医療サービスの提供を非常に重視していることである。ドイツでは高度な訓練を受けた有資格外科医が脊椎手術に先端技術を駆使できる。

手術時の医療基準と最新機器は椎弓根スクリューシステムの有効性に対する信頼を高め、その普及を全国に広げている。

脊椎手術への認知度向上と受容拡大が、日本市場の成長過程の重要な推進力である。

日本市場は2025年から2035年にかけて年平均成長率(CAGR)3.9%で拡大する見込みです。現在、南アジア・太平洋市場で最大のシェアを占めており、この傾向は予測期間中も継続すると予想されます。

変性性椎間板疾患、脊柱側弯症、その他の脊椎骨折に対する外科的治療の利点について、患者と医師双方の認識が高まっていることが、高度な脊椎手術への傾向をますます強めています。外科治療への選好が全体的に高まっており、椎弓根スクリューシステムの使用は、より良い結果、安定性、回復期間の短縮といった利点への認識向上と一般的に関連している。

教育プログラム、患者支援活動、メディアによる広範な報道が脊椎手術への偏見を軽減した。これにより、保存的治療が失敗した場合、患者は外科的介入を求める可能性が高まっている。日本の高度な医療人材と世界水準の医療インフラと相まって、この受容性の高まりが椎弓根スクリューシステムの採用を促進し、国内市場を拡大させている。

競争環境

市場プレイヤーは、革新的な製剤による製品差別化や、流通のための医療提供者との戦略的提携など、競争力を維持するための戦略を展開している。これらの企業のもう一つの重要な戦略的焦点は、製品ポートフォリオを強化し、世界市場での存在感を拡大するための戦略的パートナーを積極的に探すことである。

椎弓根スクリューシステム市場における最近の業界動向

- 2024年4月、ジョンソン・エンド・ジョンソンの整形外科部門であるDePuy Synthesは、脊椎製品群における新たな進歩を発表する計画を明らかにした。同社は今週開催される第31回国際先進脊椎技術会議(IMAST)2024において、これらの製品を披露する予定である。特に注目されるのは、次世代脊椎システム「TriAltis」の発表である。

- 2023年10月9日 – ジョンソン・エンド・ジョンソン メドテック*は、ジョンソン・エンド・ジョンソンの整形外科部門であるデピュイ・シンセスが、米国食品医薬品局(FDA)からTriALTIS™脊椎システムおよびTriALTIS™ナビゲーション対応器具の510(k)認可を取得したと発表した。

椎弓根スクリューシステム業界分析(主要企業別)

- Medtronic

- Aesculap Implant Systems LLC

- Alphatec Holdings Inc.

- DePuy Synthes Inc

- Evolution Spine LLC

- Exactech Inc

- Globus Medical Inc

- Implanet SA

- Life Spine Inc

- NuVasive Inc

椎弓根スクリューシステム市場の主要セグメント

製品別:

製品別では、頸椎用椎弓根スクリューシステムと胸腰椎用椎弓根スクリューシステムに分類される。

材質別:

材質別では、ステンレス鋼、チタン合金、非合金チタンに区分される。

用途別:

用途別では、脊椎すべり症、骨折、脊柱側弯症、脊椎腫瘍、融合不全、その他に分類される。

手術レベル別:

手術レベル別では、単レベル椎弓根スクリューシステム、二レベル椎弓根スクリューシステム、三レベル椎弓根スクリューシステム、四レベル以上椎弓根スクリューシステムに分類される。

エンドユーザー別:

エンドユーザー別では、病院、外来手術センター、専門クリニックに分類される業界は、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

地域別:

本レポートでは、北米、中南米、西ヨーロッパ、東ヨーロッパ、南アジア・太平洋、東アジア、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 世界の市場需要(米ドルベースの価値)と数量(単位)の分析(2020年から2024年)、および予測(2025年から2035年)(過去の分析と将来の予測を含む)

- 世界市場 – 価格分析

- 世界市場分析 2020年から2024年および予測 2025年から2035年

- 製品別

- 材質別

- 用途別

- 手術レベル別

- エンドユーザー別

- 地域別

- 世界市場分析 2020年から2024年および予測 2025年から2035年、製品別

- 頸椎椎弓根スクリューシステム

- 胸腰椎椎弓根スクリューシステム

- 世界市場分析 2020年から2024年および予測 2025年から2035年、材料別

- ステンレス鋼

- チタン合金

- 非合金チタン

- 世界市場分析 2020年から2024年および予測 2025年から2035年、用途別

- 脊椎すべり症

- 骨折

- 脊柱側弯症

- 脊椎腫瘍

- 固定不全

- その他

- 手術レベル別世界市場分析 2020年~2024年および予測 2025年~2035年

- 1レベル椎弓根スクリューシステム

- 2レベル椎弓根スクリューシステム

- 3レベル椎弓根スクリューシステム

- 4レベル以上椎弓根スクリューシステム

- エンドユーザー別世界市場分析 2020年~2024年および予測 2025年~2035年

- 病院

- 外来手術センター

- 専門クリニック

- その他

- 世界市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 中南米における売上分析(2020年~2024年)および予測(2025年~2035年)、主要セグメントおよび国別

- 東アジアにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東ヨーロッパにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカ地域における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における製品、材料、用途、手術レベル、エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Medtronic

- Aesculap Implant Systems LLC

- Alphatec Holdings Inc.

- DePuy Synthes Inc

- Evolution Spine LLC

- Exactech Inc

- Globus Medical Inc

- Implanet SA

- Life Spine Inc

- NuVasive Inc

-

表一覧

表1:製品種類別世界市場数量(単位)分析(2014年~2021年)および予測(2022年~2029年)

表2:製品種類別世界市場規模(百万米ドル)分析(2014年~2021年)および予測(2022年~2029年)

表3:世界市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、材料タイプ別

表4:世界市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、用途別

表5:手術レベル別世界市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年

表6:エンドユーザー別世界市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年

表7:地域別世界市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年

表8:製品種類別北米市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年

表9:北米市場数量(台数)分析 2014~2021年および予測 2022~2029年、製品種類別

表10:北米市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、材料タイプ別

表11:北米市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、用途別

表12:北米市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、手術レベル別

表13:北米市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、エンドユーザー別

表14:ヨーロッパ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、製品種類別

表15:ヨーロッパ市場数量(単位)分析 2014~2021年および予測 2022~2029年、製品種類別

表16:ヨーロッパ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、材料タイプ別

表17:ヨーロッパ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、用途別

表18:ヨーロッパ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、手術レベル別

表19:ヨーロッパ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、エンドユーザー別

表20:中南米市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、製品種類別

表21:中南米市場数量(単位)分析 2014~2021年および予測 2022~2029年、製品種類別

表22:中南米市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、材料タイプ別

表23:中南米市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、用途別

表24:中南米市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、手術レベル別

表25:中南米市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、エンドユーザー別

表26:東アジア市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、製品種類別

表27:東アジア市場数量(単位)分析 2014~2021年および予測 2022~2029年、製品種類別

表28:東アジア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、材料タイプ別

表29:東アジア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、用途別

表30:東アジア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、手術レベル別

表31:東アジア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、エンドユーザー別

表32:南アジア市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、製品種類別

表33:南アジア市場数量(単位)分析 2014~2021年および予測 2022~2029年、製品種類別

表34:南アジア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、材料タイプ別

表35:南アジア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、用途別

表36:南アジア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、手術レベル別

表37:南アジア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、エンドユーザー別

表38:オセアニア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、製品種類別

表39:オセアニア市場数量(単位)分析 2014年~2021年および予測 2022年~2029年、製品種類別

表40:オセアニア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、材料タイプ別

表41:オセアニア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、用途別

表42:オセアニア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、手術レベル別

表43:オセアニア市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、エンドユーザー別

表44:中東・アフリカ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、製品種類別

表45:中東・アフリカ市場数量(単位)分析 2014~2021年および予測 2022~2029年、製品種類別

表46:中東・アフリカ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、材料タイプ別

表47:中東・アフリカ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、用途別

表48:中東・アフリカ市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、手術レベル別

表49:中東・アフリカ市場規模(百万米ドル)分析 2014年~2021年および予測 2022年~2029年、エンドユーザー別

表50:新興市場価値(百万米ドル)分析 2014年~2021年および予測 2022年~2029年

表51:中国市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、製品種類別

表52:中国市場数量(単位)分析 2014~2021年および予測 2022~2029年、製品種類別

表53:中国市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、材料タイプ別

表54:中国市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、用途別

表55:中国市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、手術レベル別

表56:中国市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、エンドユーザー別

表57:インド市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、製品種類別

表58:中国市場数量(単位)分析 2014~2021年および予測 2022~2029年、製品種類別

表59:インド市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、材料タイプ別

表60:インド市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、用途別

表61:インド市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、手術レベル別

表62:インド市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、エンドユーザー別

表63:ブラジル市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、製品種類別

表64:ブラジル市場数量(単位)分析 2014~2021年および予測 2022~2029年、製品種類別

表65:ブラジル市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、材料タイプ別

表66:ブラジル市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、用途別

表67:ブラジル市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、手術レベル別

表68:ブラジル市場規模(百万米ドル)分析 2014~2021年および予測 2022~2029年、エンドユーザー別

図一覧

図1:頸椎用地域別平均価格分析(米ドル)(2021年実績)

図2:頸椎用地域別平均価格分析(米ドル)(2029年予測)

図3:胸腰椎用地域別平均価格分析(米ドル)(2021年実績)

図4:地域別平均価格分析(米ドル)、胸腰椎用(2029年予測)

図5:世界市場 過去市場価値(百万米ドル)分析、2014年~2021年

図6:世界市場 現在および将来の市場価値(百万米ドル)、2022年~2029年および前年比成長過程分析

図7:市場絶対機会(2021~2029年)

図8:製品種類別世界市場シェア分析(2022年及び2029年)

図9:製品種類別世界市場前年比成長過程(2022~2029年)

図10:製品種類別世界市場魅力度分析

図11:材料タイプ別世界市場シェア分析(%)、2022年と2029年

図12:材料タイプ別世界市場前年比成長過程(%)、2022年から2029年

図13:材料タイプ別世界市場魅力度分析

図14:用途別世界市場シェア分析(%)、2022年および2029年

図15:用途別世界市場前年比成長過程(%)、2022年から2029年

図16:用途別世界市場魅力度分析

図17:手術レベル別世界市場シェア分析(2022年と2029年)

図18:手術レベル別世界市場前年比成長過程(2022年から2029年)

図19:手術レベル別世界市場魅力度分析

図20:エンドユーザー別世界市場シェア分析(2022年と2029年)

図21:エンドユーザー別世界市場前年比成長過程(2022年から2029年)

図22:エンドユーザー別世界市場魅力度分析

図23:地域別世界市場シェア分析(%)、2022年および2029年

図24:地域別世界市場前年比成長過程(%)、2022年から2029年

図25:地域別世界市場魅力度分析

図26:北米市場規模(百万米ドル)分析、2014年~2021年

図27:北米市場規模(百万米ドル)及び前年比成長過程(%)、2022年~2029年

図28:北米市場魅力度分析、製品種類別

図29:北米市場魅力度分析、材料タイプ別

図30:北米市場魅力度分析(用途別)

図31:北米市場魅力度分析(手術レベル別)

図32:北米市場魅力度分析(エンドユーザー別)

図33:北米市場魅力度分析(国別)

図34:ヨーロッパ市場規模(百万米ドル)分析、2014年~2021年

図35:ヨーロッパ市場規模(百万米ドル)および前年比成長過程(%)、2022年から2029年

図36:ヨーロッパ市場魅力度分析、製品種類別

図37:ヨーロッパ市場魅力度分析、材料タイプ別

図38:ヨーロッパ市場魅力度分析、用途別

図39:ヨーロッパ市場魅力度分析、手術レベル別

図40:エンドユーザー別ヨーロッパ市場魅力度分析

図41:国別ヨーロッパ市場魅力度分析

図42:中南米市場規模(百万米ドル)分析、2014年から2021年

図43:中南米市場規模(百万米ドル)と前年比成長過程(%)、2022年から2029年

図44:中南米市場魅力度分析(製品種類別)

図45:中南米市場魅力度分析(材料タイプ別)

図46:中南米市場魅力度分析(用途別)

図47:中南米市場魅力度分析(手術レベル別)

図48:中南米市場魅力度分析(エンドユーザー別)

図49:国別中南米市場魅力度分析

図50:東アジア市場規模(百万米ドル)分析、2014年から2021年

図51:東アジア市場規模(百万米ドル)および前年比成長過程(%)、2022年から2029年

図52:製品種類別東アジア市場魅力度分析

図53:東アジア市場魅力度分析(材料タイプ別)

図54:東アジア市場魅力度分析(用途別)

図55:東アジア市場魅力度分析(手術レベル別)

図56:東アジア市場魅力度分析(エンドユーザー別)

図57:東アジア市場魅力度分析(国別)

図58: 南アジア市場規模(百万米ドル)分析、2014年から2021年

図59:南アジア市場規模(百万米ドル)および前年比成長過程(%)、2022年から2029年

図60:南アジア市場魅力度分析、製品種類別

図61:南アジア市場魅力度分析、材料タイプ別

図62:南アジア市場魅力度分析(用途別)

図63:南アジア市場魅力度分析(手術レベル別)

図64:南アジア市場魅力度分析(エンドユーザー別)

図65:南アジア市場魅力度分析(国別)

図66:オセアニア市場規模(百万米ドル)分析、2014年~2021年

図67:オセアニア市場規模(百万米ドル)および前年比成長過程(%)、2022年から2029年

図68:オセアニア市場魅力度分析、製品種類別

図69:オセアニア市場魅力度分析、材料タイプ別

図70:オセアニア市場魅力度分析、用途別

図71:手術レベル別オセアニア市場魅力度分析

図72:エンドユーザー別オセアニア市場魅力度分析

図73:国別オセアニア市場魅力度分析

図74:中東・アフリカ市場規模(百万米ドル)分析、2014年~2021年

図75:中東・アフリカ市場規模(百万米ドル)および前年比成長過程(%)、2022年から2029年

図76:中東・アフリカ市場魅力度分析、製品種類別

図77:中東・アフリカ市場魅力度分析、材料種類別

図78:中東・アフリカ市場魅力度分析、用途別

図79:中東・アフリカ市場魅力度分析(手術レベル別)

図80:中東・アフリカ市場魅力度分析(エンドユーザー別)

図81:中東・アフリカ市場魅力度分析(国別)

図82:世界対新興市場 市場価値(%)分析 2014年~2021年および予測 2022年~2029年

図83:中国市場価値(百万米ドル)分析、2014年から2021年

図84:中国市場価値(百万米ドル)および前年比成長過程(%)、2022年から2029年

図85:中国市場魅力度分析、製品種類別

図86:中国市場魅力度分析、材料タイプ別

図87:中国市場魅力度分析(用途別)

図88:中国市場魅力度分析(手術レベル別)

図89:中国市場魅力度分析(エンドユーザー別)

図90:インド市場規模(百万米ドル)分析、2014年から2021年

図91:インド市場規模(百万米ドル)および前年比成長過程(%)、2022年から2029年

図92:インド市場魅力度分析、製品種類別

図93:インド市場魅力度分析、材料タイプ別

図94:インド市場魅力度分析、用途別

図95:インド市場魅力度分析、手術レベル別

図96:インド市場魅力度分析(エンドユーザー別)

図97:ブラジル市場規模(百万米ドル)分析、2014年から2021年

図98:ブラジル市場規模(百万米ドル)および前年比成長過程(%)、2022年から2029年

図99:ブラジル市場魅力度分析(製品種類別)

図100:ブラジル市場魅力度分析(材料タイプ別)

図101:ブラジル市場魅力度分析(用途別)

図102:ブラジル市場魅力度分析(手術レベル別)

図103:ブラジル市場魅力度分析(エンドユーザー別)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖