❖本調査資料に関するお問い合わせはこちら❖

貧血治療市場の規模、シェアおよび2025年から2035年までの予測見通し

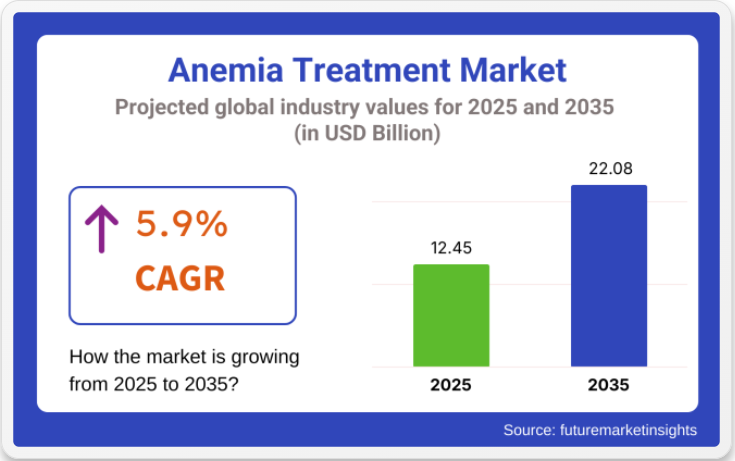

世界の貧血治療市場は、2025年に124億5,000万米ドルと推定され、2035年までに220億8,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.9%を記録する見込みです。鉄欠乏性貧血、慢性疾患に伴う貧血、腎性貧血の世界的な有病率増加を背景に、貧血治療市場は着実な成長過程にある。特に高齢化人口や慢性腎臓病患者における診断率の上昇が、治療対象となる患者層を拡大している。

革新的な赤血球造血刺激因子(ESA)、静脈内鉄製剤、新興の低酸素誘導因子プロリルヒドロキシラーゼ阻害剤(HIF-PHI)が臨床管理プロトコルを変革している。一方で、ウィメンズヘルス、小児医療、腫瘍内科支持療法における貧血スクリーニングプログラムの拡大が早期介入率を向上させている。腎臓病・腫瘍内科クリニックとの業界連携は薬剤のアクセス性を改善し、市場成長を促進している。

貧血治療市場を牽引する主要企業には、アステラス、アケビア・セラピューティクス、ヴィフォール・ファーマ、GSK、CSLヴィフォールが含まれ、HIF-PHI開発、新規静注鉄製剤、次世代ESAを通じて革新を推進している。2024年には、透析依存成人患者における慢性腎臓病(CKD)に伴う貧血治療薬として、米国FDAがVafseo®を承認した。CSL Viforのゼネラルマネージャー、エルヴェ・ジセロ氏は次のように述べた。「パートナーであるAkebia社のFDA承認を祝福します。これは米国におけるCKDに伴う貧血を有する透析患者の生活改善に向けた共同の取り組みにおける重要な節目です」

「患者と公衆衛生への約束を果たし続ける中、この新たな経口治療選択肢を患者に提供するため、パートナーとの緊密な連携を熱望しています」 経口療法の普及拡大により、注射用ESAへの依存度低下、患者コンプライアンスの最適化、治療の外来・在宅介護環境への移行が期待され、これにより複数の貧血サブタイプを対象とするバイオ医薬品企業の世界の商業的基盤が拡大する見込みである。

北米はCKD、腫瘍内科、高齢者集団における貧血の高有病率を背景に、貧血治療市場を支配している。2024年の経口HIF-PHI(低酸素誘導因子-ヒドロキシンプロトアセチラーゼ阻害薬)のFDA承認は、新たな外来治療経路を開拓し、透析センターでのESA投与への依存を軽減した。さらに、バイオ医薬品企業と大規模腎臓病ケアネットワーク間の戦略的提携が、統合ケアモデル全体における新規貧血治療の急速な普及を推進している。

ヨーロッパでは、慢性疾患管理や妊産婦健康プログラムを対象とした国家医療政策により、貧血治療の成長が加速している。EMAによる新規経口HIF-PHI及び先進的静脈内鉄剤療法の条件付き承認は、従来のESA療法を超えた臨床医の選択肢を拡大した。

ドイツとフランスは最も収益性の高い市場であり、両国の国民保健制度下での強力な償還枠組みに支えられ、腎臓病・腫瘍内科クリニックにおける外来貧血管理プロトコルの採用率が高い。安定したCKD患者及び高齢者向け在宅貧血管理への移行は、両地域においてバイオ医薬品メーカー向けの新たな商業チャネルを創出している。

半期市場動向

2024年から2025年にかけての貧血治療市場における複合年間成長率(CAGR)の変動を6か月単位で比較分析した結果を以下に示す。本分析により、各市場のパフォーマンスにおける主要な変動が明らかとなり、収益創出の傾向も把握できるため、関係者は他の任意の年度においても市場の成長過程を継続する方策について有用な知見を得られる。1月から6月までは上半期(H1)と呼ばれ、下半期(H2)は7月から12月を指します。

下記の表は、2024年から2025年にかけての上半期における世界貧血治療業界分析の複合年間成長率(CAGR)を比較したものです。この概要は収益成長における主要な変化と傾向を浮き彫りにし、市場力学に関する貴重な洞察を提供します。

H1は1月から6月、H2は7月から12月を指す。2024年から2034年までの10年間の前半(H1)において、事業は7.6%のCAGRで急成長すると予測され、同10年間の後半(H2)ではやや低い7.3%の成長過程が続くと見込まれる。特定期間 CAGRH1 7.6% (2024~2034年)H2 7.3% (2024~2034年)H1 6.9% (2025~2035年)H2 6.4% (2025~2035年)

その後、2025年上半期から2035年下半期にかけては、CAGRが上半期で6.9%にわずかに低下し、下半期では6.4%にさらに低下すると予測される。上半期(H1)では70ベーシスポイント(BPS)の減少が、下半期(H2)では90ベーシスポイント(BPS)の減少が市場で観測された。

主要投資セグメント別貧血治療市場分析

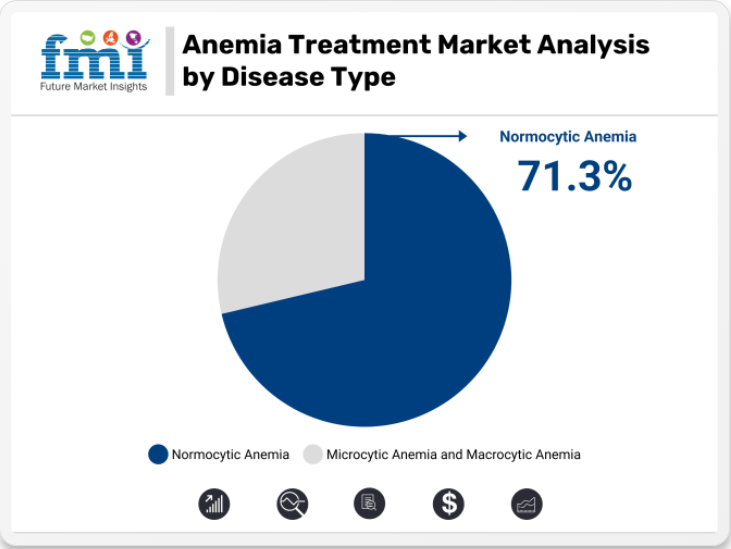

正球性貧血:有病率と有効な治療選択肢により市場をリード

2025年、正球性貧血(正常MCV)は貧血治療市場において71.3%の収益シェアを占めると予測される。この優位性は主に、慢性腎臓病、癌、炎症性疾患などの慢性疾患と関連する高有病率に起因する。鉄欠乏が原因となる小球性貧血とは異なり、正球性貧血では赤血球のサイズは正常だが、赤血球数が減少する。

正球性貧血の治療は通常、基礎となる慢性疾患の治療に焦点を当て、赤血球造血刺激因子(ESA)やその他の標的療法の使用を必要とする場合が多い。正球性貧血を引き起こす慢性疾患と診断される患者数の増加、特に世界の高齢化人口の増加に伴い、これらの治療選択肢に対する需要が高まっている。さらに、注射療法の進歩と疾患の病態生理に関する理解の深化により、正球性貧血の管理が向上し、市場におけるこのセグメントの優位性がさらに強固なものとなっている。

注射剤が貧血治療市場を支配:高い有効性と速効性

2025年までに、注射剤は貧血治療市場における収益シェアの58.6%を占めると予測されている。この優位性は、特に貧血症状の迅速な緩和を必要とする患者において、注射療法の高い有効性と速効性に起因する。赤血球造血刺激因子(ESA)や鉄剤注入などの注射療法は、薬剤が迅速かつ効果的に血流に吸収されることを保証する直接的かつ効率的な投与方法を提供する。

注射剤治療の需要拡大は、特に慢性腎臓病、がん、その他の重篤な疾患を有する患者において、より個別化された集中的管理の必要性によって促進されている。さらに注射剤療法は経口製剤と比較して投与量や治療計画の制御性に優れ、重症または治療抵抗性の貧血患者にとって優先選択肢となっている。入院・外来を問わず注射療法の導入が増加していることも、貧血治療市場におけるこのセグメントの成長をさらに後押ししています。

産業の主なハイライト

栄養教育の改善が貧血治療の成長過程に寄与

栄養教育の改善は、貧血治療の導入拡大における主要な要因の一つです。人々がバランスの取れた食事の重要性をより認識するにつれ、貧血の予防と治療に必要な栄養素への意識が高まっています。公衆衛生キャンペーンや教育プログラムは、特に脆弱なグループや食習慣の悪い層において、これらの栄養素を大幅に促進してきました。

このような教育支援は、多くの地域で一般的な鉄欠乏症など貧血の根本原因を減らし、鉄分豊富な食品やビタミンCを用いた鉄吸収促進について教育することで、人々が情報に基づいた食事選択を行えるようにしました。さらに、栄養士や医療専門家は、高齢者や妊婦におけるビタミンB12欠乏症など、特定の貧血関連状態を強調し、早期診断と治療の必要性を訴えてきた。

栄養と貧血の関係に関する知識が広がるにつれ、より多くの患者が貧血の指導と治療を求め、結果として貧血治療の採用が全体的に成長過程にある。栄養教育の向上は、貧血予防・管理における積極的行動能力を高め、最終的に効果的な治療法への需要拡大を促進します。

貧血診断技術の進歩が治療導入拡大を牽引

貧血診断技術の進歩は、早期診断とより精密な疾患判定を可能にしたことで、貧血治療の導入に著しい成長過程をもたらしています。自動化血液検査やヘモグロビン電気泳動などの診断技術の発展により、医療提供者は貧血を非常に早期の段階で検出できるようになりました。また、妊娠中の患者や慢性疾患を患う人々の診断にも役立ちます。

早期診断は、鉄欠乏性貧血、ビタミンB12欠乏性貧血、または慢性疾患による貧血など、特定の貧血形態の特定に役立ちます。これにより、各患者のニーズに応じたより効果的な治療が可能となります。

診断検査の精度と利用可能性の向上は、貧血を取り巻く偏見の軽減にも寄与しています。人々が自身の状態とその管理可能性を理解すれば、治療を求める可能性が高まるためです。結果として、鉄剤補充、ビタミンB12注射、輸血などの治療法の採用が増加し、公衆衛生の成果が全体的に向上し、世界的に貧血の負担が軽減されています。

標的療法開発への注力が貧血治療市場に大きなビジネス機会をもたらす

特に貧血治療における標的療法開発への重点化は、この疾患の根底にある特定の原因を標的とし、患者の治療成果と治療順守率の向上につながるため、大きなビジネス機会を意味する。標的療法は、副作用の少ない改良型鉄剤や慢性疾患関連貧血管理のための革新的薬剤を通じて、患者により個別化されたケアを提供することを目的としている。

鉄分・ビタミンB12・葉酸欠乏症、あるいは腎臓病や癌などの慢性疾患に起因する貧血など、特定の貧血タイプに治療を適応させることで、製薬企業は個々の患者ニーズに対応するより効果的な解決策を創出できる。

例えば、胃腸障害の副作用が少ない新型経口鉄剤や、従来の治療法と比べて迅速かつ効果的に治療を受けられる静脈内鉄療法などが挙げられる。最後に、慢性腎臓病やがん治療の化学療法プロセスに起因する貧血に苦しむ患者向けのESA(赤血球造血刺激因子)の改善は、貧血リスクの高いこれらの集団における特定治療法の開発可能性を秘めている。

この個別化医療の拡大傾向は、患者の進化するニーズに応える革新的で標的を絞った貧血治療法を開発する企業にとって、大きな成長可能性を提供する。

既存治療に伴う副作用が貧血治療の成長過程を阻害

経口鉄剤は鉄欠乏性貧血の最も一般的な治療法とされる。多くの場合、便秘、吐き気、腹部不快感など様々な副作用を引き起こす傾向があり、患者が処方の中止や減量を余儀なくされる。こうした副作用による治療遵守率の低下は、治療効果の不足や貧血の長期化を招き、患者の健康状態にさらなる悪影響を及ぼしうる。

より重症例では静脈内鉄剤投与や赤血球造血刺激因子(ESA)が処方されることがある。これは主に、静脈内鉄カルボキシマルトースがフェリチン値が低く慢性疾患による貧血を有する女性において有効であることが判明したためである。これらの治療法はより優れているものの、アレルギー反応、発熱、高血圧などのリスクや副作用を伴う。医療提供者と患者の双方がこれらのリスクを懸念するため、治療を受け入れることに消極的になることが多い。

これが治療の普及を制限し、患者の服薬遵守率を低下させ、代替治療や投与量調整につながることが多い。患者が他の(潜在的に効果の低い)解決策を求めたり、治療自体を回避したりする可能性があるため、これらの要因が市場の成長過程の鈍化に寄与している。

市場集中度

ティア1企業は世界シェア56.1%を占める主要企業である。大規模生産施設、研究開発への多額投資、広範な流通網を背景に、イノベーションと市場リーダーシップにおいて主導的立場にある。

生産拡大能力と高い消費者需要への対応力が市場での地位を確固たるものにしている。ティア1の主要企業にはファイザー社、ヤンセンファーマシューティカルズ社、アムジェン社などが含まれる。

ティア2企業はティア1企業と比較して規模が比較的小さい。ティア2企業は世界シェアの28.1%を占める。ティア1企業に比べ規模は小さいものの、貧血治療業界分析において重要な役割を果たし続けている。

これらの企業は特定または新興の市場ニッチに焦点を当て、地域市場や特殊な消費者ニーズに向けた専門製品・ソリューションを提供している。その強みは、サービスが行き届いていない市場セグメントやニッチ分野向けに、迅速かつ革新的なソリューションを開発できる点にある。このカテゴリーにおける主要企業には、Hoffmann-La Roche Ltd.、AMAG Pharmaceuticals、Rockwell Medicalが含まれる。

国別洞察

以下のセクションでは、各国における貧血治療薬販売の業界分析を扱う。北米、中南米、東アジア、南アジア・太平洋、西ヨーロッパ、東ヨーロッパ、中東・アフリカなど、世界の主要地域における主要国の市場需要分析を提供する。

北米では米国が2035年まで年平均成長率(CAGR)1.5%で首位を維持すると予測される。南アジア・太平洋地域では、インドが2035年までに市場で最高のCAGR5.4%を記録すると見込まれる。

貧血治療薬・治療法の進展が米国における貧血治療市場の成長を牽引

米国は2024年に高いシェアで世界市場を支配している。米国は予測期間(2025年~2035年)を通じて1.5%のCAGRを示すと予想される。

貧血治療薬・治療法の改善が、米国における貧血治療市場の成長を大幅に促進する見込みである。赤血球造血刺激因子や鉄剤療法などの優れた医薬品は、貧血管理の有効性と効率性を向上させ、患者の転帰を改善している。

これらの革新は、鉄欠乏性貧血、悪性貧血、慢性疾患に伴う貧血など、異なるタイプの貧血に対処するため、より標的を絞った個別化されたものとなっている。副作用の少ない経口鉄剤サプリメントの開発と静脈内鉄剤療法の普及により、患者のコンプライアンス向上と回復の迅速化が図られている。

特に高齢層や慢性疾患患者において、貧血が生活の質に及ぼす影響への認識が高まっていることが、治療法の改善と相まって需要拡大を促進すると予想される。認識の向上と早期診断により、より多くの患者が効果的な治療を受けるようになり、市場成長と全国的な医療アクセスの向上につながる。

貧血治療における先進治療法の普及拡大がドイツ市場の成長に寄与

2024年、ドイツは西ヨーロッパ市場で圧倒的な収益シェアを占め、1.6%のCAGRで成長すると予測される。

赤血球造血刺激因子(ESA)、鉄剤、遺伝子治療などの治療法の普及は、貧血患者に効果的で個別化された解決策を提供する。これらの革新は患者の転帰改善につながり、貧血治療への需要増加を促す。

高度な治療法は、ドイツの強力な医療システムと治療に関する高い認知度により、容易に受け入れられ普及している。高齢化も貧血への脆弱性を高めるため、こうした病態を治療するより優れた解決策への需要が増加している。

これにより患者の生活の質が向上し、医療全体の負担が軽減されるため、これらの治療法は医療提供者と患者の双方にとってより魅力的となっている。結果として、先進治療法の普及拡大が市場成長を促進し、ドイツを貧血治療分野の主要プレイヤーとして位置づけている。

予防医療への注力強化が日本の貧血治療普及拡大を予測

日本は2024年に東アジア市場で首位シェアを占め、予測期間中に年平均成長率(CAGR)5.4%で成長すると見込まれる。

日本では予防医療の重要性が高まっている。日本の医療制度は定期健診や各種疾患(貧血を含む)のスクリーニングに重点を置くため、貧血治療全般が促進されている。この積極的な医療アプローチにより貧血を早期に発見でき、迅速な介入と治療が可能となる。

その結果、重篤化する前に診断を受け治療を開始する患者数が増加する。予防医療はまた、貧血の危険性と症状に関する国民の認識を高め、人々がより早く医療相談を求めるよう促しています。さらに、この予防的アプローチは、問題を早期に対処することで健康成果を向上させ、医療システムへの負担を軽減するという日本の全体的な目標に沿ったものです。

予防措置によって貧血が特定・管理される中、先進的な治療法は大きな注目を集めており、国内の市場成長と患者の全体的な治療成果に貢献し続けています。

競争環境

貧血治療市場は競争が激しく、既存のリーダー企業と新規参入企業が絶えず市場シェアを争っている。主要企業は、先進的な生産技術を組み合わせた既存企業との提携により、市場の成長過程を見据えた最先端ソリューションの提供に注力している。多くの競合他社も、市場シェア強化のため自社製品の規制当局承認取得を重視している。

貧血治療市場における最近の業界動向

- 2022年2月、Agios Pharmaceuticals, Inc.は米国食品医薬品局(FDA)よりピルキン(ミタピバート)錠の承認を取得。本剤はピルビン酸キナーゼ(PK)欠損症を有する成人患者の溶血性貧血治療に適用される。

- 2022年2月、欧州委員会は世界・ブラッド・セラピューティクス社のオックスブリタ(ボクセロトル)を、12歳以上の鎌状赤血球症患者における溶血性貧血治療薬として承認した。

貧血治療業界の主要企業

- Amgen Inc

- Hoffmann-La Roche Ltd

- Novartis AG

- Pfizer Inc

- Janssen Pharmaceuticals, Inc.

- Teva Pharmaceutical Industries Ltd

- AMAG Pharmaceuticals

- Rockwell Medical

- Akebia Therapeutics

- Vifor Pharma Management Ltd.

貧血治療業界の主要セグメント

治療法別:

治療法において、本業界は医薬品と栄養補助食品に分類される

疾患タイプ別:

疾患タイプにおいて、本業界は小球性貧血(低MCV)、正球性貧血(正常MCV)、大球性貧血(高MCV)に分類される

投与経路別:

投与経路別では、経口投与経路と注射投与経路に分類される

流通チャネル別:

流通チャネル別では、病院薬局、小売薬局、オンライン薬局に区分される

地域別:

本レポートでは、北米、中南米、東アジア、南アジア・太平洋地域、西ヨーロッパ、東ヨーロッパ、中東・アフリカ(MEA)の主要国を網羅している。

目次

- エグゼクティブサマリー

- 業界紹介(分類と市場定義を含む)

- 市場動向と成功要因(マクロ経済要因、市場ダイナミクス、最近の業界動向を含む)

- 世界市場規模(百万米ドル)分析:2020年から2024年、および予測:2025年から2035年(過去分析と将来予測を含む)

- 2020年から2024年までの世界市場分析および2025年から2035年までの予測

- 治療法別

- 疾患タイプ別

- 投与経路別

- 流通チャネル別

- 地域別

- 治療法別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 医薬品

- 栄養補助食品

- 疾患タイプ別世界市場分析(2020年~2024年)および予測(2025年~2035年)

- 小球性貧血(低MCV)

- 正球性貧血 (正常MCV)

- 巨赤芽球性貧血(高MCV)

- 投与経路別世界市場分析 2020~2024年および予測 2025~2035年

- 経口投与

- 注射投与

- 流通チャネル別 世界市場分析 2020年~2024年および予測 2025年~2035年

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別 世界市場分析 2020年~2024年および予測 2025年~2035年

- 北米

- 中南米

- 東アジア

- 南アジア・太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米売上高(百万米ドル)分析 2020年から2024年、および予測 2025年から2035年、主要セグメントおよび国別

- 中南米売上高 (百万米ドル) 分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 東アジア 売上高 (百万米ドル) 分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 南アジア・太平洋地域売上高(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 西ヨーロッパ売上高(百万米ドル)分析 2020年から2024年および予測 2025年から2035年、主要セグメントおよび国別

- 東ヨーロッパ地域売上高(百万米ドル)分析:2020年~2024年および予測:2025年~2035年、主要セグメントおよび国別

- 中東・アフリカ地域売上高(百万米ドル)分析:2020年~2024年および予測:2025年~2035年、主要セグメントおよび国別

- 30カ国における治療法、疾患タイプ、投与経路、流通チャネル別の売上予測(2025年~2035年)

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- Amgen Inc

- Hoffmann-La Roche Ltd

- Novartis AG

- Pfizer Inc

- Janssen Pharmaceuticals, Inc.

- Teva Pharmaceutical Industries Ltd

- AMAG Pharmaceuticals

- Rockwell Medical

- Akebia Therapeutics

- Vifor Pharma Management Ltd.

-

表一覧

表1:世界市場、主要動向(2007-2019年)

表2:市場パイプライン分析(2021年)

表3:医療支出(GDP比、%)、国別、2016-2021年

表4:国別医療支出(GDP比、%)、2016-2021年

表5:治療タイプ別世界市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年

表6: 疾病別世界市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年

表7:投与経路別世界市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年

表8:流通チャネル別世界市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年

表9:地域別世界市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年

表10:北米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、国別

表11:北米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、治療タイプ別

表12:北米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、疾患タイプ別

表13:北米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表14:北米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

表15:中南米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、国別

表16:中南米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、治療タイプ別

表17:中南米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、疾患タイプ別

表18:中南米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表19:中南米市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

表20:ヨーロッパ市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、国別

表21:治療タイプ別ヨーロッパ市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年

表22:疾患タイプ別ヨーロッパ市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年

表23:ヨーロッパ市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表24:ヨーロッパ市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

表25:東アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、国別

表 26:東アジア市場価値(百万米ドル)分析 2013-2021 年および予測 2022-2028 年、治療タイプ別

表27:東アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、疾患タイプ別

表28:東アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表29:東アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

表30:南アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、国別

表31:南アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、治療タイプ別

表32:南アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、

疾患種類別

表33:南アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表34:南アジア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

表35:オセアニア市場の市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、国別

表36:オセアニア市場の市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、治療タイプ別

表37:オセアニア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、疾患タイプ別

表38:オセアニア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表39:オセアニア市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

表40:中東・アフリカ地域市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、国別

表41:中東・アフリカ地域市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、治療タイプ別

表42:中東・アフリカ市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、疾患タイプ別

表43:中東・アフリカ市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表44:中東・アフリカ市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

表45:新興市場規模割合分析 2013-2021年および予測 2022-2028年、国別

表46:新興国および世界市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年

表47:中国市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、治療タイプ別

表48:中国市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、疾患タイプ別

表49:中国市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表 50:中国市場価値(百万米ドル)分析 2013-2021 および予測 2022-2028、流通チャネル別

表51:ブラジル市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、治療タイプ別

表52:ブラジル市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、疾患タイプ別

表53:ブラジル市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表54:ブラジル市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

表55:インド市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、治療タイプ別

表56:インド市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、疾患タイプ別

表57:インド市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、投与経路別

表58:インド市場規模(百万米ドル)分析 2013-2021年および予測 2022-2028年、流通チャネル別

図一覧

図01:主要国別世界貧血人口、2021年(単位)

図02:主要国別世界診断済み貧血人口、2021年(単位)

図03:主要国別世界貧血治療受診率(%)、2021年

図04:業界スポンサー臨床プログラムの分布、フェーズ別

図05:2020年までに完了予定臨床プログラム数(フェーズII|フェーズIII&IV)、企業別

図06:世界の鉄分サプリメント市場、地域別価格差(米ドル)、2021年

図07:世界の鉄分サプリメント市場、地域別価格差(米ドル)、2028年

図08:地域別ビタミンサプリメント市場価格差(米ドル)、2021年

図09:地域別ビタミンサプリメント市場価格差(米ドル)、2028年

図10:地域別赤血球輸血市場価格差(米ドル)、2021年

図11:世界赤血球輸血市場、地域別価格差(米ドル)、2028年

図12:世界エリスロポエチン刺激剤(ESAs)市場、地域別価格差(米ドル)、2021年

図13:世界エリスロポエチン刺激剤(ESAs)市場、地域別価格差(米ドル)、2028年

図14:世界キレート療法市場、地域別価格差(米ドル)、2021年

図15:世界キレート療法市場、地域別価格差(米ドル)、2028年

図16:世界の抗生物質市場、地域別価格差(米ドル)、2021年

図17:世界の抗生物質市場、地域別価格差(米ドル)、2028年

図18:世界の市場における過去の市場価値(百万米ドル)分析、2013-2021年

図19:世界の現在および将来の市場価値(百万米ドル)、2022-2028年および前年比成長過程分析

図20:市場の絶対的な機会(2013-2028年)

図21:世界の医療支出(兆米ドル) (2013–2020)

図22:治療法別世界市場魅力度分析

図23:疾患タイプ別世界市場魅力度分析

図24:投与経路別世界市場魅力度分析

図25:流通チャネル別世界市場魅力度分析

図26:地域別世界市場魅力度分析

図27:北米市場規模(百万米ドル)分析、2013-2021年

図28:北米市場規模(百万米ドル)予測及び前年比成長過程(%)、2022-2028年

図29:米国市場規模(百万米ドル)分析、2013-2021年

図30:米国市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図31:カナダシステム市場規模(百万米ドル)予測と前年比成長過程(%)、2022-2028年

図32:カナダ市場規模(百万米ドル)予測分析と前年比成長過程(%)、2022-2028年

図33:北米市場魅力度分析(治療タイプ別)

図34:北米市場魅力度分析(疾患タイプ別)

図35:北米市場魅力度分析(投与経路別)

図36:北米市場魅力度分析(流通チャネル別)

図37:北米脳モニタリングシステム市場魅力度分析(国別)

図38:中南米市場規模(百万米ドル)分析、2013–2021

図39:中南米市場規模(百万米ドル)予測と前年比成長過程(%)、2022-2028年

図40:ブラジル市場規模(百万米ドル)分析、2013-2021年

図41:ブラジル市場規模(百万米ドル)予測分析及び前年比成長率(%)、2022-2028年

図42:メキシコシステム市場規模(百万米ドル)予測及び前年比成長率(%)、2022-2028年

図43:メキシコ市場規模(百万米ドル)予測分析と前年比成長過程(%)、2022-2028年

図44:アルゼンチン市場規模(百万米ドル)分析、2013-2021年

図45:アルゼンチン市場規模(百万米ドル)予測分析及び前年比成長率(%)、2022-2028年

図46:その他中南米地域システム市場規模(百万米ドル)予測及び前年比成長率(%)、2022-2028年

図47:中南米その他地域市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図48:治療タイプ別中南米市場魅力度分析

図49:疾患タイプ別中南米市場魅力度分析

図50:投与経路別中南米市場魅力度分析

図51:流通チャネル別中南米市場魅力度分析

図52:国別中南米脳モニタリングシステム市場魅力度分析

図53:ヨーロッパ市場規模(百万米ドル)分析、2013-2021年

図54:ヨーロッパ市場規模(百万米ドル)予測及び前年比成長過程(%)、2022-2028年

図55:英国市場規模(百万米ドル)分析、2013-2021年

図56:英国市場の市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図57:ドイツシステム市場規模(百万米ドル)予測及び前年比成長過程(%)、2022-2028年

図58:ドイツ市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図59:フランス市場規模(百万米ドル)分析、2013-2021年

図60:フランス市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図61:スペインシステム市場規模(百万米ドル)予測及び前年比成長過程(%)、2022-2028年

図62:スペイン市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図63:イタリア市場規模(百万米ドル)分析、2013-2021年

図64:イタリア市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図65:ロシアシステム市場規模(百万米ドル)予測と前年比成長過程(%)、2022-2028年

図66:ロシア市場規模(百万米ドル)予測分析と前年比成長過程(%)、2022-2028年

図67: その他のヨーロッパ市場規模(百万米ドル)分析、2013-2021年

図68:その他のヨーロッパ市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図69:ヨーロッパ市場魅力度分析(治療法別)

図70:ヨーロッパ市場魅力度分析(疾患別)

図71:投与経路別ヨーロッパ市場魅力度分析

図72:流通チャネル別ヨーロッパ市場魅力度分析

図73:国別ヨーロッパ脳モニタリングシステム市場魅力度分析

図74:東アジア市場規模(百万米ドル)分析、2013–2021

図75:東アジア市場規模(百万米ドル)予測と前年比成長過程(%)、2022-2028年

図76:日本市場規模(百万米ドル)分析、2013-2021年

図77:日本市場規模(百万米ドル)予測分析及び前年比成長率(%)、2022-2028年

図78:韓国システム市場規模(百万米ドル)予測及び前年比成長率(%)、2022-2028年

図79:韓国市場規模(百万米ドル)予測分析および前年比成長過程(%)、2022-2028年

図80:中国市場規模(百万米ドル)分析、2013-2021年

図81:中国市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図82:東アジア市場魅力度分析、治療タイプ別

図83:東アジア市場魅力度分析、疾患タイプ別

図84:東アジア市場魅力度分析(投与経路別)

図85:東アジア市場魅力度分析(流通チャネル別)

図86:東アジア脳モニタリングシステム市場魅力度分析(国別)

図87:南アジア市場規模(百万米ドル)分析、2013–2021

図88:南アジア市場規模(百万米ドル)予測及び前年比成長過程(%)、2022-2028年

図89:タイ市場規模(百万米ドル)分析、2013-2021年

図90:タイ市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図91:マレーシアシステム市場規模(百万米ドル)予測及び前年比成長過程(%)、2022-2028年

図92:マレーシア市場規模(百万米ドル)予測分析と前年比成長過程(%)、2022-2028年

図93:インドネシア市場規模(百万米ドル)分析、2013-2021年

図94:インドネシア市場規模(百万米ドル)予測分析及び前年比成長率(%)、2022-2028年

図95:南アジアその他地域システム市場規模(百万米ドル)予測及び前年比成長率(%)、2022-2028年

図96:南アジアその他地域市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図97:インド市場規模(百万米ドル)分析、2013-2021年

図98:インド市場規模(百万米ドル)分析、2013-2021年

図99:南アジア市場魅力度分析(治療タイプ別)

図100:南アジア市場魅力度分析(疾患タイプ別)

図101:南アジア市場魅力度分析(投与経路別)

図102:南アジア市場魅力度分析(流通チャネル別)

図103:南アジア脳モニタリングシステム市場魅力度分析(国別)

図104:オセアニア市場規模(百万米ドル)分析、2013-2021年

図105:オセアニア市場規模(百万米ドル)予測及び前年比成長過程(%)、2022-2028年

図106:オーストラリア市場規模(百万米ドル)分析、2013-2021年

図107:オーストラリア市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図108:ニュージーランドoシステム市場規模(百万米ドル)予測及び前年比成長過程(%)、2022-2028年

図109:ニュージーランド市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図110:オセアニア市場魅力度分析(治療タイプ別)

図111:オセアニア市場魅力度分析(疾患タイプ別)

図112:オセアニア市場魅力度分析(投与経路別)

図113:オセアニア市場魅力度分析(流通チャネル別)

図114:オセアニア脳モニタリングシステム市場の魅力度分析(国別)

図115:中東・アフリカ(MEA)市場規模(百万米ドル)分析、2013–2021年

図116:中東・アフリカ(MEA)市場規模(百万米ドル)予測及び前年比成長過程(%)、2022–2028年

図117:GCC諸国市場規模(百万米ドル)分析、2013-2021年

図118:GCC諸国市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図119:南アフリカシステム市場規模(百万米ドル)予測と前年比成長過程(%)、2022-2028年

図120:南アフリカ市場規模(百万米ドル)予測分析と前年比成長過程(%)、2022-2028年

図121:その他中東・アフリカ地域(MEA)市場規模(百万米ドル)分析、2013-2021年

図122:その他中東・アフリカ地域(MEA)市場規模(百万米ドル)予測分析及び前年比成長過程(%)、2022-2028年

図123:治療法別中東・アフリカ(MEA)市場魅力度分析

図124:疾患別中東・アフリカ(MEA)市場魅力度分析

図125:投与経路別中東・アフリカ市場魅力度分析

図126:流通チャネル別中東・アフリカ市場魅力度分析

図127:国別中東・アフリカ脳モニタリングシステム市場魅力度分析

図128:世界対新興市場 市場価値(%)分析 2013-2021年および予測 2022-2028年

図129:中国市場規模(百万米ドル)分析、2013–2021年

図130:中国市場規模(百万米ドル)予測及び前年比成長過程(%)、2022–2028年

図131:ブラジル市場価値(百万米ドル)分析、2013-2021年

図132:ブラジル市場価値(百万米ドル)予測と前年比成長過程(%)、2022-2028年

図133:インド市場価値(百万米ドル)分析、2013-2021年

図134:インド市場規模(百万米ドル)予測と前年比成長過程(%)、2022–2028年

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖