❖本調査資料に関するお問い合わせはこちら❖

3Dバイオプリンティング市場規模とシェア予測見通し 2025年から2035年

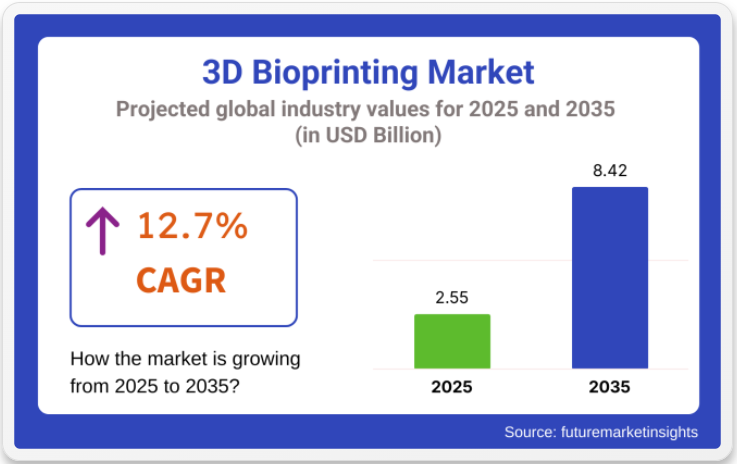

世界の3Dバイオプリンティング市場は、2025年に25億5000万米ドルと評価され、2035年までに84億2000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は12.7%を記録する見込みです。3Dバイオプリンティング市場は、精密製造技術、生体材料科学、再生医療の融合により加速的な成長過程を遂げている。組織工学と臓器再生への大規模な投資が新たな採用サイクルを促進している。

ハイドロゲル、コラーゲン、幹細胞強化材料で構成されるバイオインクの進歩により、プリント組織の構造的完全性と生物学的生存性が向上している。慢性臓器不全の発生率増加と、薬剤スクリーニング向け個別化組織モデルへの需要拡大が、複数の分野で安定した収益源を生み出している。さらに規制当局は臨床グレードのバイオプリント組織向けに適応型枠組みを強化しており、トランスレーショナルリサーチをさらに促進している。

CELLINK(BICOグループ)、Organovo、Aspect Biosystems、3D Systemsなどの主要メーカーは、積極的な研究開発パイプライン、戦略的提携、垂直統合を通じて3Dバイオプリンティング市場を牽引している。主な推進要因には、バイオプリント組織の臨床応用拡大、多材料印刷プロセスの自動化、拡張性を高めるカスタマイズソフトウェアプラットフォームが含まれる。2025年、TissueLabsは押出式バイオプリンター「TissuePro」を新発売。

「TissueProは当社の知見を再構築し革新した集大成です」とTissueLabs創業者兼CEOガブリエル・リグオリ博士は述べた。一方BIO INXは、Readily3Dの体積3Dプリント技術向け新バイオ材料を導入予定。初の商用バイオインクとなるREADYGEL INXゲル-MAベースインクは、高い再現性と比類のない性能を実現。

「この技術の高速性と新開発の高生体適合性樹脂により、細胞を採取後、再移植前に手術室で患者に隣接して直接印刷するという未来的な構想が現実味を帯びる」とBIO INXのCOOコラリー・グレアンは述べた。これらの製品投入により、製薬研究開発や前臨床検証プラットフォームでの採用促進が期待される。

北米は成熟したバイオメディカル研究エコシステム、NIH(米国国立衛生研究所)およびDoD(米国国防総省)からの多額の資金提供、製薬毒性学プラットフォームにおける早期導入により、3Dバイオプリンティング市場で最大の収益シェアを占める。OrganovoやCELLINKといった主要企業は、米国製薬大手と提携し、腫瘍内科や代謝疾患治療薬開発パイプライン向けのカスタマイズ組織モデルを共同開発している。血管化オルガノイドや神経組織スキャフォールドに取り組むスタートアップへのベンチャーキャピタル流入は、地域のイノベーション密度をさらに高めている。

ヨーロッパは成長過程の地域として台頭しており、主に欧州医薬品庁(EMA)の先進治療医薬品(ATMP)分類に基づく規制の柔軟性と強固な官民連携が牽引している。ドイツ、英国、スウェーデンでは、特に整形外科、歯科用スキャフォールド、創傷治癒分野において、学術研究と臨床パイロットプログラムを統合したトランスレーショナルバイオプリンティング拠点が確立されている。病院とバイオプリンティング企業間の連携が拡大し、患者特異的インプラントの需要が高まる中、特に複雑な骨・軟骨再生手術において市場成長が見込まれる。

主要投資分野別3Dバイオプリンティング市場分析

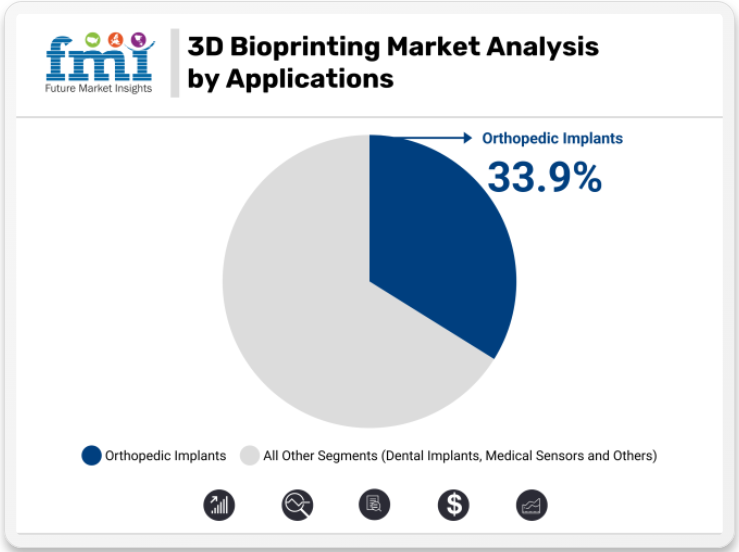

カスタマイズと精密性への需要増大により、整形外科用インプラントが3Dバイオプリンティング市場を牽引

2025年までに、整形外科用インプラントは3Dバイオプリンティング市場における収益シェアの33.9%を占めると予測される。この主導的地位は、身体の自然な構造とより良く統合できる、個別化・患者特異的なインプラントへの需要増加に起因する成長過程にある。このセグメントの成長は、ヒト骨組織を模倣し細胞増殖を促進するバイオインクなどのバイオプリンティング材料の進歩によって推進されてきた。

さらに、従来の製造方法では実現不可能な複雑で精巧な設計を印刷できる能力が、3Dバイオプリンティングを整形外科手術における重要なツールとして位置づけています。精度と材料性能の面で技術が向上し続ける中、整形外科用インプラント分野は3Dバイオプリンティング市場において主要な用途であり続けると予想されます。

医療機器メーカーがカスタムインプラント開発への強力な投資で3Dバイオプリンティング市場を支配

2025年、医療機器メーカーは3Dバイオプリンティング市場における収益シェアの47.0%を占めると予測されている。この優位性は、特に個別化インプラント、義肢、手術器具の創出において、医療機器の革新とカスタマイズの必要性が高まっていることに起因する。医療機器メーカーは、特定の患者ニーズに応えるより精密で効果的なソリューションを開発するため、3Dバイオプリンティング技術の採用を加速させている。

複雑な個別設計を迅速に試作・生産できる能力は、製造効率を大幅に向上させ、生産コストを削減した。これにより、バイオプリンティング能力への投資を行うメーカーが増加している。さらに、整形外科や歯科用途を含む様々な医療分野における個別化・機能性医療機器の需要が、3Dバイオプリンティング分野における医療機器メーカーの市場をさらに強化している。

課題と機会

課題

バイオプリンティングの障壁克服:将来の医療革新に向けたコスト・倫理・規制課題への対応

バイオプリンティング業界は、高額な費用、倫理的問題、政府規制といった重大な障壁に直面している。最も重要な課題の一つは、研究者が完全な機能を有するバイオプリント臓器を開発するために必要な、血液供給や臓器固有の特性を備えた複雑な臓器構造を正確に再現できていない点である。

また、生体適合性を確保するため、生体インクと足場の設計を通じて、免疫系の反応なしに組織が人体に完全に統合されるようにすることが不可欠である。医薬品承認機関の規制は、市場で使用されるバイオプリント組織の安全性と有効性を保証する主要な手段である。

企業の視点から見たこの長い検証プロセスの状況は、治療法の迅速化を妨げると同時に、患者が新しい治療法を得るのを長期間阻害する点で問題である。生産品質の高さを維持し、バイオプリントの均一性も確保する必要がある。

既存のプロトコルと臨床経験は、医療がバイオプリンティング技術を十分な規模で活用する上での一時的な解決策となり得る。患者ケアにおいて、これらの課題への解決策は、業界全体の協調的な取り組み、研究資金の増加、そして革新と安全性を同時に実現するツールとしての規制枠組みの導入である。

機会

バイオプリンティングの進化:AI駆動型バイオインクが創薬、再生医療、個別医療に革命をもたらす

3Dプリント用バイオインクは創薬に活用され、皮膚移植や義肢分野への投資が進んでいるため、バイオプリンティング業界は非常に有望な業界となっている。こうした継続的な開発により、生体適合性と機械的強度が向上したバイオインクが設計され、バイオプリント組織の臨床応用が近づいている。

実際、製薬業界ではより現実的な組織モデルを構築し、薬物試験の精度向上と動物実験の削減を図るためバイオプリンティングを活用している。再生医療の普及拡大は、これまで未開拓だった患者特異的なバイオプリント組織の開発を促している。

バイオプリンティングプロセスにおける人工知能(AI)とロボティクスの融合は、材料廃棄を最小限に抑える精密な動作と生産速度の向上をもたらします。これらの技術的ブレークスルーはコスト削減を実現し、病院や研究機関におけるバイオプリント組織の普及を可能にします。

業界の技術向上と規制枠組みの進展に伴い、バイオプリンティングは組織工学・再生医療分野を変革し、移植治療や個別化医療に新たな選択肢を提供するでしょう。

バイオプリンティングの革新:臓器再生・移植に向けた組織工学の加速

科学者たちは複雑な組織構造を短時間で印刷する技術で急速な進展を遂げ、臓器再生・移植研究を大きく前進させている。

生体適合性が向上した血管化組織により、研究者たちは実験室と臨床応用との隔たりを埋める寸前まで来ている。足場不要の印刷技術における革新は、補助材料の必要性を減らし、その結果、細胞が機能的な組織へ自己組織化することを可能にしている。

先進的なバイオリアクターシステムの開発も、細胞の成長過程と統合に最適な条件を作り出す組織成熟化の改善に向けた一歩である。これらの画期的な発見は、天然のものとほぼ同一であり、したがって人間の生理学により近いバイオプリント臓器への道を開いた。

科学者による技術開発が進むにつれ、バイオプリント組織の汎用性は高まり、個別化医療や移植への応用可能性も拡大している。生体材料の進歩、細胞分化プロトコルの改善、バイオファブリケーション戦略の強化が相乗効果を発揮し、組織工学がバイオプリンティング革命を牽引する原動力となっている。

AI駆動の精密性:バイオプリンティングの精度・効率・組織生存率の向上

AIがバイオプリンティングを変革する手法の一つは、細胞配置の改善、最適なバイオインク形態の特定、印刷プロセスの補正である。AI駆動の生物学的アルゴリズムは細胞の挙動を監視し、組織の成長過程を予測する。AIによる調整でプリンターパラメータがリアルタイムに補正されるため、バイオファブリケーションの精度が向上し、再現性が改善されると同時に材料廃棄が最小化される。

さらに、AIを活用した画像解析と機械学習モデルは、研究者がバイオプリント構造体の構造的完全性を確認し、移植前に既存の欠陥を発見するのを支援している。リアルタイム品質管理プロセスにAIを組み込むことで、研究者は印刷プロセス中に問題を認識しトラブルシューティングが可能となり、より一貫性と信頼性の高い組織生産が実現される。

複雑なバイオプリンティングワークフローを自動化するAIの用途は、再生組織の迅速な生産を可能にするため、その重要性は過小評価できません。AIベースのバイオプリンティングが発展するにつれ、バイオプリントされた臓器や組織の生産が効率化され、医療応用におけるアクセス性が向上すると予想されます。

未来を形作る:進化する規制がバイオプリント組織の安全かつ倫理的な導入を保証

政府や医療当局は、バイオプリント組織やインプラントの使用を標準化し監督するための新たな規制枠組みを積極的に構築している。バイオプリンティングが実験的研究から臨床応用へと進展する中、規制機関は新技術の安全性と有効性に必要な基準を設定し、商業化前に満たすべき要件を整備している。

NanoCellect Biomedicalのような企業は既に医療現場での使用プロセスを経ています。FDAやEMAなどの機関は、学術界と業界の代表者を連携させ、バイオプリント組織が正確に機能し、医療・倫理基準を損なわないことを保証する策定済みプロトコルを策定しています。

これらの規則は、バイオプリント組織の生体適合性、品質管理、長期安定性に関する懸念に対処することを目的としています。さらに、世界の規制政策の整合化が進むことで、バイオプリンティング技術は世界中で採用されるようになるでしょう。

規制当局は研究機関やバイオテクノロジー企業と緊密に連携し、革新性と患者の安全性を両立させる環境を整えています。規制分野の継続的な進化を通じて、バイオプリント医療の未来は劇的な変化を遂げるでしょう。

3Dバイオプリント組織による薬物試験と個別化医療の革新

3Dバイオプリント組織が薬物試験の精度と倫理性を向上させる能力により、製薬業界の新時代が創出されつつある。これにより動物実験への依存度が低下する。ヒト関連組織モデルは、成功した薬物スクリーニングと毒性評価の主要な支えであり、それ自体がより迅速で信頼性の高い臨床試験へとつながる。

さらに、3Dバイオプリント疾患モデルの利用は、がん進行と治療効果の概念に対する研究者の理解を深め、精密がん治療における重要な転換点となっている。

個別化医療の進展:患者固有の生体プリントインプラントや義肢を脳に装着する技術は、個別化医療の未来を再構築している。外科医や医療専門家は3Dバイオプリント技術を活用し、個人の解剖構造に完全に適合するインプラントを製作することで、より優れた手術成果を実現している。

さらに、バイオプリント軟骨および骨再生技術の進歩は、整形外科および再建医療分野における新たな解決策への扉を開き、患者の治癒期間と生活の質全般の大幅な改善をもたらしています。

国別分析

米国

市場見通し

米国3Dバイオプリンティング市場は、研究開発への投資増加、確立された医療システム、そして著しい技術進歩により、主に成長過程にあります。臓器移植の需要増加と組織工学の発展も市場の成長過程に寄与している。

市場成長過程要因

- 研究開発投資の拡大:バイオメディカル研究への資金増加が先進的な3Dバイオプリンティング技術の開発を促進し、新たな医療的ブレークスルーへの道を開いている。

- 技術の進歩:例えばマイクロ押出法やインクジェットバイオプリンティングは、精度レベルを向上させ、細胞から組織、さらには臓器に至るまで製造可能な範囲を拡大している。

- 深刻な臓器不足:世界的な臓器不足の課題(例えば腎臓や肝臓)は、患者の要求に応じてカスタマイズされた臓器や組織をバイオプリンティングで製造することで解決の可能性がある。

- 医療用途:バイオプリンティングは再生医療において重要性を増しており、損傷した臓器を修復または置換するカスタム設計の足場(スキャフォールド)や組織の製造を支援します。

- 製薬用途:バイオプリントされた組織はより優れた薬物試験モデルとして機能し、動物モデルへの依存度を低減することで、製薬研究全体の加速に貢献します。

市場予測

国別 CAGR(2025年~2035年)

米国 14.1%

ドイツ

市場展望

ドイツの3Dバイオプリンティング市場は、研究開発、先進的な製造能力、科学に基づく医療から引き続き十分な投資を受けています。同国はまた、バイオプリンティングの用途基盤となる精密工学バイオテクノロジーを重視しています。

市場成長要因

- 技術的熟練度:ドイツの工学と生物学は、バイオプリンティング技術開発に最適な環境と高度なインフラを提供します。

- 強固な医療インフラ:高度に発達した医療インフラが、革新的なバイオプリンティング用途を臨床実践に導入することを可能にしている。

- 研究連携における革新:学術界と産業界の間で、バイオプリンティングの革新に向けた強力な連携が確立されている。

- 政府支援:政府による財政支援と政策枠組み。

- 産業応用:バイオプリンティング用途は、製品試験および開発のために製薬業界や化粧品業界に取り入れられている。

インド

市場見通し

医療インフラの改善への投資促進、再生医療への認知度向上、技術進歩が、インドの3Dバイオプリンティング市場の成長を牽引している。この分野の革新には、研究機関と業界プレイヤー間の連携が不可欠である。

成長過程の市場推進要因

- 医療投資:医療インフラへの資金増加がバイオプリンティング技術の応用を支える。

- 学術的取り組み:大学・研究機関のバイオプリンティングへの関与が急速に拡大。

- 医療観光:医療観光の拠点として、バイオプリンティングを含む先進医療技術の需要を牽引。

- 政府プログラム:政府主導のバイオテクノロジー・イノベーション推進策が市場成長を後押し。

- コスト効率の高いソリューション:低コストのバイオプリンティング技術の開発は、国内外の市場双方の要件を満たしている。

日本

市場展望

日本の3Dバイオプリンティング市場は現在、技術力、医療イノベーションへの注力、再生医療に向けた資金調達活動から恩恵を受けている。高齢化社会もまた、組織工学や臓器再生分野におけるソリューションの需要を促進している。

市場成長要因

- 先進的技術開発:日本は高度なバイオプリンティングソリューションを提供する。

- 高齢化人口:増加する高齢人口層が再生医療治療へのさらなる需要を生む。

- 再生医療への焦点:組織・臓器再生療法の開発に強く注力。

- 業界・学界連携:バイオプリンティングの研究・用途を探求する協力体制。

- 政府支援:政府政策と資金プログラムがバイオプリンティング技術の急速な進展を加速。

中国

市場見通し

中国の3Dバイオプリンティング市場は、政府の強力な推進、医療インフラの改善、革新的な医療技術への注目度向上により急速に拡大している。同国は現在、健康問題への対応と患者ケアの向上に向け、バイオプリンティング活用に向けた大きな歩みを進めている。

市場の成長を牽引する要因

- 政府支援:中国政府は医療・バイオテクノロジー分野への資金投入を強化しており、3Dバイオプリンティングの成長過程に波及効果をもたらしている。

- 研究・イノベーション:中国は組織工学や再生医療分野における画期的な研究の拠点となりつつあり、バイオプリンティングの可能性の限界を押し広げている。

- 業界連携:公的機関と民間企業との協力により、バイオプリンティング技術革新が加速され、解決策が次々と生み出されている。

- 教育・人材育成:次世代のバイオテクノロジー専門家やバイオプリンティング技術者を育成するため、中国は人材投資を強化。革新を牽引する人材の確保に注力している。

- 医療業界の隆盛:強力な医療機器業界を背景に、中国はインフラと資源を活用して3Dバイオプリンティング技術の普及を推進している。

これらの重要分野に注力することで、中国は3Dバイオプリンティングの先駆者となる準備を整え、国内外の医療に好影響を与える態勢を整えている。

競争環境

3Dバイオプリンティング市場は、世界主要企業と新興バイオテック企業が革新と成長をもたらす競争が特徴である。これらは組織工学、再生医療、医薬品研究の進展を通じて市場を大幅に改善してきた。

競争力を高めるため、各社は高精度バイオプリンティング、バイオインク、足場不要印刷技術への投資を進めている。市場には既存の3Dプリンティング企業、専門バイオテック企業、研究機関が影響を与えており、これら全てがバイオプリンティング用途の形成に寄与している。

主要企業のハイライト

3D Systems, Inc.

3Dプリンティングへの初期の取り組みは、医療分野における研究目的で組織構造を研究するために細胞を極めて精密に作成するバイオプリンティング技術へと発展しました。これらのバイオプリンティングソリューションは、創薬、組織工学、再生医療のあらゆる分野を推進しています。

GE医療(コンセプトレーザー、アルカムAB)

GE医療は子会社を通じて、生体適合性インプラント、義肢、医療機器の創出によりバイオプリンティングを推進。この取り組みは組織工学研究と積層造形関連技術の進歩に貢献している。

EOS GmbH エレクトロ・オプティカル・システムズ

医療グレード生体プラスチックを提供し、医療分野向けに高容量灌流組織工学ソリューションを実現。研究、個別化医療、再生医療で使用される複雑な組織モデルを開発している。

レニショー社

特にレニショーは精密バイオプリンティングに注力し、再生医療や個別化医療など研究・医療用途向けの生体材料・組織の複雑構造体製造を可能にしています。

その他の主要プレイヤー

主要企業以外にも、市場に大きく貢献し製品多様性と技術進歩を促進する複数のメーカーが存在します。主な企業は以下の通りです:

- ExOne (S. Kent Rockwell]

- Stratasys Ltd.

- EnvisionTEC

- Cyfuse Biomedical K.K.

- Formlabs, Inc.

- Organovo Holdings Inc,

これらの企業は、多様な研究・臨床ニーズに対応するため、競争力のある価格設定と最先端のイノベーションを提供し、3Dバイオプリンティング技術の普及拡大に注力しています。

主要セグメント

技術別:

ステレオリソグラフィー(SLA)、選択的レーザー焼結、電子ビーム溶融、溶融積層造形(FDM)、積層造形(LOM)、インクジェット印刷、多相ジェット凝固

用途別:

外科シミュレーション・トレーニングモデル、補綴装置、組織工学・再生医療、整形外科用インプラント、歯科インプラント、医療用センサー、その他

エンドユーザー別:

医療機器メーカー、製薬会社、研究機関・学術機関、受託研究機関

地域別:

北米、中南米、西ヨーロッパ、東ヨーロッパ、東アジア、南アジア・太平洋、中東・アフリカ

目次

- エグゼクティブサマリー

- 業界紹介(分類法および市場定義を含む)

- 市場動向と成功要因(マクロ経済的要因、市場ダイナミクス、最近の業界動向を含む)

- 世界の市場需要(米ドルベースの価値)および数量(単位)分析 2020年から2024年、ならびに予測 2025年から2035年(過去分析および将来予測を含む)

- 世界市場 – 価格分析

- 世界市場分析 2020年から2024年および予測 2025年から2035年

- 技術別

- 用途別

- エンドユーザー別

- 地域別

- 技術別世界市場分析 2020年から2024年および予測 2025年から2035年

- ステレオリソグラフィー(SLA)

- 選択的レーザー焼結法

- 電子ビーム溶融法

- 溶融積層法(FDM)

- 積層造形法(LOM)

- インクジェット印刷

- 多相ジェット凝固法

- 用途別世界市場分析 2020~2024年および予測 2025~2035年

- 外科シミュレーションおよびトレーニングモデル

- 補綴装置

- 組織工学および再生医療

- 整形外科用インプラント

- 歯科インプラント

- 医療用センサー

- その他

- 世界市場分析 2020年から2024年、および予測 2025年から2035年

- End User

- Medical Device Manufacturers

- 製薬会社

- 研究機関および学術機関

- 受託研究機関

- 地域別世界市場分析 2020~2024年および予測 2025~2035年

- 北米

- 中南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 東ヨーロッパ

- 中東・アフリカ

- 北米販売分析 2020~2024年および予測 2025~2035年、主要セグメントおよび国別

- 中南米における2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 東アジアにおける2020年から2024年までの売上分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 南アジア・太平洋地域における2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 西ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- ヨーロッパにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 中東・アフリカにおける2020年から2024年までの販売分析および2025年から2035年までの予測(主要セグメントおよび国別)

- 30カ国における技術、用途、エンドユーザー別の2025年から2035年までの売上予測

- 市場構造分析、主要企業別シェア分析、競争ダッシュボードを含む競争展望

- 企業プロファイル

-

- 3D Systems, Inc

- GE Healthcare (Concept Laser, Arcam AB)

- EOS

- Optomec

- Renishaw plc.

- ExOne

- Organovo Holding, Inc

- Advanced Solutions Life Sciences, LLC (BioBots)

- Cyfuse Biomedical K.K.

- Bio3D Technologies Pte. Ltd

- EnvisionTEC

- Stratasys Ltd.

- Cellink

- Advanced BioMatrix

- Formlabs, Inc

- Others

-

表一覧

表1:地域別世界市場規模(百万米ドル)予測(2019年~2034年)

表2:技術別世界市場規模(百万米ドル)予測、2019年から2034年

表3:用途別世界市場規模(百万米ドル)予測、2019年から2034年

表4:エンドユーザー別世界市場規模(百万米ドル)予測、2019年から2034年

表5: 北米市場の市場規模(百万米ドル)予測:国別、2019年から2034年

表6:北米市場の市場規模(百万米ドル)予測:技術別、2019年から2034年

表7:北米市場の市場規模(百万米ドル)予測:用途別、2019年から2034年

表8:北米市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表9:中南米市場規模(百万米ドル)国別予測、2019年から2034年

表10:中南米市場規模(百万米ドル)技術別予測、2019年から2034年

表11:中南米市場規模(百万米ドル)用途別予測、2019年から2034年

表12:中南米市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表13:西ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表14:西ヨーロッパ市場規模(百万米ドル)技術別予測、2019年から2034年

表15:西ヨーロッパ市場規模(百万米ドル)用途別予測、2019年から2034年

表16:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表17:東ヨーロッパ市場規模(百万米ドル)国別予測、2019年から2034年

表18:東ヨーロッパ市場規模(百万米ドル)技術別予測、2019年から2034年

表19:東ヨーロッパ市場規模(百万米ドル)用途別予測、2019年から2034年

表20:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表21:南アジア・太平洋市場規模(百万米ドル)国別予測、2019年から2034年

表22:南アジア・太平洋地域市場規模(百万米ドル)技術別予測、2019年から2034年

表23:南アジア・太平洋地域市場規模(百万米ドル)用途別予測、2019年から2034年

表24:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表25:東アジア市場規模(百万米ドル)国別予測、2019年から2034年

表26:東アジア市場規模(百万米ドル)技術別予測、2019年から2034年

表27:東アジア市場規模(百万米ドル)用途別予測、2019年から2034年

表28:東アジア市場規模(百万米ドル)エンドユーザー別予測、2019年から2034年

表29:中東・アフリカ市場規模(百万米ドル)国別予測、2019年から2034年

表 30:中東・アフリカ市場価値(百万米ドル)予測、技術別、2019 年から 2034 年

表 31:中東・アフリカ市場価値(百万米ドル)予測、用途別、2019 年から 2034 年

表 32:中東・アフリカ市場価値 (百万米ドル)エンドユーザー別予測、2019年から2034年

図表一覧

図1:技術別世界市場規模(百万米ドル)、2024年から2034年

図2:用途別世界市場規模(百万米ドル)、2024年から2034年

図3:エンドユーザー別世界市場規模(百万米ドル)、2024年~2034年

図4:地域別世界市場規模(百万米ドル)、2024年~2034年

図5:地域別世界市場規模分析(百万米ドル)、2019年~2034年

図6:地域別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図7:地域別世界市場前年比成長過程(%)予測、2024年から2034年

図8:技術別世界市場価値(百万米ドル)分析、2019年から2034年

図9:技術別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図10:技術別世界市場前年比成長過程(%)予測、2024年から2034年

図11:用途別世界市場価値(百万米ドル)分析、2019年から2034年

図12:用途別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図13:用途別世界市場前年比成長過程(%)予測、2024年から2034年

図14:エンドユーザー別世界市場価値(百万米ドル)分析、2019年から2034年

図15:エンドユーザー別世界市場価値シェア(%)およびBPS分析、2024年から2034年

図16:エンドユーザー別世界市場前年比成長過程(%)予測、2024年から2034年

図17:技術別世界市場魅力度、2024年から2034年

図18:用途別世界市場魅力度、2024年から2034年

図19:エンドユーザー別世界市場魅力度、2024年から2034年

図20:地域別世界市場魅力度、2024年から2034年

図21:北米市場規模(百万米ドル)技術別、2024年から2034年

図22:北米市場規模(百万米ドル)用途別、2024年から2034年

図23:北米市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図24:北米市場規模(百万米ドル)国別、2024年から2034年

図25:北米市場規模(百万米ドル)国別分析、2019年から2034年

図26:北米市場価値シェア(%)およびBPS分析(国別)、2024年から2034年

図27:北米市場前年比成長過程(%)予測(国別)、2024年から2034年

図28:北米市場価値(百万米ドル)分析(技術別)、2019年から2034年

図29:北米市場における技術別市場価値シェア(%)およびBPS分析、2024年から2034年

図30:北米市場における技術別前年比成長過程(%)予測、2024年から2034年

図31:北米市場における用途別市場価値(百万米ドル)分析、2019年から2034年

図32:用途別北米市場価値シェア(%)およびBPS分析、2024年から2034年

図33:用途別北米市場前年比成長過程(%)予測、2024年から2034年

図34:エンドユーザー別北米市場価値(百万米ドル)分析、2019年から2034年

図35:北米市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2024年から2034年

図36:北米市場におけるエンドユーザー別前年比成長過程(%)予測、2024年から2034年

図37:北米市場における技術別市場魅力度、2024年から2034年

図38:用途別北米市場の魅力度、2024年から2034年

図39:エンドユーザー別北米市場の魅力度、2024年から2034年

図40:国別北米市場の魅力度、2024年から2034年

図41:中南米市場規模(百万米ドル)技術別、2024年から2034年

図42:中南米市場規模(百万米ドル)用途別、2024年から2034年

図43:中南米市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図44:国別中南米市場規模(百万米ドル)、2024年から2034年

図45:国別中南米市場規模(百万米ドル)分析、2019年から2034年

図46:国別中南米市場シェア(%)およびBPS分析、2024年から2034年

図47:国別中南米市場前年比成長過程(%)予測、2024年から2034年

図48:技術別中南米市場規模(百万米ドル)分析、2019年から2034年

図49:技術別中南米市場シェア(%)およびBPS分析、2024年から2034年

図50:中南米市場 技術別 前年比成長過程(%)予測(2024年~2034年)

図51:中南米市場 用途別 市場規模(百万米ドル)分析(2019年~2034年)

図52:中南米市場 用途別 市場シェア(%)およびBPS分析(2024年~2034年)

図53:中南米市場 用途別 前年比成長過程(%)予測(2024年~2034年)

図54:中南米市場 ユーザー別 市場規模(百万米ドル)分析(2019年~2034年)

図55:中南米市場 ユーザー別 市場シェア(%)およびBPS分析(2024年~2034年)

図56:エンドユーザー別中南米市場の前年比成長過程(%)予測、2024年から2034年

図57:技術別中南米市場の魅力度、2024年から2034年

図58:用途別中南米市場の魅力度、2024年から2034年

図59:エンドユーザー別中南米市場の魅力度、2024年から2034年

図60:国別中南米市場の魅力度、2024年から2034年

図61:技術別西ヨーロッパ市場規模(百万米ドル)、2024年から2034年

図62:西ヨーロッパ市場規模(百万米ドル)用途別、2024年から2034年

図63:西ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図64:西ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図65:西ヨーロッパ市場規模(百万米ドル)国別分析、2019年~2034年

図66:西ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年~2034年

図67:西ヨーロッパ市場 前年比成長過程(%)予測(国別、2024年~2034年)

図68:西ヨーロッパ市場規模(百万米ドル)技術別分析(2019年~2034年)

図69:西ヨーロッパ市場規模シェア(%)およびBPS分析(技術別、2024年~2034年)

図70:西ヨーロッパ市場 技術別前年比成長過程(%)予測(2024年~2034年)

図71:西ヨーロッパ市場 用途別市場規模(百万米ドル)分析(2019年~2034年)

図72:西ヨーロッパ市場 用途別市場シェア(%)およびBPS分析(2024年~2034年)

図73:西ヨーロッパ市場 用途別 前年比成長過程(%)予測 2024年から2034年

図74:西ヨーロッパ市場 ユーザー別 市場規模(百万米ドル)分析 2019年から2034年

図75:西ヨーロッパ市場 ユーザー別 市場シェア(%)およびBPS分析 2024年から2034年

図76:西ヨーロッパ市場:エンドユーザー別前年比成長過程(%)予測、2024年から2034年

図77:西ヨーロッパ市場:技術別魅力度、2024年から2034年

図78:西ヨーロッパ市場:用途別魅力度、2024年から2034年

図79:西ヨーロッパ市場:エンドユーザー別魅力度(2024~2034年)

図80:西ヨーロッパ市場:国別魅力度(2024~2034年)

図81:東ヨーロッパ市場:技術別市場規模(百万米ドル)(2024~2034年)

図82:東ヨーロッパ市場規模(百万米ドル)用途別、2024年から2034年

図83:東ヨーロッパ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図84:東ヨーロッパ市場規模(百万米ドル)国別、2024年から2034年

図85:東ヨーロッパ市場規模(百万米ドル)国別分析、2019年から2034年

図86:東ヨーロッパ市場シェア(%)およびBPS分析(国別)、2024年から2034年

図87:東ヨーロッパ市場前年比成長過程(%)予測(国別)、2024年から2034年

図88:東ヨーロッパ市場規模(百万米ドル)技術別分析、2019年から2034年

図89:東ヨーロッパ市場シェア(%)およびBPS分析(技術別)、2024年から2034年

図90:東ヨーロッパ市場 技術別 前年比成長過程(%)予測(2024年~2034年)

図91:東ヨーロッパ市場 用途別 市場規模(百万米ドル)分析(2019年~2034年)

図92:東ヨーロッパ市場 用途別 市場シェア(%)およびBPS分析(2024年~2034年)

図93:東ヨーロッパ市場 用途別 前年比成長過程(%)予測(2024年~2034年)

図94:東ヨーロッパ市場 エンドユーザー別 市場規模(百万米ドル)分析(2019年~2034年)

図95:東ヨーロッパ市場におけるエンドユーザー別市場価値シェア(%)およびBPS分析、2024年から2034年

図96:東ヨーロッパ市場におけるエンドユーザー別前年比成長過程(%)予測、2024年から2034年

図97:東ヨーロッパ市場における技術別市場魅力度、2024年から2034年

図98:東ヨーロッパ市場の魅力度(用途別)、2024年から2034年

図99:東ヨーロッパ市場の魅力度(エンドユーザー別)、2024年から2034年

図100:東ヨーロッパ市場の魅力度(国別)、2024年から2034年

図101:南アジア・太平洋地域市場規模(百万米ドル)技術別、2024年から2034年

図102:南アジア・太平洋地域市場規模(百万米ドル)用途別、2024年から2034年

図103:南アジア・太平洋地域市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図104:南アジア・太平洋地域市場規模(百万米ドル)国別、2024年から2034年

図105:南アジア・太平洋地域市場規模(百万米ドル)国別分析、2019年から2034年

図106:南アジア・太平洋地域市場シェア(%)およびBPS分析(国別)、2024年から2034年

図107:南アジア・太平洋市場の前年比成長過程(%)予測(国別、2024年から2034年)

図108:南アジア・太平洋市場規模(百万米ドル)技術別分析(2019年から2034年)

図109:南アジア・太平洋市場における技術別市場価値シェア(%)およびBPS分析、2024年から2034年

図110:南アジア・太平洋市場 技術別前年比成長過程(%)予測(2024~2034年)

図111:南アジア・太平洋市場 用途別市場規模(百万米ドル)分析(2019~2034年)

図112:南アジア・太平洋市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図113:南アジア・太平洋市場における用途別前年比成長過程(%)予測、2024年から2034年

図114:南アジア・太平洋市場 市場規模(百万米ドル)エンドユーザー別分析、2019年~2034年

図115:南アジア・太平洋市場 市場シェア(%)およびBPSエンドユーザー別分析、2024年~2034年

図116:南アジア・太平洋市場におけるエンドユーザー別前年比成長過程(%)予測(2024~2034年)

図117:南アジア・太平洋市場における技術別魅力度(2024~2034年)

図118:南アジア・太平洋市場における用途別魅力度(2024~2034年)

図119:南アジア・太平洋市場におけるエンドユーザー別市場魅力度(2024年~2034年)

図120:南アジア・太平洋市場における国別市場魅力度(2024年~2034年)

図121:東アジア市場における技術別市場規模(百万米ドル)(2024年~2034年)

図122:東アジア市場規模(百万米ドル)用途別、2024年から2034年

図123:東アジア市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図124:東アジア市場規模(百万米ドル)国別、2024年から2034年

図125:東アジア市場規模(百万米ドル)国別分析、2019年から2034年

図126:東アジア市場シェア(%)およびBPS分析(国別)、2024年から2034年

図127:東アジア市場の前年比成長過程(%)予測(国別、2024年~2034年)

図128:東アジア市場規模(百万米ドル)技術別分析(2019年~2034年)

図129:東アジア市場における技術別市場価値シェア(%)およびBPS分析、2024年から2034年

図130:東アジア市場における技術別前年比成長過程(%)予測、2024年から2034年

図131:東アジア市場における用途別市場価値(百万米ドル)分析、2019年から2034年

図132:東アジア市場における用途別市場価値シェア(%)およびBPS分析、2024年から2034年

図133:東アジア市場における用途別前年比成長過程(%)予測、2024年から2034年

図134:東アジア市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図135:東アジア市場シェア(%)およびBPSエンドユーザー別分析、2024年から2034年

図136:東アジア市場 エンドユーザー別 前年比成長過程(%)予測(2024年~2034年)

図137:東アジア市場 技術別 魅力度(2024年~2034年)

図138:東アジア市場 用途別 魅力度(2024年~2034年)

図139:東アジア市場:エンドユーザー別魅力度(2024~2034年)

図140:東アジア市場:国別魅力度(2024~2034年)

図141:中東・アフリカ市場:技術別市場規模(百万米ドル)(2024~2034年)

図142:中東・アフリカ市場規模(百万米ドル)用途別、2024年から2034年

図143:中東・アフリカ市場規模(百万米ドル)エンドユーザー別、2024年から2034年

図144:中東・アフリカ市場規模(百万米ドル)国別、2024年から2034年

図145:中東・アフリカ市場規模(百万米ドル)国別分析、2019年~2034年

図146:中東・アフリカ市場シェア(%)およびBPS分析(国別)、2024年~2034年

図147:中東・アフリカ市場の前年比成長過程(%)予測(国別、2024年~2034年)

図148:中東・アフリカ市場規模(百万米ドル)技術別分析(2019年~2034年)

図149:中東・アフリカ市場における技術別市場価値シェア(%)およびBPS分析(2024年~2034年)

図150:中東・アフリカ市場における技術別前年比成長過程(%)予測(2024年~2034年)

図151:中東・アフリカ市場規模(百万米ドル)用途別分析、2019年~2034年

図152:中東・アフリカ市場規模シェア(%)およびBPS用途別分析、2024年~2034年

図153:中東・アフリカ市場前年比成長率 (%) 用途別予測、2024年から2034年

図154:中東・アフリカ市場規模(百万米ドル)エンドユーザー別分析、2019年から2034年

図155:中東・アフリカ市場シェア(%)およびBPS分析、エンドユーザー別、2024年から2034年

図156:中東・アフリカ市場 2024年から2034年までのエンドユーザー別前年比成長過程(%)予測

図157:中東・アフリカ市場 2024年から2034年までの技術別市場魅力度

図158:中東・アフリカ市場における用途別魅力度(2024年~2034年)

図159:中東・アフリカ市場におけるエンドユーザー別魅力度(2024年~2034年)

図160:中東・アフリカ市場における国別魅力度(2024年~2034年)

❖本調査レポートの見積依頼/サンプル/購入/質問フォーム❖